会员

会员 下载APP

下载APP

仁和药业(000650.SZ)最近不缺动作。

4月,公司抛出回购计划;到5月底,已经花了9296万元,回购约1636万股。

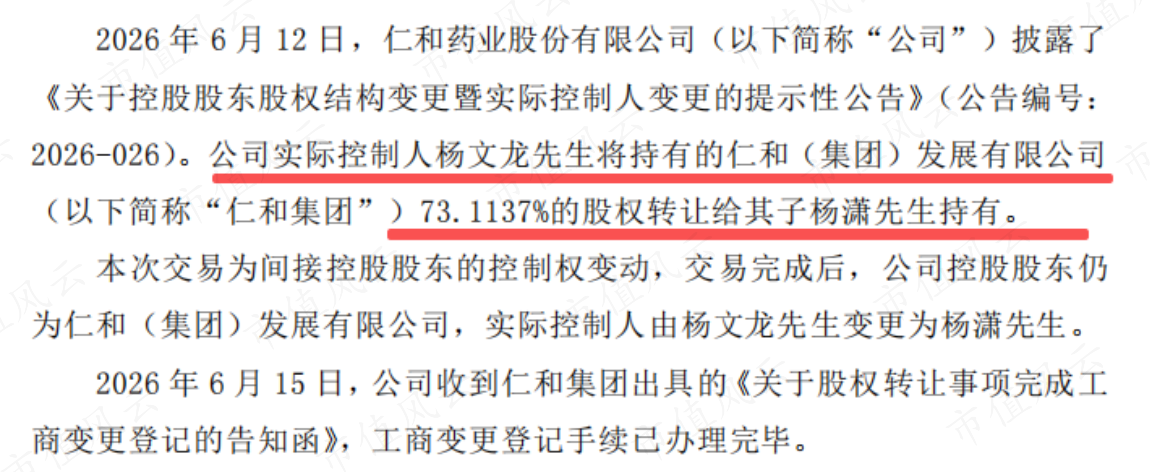

6月,实控人变更完成,杨文龙把仁和集团73.1%股权转给其子杨潇,仁和药业正式进入“杨潇时间”。

资本层面有动作,经营层面也给了反差:2025年全年还在下滑,2026年一季度扣非利润却回来了。

这几个信号叠在一起,仁和药业重新站到了市场面前。

一、一季报有回暖,但不是全面反转

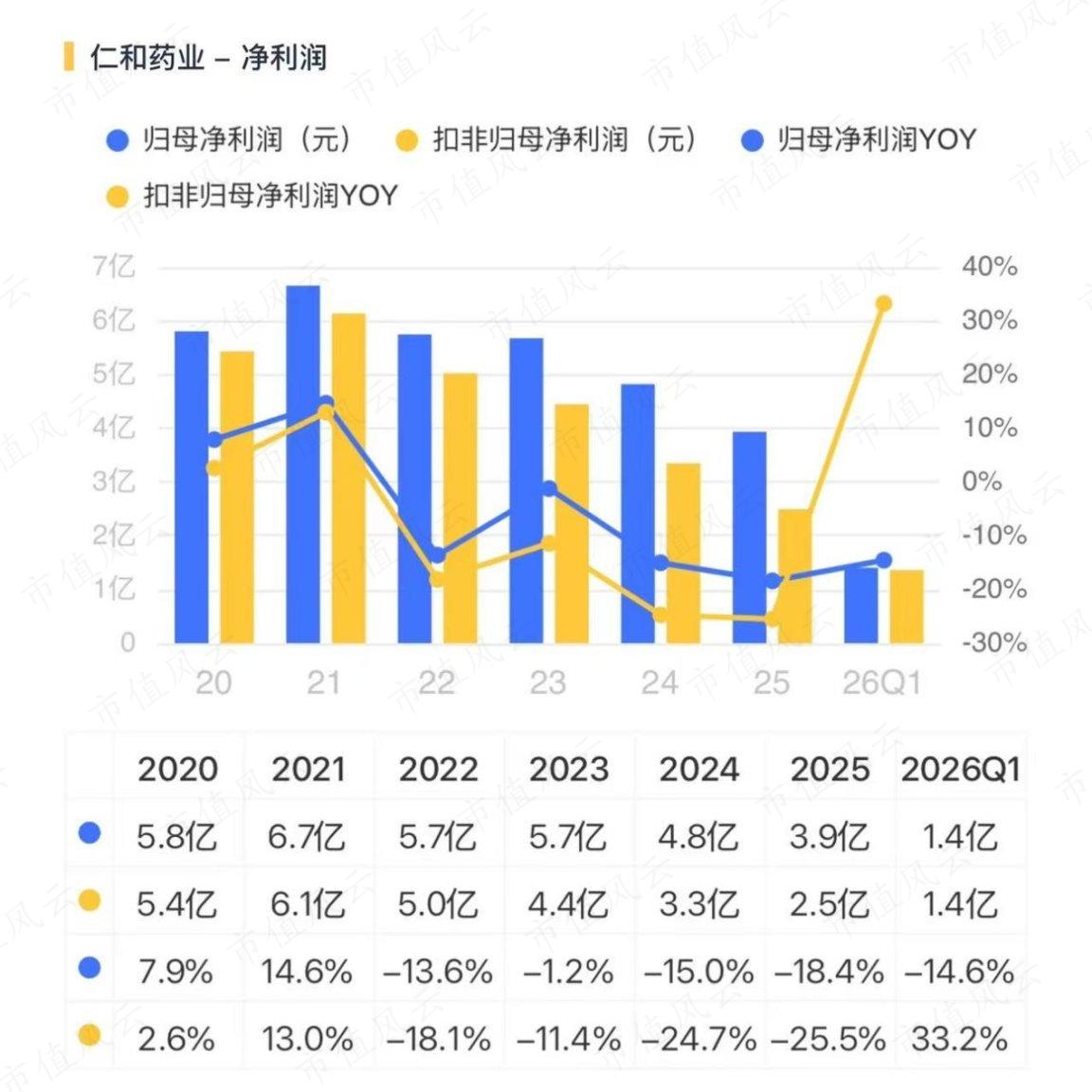

2026年一季度,仁和药业收入11.3亿元,同比增长14.6%。

同期,归母净利润1.4亿元,同比下降14.6%;扣非净利润1.4亿元,同比增长33.2%。

收入增长但归母净利润下滑,核心是去年一季度其他收益、投资收益等非经常性收益基数偏高,今年这部分收益回落拉低了利润增速。扣非净利润33.2%的增长,才是主业利润修复的真实体现。

不过,收入回暖也要看质量。一季度末,公司应收账款5.1亿元,比年初增长148.3%,公司解释是商业企业信用销售、授信到年终所致。货能卖出去是一回事,钱能不能顺利收回来,是另一回事。

二、2025年压力不轻,舒适区变窄了

把时间拉长,仁和药业的压力更清楚。

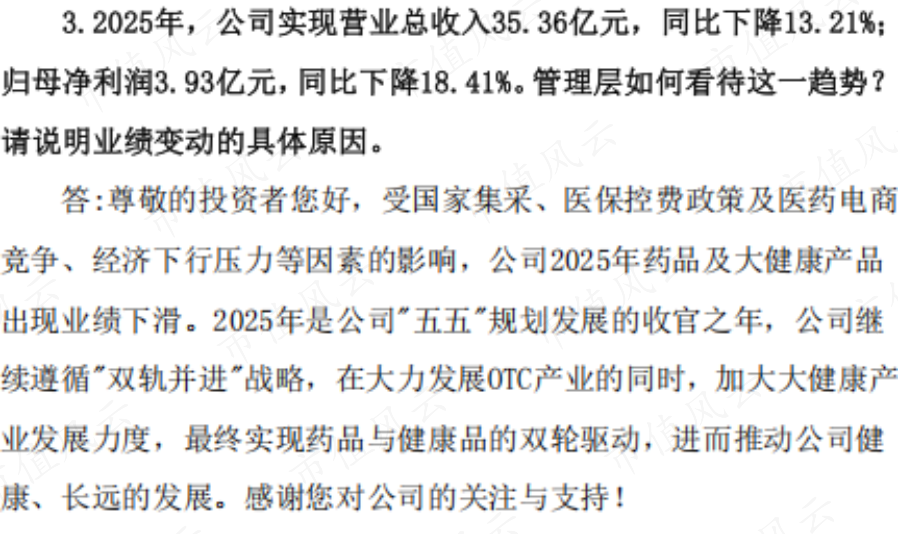

2023年公司收入还有50.3亿元,2024年降到40.7亿元,2025年只剩35.4亿元。2025年归母净利润3.9亿元,同比下降18.4%;扣非净利润2.5亿元,同比下降25.5%。也就是说,收入在降,扣非利润降得更快。

公司把原因归结为国家集采、医保控费、医药电商竞争、经济下行压力等因素。这不是某个单品卖差了,而是价格、渠道、终端消费和竞争格局一起挤压。

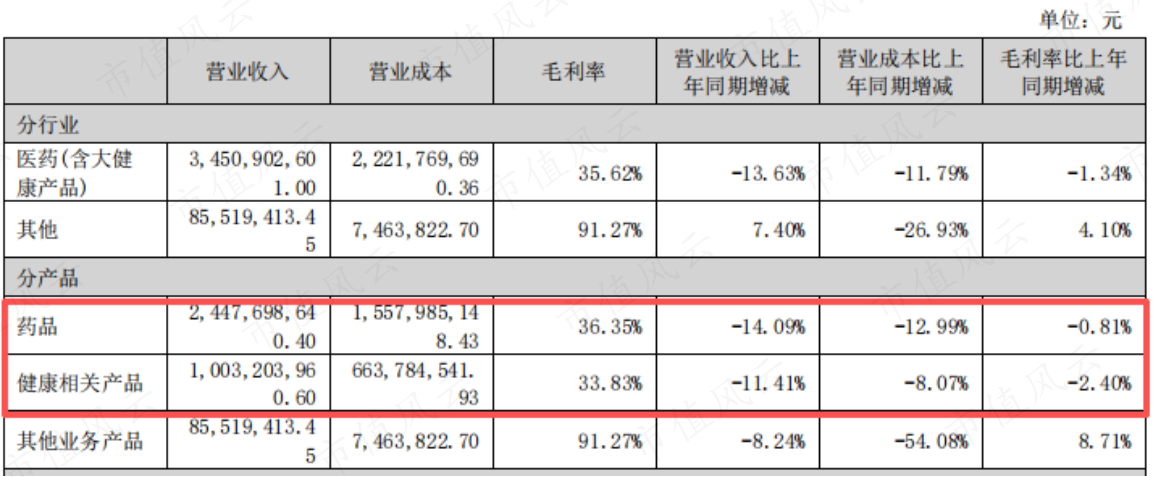

仁和药业的底盘还是药品。2025年药品收入24.5亿元,同比下降14.1%;健康相关产品收入10.0亿元,同比下降11.4%。药品毛利率36.4%,同比下降0.8个百分点;健康相关产品毛利率33.8%,同比下降2.4个百分点。

这组数据最扎眼的地方在于,两条线都没接住增长。药品是基本盘,但在降;健康相关产品曾经被寄予更多想象,但2025年收入和毛利率一起下行,还没有撑起第二曲线。

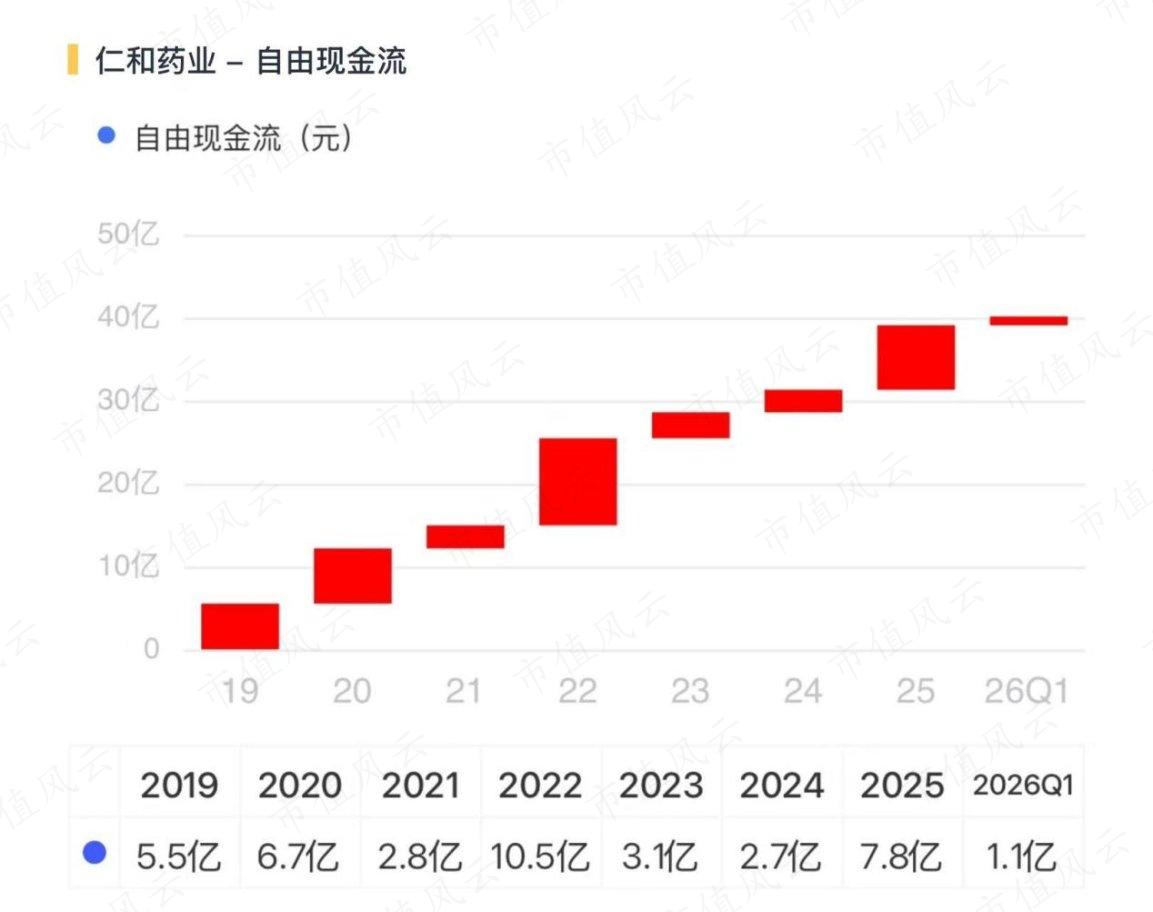

三、现金厚,但并购后遗症还在

仁和药业的资产负债表仍然稳。2025年经营现金流净额8.5亿元,同比增长52.8%;2025年末货币资金27.7亿元、交易性金融资产10.9亿元。

到2026年一季度末,货币资金降到10.1亿元,交易性金融资产升到29.8亿元,主要是购买理财产品所致。

这说明公司不缺现金。问题在于,有现金不等于有增长。

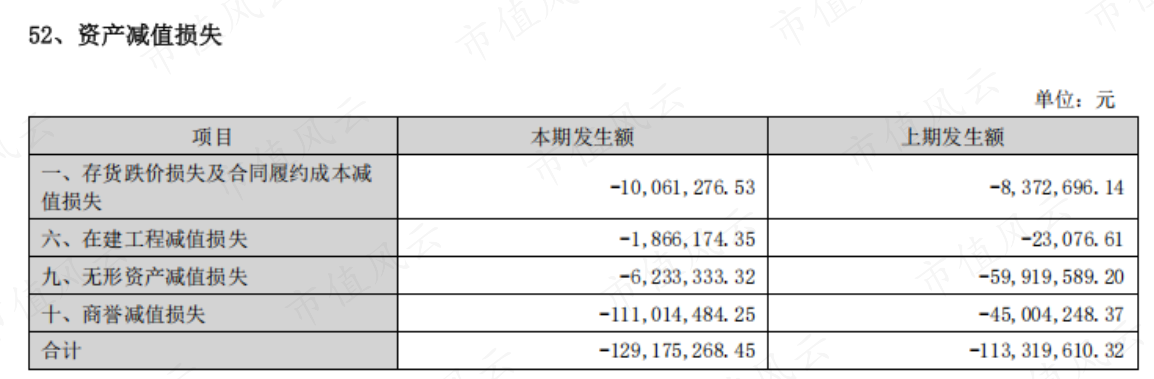

2025年,公司资产减值损失1.3亿元,其中商誉减值损失1.1亿元。仁和药业过去靠品牌、渠道和并购做大,但并购资产表现不够理想,就会在利润表里留下痕迹。

四、新看点要落地,不能只停在故事里

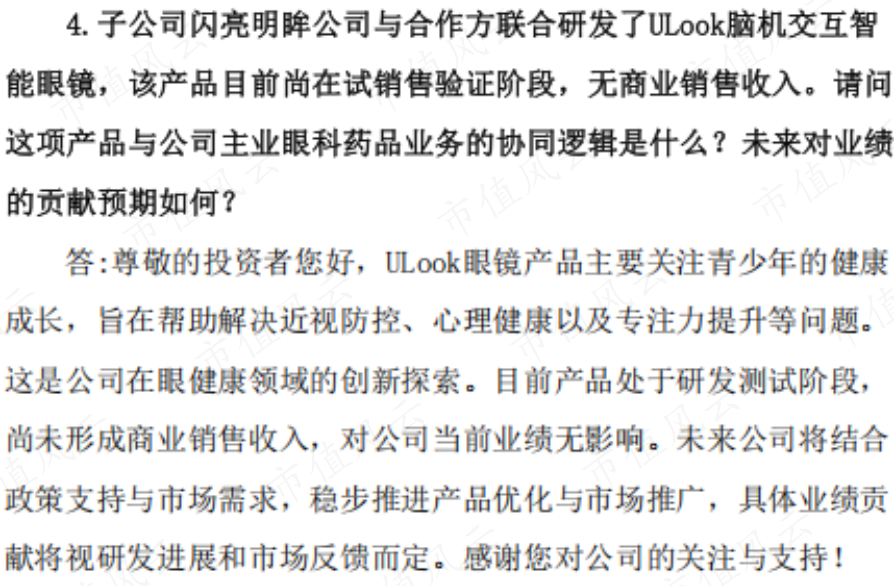

现在市场关注仁和药业,一是回购和实控人交接,二是中药经典名方,三是眼健康方向的新产品。

但公司自己说得很清楚:ULook智能眼镜还在研发测试阶段,尚未形成商业销售收入,对当前业绩无影响;二冬汤颗粒已有销售,但目前利润贡献有限;清肺汤颗粒进展最快,已通过CDE审评及生产现场核查,后续还要看审批和商业化。

风云君认为,2026年一季度给了一个积极信号:收入恢复、扣非利润回升。但2025年年报也把问题摊开了:老牌OTC公司的舒适区正在变窄。

仁和药业最微妙的地方就在这里。

优卡丹、妇炎洁、闪亮这些老品牌,过去足够支撑一个稳定的现金流生意;账上资金和理财资产也摆在那里,日子远没到难过的时候。

但资本市场不会只为“家底厚”买单。

真正麻烦的是,老品牌还能贡献利润,却很难再讲高速增长;新看点一个接一个冒出来,却还没有真正接住利润表。

所以,仁和药业现在最需要证明的,不是自己还有多少牌,而是哪张牌能真正打出增量。

一季报的扣非利润回升,算是止住了一口气。但要让市场重新相信这家老牌OTC公司,光靠回购、换帅和新故事还不够。老生意能不能重新跑顺,新故事能不能真的进利润表,才是最终答案。

回复

回复