会员

会员 下载APP

下载APP

出品 | 创业最前线

作者 | 希波

编辑 | 王亚静

美编 | 邢静

审核 | 颂文

无论是影剧院、音乐厅、文旅场馆等线下文娱空间,还是面向家庭的影院,音响系统都是声效呈现的关键基础设施。

庞大且多元化的音质需求,吸引了一众企业加入音响行业,也不乏企业向资本市场发起冲击。其中,先歌国际影音股份有限公司(以下简称“先歌国际”)已于近期在北交所提交注册。

近年来,先歌国际营收净利稳步增长,但面临八成收入依赖外销,收入高度绑定经销商的问题,且经销收入真实性遭监管层多次问询。

与此同时,先歌国际股权结构高度集中,且一边持续实施现金分红、一边推进IPO募资,种种操作引发市场关注。

1、张氏家族100%控股,上会前砍掉补流项目

先歌国际产品包含音箱、功放、播放器、解码器等,分为高保真(Hi-Fi)音响系统与专业音响系统。

据悉,Hi-Fi音响音质还原度高,面向影音发烧友,适用于家庭影音场景;专业音响输出功率大、稳定性佳,可服务影剧院、文旅场馆等公共场地。

先歌国际以全球自主品牌经销业务为主,辅以代理及ODM业务,Hi-Fi产品主打欧美日韩市场,专业音响则面向全球。

目前,公司旗下拥有Wharfedale(乐富豪)、Luxman(力仕)、Audiolab(傲立)、QUAD(国都)、Mission(美声)等众多诞生于英国、日本的国际高保真音响品牌,以及Wharfedale Pro等专业音响品牌。

(图 / 先歌国际招股书)

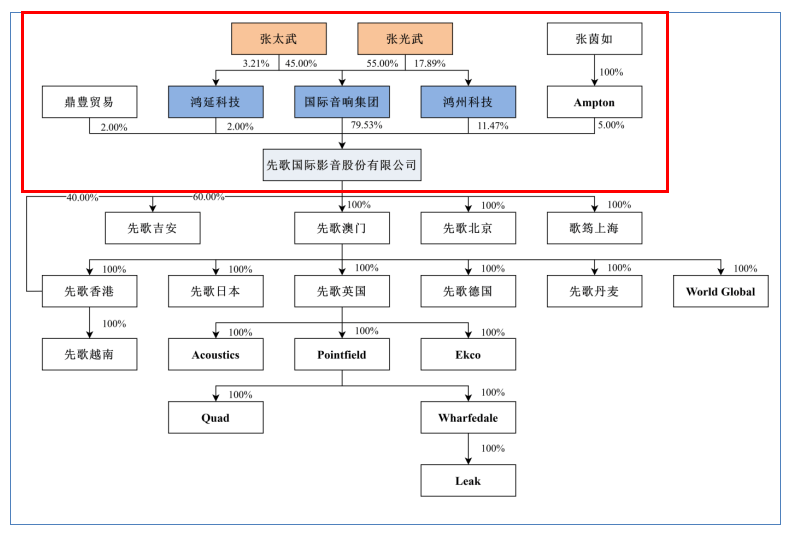

先歌国际的历史可追溯至1988年进入中国内地市场的香港先歌。彼时,张太武和张光武兄弟以音响、舞台灯光、乐器品牌代理商身份进入中国内地市场,快速搭建全国经销网络。

1991年,先歌国际的前身先歌有限在深圳成立,注册资本50万美元。2001年,先歌有限增加注册资本,国际音响集团以货币资金投入。

2002年11月,Sanecore Limited将持有的先歌有限12.50%(对应注册资本50万美元)的出资份额,转让给国际音响集团,至此,国际音响集团出资比例达到100%。

(图 / 先歌国际公告)

此后,先歌有限经历多次增资、股转,于2021年整体变更为股份有限公司。

截至招股书签署之日,国际音响集团持有公司79.53%股份,为先歌国际控股股东,实际控制人为张太武和张光武兄弟,两人分别通过国际音响集团、鸿州科技、鸿延科技合计控制93%股份。

同时,张太武、张光武的姐姐张茵如通过Ampton持有先歌国际5%股份;鼎豊贸易持有公司2%股份,其执行合伙人彭秋霞与张太武共同育有一女。公司递交新三板的招股书明确,彭秋霞与张太武存在事实婚姻关系、不存在法定婚姻关系。

(图 / 先歌国际招股书)

而Ampton、鼎豊贸易与控股股东、实控人签署了一致行动协议,因此,张氏家族合计控制先歌国际100%的股权。

(图 / 先歌国际招股书)

不过,先歌国际并未将张茵如、彭秋霞认定为共同实控人或实控人一致行动人。基于此,北交所要求公司说明原因及合理性,是否存在通过实控人认定规避同业竞争、关联交易等监管要求等情况。

对此,先歌国际解释,张茵如、彭秋霞未参与公司日常经营,并且持股比例较低,对股东会决策无重大影响,不存在规避同业竞争、关联交易等情况。

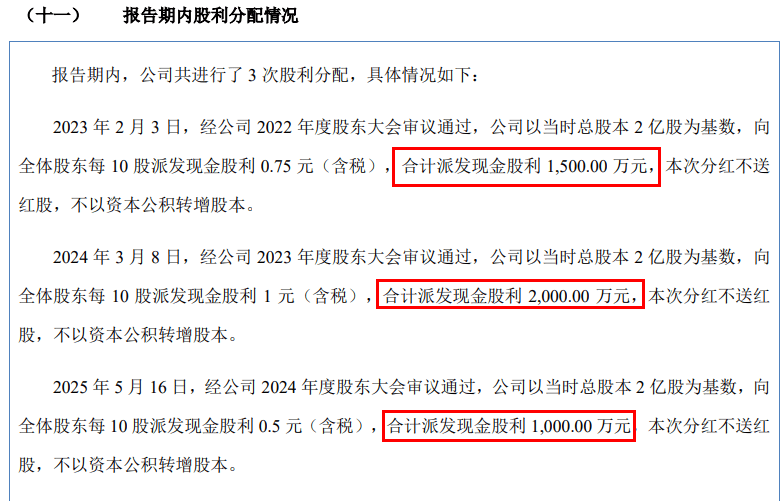

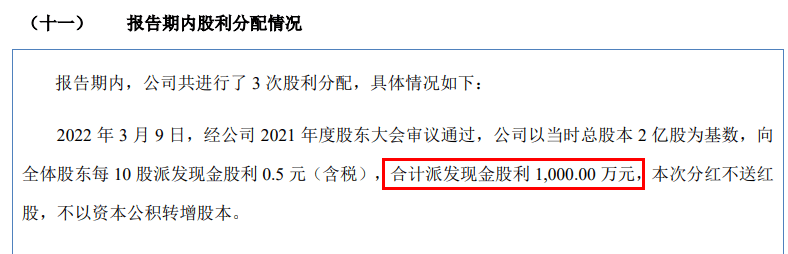

在股权高度集中的情况下,先歌国际在IPO前进行了多次分红。

招股书显示,2022年至2025年,先歌国际共进行了四次现金分红,金额分别为1000万元、1500万元、2000万元和1000万元,合计5500万元。如若按实控人家族持股比例计算,几乎全部分红都落入张氏家族成员口袋之中。

(图 / 先歌国际招股书)

连续分红之后,先歌国际在首次递交招股书之时,又表示拟募资3500万元用于补充流动资金。

北交所质疑先歌国际现金分红流向,并要求公司结合货币资金、现金分红情况说明募资补流的测算依据及合理性。

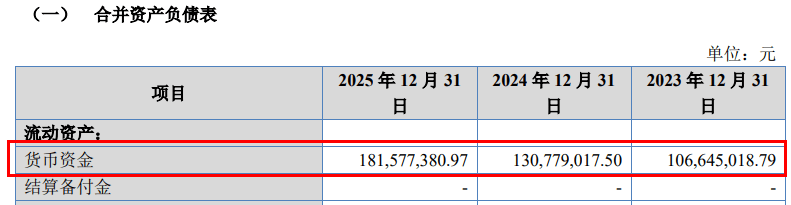

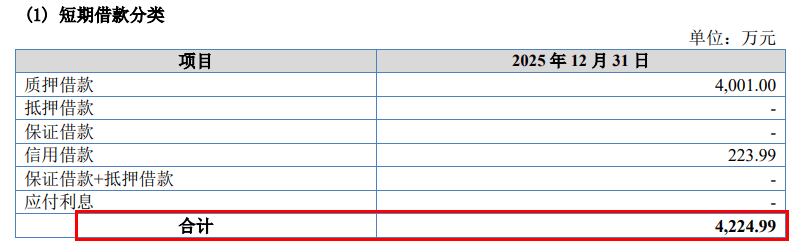

其实,目前公司资金仍相对充裕。截至2025年末,先歌国际货币资金1.82亿元、短期借款4224.99万元,仍留有相对宽裕的周转空间。

(图 / 先歌国际招股书)

面对监管问询与市场争议,先歌国际在上会前主动缩减募资规模。上会稿中,公司直接剔除补流项目,将募资规模缩至2.48亿元。

2、外销收入超八成,经销收入真实性遭追问

凭借音箱、功放、播放器、解码器等产品,先歌国际的业绩一路走高。

2023年至2025年(以下简称“报告期”),先歌国际的营业收入分别为4.53亿元、4.62亿元和4.86亿元,同比增长9.62%、2.10%和5.08%;归母净利润5175.18万元、5286.66万元和6314.34万元,同比增长56.62%、2.15%和19.44%。

(图 / Wind(单位:万元))

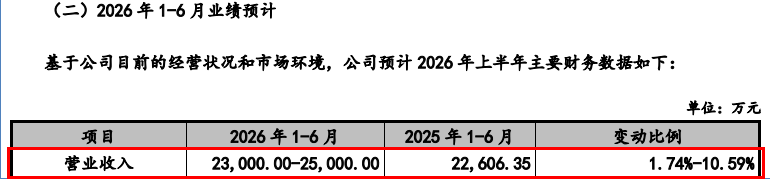

2026年上半年,先歌国际预计实现营收2.3亿元至2.5亿元,同比增长1.74%至10.59%;归母净利润2700万元至3000万元,同比增长6.11%至17.90%。

(图 / 先歌国际招股书)

以此来看,先歌国际的业绩持续增长,但增速并不稳定,起伏明显。

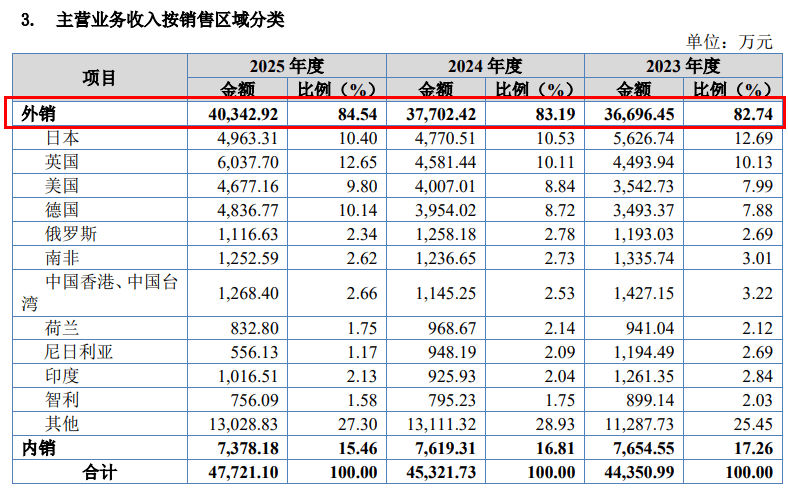

在经营中,先歌国际十分依赖境外市场。

据了解,先歌国际的高保真产品销售集中在欧美、日韩等发达国家和地区,而专业产品销售区域分布于欧美、亚洲、非洲等全球市场。

报告期内,先歌国际实现外销收入3.67亿元、3.77亿元和4.03亿元,占主营业务收入的比例为82.74%、83.19%和84.54%,业绩高度绑定境外市场。

(图 / 先歌国际招股书)

在销售上,先歌国际主要依赖经销商,与终端消费者的直接接触较少。

先歌国际称,公司销售面向全球市场,自建的销售渠道能够覆盖的终端用户有限,在经销模式下可以覆盖更多的终端用户,用于产品开发及品牌运营。

目前,先歌国际经销商数量超过1000家,报告期内经销模式下的销售收入分别为4.17亿元、4.24亿元和4.46亿元,占主营业务收入的比例在90%以上。

(图 / 先歌国际招股书)

不过,先歌国际依赖境外,又高度绑定经销商的模式,导致终端穿透、凭证收集、实地走访等相对困难。因此,问询函中,北交所均重点关注先歌国际的经销收入真实性情况。

问询函回复显示,2023年至2025年,中介机构对先歌国际境外收入发函比例90.34%、87.20%和88.15%,同期回函比例分别为72.82%、69.64%和66.52%。

(图 / 先歌国际问询函回复)

从数据看,浙商证券对先歌国际的境外客户发函率始终维持高位,但有效回函率则持续下降,到2025年有超三成境外客户未回函。

同时,浙商证券选取了先歌国际销售规模较大的客户、收入增长较快、异常经销商客户执行了访谈程序,最终现场访谈客户98家、视频访谈35家,合计133家。报告期内,视频和现场两种访谈比例仅为66.33%、63.17%和62.09%。

(图 / 先歌国际问询函回复)

在走访客户之时,浙商证券还对主要经销商部分下游代表性客户或主要终端项目实地走访,上述终端核查程序的比例分别为28.76%、25.17%和24.47%。

(图 / 先歌国际问询函回复)

值得一提的是,问询函回复显示,部分主要经销商拒绝现场访谈,因销售金额相对较小,以及因地缘政治、签证办理等因素,采用视频访谈。

然而,在先歌国际拒绝现场访谈客户中,Sound Solutions,LLC于2024年和2025年是公司第一大客户,报告期各期的销售金额为1043.37万元、1513.07万元和1845.60万元。

(图 / 先歌国际招股书)

对于IPO企业来说,保证业绩真实是重中之重。在回函、现场走访、终端核查三道核心程序同步出现覆盖率持续走低背景下,公司整体经销收入真实性还有待进一步考证。

3、靠收购扩张,研发费用率“掉队”

其实,先歌国际拥有多个国际知名品牌。

招股书披露,先歌国际陆续收购了Wharfedale(1932年创立)、Luxman(1925年创立)、Quad(1936年创立)、Leak(1934年创立)等海外品牌,这些品牌具有丰富的历史底蕴及品牌积淀,在全球范围内享有较高的品牌知名度及美誉度。

此外,先歌国际利用国内供应链,将品牌制造重心转移至江西吉安,生产环节覆盖上游木箱、喇叭等关键声学器件的生产加工,生产工序覆盖开模、注塑等多个环节。

根据QYR的研究报告,2024年全球家用高保真音响排名中,公司销量的市场份额为1.71%,位列全球第七、中国第二;销售收入的市场份额为1.36%,位列全球第八、中国第一。

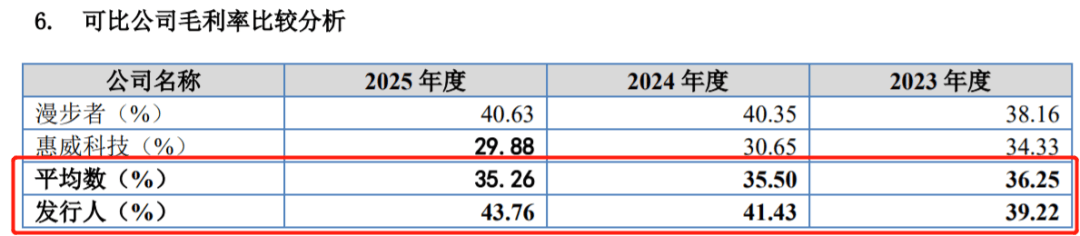

值得一提的是,收购高端品牌为先歌国际抬高了毛利率。报告期内,先歌国际的综合毛利率分别为39.22%、41.43%和43.76%,逐年提升。

同期,同行业可比公司毛利率均值分别为36.25%、35.50%和35.26%,连年下滑。

对比来看,先歌国际的毛利率走势不仅与行业平均水平相反,还高于同行可比公司漫步者和惠威科技。

(图 / 先歌国际招股书)

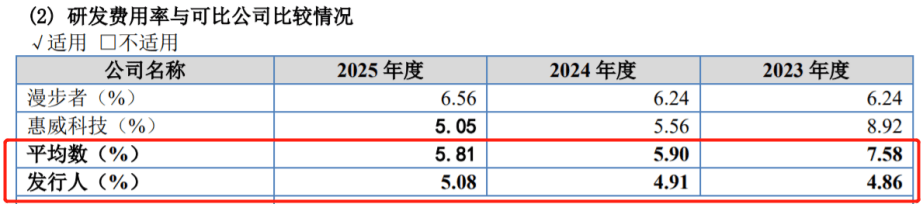

依赖并购成熟品牌扩张的的先歌国际,在研发投入强度上已经“掉队”。

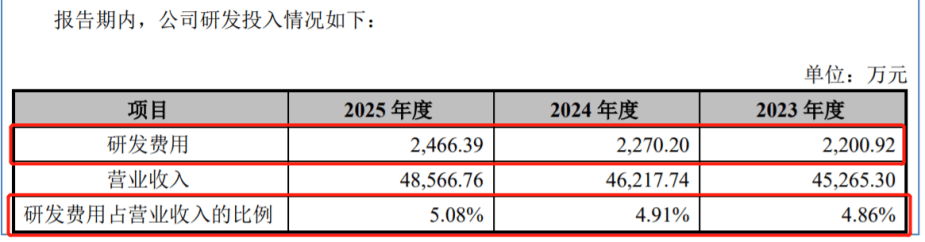

报告期内,先歌国际的研发费用分别为2200.92万元、2270.20万元和2466.39万元,研发费用率为4.86%、4.91%和5.08%,低于同行可比公司的研发费用率均值。

(图 / 先歌国际招股书)

从研发成果来看,截至2025年末,公司已取得323项授权专利,其中创新“含金量”更高的发明专利仅有16项。

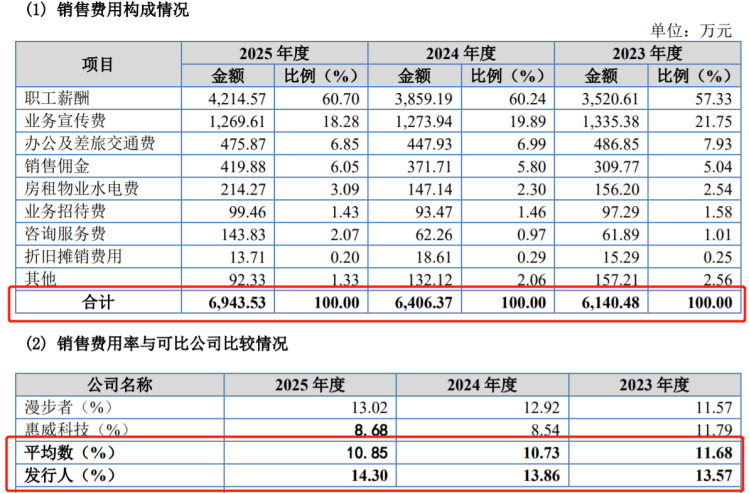

但在销售上,先歌国际倾斜了更多资源。报告期内,公司销售费用分别为6140.48万元、6406.37万元和6943.53万元,销售费用率分别为13.57%、13.86%和14.30%,远高于同行可比公司的销售费用率均值。

(图 / 先歌国际招股书)

当前,全球消费市场对技术迭代、本土化定制的标准持续提升,如若无法保持创新能力,或将难以提升产品竞争力。

如今,先歌国际已走到注册环节,其能否成功上市,「创业最前线」也将持续关注。

*注:文中题图来自先歌国际官网。

回复

回复