会员

会员 下载APP

下载APP

初看$华特达因(000915.SZ)$的营业收入构成,医药、环保、电子信息、园区管理、教育、晶体材料、道路及建筑材料,没有它不做的,瞬间头大,对于这种业务庞杂的公司我一般不跟它浪费感情,直接Pass。

硬着头皮看下去,原来是高校企业转为地方国企的公司,难怪这么多业务,典型高校系公司,还都装一个上市公司里了。

再看下去,嗯,好像有点意思,众多杂草中藏着一只下金蛋的母鸡。

1 捡了个大宝贝

华特达因原是山东大学的校办企业山大华特,山大华特2001年借壳山东声乐成功上市,并置入科技园管理、通信设备、环保设备、新材料等业务,这些业务至今一直不温不火。

直到2003年公司捡了个大宝贝——达因药业,同时也收获了达因药业后续发展的关键人物,现在的达因药业总经理杨杰女士。

达因药业前身是北京达因集团1994年于山东荣成收购的一家国有小药厂,2000年实施股份制改造,整体变更为股份公司。

2003年达因集团出现债务问题后,山大华特收购达因集团旗下能基投资有限公司持有的达因药业52.08%的股份,主要股东有三个,分别是山大华特、荣成市公有资产经营公司、中国医学科学院医药生物技术研究所。当年的达因药业年收入7219万元,净利润仅为1361万元,产品主要有维生素AD胶丸、格列美脲、多烯康、 罗红霉素等药品,产品覆盖了儿童保健、心血管、糖尿病、消化、抗感染等多个领域。

2007年,儿科医生出身的杨杰升任达因药业的总经理,凭借多年儿科医生的临床经验和市场敏感,杨杰决定砍掉达因其他产品,聚焦儿童用药,主推维生素AD补剂“伊可新”。伊可新有适用于0-1岁宝宝的绿色装(绿葫芦)和适用于1-3岁宝宝及准妈妈的 粉色装(粉葫芦)。

据中华预防医学会儿童保健分会今年1月发表的《中国儿童维生素A 、维生素D临床应用专家共识》,维生素A缺乏会降低5岁以下儿童抵抗感染性疾病的能力,儿童期维生素D的不足可使儿童青春期骨峰值下降并明显增加成年骨质疏松的风险。并建议,为预防维生素A缺乏,婴儿出生后应及时维生素A持续补充到3岁,建议新生儿出生后尽早补充维生素D,保证婴幼儿生长发育所需。

杨杰根据儿童用药市场的特点,给达因指定了“医院权威推荐、药店方便购买、专业品类教育”的核心市场营销策略。

由于儿童人群较成人更为脆弱,对药物的安全性要求极高,家长也很信任医生的推荐,首次用药经医生推荐后,大部分家长会在OTC渠道复购。

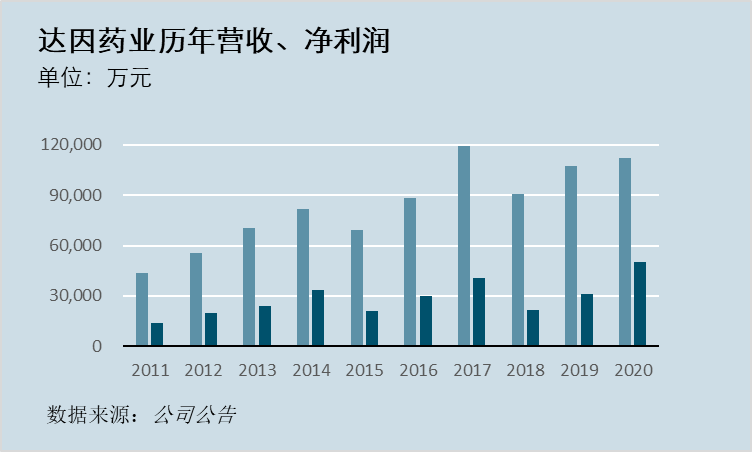

凭借成功的营销推广,伊可新维生素AD滴剂多年来一直保持着国内同类产品市场占有率第一,达因药业营业收入也从收购前2002年的0.72亿元增长至2020年的11.24亿元,年复合增长率16.49%,净利润由0.14亿元增长至2020年的5亿元,年复合增长率21.97%,长达20年的高速增长,达因药业创造了一个商业奇迹,不得不说山大华特收购达因药业是捡到宝了。

在达因药业的衬托下,上市公司华特达因其它的业务都显得非常鸡肋。2020年,合并报表中来自达因药业的营业收入占比61.73%, 达因药业给上市公司的归母净利润贡献度为89%。卧龙学校收入占比11.55%,给上市公司归母净利润贡献度为6.9%。环保业务收入3.49亿元,收入占比19.15%,但给上市公司带来的净利润贡献几乎可以忽略。

达因药业之外的一大堆业务,存在的意义就是拉低上市公司的净资产收益率。

没亏损就不错了!

2 单品创奇迹

达因药业自2007年以来聚焦儿童用药领域以来,主要产品包括维生素AD滴剂(伊可新)、维生素D滴剂(伊D新)、复方碳酸钙泡腾颗粒(盖笛欣)、甘草锌颗粒(伊甘欣)、右旋糖酐铁颗粒(伊佳新)、口服补液盐散、阿奇霉素颗粒、利福昔明干混悬剂等。 但伊可新占达因药业收入超80%,可以说伊可新一只大单品支撑起了达因药业,支撑起了上市公司。

我小时候经常做白日梦,要是中国人每人给我一毛钱,那我就成亿万富豪了。读了点书后,要是能想出一行销全国的大单品生意,一单就赚一毛钱也行,还是书读的少,至今也没想出来。

自己虽然没吃过猪肉,但满地跑的猪太多了。可口可乐、老干妈、王老吉、长春高新、我武生物...,都是靠大单品。

我看券商研究员很努力的在分析达因药业的其他产品,并称有望成为达因药业的第二个大单品。一个行销全国的大单品足以成就一家优秀公司,搞出两个大单品足以成为卓越公司了,我读书少,搞出两个大单品的公司我就知道深圳那家鹅厂。

所以,看华特达因就看达因药业,看达因药业主要就看伊可新。

经过20年的快速增长,达因药业销售收入增速仍不见减缓,只在2015年及2018年达因药业的收入出现下降。

2015年,达因药业培育了5年的“右旋糖酐铁”的代理权被取消,2014年右旋糖酐铁占公司药品收入近10%,销售规模达7000万以上,代理权的取消导致公司2015年业绩大幅下滑。

2018年,因伊可新生产线设备老化出现问题,生产线设备调试检修耗时较长,造成停产断货,市场供不应求,当年收入利润受到较大影响。

为解决产能瓶颈,2018年2月,在原有4条伊可新软胶囊生产线的基础上,新建2条合计年产40亿粒软胶囊生产线,随着伊可新老生产线20亿粒产能升级改造完成以及新生产线40亿粒(一期20亿粒,二期20亿粒)产能投产,保证了后续的业绩增长。

2020年,达因药业全年实现营业收入11.24亿元,比2019年增长4.7%(新收入准则销售返利直接冲减销售收入,同比口径增长16.88%),实现净利润5亿元,比2019年大幅增长59.99%。尽管受到疫情影响,2020年收入端、利润端都创造了历史上最好的业绩。

2021年一季度,华特达因公告显示,营业收入比上年同期增长50.91%,归母净利润比上年同期增长119.85%,单季度业绩创历史最佳。2021半年度业绩预告显示,归母净利润比上年同期增长65%-75%。2021年的业绩增长还是由于达因药业销售收入增长所致。

伊可新的消费群体主要是新生儿,近几年我国新生人口持续下降,因此伊可新销量的增长主要来自于渗透率及单价的提升。

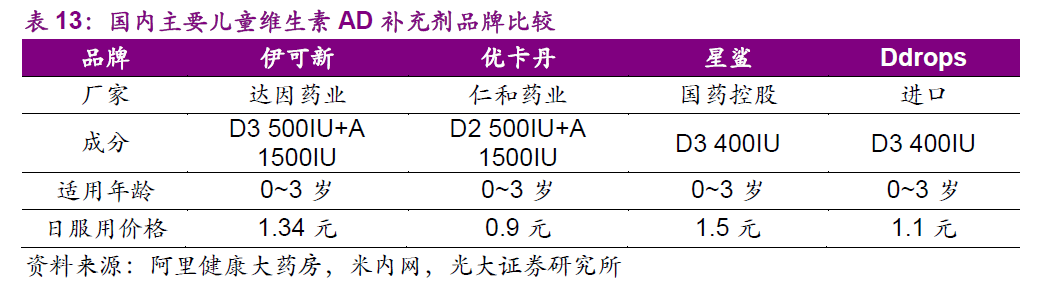

目前国内市场上主流的婴幼儿维生素AD或维生素D滴剂主要有伊可新、优卡丹、星鲨、以及进口品牌Ddrops.,伊可新多年来一直位居同类产品市场占有率第一,市场占有率60%以上,领先地位非常稳固。

据光大证券测算,目前维生素AD补剂市场渗透率为25%,未来仍有成长空间。

另外维生素AD补剂的价格也很便宜,日服用价格仅1.34元,涨价对于关心宝贝的家长来说根本不敏感,此刻我想起了涪陵榨菜。

总体来看,维生素AD补剂市场有天花板,但目前离天花板还有段距离,伊可新持续增长20多年的商业神话仍在继续。

3 穷得只剩下钱

华特达因有了达因药业这个会赚钱的大宝贝,财务报表不像其他多元化经营的公司那样,一看就让人头大,华特达因的财报还是挺让人赏心悦目的。

穷得只剩下钱!对华特达因财务的第一印象。

我有个朋友,特别喜欢看银行卡里的数字增长,既不乱花钱,也不用来投资理财。华特达因跟我这个朋友就很像!

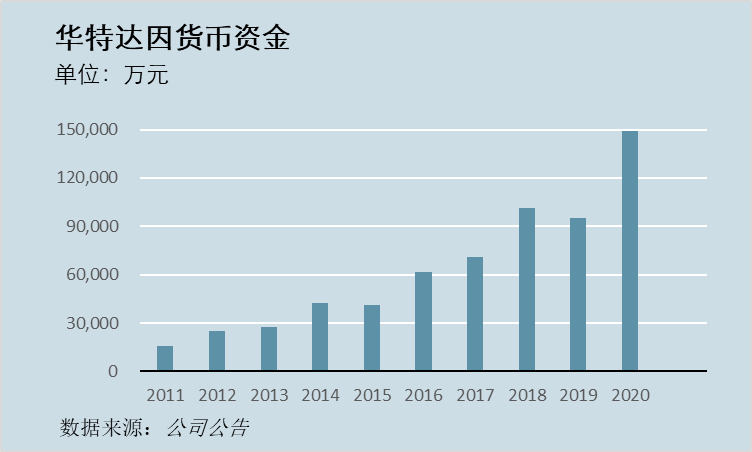

财报显示,华特达因近10年来,账上货币资金不断增长,由2011年的1.54亿元增长至2020年的14.92亿元,货币资金资产占比40.38%,且没有有息负债。

拿着这么多钱,华特达因也不知道用来干嘛,低效的资金使用效率降低了公司的净资产收益率水平,公司也不用来给股东多分点红,2012年公司开始持续分红以来,平均股利支付率也只有22%。不过也不能全怪华特达因,毕竟这钱在达因药业手里,谁让人家这么厉害呢。

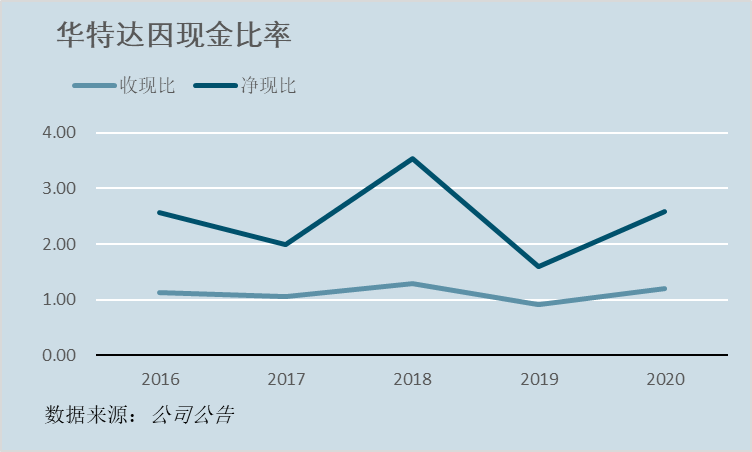

有这么一个赚钱机器,现金流情况肯定也很好。华特达因的收现比基本都在1以上,净现比也基本在1左右。

这么能赚钱,现金流这么好,预收账款/合同负债肯定多吧,2020年合同负债1.65亿元,2021年一季度合同负债更是环比增长26.67%,达2.09亿元。

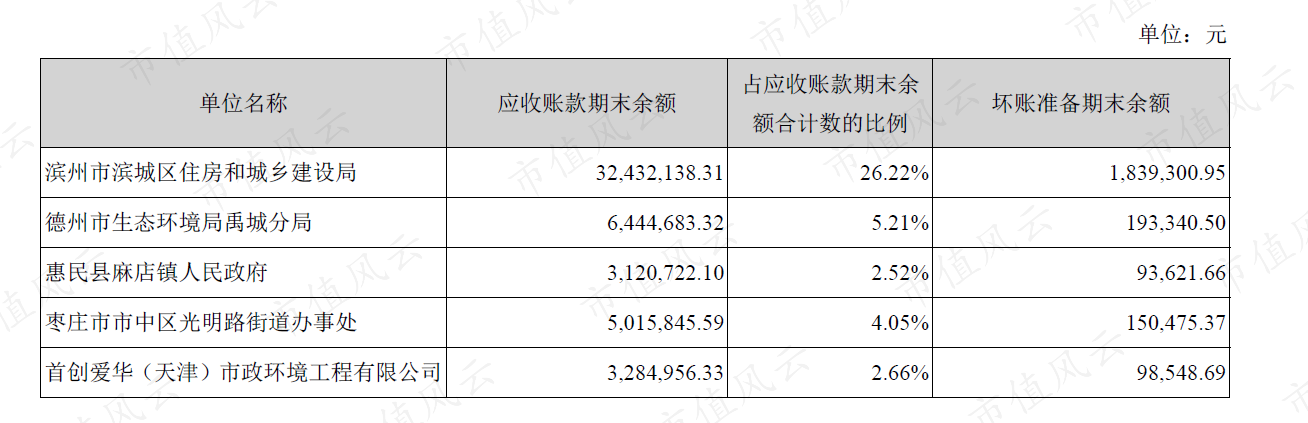

咦,怎么应收账款更多,什么情况?原来都是环保业务的应收款。

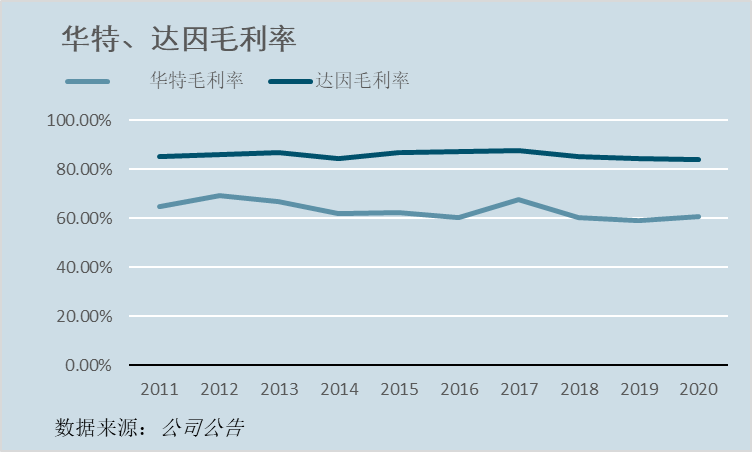

毛利率是衡量企业竞争能力的一个最重要指标,其变化趋势反映了企业的定价能力和竞争力。华特达因毛利率常年稳定在60%的水平,而达因药业的毛利率始终维持在80%以上,也印证了伊可新在同类产品中的领先地位,竞争优势非常稳固。

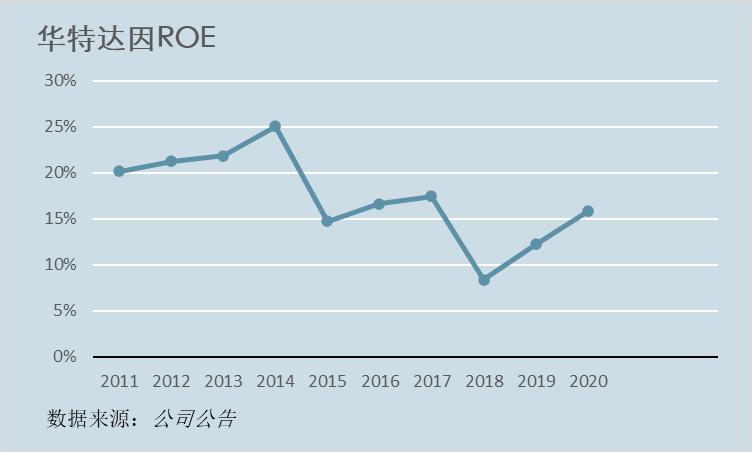

净资产收益率方面,由于公司现金利用效率低下,除达因药业外的资产收益率普遍较低,使得公司整体的净资产收益率水平不是很优秀,也就及格水平。

从达因药业的收入构成来看,达因药业更像一家儿童保健品企业,研发费用和销售费用也说明了这一点,2019年以前,达因药业的研发费用大体在4000万元左右,而销售费用在4亿元左右,销售费用是研发费用的10倍左右。近两年研发费用增幅较多,2020年研发费用同比增加47.34%,主要为达因药业承接了“国家十三五新药创新”项目。

4 你爱我,我不爱你

此前山大华特作为一家校办企业,校办企业往往先天存在着治理机制缺陷,管理上存在诸多问题,发展上也因此受到许多制约。

2018年2月,山大华特公告公司拟受让杨杰持有的达因药业股份108万股,交易价格不高于每股净资产, 2011年山达华特为体现杨杰对达因药业的所做贡献的肯定和激励,同意杨杰以每股净资产价格认购200万股。过了几年后,山大华特又要收回。对于达因药业这样一只能下金蛋的母鸡,这种操作真是匪夷所思。

山东大学与杨杰对公司经营的分歧也逐渐公开化,市场上长期存在着对公司治理结构的担忧,压低了公司的估值水平。

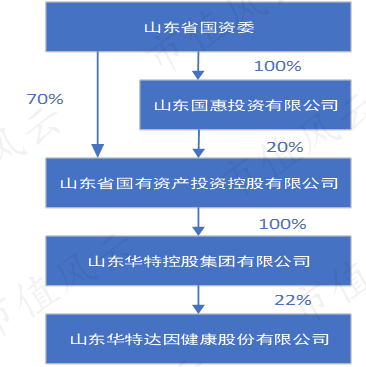

2019年7月,公司公告,实际控制人山东大学拟将其持有的山东山大产业集团有些公司股权转让给山东省国有资产投资控股有限公司。2020年1月,上市公司实际控制人正式变更为山东国投,上市公司2021年4月更名去除名字中“山大”字样,由山大华特变更为华特达因。

(股权控制结构图)

山东国投入主后,只是将主营道路及建筑材料的华特知新化工公司剥离出去,将环保工程公司、环保分公司、环保科技事业部三个经营单元合并整合为新的山东山大华特环保科技有限公司并增资5000万元,将信息与自动化事业部整体经营性资产注入全资子公司华特信息公司,增资1600万元,表示公司未来将聚焦医药和环保双主业。

这不巧了吗?我曾就职的老东家也是一家双主业的上市公司,其中一主业还也是环保,对于这种双主业的模式我是极度不看好的。华特达因这两主业,医药和环保更是没啥关联性,而且一个2C和一个2G。

而且就环保这半死不活的业务还增资,还要聚焦,真让人看不懂。

有人说,杨杰就是达因药业的董明珠。两人的确很像,都是在公司早期就加入公司成为公司的销售人员,最后带领公司飞速发展,并给股东创造了丰厚的回报。

但董明珠很幸运,遇上了一个有很有格局的珠海国资委。

华特达因的公司治理改善,看样子仍是任重而道远。

5 结论

初看华特达因的业务,感觉很复杂,最后发现很简单,其实就是个大单品公司。

华特达因的故事也很简单,十几年前,一个土财主从一落魄大户人家买了一个三岁女孩,十几年过去后,女孩越长越秀气,聪明能干还特会赚钱,财主自己养的几个傻儿子没一个有出息的,现在全家都得靠女孩养家,支撑门面。

土财主既舍不得让傻儿子们分家,更舍不得让养女出嫁,只想招上门女婿,可家里有几个傻儿子,上门女婿始终招不来。

媒婆(中小投资者)比谁都着急,天天呼吁土财主要为女孩的未来着想,要么直接嫁人,要么赶紧分家。

就是这么个事!

回复

回复