会员

会员 下载APP

下载APP

我也认为这支票还行

我也认为这支票还行

展开全文

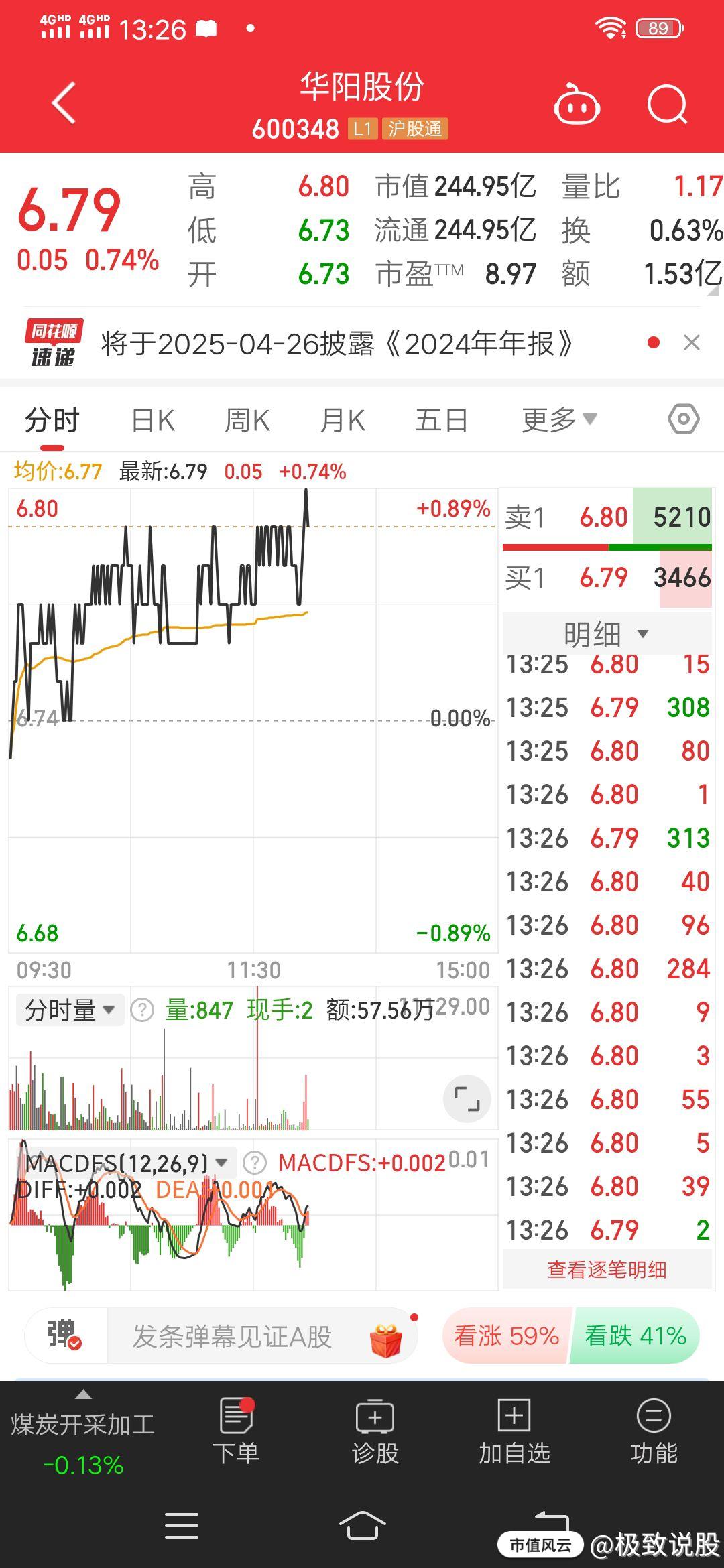

#市值风云APP使用心得##今日有聊# #投资观察# $华阳股份(600348.SH)$

600348华阳股份这支票怎么样,简单分析一下,让我们一起看看

股票代码600348(华阳股份)简单分析

一、公司概况

华阳股份(600348),全称为山西华阳集团新能股份有限公司,专注于新能源和煤炭的综合利用。公司依托丰富的煤炭资源和新兴能源项目储备,在能源供应链中具备强大的话语权。

二、经营数据

- 预计2025年营业收入将达264亿元,净利润为35亿元。未来三年(2025-2027年),随着公司在新能源领域的投资加大和煤炭业务的稳定,营业收入和净利润有望进一步增长。

三、市场前景

1. 新能源领域:随着全球对清洁能源需求的持续增长,以及国家对新能源的政策支持,华阳股份在光伏、风能等领域的投资将逐步扩大,市场竞争力将显著增强。

2. 煤炭市场:尽管煤炭行业面临一些挑战,但华阳股份作为行业知名企业,其煤炭业务具有稳定性,且在煤炭开采领域拥有技术积累,有助于公司在市场波动中保持竞争力。

四、投资亮点

- 技术创新:公司在清洁煤和可再生能源技术上的研发投入,为其在新能源市场的持续扩张提供了有力支持。

- 分红政策:华阳股份近年来保持适度的分红政策,未来预计将维持30%-50%的利润分红比例,为投资者提供了稳定的回报。

- ESG策略:公司注重可持续发展,通过绿色生产和节能减排,积极参与社会公益,提升了公司的社会形象和品牌价值。

五、风险提示

- 行业竞争加剧:新能源和煤炭行业均面临激烈的市场竞争,华阳股份需要不断创新和优化策略,以保持市场地位。

- 政策变动:国家对新能源和煤炭行业的政策扶持及补贴可能存在变动,这将对公司业绩产生一定影响。

综上所述,华阳股份(600348)在新能源和煤炭领域均具备广阔的发展前景。公司凭借技术创新、稳定的分红政策和良好的ESG策略,为投资者提供了具有吸引力的投资机会。然而,投资者在做出决策时,也应充分考虑行业竞争和政策变动等风险因素。

免责声明:个人观点,不作为投资依据

评论1

评论1 点赞7

点赞7 收藏

收藏转发

转发

展开全文

#今日有聊# #只言片语# #极致说股#

证监会重拳出击,严打“股市小作文”

近日,中国证监会联合公安、网信等多部门,共同发起了对“股市小作文”的严厉打击行动,旨在净化资本市场信息传播环境,保护投资者合法权益。

“股市小作文”是指网络上一些不实信息或谣言,经过包装后以文章形式传播,误导投资者,对市场造成不良影响。这些“小作文”往往利用投资者对信息的渴望和从众心理,制造市场恐慌或虚假利好,从而操纵股价,谋取私利。

证监会表示,此次行动将坚持“打早、打疼、打重点”的原则,通过监测、甄别、处置、警示、投教等全链条联动,对编造、传播股市谣言的行为进行严厉打击。同时,证监会还呼吁广大投资者保持理性,提高警惕,切勿轻信“股市小作文”,以免遭受不必要的损失。

此次行动不仅是对“股市小作文”的一次有力回击,更是对资本市场信息传播秩序的一次有力维护。证监会强调,将持续加强监管力度,对违法违规行为零容忍,确保资本市场健康、稳定发展。

对于广大投资者而言,这也是一次重要的提醒。在面对纷繁复杂的市场信息时,应保持冷静、理性分析,不轻信、不盲从,以免被不实信息所误导。同时,也应积极参与市场监管,发现违法违规行为及时举报,共同维护资本市场的公平、公正和透明。

评论1点赞5收藏

评论1点赞5收藏#在市值风云APP炒股的那些事儿##今日有聊# #只言片语# $阳光乳业(001318.SZ)$

001318这支票怎么样,简单分析一下

朋友们一起看看,我是你们朋友#极致说股#

阳光乳业(股票代码:001318)是一家专注于乳制品及乳饮料的研发、生产和销售的公司,主打产品为低温乳制品和低温乳饮料。以下是对该股票的简要分析:

1. 近期市场表现

- 股价表现:根据最新数据,阳光乳业在2025年3月14日以10.03%的涨幅强势涨停,收盘价报12.51元,封单金额高达4.33亿元,换手率达20.42%。

- 资金流向:近期资金流向显示,主力资金在2025年1月2日净买入166.16万元,但在1月21日净卖出129.98万元,显示出一定的波动性。

2. 财务状况

- 盈利能力:2023年阳光乳业实现利润12,129.16万元,同比增长3.65%,显示出一定的盈利能力。

- 毛利率:公司毛利率为37.84%,处于乳制品行业的平均水平,表明公司在市场竞争中具有一定的获利能力。

3. 行业地位

- 行业前景:乳制品行业随着居民生活水平的提高,未来发展潜力巨大,尤其是低温乳制品的消费结构升级趋势明显。

- 公司战略:阳光乳业通过专注于低温乳制品,逐步扩大市场份额,显示出公司在行业中的竞争力。

4. 风险因素

- 市场竞争:乳制品行业竞争激烈,阳光乳业需要持续创新以保持竞争优势。

- 区域依赖:公司业务主要集中在江西省,区域市场的依赖性较强,未来需要进一步拓展全国市场。

5. 投资建议

- 短期:鉴于近期股价的强势表现,短期内可能存在一定的投资机会,但需注意资金流向的波动。

- 长期:从长期来看,阳光乳业在乳制品行业中的战略定位和盈利能力使其具备一定的投资价值,但需关注市场竞争和区域扩展的风险。

综上所述,阳光乳业在乳制品行业中具有一定的竞争力和发展潜力,但投资者需密切关注市场动态和公司战略的执行情况。

免责声明:个人观点,不作为投资依据

阳光乳业(001318.SZ)

评论1点赞3收藏深海经济跟上赛道,捉机会

深海经济跟上赛道,捉机会

展开全文

#深海经济概念股或迎机会##今日有聊#

深海科技:国家新战略,产业新风口

我是你们的朋友#极致说股# 每天干货分享,点赞关注我,😄😄让我们一起加油

$巨力索具(002342.SZ)$ $宝钛股份(600456.SH)$

2025年3月12日,深海科技首次被正式写入政府工作报告,标志着这一战略性产业正式进入国家顶层设计框架。这一历史性突破,不仅体现了国家对海洋强国战略的进一步深化,也预示着深海科技将迎来前所未有的发展机遇。

作为海洋经济的重要组成部分,深海科技涵盖深海探测、资源开发、装备制造等多个领域,具有巨大的发展潜力和广阔的市场前景。近年来,我国在深海装备研发、深海探测技术等方面取得了显著进展,为深海科技的产业化提供了有力支撑。

此次将深海科技纳入政府工作报告,无疑将为深海科技产业带来更多的政策支持和资金投入。政府将推动深海探测、资源开发、装备制造全产业链协同发展,加速技术成果转化和产业规模化落地。同时,深海科技领域的企业也将迎来更多的发展机遇和挑战。

展望未来,深海科技将成为推动海洋经济发展的重要引擎,为我国经济的高质量发展注入新的动力。随着国家科技攻关的推进和产业链的不断完善,深海科技产业有望实现从概念炒作到产业落地的实质性突破,为投资者带来丰厚的回报。

$巨力索具(002342.SZ)$

o 深海系泊系统领军企业,中标多个

深海项目,业绩弹性大

$宝钛股份(600456.SH)$

。 钛合金材料龙头,深海耐压部件核

心供应商,技术壁垒高且需求刚性

评论点赞5收藏

评论点赞5收藏

奇迹的诞生,一起欣赏

奇迹的诞生,一起欣赏

展开全文

#市值风云APP使用心得##今日有聊# #只言片语# #投资观察# $天茂集团(000627.SZ)$

000627天茂集团这支票怎么样,简单分析一下,朋友们一起看看,到底怎么了

股票000627(天茂集团)分析及下周开盘走势预测

一、公司概况

天茂集团(股票代码:000627)是一家主要从事人寿保险、健康保险、意外伤害保险等各类人身保险业务的企业。此外,公司还涉足化学原料药及医药中间体的生产和销售。天茂集团通过其控股子公司国华人寿,在保险市场占据了一定的份额。

二、近期市场表现

根据最新信息,天茂集团近期在股市上的表现较为活跃。例如,在2025年3月14日,公司股票因涨幅偏离值达到7%而登上龙虎榜,当日收盘价为4.13元,较前一日上涨10.13%。这一涨幅显示出市场对天茂集团的积极预期。

三、财务与业务概况

天茂集团2024年三季报显示,公司主营收入335.96亿元,同比下降18.43%;归母净利润-3.33亿元,同比下降56.39%;扣非净利润-3.34亿元,同比下降59.18%。然而,第三季度公司单季度主营收入45.38亿元,同比下降41.49%;但单季度归母净利润3191.92万元,同比上升224.69%;单季度扣非净利润3536.09万元,同比上升249.33%。这些数据显示出公司业务在季度间存在一定的波动性。

四、下周开盘走势预测

对于下周开盘走势的预测,由于股市受到多种因素的影响,包括宏观经济环境、行业发展趋势、公司业绩、市场情绪等,因此无法给出确切的预测。然而,我们可以从以下几个方面进行分析:

1. 市场情绪:近期天茂集团股票因涨幅偏离值达到7%而登上龙虎榜,显示出市场对其的积极关注。如果这种情绪得以延续,下周开盘时天茂集团的股价可能会继续受到市场的追捧。

2. 公司业绩:虽然天茂集团2024年前三季度的整体业绩有所下滑,但第三季度单季度的归母净利润和扣非净利润均实现了同比上升。如果公司能够保持这种增长势头,将对其股价形成有力支撑。

3. 行业发展趋势:随着保险行业的不断发展和国家对健康、养老等领域的政策支持,天茂集团所处的保险行业有望迎来更多的发展机遇。这将有助于提升公司的盈利能力和市场竞争力。

综合以上因素,虽然无法准确预测下周开盘时天茂集团的股价走势,但可以认为公司在市场情绪、公司业绩和行业发展趋势等方面均存在一定的积极因素。投资者应密切关注市场动态和公司基本面变化,制定合理的投资策略。

五、风险提示

股市投资存在风险,投资者应充分了解,免责声明:个人观点,不做为投资依据

评论1点赞7收藏

评论1点赞7收藏

转发

转发

展开全文

603300 海南华铁,能否继续创新高

算力服务市场火热升温,引领数字经济发展新潮流

随着数字经济的蓬勃发展,算力服务市场正经历着前所未有的火热与升温。在2025年的今天,算力已成为推动各行各业转型升级的关键力量,而算力服务市场的崛起,更是为这一趋势添上了浓墨重彩的一笔。

算力服务市场的火热,得益于多个因素的共同推动。一方面,随着人工智能、大数据、云计算等技术的广泛应用,各行业对算力的需求急剧增加。无论是智能制造、智慧城市,还是金融科技、生物医疗,算力都已成为不可或缺的基础设施。另一方面,随着算力技术的不断进步和成本的逐步降低,越来越多的企业开始将算力服务视为提升竞争力和创新能力的重要途径。

在市场需求和技术进步的双重驱动下,算力服务市场呈现出爆发式增长态势。据最新数据显示,多家算力服务提供商在近期纷纷披露签订了大额算力服务合同,合同金额动辄数亿元。这不仅彰显了市场对算力服务的高度认可,也预示着算力服务市场未来的广阔前景。

展望未来,随着数字经济的持续深化和技术的不断创新,算力服务市场有望迎来更加广阔的发展空间。同时,随着“东数西算”等国家战略的深入实施,算力服务市场也将进一步优化布局,提升服务质量,为数字经济的健康发展提供坚实支撑。对于投资者而言,算力服务市场无疑是一个值得高度关注的投资领域。

股票603300海南华铁,以下是对该股票的分析:

一、公司概况

海南华铁(603300)是一家从事设备租赁业务,提供建筑维保设备、建筑支护设备和工程机械设备租赁及配套服务的企业。近年来,公司积极布局算力服务市场,与多家公司签署了算力服务协议,转型算力服务商的战略加速落地。

二、财务表现

从财务角度来看,海南华铁在2024年前三季度实现了营收37.25亿元,同比增长15.88%,但归母净利润同比下滑了13.41%,为4.87亿元。这表明公司在扩大业务规模的同时,盈利能力面临一定挑战。此外,公司的资产负债率较高,达到71.42%,流动比率仅0.71,存在资金链断裂的风险。

三、市场前景

1. 算力服务市场:随着数字经济的蓬勃发展,算力服务市场需求持续增长。海南华铁作为积极布局算力服务市场的企业,有望从这一趋势中受益。然而,公司此前无算力业务经验,技术储备与设备采购能力存疑,且算力设备采购需大量资金投入,这可能对公司的未来发展构成一定挑战。

2. 政策支持:作为海南国资控股企业,海南华铁有望受益于自贸港政策及算力基建规划。同时,公司布局低空经济(无人机租赁),契合“新质生产力”政策导向,这为公司的多元化发展提供了有力支持。

四、股价走势分析

近期,海南华铁的股价波动较大。从技术面来看,股价在经历了一段时间的上涨后,近期出现回调。然而,考虑到算力服务市场的广阔前景和公司的积极布局,以及政策支持等因素,海南华铁仍具备一定的上涨潜力。但投资者也需警惕高估值、主力资金撤离及财务风险等因素可能对股价带来的负面影响。

五、是否可以继续走高

对于海南华铁(603300)是否可以继续走高的问题,答案并非绝对。从长期来看,如果公司能够成功转型为算力服务商,并有效应对财务风险,同时受益于政策支持和市场需求增长,那么股价有望继续走高。然而,短期内股价受多种因素影响,包括市场情绪、资金流动、公司业绩等,因此存在不确定性。

综上所述,海南华铁(603300)具备一定的投资价值,但投资者在决策时应充分考虑公司的基本面、市场前景以及股价走势等多种因素,并做好风险管理。#今日有聊# #只言片语#

免责声明:投降有风险,不做为投资依据

华铁应急(曾用名)(603300.SH)

评论点赞5收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验