会员

会员 下载APP

下载APP

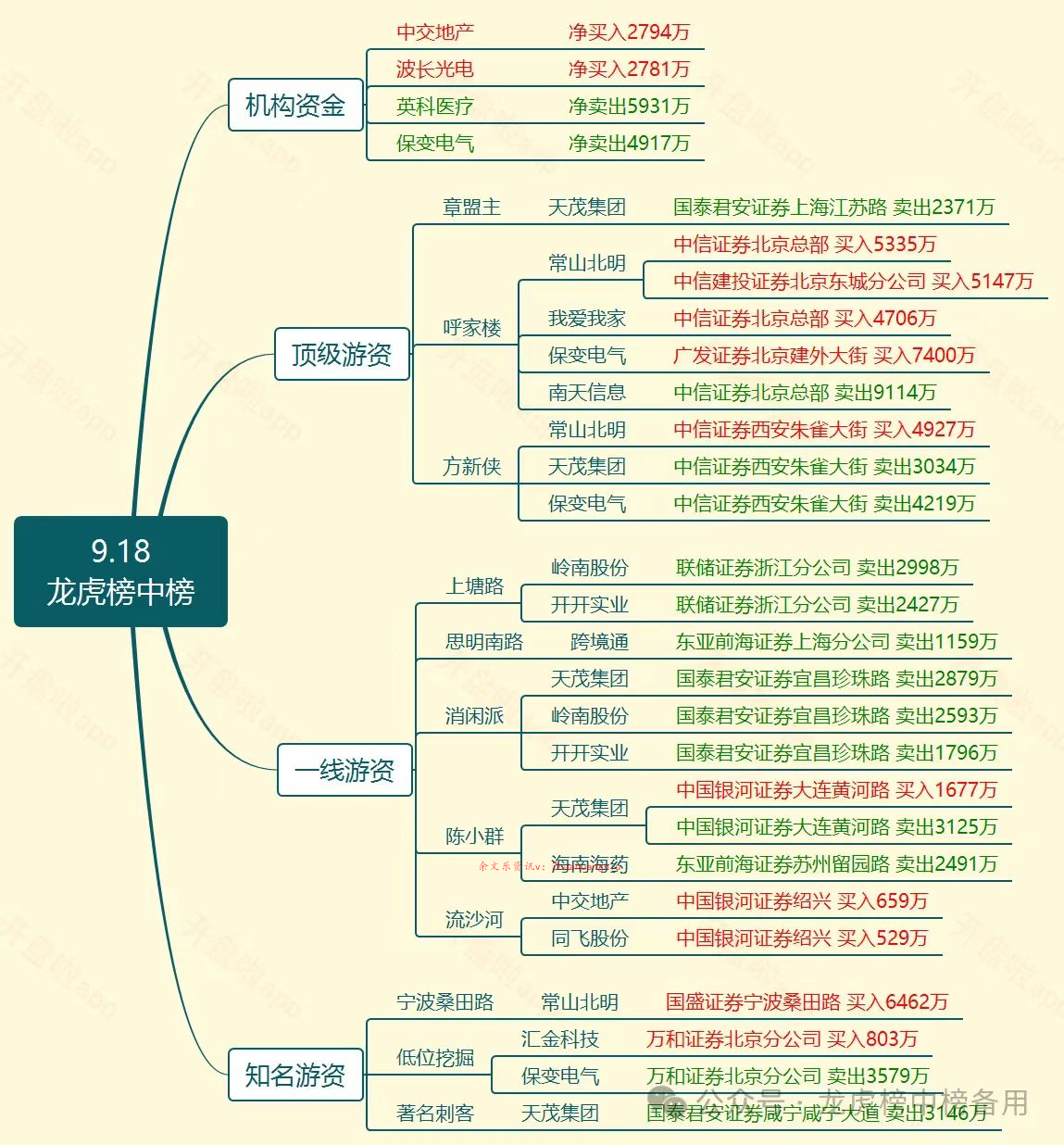

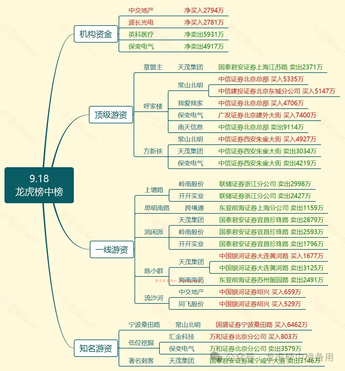

中国进入股权时代

1、中国人的房地产财富效应已经结束,新的财富时代已经来到

2、9.18美联储开启降息,国常会遂即祭出应对策略:创新、改革、股权等

3、随后,系列重磅手段快速推出,应接不暇

4、市场的反应非常积极,超级大反弹拉开大幕,超乎想象

5、也许,这就是中国人的股权新时代,也是中国人的国运新时代

中国进入股权时代

1、中国人的房地产财富效应已经结束,新的财富时代已经来到

2、9.18美联储开启降息,国常会遂即祭出应对策略:创新、改革、股权等

3、随后,系列重磅手段快速推出,应接不暇

4、市场的反应非常积极,超级大反弹拉开大幕,超乎想象

5、也许,这就是中国人的股权新时代,也是中国人的国运新时代

展开全文

房地产(S430000.BK)

评论1

评论1 点赞3

点赞3 收藏

收藏

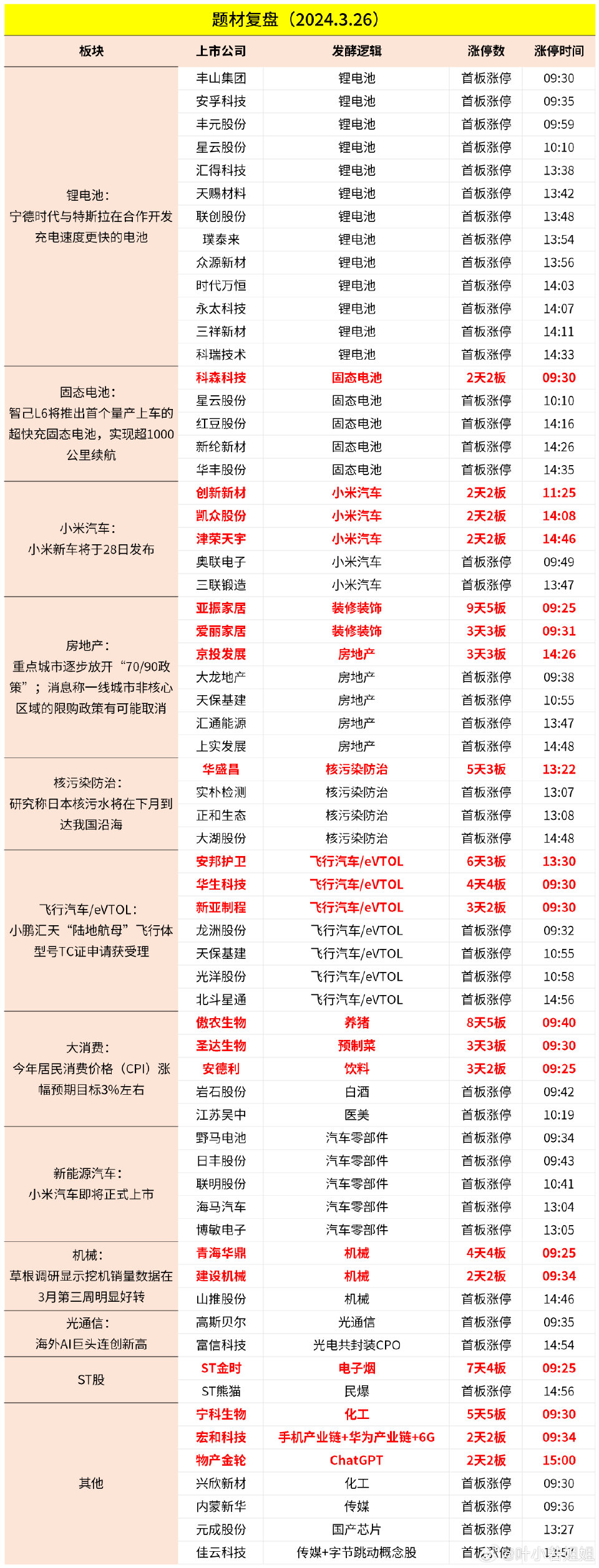

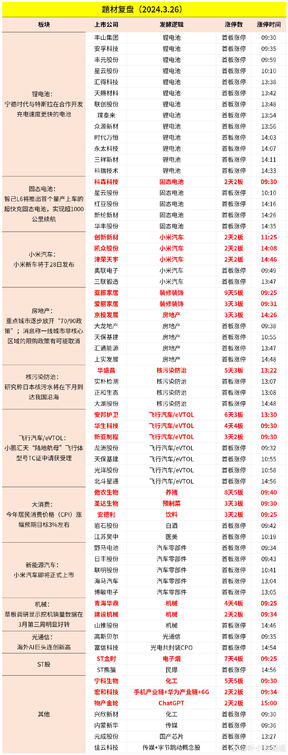

受消息刺激,车路云一体化反复活跃。16.55亿市值小票华铭智能20CM涨停。上海华铭智能终端设备股份有限公司的主营业务是AFC系统、ETC产品、热管理系统三大板块。不建议参与,游资标的,涨跌随意。受减持影响,“车路云”龙头万集科技则高开低走,收盘仅涨1.62%。如果后续各地方政府陆续出台“车路云”的利好,作为智能交通龙头的万集科技,估计还能再冲一冲。公司层面的减持利空,会淹没在行业性的利好中。

受消息刺激,车路云一体化反复活跃。16.55亿市值小票华铭智能20CM涨停。上海华铭智能终端设备股份有限公司的主营业务是AFC系统、ETC产品、热管理系统三大板块。不建议参与,游资标的,涨跌随意。受减持影响,“车路云”龙头万集科技则高开低走,收盘仅涨1.62%。如果后续各地方政府陆续出台“车路云”的利好,作为智能交通龙头的万集科技,估计还能再冲一冲。公司层面的减持利空,会淹没在行业性的利好中。

展开全文

华铭智能(曾用名)(300462.SZ)

评论点赞3收藏

光伏设备跟踪:业绩确定性高而估值低,攻守兼备

#捷佳伟创。23年新增订单在350-360e,约8成已经交付;24年TOPCon预计在200GW,包含改造与新增,看好海外的增量需求。

#迈为股份。23年新增HJT订单约32GW,24年目标50GW,24年主要关注大客户单线GW级设备的进展以及银包铜、铜电镀等技术的进步。

#帝尔激光。23年新增约40亿+(TP 500GW/BC 20GW/HJT 2GW),24年主要关注下游客户BC领域的进展情况。

#奥特维。23年新增约130亿,24年在电池设备(丝网印刷、LPCVD等)、0BB设备、激光设备等加持下,24年新增订单有望维持较高速增长。

#高测股份。设备新增有所下滑,在手订单饱满;切片代工24年目标出货50GW,单GW利润达到650w以上,23Q4稼动率稍低但是明显强于行业平均,24Q1环比有所改善,显示下游在逐步恢复。

随着设备订单进入验收周期,光伏设备厂商的业绩相对有保证,接下来建议关注新的技术发展,包括TOPCon路线的双面POLY、HJT以及BC路线的相关进展,以及光伏厂商在半导体方面的进展,24年有望看到一定成果。

光伏设备跟踪:业绩确定性高而估值低,攻守兼备

#捷佳伟创。23年新增订单在350-360e,约8成已经交付;24年TOPCon预计在200GW,包含改造与新增,看好海外的增量需求。

#迈为股份。23年新增HJT订单约32GW,24年目标50GW,24年主要关注大客户单线GW级设备的进展以及银包铜、铜电镀等技术的进步。

#帝尔激光。23年新增约40亿+(TP 500GW/BC 20GW/HJT 2GW),24年主要关注下游客户BC领域的进展情况。

#奥特维。23年新增约130亿,24年在电池设备(丝网印刷、LPCVD等)、0BB设备、激光设备等加持下,24年新增订单有望维持较高速增长。

#高测股份。设备新增有所下滑,在手订单饱满;切片代工24年目标出货50GW,单GW利润达到650w以上,23Q4稼动率稍低但是明显强于行业平均,24Q1环比有所改善,显示下游在逐步恢复。

随着设备订单进入验收周期,光伏设备厂商的业绩相对有保证,接下来建议关注新的技术发展,包括TOPCon路线的双面POLY、HJT以及BC路线的相关进展,以及光伏厂商在半导体方面的进展,24年有望看到一定成果。

展开全文

光伏设备(W060100.BK)

评论点赞3收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验