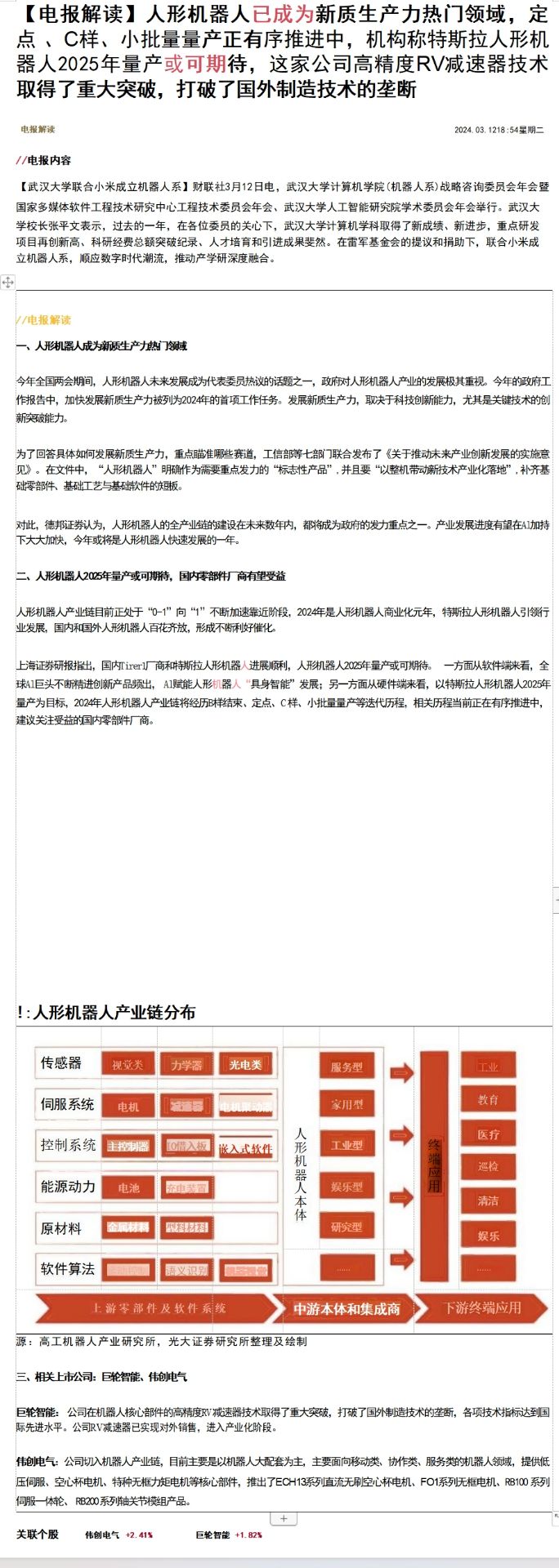

会员

会员 下载APP

下载APP

连连数字2025年中期收入增长26.8%创新高 净利润飙升至15.1亿元

8月26日,连连数字发布2025年半年度报告,截至2025年6月30日,连连数字数字支付业务总支付额(“TPV”)达到2.1万亿元,同比大幅增长32%,累计服务的客户数量达790万家。上半年总收入达7.83亿元,同比增长26.8%;毛利为4.1亿元,较去年同期增加25%,毛利率依旧保持在51.9%的高水平。净利润达15.1亿元,经营性利润同比大增85%至6300万元,盈利能力持续提升。

展望未来,连连数字首席财务官魏萍表示,连连数字将持续深化全球合规优势,强化全球牌照协同效能,巩固“内外联动”的战略发展格局,着力构建更高效的跨境资金流转体系及全链路数字化基础建设。同时,连连数字将深入融合AI技术应用,积极探索区块链等创新技术、数字资产交易所等创新模式在跨境支付的使用,充分利用全球资源联动和电商生态势能,不断提升多币种资金处理的核心竞争力。全方位赋能中国企业优化运营成本结构、突破传统贸易界限,助推中国产业链在全球价值链中实现竞争位势跃升,最终完成从成本优势向技术引领和标准制定的战略转型。

展望未来,连连数字首席财务官魏萍表示,连连数字将持续深化全球合规优势,强化全球牌照协同效能,巩固“内外联动”的战略发展格局,着力构建更高效的跨境资金流转体系及全链路数字化基础建设。同时,连连数字将深入融合AI技术应用,积极探索区块链等创新技术、数字资产交易所等创新模式在跨境支付的使用,充分利用全球资源联动和电商生态势能,不断提升多币种资金处理的核心竞争力。全方位赋能中国企业优化运营成本结构、突破传统贸易界限,助推中国产业链在全球价值链中实现竞争位势跃升,最终完成从成本优势向技术引领和标准制定的战略转型。

巩固“内外联动”业务格局 全球支付业务TPV大涨94%

连连数字是中国领先的数字支付解决方案提供商之一,主要业务分为数字支付服务(如收款、付款、收单、汇兑、虚拟银行卡及聚合支付)及增值服务(如数字化营销、运营支持及引流服务、账户及电子钱包、软件开发服务),具备服务世界各地客户的全球支付能力。

半年报显示,2025年上半年,连连数字“内外联动”的业务布局持续巩固,数字支付服务(包括全球支付及境内支付)总收入同比增长26.2%至6.84亿元。

创新支付解决方案与生态资源整合,深度赋能跨境贸易全链路。在全球支付领域,连连数字以全球合规框架为核心,充分发挥全球牌照布局优势,通过战略性资源整合强化全球运营能力。2025年上半年,连连数字全球支付业务总支付额(“TPV”)达到1985亿元,同比增长94%,全球支付业务总收入4.73亿元,同比增长27%。

连连数字表示,上半年,权益数字化产品围绕流量服务、跨境通讯等场景持续扩展权益生态版图,为增值业务储备增长动能;企业钱包业务实现了功能、客群、合作的全面跃升。

加码前沿技术创新投入与应用 研发费用同比增长29.5%

当前,新一轮科技革命和产业变革加速演进,以人工智能、区块链等前沿技术在支付领域得到广泛应用。

作为行业领先的数字支付公司之一,连连数字始终坚持以技术创新作为核心驱动力,通过持续部署AI和区块链等在内的最新技术,打造自身在核心技术能力和基础设施方面的优势。

半年报显示,连连数字在技术领域持续深耕,保持研发方面的投入。2025年上半年,连连数字研发费用为1.9亿元;剔除股份薪酬开支后,经调整的研发费用为1.6亿元,较去年同期增长29.5%。主要系持续投资于创新业务,特别是在提升技术能力及拓展区块炼及人工智能等领域的应用场景。

此前,连连数字完成3.94亿港元港股配售。对于所得款项净额,连连数字也表示,其中50%将用于区块链等创新技术在全球支付领域的创新及应用。

近来,连连数字还结合自身雄厚的技术实力,完成了AI大模型的私有化部署。基于大模型的LoopAI、LoopChat等应用工具,已嵌入业务、研发、办公等多个关键场景的应用之中,为企业数智化升级注入了强大的智慧动力,并为国内外用户带来全新智能支付和运营体验。

其中,在LOOP AI商家应用中,连连数字集成了DeepSeek(LLM)大语言模型能力,通过DeepSeek的自然语言精准交互与场景感知,LOOP AI能够为跨境商家生成更加精准、生动、吸引力强的文案描述,显著提升商品及服务在亚马逊等平台及各大搜索引擎的曝光率与销售转化,助力商家跨境贸易业务增长。

连连数字2025年中期收入增长26.8%创新高 净利润飙升至15.1亿元

8月26日,连连数字发布2025年半年度报告,截至2025年6月30日,连连数字数字支付业务总支付额(“TPV”)达到2.1万亿元,同比大幅增长32%,累计服务的客户数量达790万家。上半年总收入达7.83亿元,同比增长26.8%;毛利为4.1亿元,较去年同期增加25%,毛利率依旧保持在51.9%的高水平。净利润达15.1亿元,经营性利润同比大增85%至6300万元,盈利能力持续提升。

展望未来,连连数字首席财务官魏萍表示,连连数字将持续深化全球合规优势,强化全球牌照协同效能,巩固“内外联动”的战略发展格局,着力构建更高效的跨境资金流转体系及全链路数字化基础建设。同时,连连数字将深入融合AI技术应用,积极探索区块链等创新技术、数字资产交易所等创新模式在跨境支付的使用,充分利用全球资源联动和电商生态势能,不断提升多币种资金处理的核心竞争力。全方位赋能中国企业优化运营成本结构、突破传统贸易界限,助推中国产业链在全球价值链中实现竞争位势跃升,最终完成从成本优势向技术引领和标准制定的战略转型。

展望未来,连连数字首席财务官魏萍表示,连连数字将持续深化全球合规优势,强化全球牌照协同效能,巩固“内外联动”的战略发展格局,着力构建更高效的跨境资金流转体系及全链路数字化基础建设。同时,连连数字将深入融合AI技术应用,积极探索区块链等创新技术、数字资产交易所等创新模式在跨境支付的使用,充分利用全球资源联动和电商生态势能,不断提升多币种资金处理的核心竞争力。全方位赋能中国企业优化运营成本结构、突破传统贸易界限,助推中国产业链在全球价值链中实现竞争位势跃升,最终完成从成本优势向技术引领和标准制定的战略转型。

巩固“内外联动”业务格局 全球支付业务TPV大涨94%

连连数字是中国领先的数字支付解决方案提供商之一,主要业务分为数字支付服务(如收款、付款、收单、汇兑、虚拟银行卡及聚合支付)及增值服务(如数字化营销、运营支持及引流服务、账户及电子钱包、软件开发服务),具备服务世界各地客户的全球支付能力。

半年报显示,2025年上半年,连连数字“内外联动”的业务布局持续巩固,数字支付服务(包括全球支付及境内支付)总收入同比增长26.2%至6.84亿元。

创新支付解决方案与生态资源整合,深度赋能跨境贸易全链路。在全球支付领域,连连数字以全球合规框架为核心,充分发挥全球牌照布局优势,通过战略性资源整合强化全球运营能力。2025年上半年,连连数字全球支付业务总支付额(“TPV”)达到1985亿元,同比增长94%,全球支付业务总收入4.73亿元,同比增长27%。

连连数字表示,上半年,权益数字化产品围绕流量服务、跨境通讯等场景持续扩展权益生态版图,为增值业务储备增长动能;企业钱包业务实现了功能、客群、合作的全面跃升。

加码前沿技术创新投入与应用 研发费用同比增长29.5%

当前,新一轮科技革命和产业变革加速演进,以人工智能、区块链等前沿技术在支付领域得到广泛应用。

作为行业领先的数字支付公司之一,连连数字始终坚持以技术创新作为核心驱动力,通过持续部署AI和区块链等在内的最新技术,打造自身在核心技术能力和基础设施方面的优势。

半年报显示,连连数字在技术领域持续深耕,保持研发方面的投入。2025年上半年,连连数字研发费用为1.9亿元;剔除股份薪酬开支后,经调整的研发费用为1.6亿元,较去年同期增长29.5%。主要系持续投资于创新业务,特别是在提升技术能力及拓展区块炼及人工智能等领域的应用场景。

此前,连连数字完成3.94亿港元港股配售。对于所得款项净额,连连数字也表示,其中50%将用于区块链等创新技术在全球支付领域的创新及应用。

近来,连连数字还结合自身雄厚的技术实力,完成了AI大模型的私有化部署。基于大模型的LoopAI、LoopChat等应用工具,已嵌入业务、研发、办公等多个关键场景的应用之中,为企业数智化升级注入了强大的智慧动力,并为国内外用户带来全新智能支付和运营体验。

其中,在LOOP AI商家应用中,连连数字集成了DeepSeek(LLM)大语言模型能力,通过DeepSeek的自然语言精准交互与场景感知,LOOP AI能够为跨境商家生成更加精准、生动、吸引力强的文案描述,显著提升商品及服务在亚马逊等平台及各大搜索引擎的曝光率与销售转化,助力商家跨境贸易业务增长。

展开全文

连连数字(02598.HK)

评论1

评论1 点赞3

点赞3 收藏

收藏【京东2024年四季度收入实现双位数增长】京东集团(纳斯达克代码:JD,港交所代号:9618)今日发布了2024年四季度及全年业绩。2024年,京东集团全年收入为11,588亿元人民币。第四季度收入为3,470亿元人民币,同比增长13.4%,其中,商品收入同比增长14.0%,超出同期实物商品网上零售增速,服务收入同比增长10.8%,商品与服务收入均实现同比双位数增长。四季度,京东在带电品类、日百品类上均实现收入同比双位数增长,其中商超品类实现了连续四个季度的收入同比双位数增长。

【京东2024年四季度收入实现双位数增长】京东集团(纳斯达克代码:JD,港交所代号:9618)今日发布了2024年四季度及全年业绩。2024年,京东集团全年收入为11,588亿元人民币。第四季度收入为3,470亿元人民币,同比增长13.4%,其中,商品收入同比增长14.0%,超出同期实物商品网上零售增速,服务收入同比增长10.8%,商品与服务收入均实现同比双位数增长。四季度,京东在带电品类、日百品类上均实现收入同比双位数增长,其中商超品类实现了连续四个季度的收入同比双位数增长。

展开全文

京东集团-SW(09618.HK)

评论点赞收藏

在千人的关注下,鲁花主播现场喝油自证品质,且在评论区弹幕催促下,主播短时间内多次喝油。3天卖油2500万。

在千人的关注下,鲁花主播现场喝油自证品质,且在评论区弹幕催促下,主播短时间内多次喝油。3天卖油2500万。

展开全文

网络直播(曾用名)(G000163.BK)

评论1点赞10收藏神州泰岳24Q1财报速评:利润大超预期,彰显稳定性与利润释放能力

#收入、业绩均超预期。收入14.9E,YOY+23%,QOQ-22%;归母净利润3.0E,YOY+66%,QOQ-9%;扣非归母净利润2.9E,YOY+95%,QOQ-2%。收入环比下滑主要来自于计算机的确收季节性,业务表现【实际大超预期】。

#Q1业绩拆分。我们预计本Q游戏业务利润在接近3.4亿水平,此外有5,000万左右总部费用,计算机业务与非经常性因素抵消。形成当前归母利润。

#游戏业务:费用下行+收入增长、投放后的利润释放期。我们结合三方数据预计1Q流水环比略有增长,3月创小新高;我们推算Q1游戏收入在12.4亿左右,YOY+18%。(我们推算去年Q4游戏收入12亿元,去年Q1约为10.5亿元。)

收入增长的同时,本季度销售费用缩减6900万元(预计主要来自游戏买量减少),带动利润释放;预计实现业务净利润接近3.4亿元。

#总体观点:24年游戏基本盘利润继续释放,计算机业务有望改善。1)游戏流水基本盘稳健,后续利润率中枢仍有提升空间(旭日之城相比战火与秩序仍有10%左右销售费用率释放空间);此外,年内储备两款产品,有望上线形成收入增量;计算机业务确认主要集中在Q4、其次Q2,故环比有望改善,且鼎富智能的AI催收收入有望同比继续提升。

神州泰岳24Q1财报速评:利润大超预期,彰显稳定性与利润释放能力

#收入、业绩均超预期。收入14.9E,YOY+23%,QOQ-22%;归母净利润3.0E,YOY+66%,QOQ-9%;扣非归母净利润2.9E,YOY+95%,QOQ-2%。收入环比下滑主要来自于计算机的确收季节性,业务表现【实际大超预期】。

#Q1业绩拆分。我们预计本Q游戏业务利润在接近3.4亿水平,此外有5,000万左右总部费用,计算机业务与非经常性因素抵消。形成当前归母利润。

#游戏业务:费用下行+收入增长、投放后的利润释放期。我们结合三方数据预计1Q流水环比略有增长,3月创小新高;我们推算Q1游戏收入在12.4亿左右,YOY+18%。(我们推算去年Q4游戏收入12亿元,去年Q1约为10.5亿元。)

收入增长的同时,本季度销售费用缩减6900万元(预计主要来自游戏买量减少),带动利润释放;预计实现业务净利润接近3.4亿元。

#总体观点:24年游戏基本盘利润继续释放,计算机业务有望改善。1)游戏流水基本盘稳健,后续利润率中枢仍有提升空间(旭日之城相比战火与秩序仍有10%左右销售费用率释放空间);此外,年内储备两款产品,有望上线形成收入增量;计算机业务确认主要集中在Q4、其次Q2,故环比有望改善,且鼎富智能的AI催收收入有望同比继续提升。

展开全文

神州泰岳(300002.SZ)

评论点赞3收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验