会员

会员 下载APP

下载APP

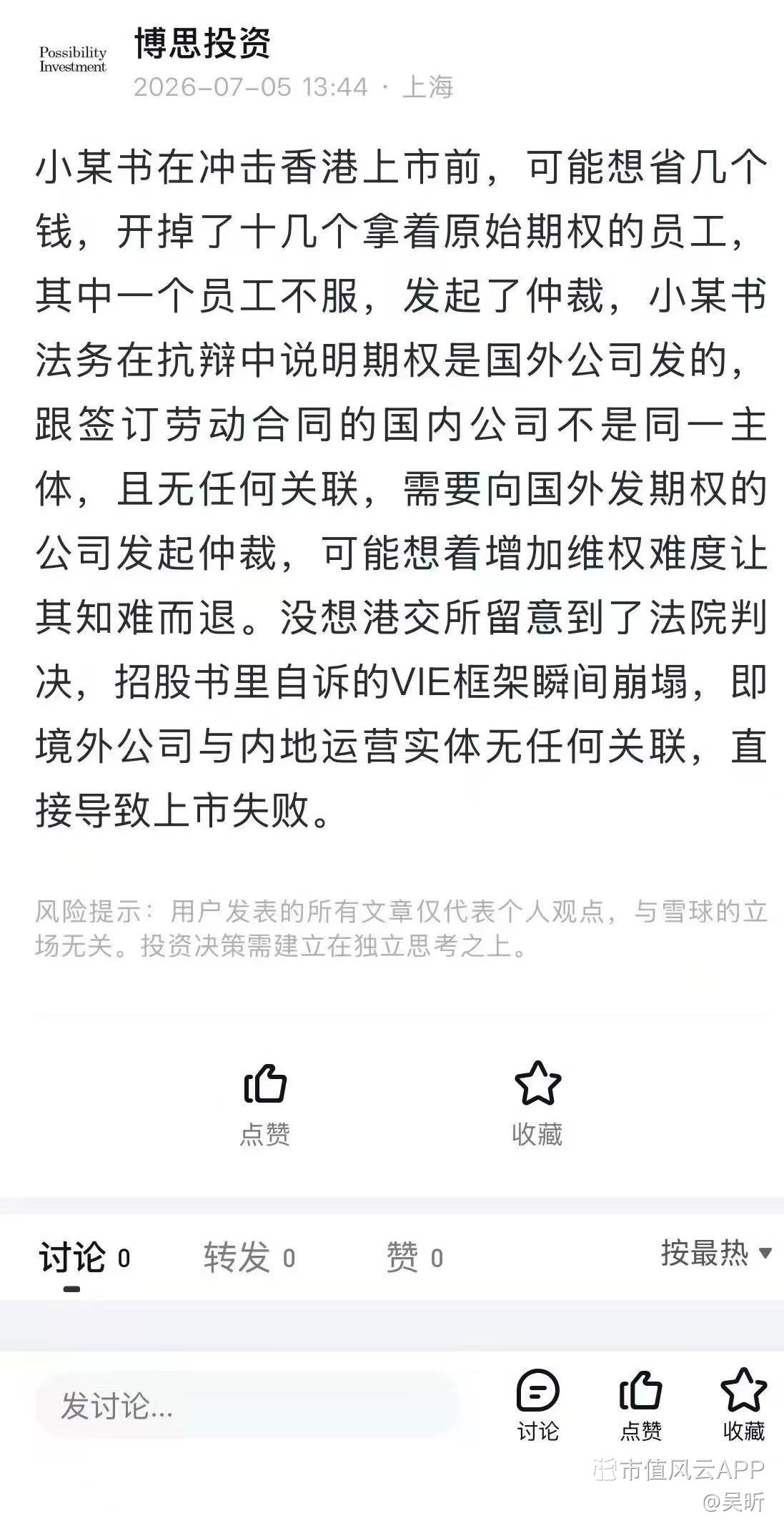

小红书在三年前裁掉了广东华南区销售的一个负责人陈浩。陈浩一直不服,因为他觉得自己的绩效没问题,而且期权在快要到手的时候突然被裁员,认为公司明显是针对他。

于是这几年,陈浩一直在跟小红书打官司,打劳动仲裁的官司,打讨要期权的官司。直到最近,小红书向港股递交上市申请的时候,陈浩祭出了王炸:香港交所举报小红书 VIE 架构有问题。

首先是劳动仲裁,公司应该赔偿了大几十万,因为本来就是非法裁员,这点没什么好说的;

然后在第二个讨要期权的官司里,公司给出的证据是:期权是和境外的公司签订的,而他状告的是中国的运营实体,两者之间不相关。

这些互联网公司给的期权都是境外公司的,因为公司的架构就是这样,签合同/发工资的是境内实体公司(VIE 架构)

所以这次当小红书递交上市申请的时候,陈浩去港交所举报,指出上市实体、境内运营实体和境外的上市公司不一致,因为有法院的判决书为证。

这一下,相当于把中国互联网行业的灰色 VIE架构直接拿到法庭上来说了。

本来 VIE 架构是处在灰色边缘地带,政府也没有追究。如果这些互联网公司不要动这种歪心思,比如说期权这种,让人家去境外告,给的时候不说,到打官司了就开始扯到境外公司上去。

境外就是一个皮包公司,总不能去开曼群岛告吧?

浩哥是个狠人,瑞思拜,小红书的骚操作会不会毁掉整个行业的 VIE?

(转)

小红书在三年前裁掉了广东华南区销售的一个负责人陈浩。陈浩一直不服,因为他觉得自己的绩效没问题,而且期权在快要到手的时候突然被裁员,认为公司明显是针对他。

于是这几年,陈浩一直在跟小红书打官司,打劳动仲裁的官司,打讨要期权的官司。直到最近,小红书向港股递交上市申请的时候,陈浩祭出了王炸:香港交所举报小红书 VIE 架构有问题。

首先是劳动仲裁,公司应该赔偿了大几十万,因为本来就是非法裁员,这点没什么好说的;

然后在第二个讨要期权的官司里,公司给出的证据是:期权是和境外的公司签订的,而他状告的是中国的运营实体,两者之间不相关。

这些互联网公司给的期权都是境外公司的,因为公司的架构就是这样,签合同/发工资的是境内实体公司(VIE 架构)

所以这次当小红书递交上市申请的时候,陈浩去港交所举报,指出上市实体、境内运营实体和境外的上市公司不一致,因为有法院的判决书为证。

这一下,相当于把中国互联网行业的灰色 VIE架构直接拿到法庭上来说了。

本来 VIE 架构是处在灰色边缘地带,政府也没有追究。如果这些互联网公司不要动这种歪心思,比如说期权这种,让人家去境外告,给的时候不说,到打官司了就开始扯到境外公司上去。

境外就是一个皮包公司,总不能去开曼群岛告吧?

浩哥是个狠人,瑞思拜,小红书的骚操作会不会毁掉整个行业的 VIE?

(转)

展开全文

小红书概念(G000357.BK)

评论

评论 点赞3

点赞3 收藏

收藏

1,一个跳空12个点的开盘下跌,让我没有找到“翻绿必走”的机会,两倍做多海力士被套。

我有两个账户里持有海力士,一个账户前期赚的多,目前应该是±5个点的亏损幅度;

另一个账户是后来才买的,没有利润垫,直接被套,然后开启了一路加仓摊薄成本的操作,一直把亏损幅度控制在20%以内——这么操作的原因是两倍海力士的涨跌幅都很大,盘中20个点的涨幅很多,只要出现一次日内20%的涨幅,我就能顺利解套,完成解套回本。

当然,如果就此股灾,发生挤兑踩踏,那我也实在没法了,这是命,愿赌服输,认亏走人。

2,RAM是从DRAM上换仓过去的。大家都知道我在闪迪、DRAM上挣了多少,所以RAM的亏损目前都在用之前的利润垫硬扛,也惨,也不算很惨。惨是因为挣钱的时候没敢上杠杆,亏钱的时候倒是大大方方的把杠杆给上了。

目前唯一还能聊以自慰、给自己挽尊保留点面子的,就是港美股里的本金早就退的一干二净,只是利润在回吐。

当然,以我的性格,本金不退出来,我也不会上杠杆的。

3,AMD一直都是盈利的,很稳定,基本不担心。

4,特斯拉万年不动的。目前计划等RAM再跌一跌,卖一点点特斯拉出来,去摊薄一下成本。

5,NASA躺平装死中。

6,A股止盈一个,其他所有的都在遵循翻绿必走或者止盈原则,无被套。持股数量大幅收缩,目前总持股数3个。

~~~~

把我目前所有的操作都开诚布公出来,既为了自己检讨错误,也为了给大家做个参考样本。

兵来将挡,水来土掩,高手过招,见招拆招。而不是被对手打了一巴掌就坐地上哭。

遇到困境,要集中精力全神贯注解题,而不是抱怨。

太祖也打过败仗,走过草地,四渡赤水,怕个鸡毛🪶

1,一个跳空12个点的开盘下跌,让我没有找到“翻绿必走”的机会,两倍做多海力士被套。

我有两个账户里持有海力士,一个账户前期赚的多,目前应该是±5个点的亏损幅度;

另一个账户是后来才买的,没有利润垫,直接被套,然后开启了一路加仓摊薄成本的操作,一直把亏损幅度控制在20%以内——这么操作的原因是两倍海力士的涨跌幅都很大,盘中20个点的涨幅很多,只要出现一次日内20%的涨幅,我就能顺利解套,完成解套回本。

当然,如果就此股灾,发生挤兑踩踏,那我也实在没法了,这是命,愿赌服输,认亏走人。

2,RAM是从DRAM上换仓过去的。大家都知道我在闪迪、DRAM上挣了多少,所以RAM的亏损目前都在用之前的利润垫硬扛,也惨,也不算很惨。惨是因为挣钱的时候没敢上杠杆,亏钱的时候倒是大大方方的把杠杆给上了。

目前唯一还能聊以自慰、给自己挽尊保留点面子的,就是港美股里的本金早就退的一干二净,只是利润在回吐。

当然,以我的性格,本金不退出来,我也不会上杠杆的。

3,AMD一直都是盈利的,很稳定,基本不担心。

4,特斯拉万年不动的。目前计划等RAM再跌一跌,卖一点点特斯拉出来,去摊薄一下成本。

5,NASA躺平装死中。

6,A股止盈一个,其他所有的都在遵循翻绿必走或者止盈原则,无被套。持股数量大幅收缩,目前总持股数3个。

~~~~

把我目前所有的操作都开诚布公出来,既为了自己检讨错误,也为了给大家做个参考样本。

兵来将挡,水来土掩,高手过招,见招拆招。而不是被对手打了一巴掌就坐地上哭。

遇到困境,要集中精力全神贯注解题,而不是抱怨。

太祖也打过败仗,走过草地,四渡赤水,怕个鸡毛🪶

展开全文

存储芯片概念(G000260.BK)

评论7点赞23收藏2

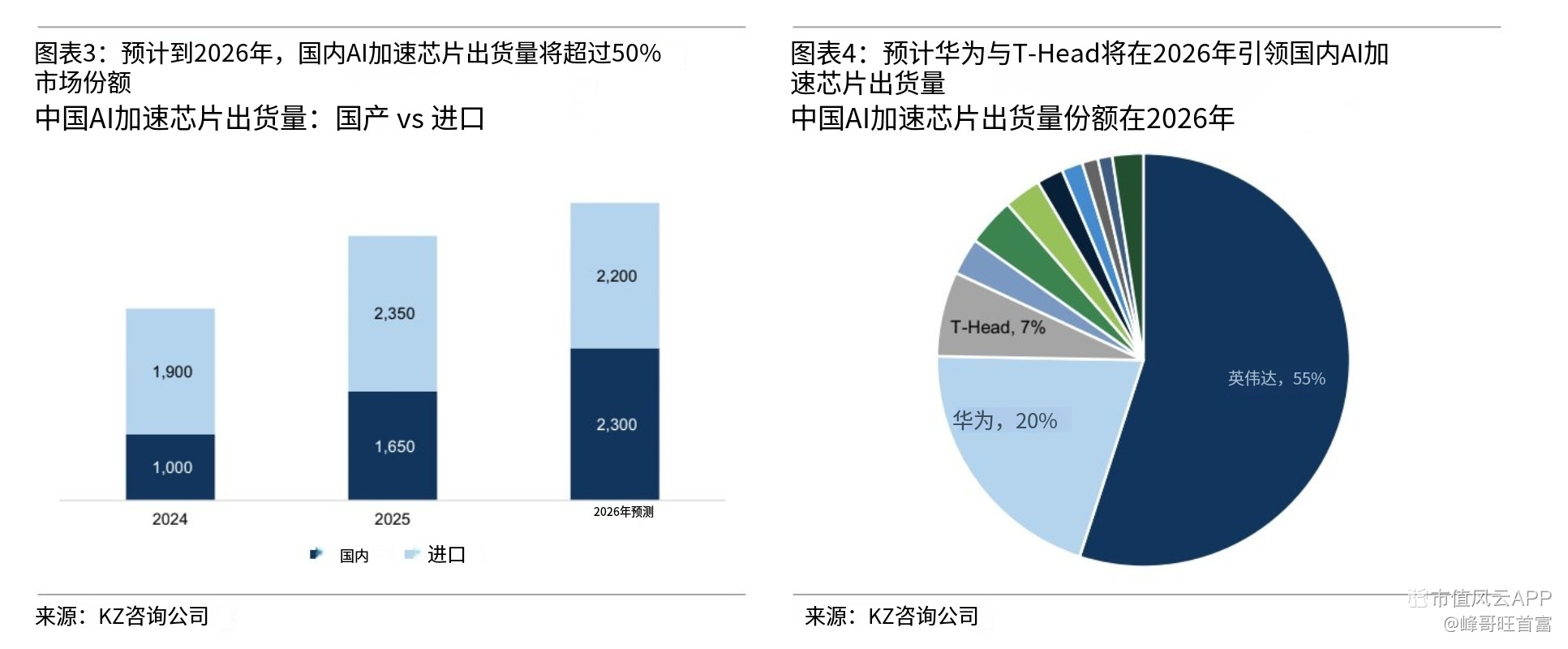

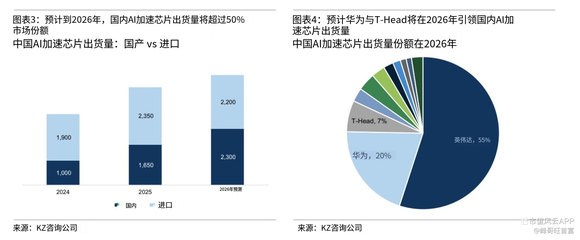

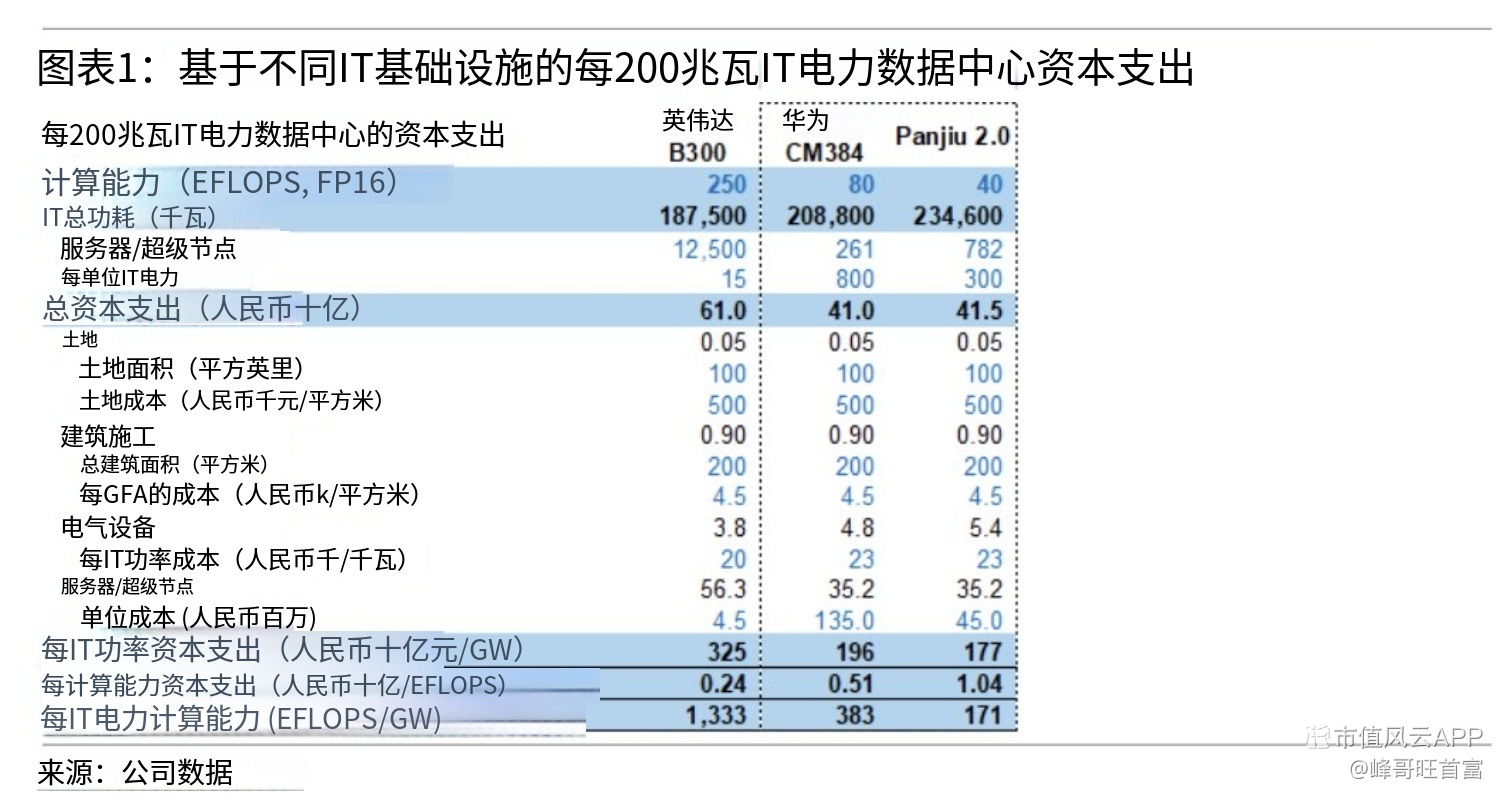

高盛刚出了一份很有意思的中美AI算力报告!

第一,讲到中国在AI数据中心的投资,将在未来5年内达2万亿RMB(约3000亿美元),CapEx支出巨大,而且主要算力都放在西部地区,因为西部电便宜,地大。

第二,提到中国AI算力成本,看似便宜,实则更贵。

国产芯片买的时候,每IT功率的资本支出比进口芯片便宜40-50%(俗称“买卡便宜”)。但是,因为算力密度低、功耗大,换算成“每算力”的资本支出,国产反而比进口贵了2-4倍! 更致命的是,每IT功率榨出来的算力,竟然只有进口芯片的10%到30%。

第三,是华为 vs 英伟达的真实差距对比(图2), 报告直接点了华为910B和910C的名。它们在实际服务器里,平均每天的Token输出量,只有英伟达前几年合规版H800的1/6到 1/3(注意,还不是原版的H100/H200)。

最后结论是,中美之间的AI算力大战,才刚刚开始,期间的差距还十分悬殊,所以短期AI的CapEx支出,只会增大,不会减少,AI硬件投资,还远远未结束!

——

我同意高盛的观点,就是Ai竞争和投入还只是个开始,连中场都没到。

两国的国运之战啊,谁敢轻言放弃。

高盛刚出了一份很有意思的中美AI算力报告!

第一,讲到中国在AI数据中心的投资,将在未来5年内达2万亿RMB(约3000亿美元),CapEx支出巨大,而且主要算力都放在西部地区,因为西部电便宜,地大。

第二,提到中国AI算力成本,看似便宜,实则更贵。

国产芯片买的时候,每IT功率的资本支出比进口芯片便宜40-50%(俗称“买卡便宜”)。但是,因为算力密度低、功耗大,换算成“每算力”的资本支出,国产反而比进口贵了2-4倍! 更致命的是,每IT功率榨出来的算力,竟然只有进口芯片的10%到30%。

第三,是华为 vs 英伟达的真实差距对比(图2), 报告直接点了华为910B和910C的名。它们在实际服务器里,平均每天的Token输出量,只有英伟达前几年合规版H800的1/6到 1/3(注意,还不是原版的H100/H200)。

最后结论是,中美之间的AI算力大战,才刚刚开始,期间的差距还十分悬殊,所以短期AI的CapEx支出,只会增大,不会减少,AI硬件投资,还远远未结束!

——

我同意高盛的观点,就是Ai竞争和投入还只是个开始,连中场都没到。

两国的国运之战啊,谁敢轻言放弃。

展开全文

英伟达(NVDA.US)

评论4点赞38收藏7

日本三菱电机启动了日本国内的首个专项项目,拆解废弃家用空调,试图从中回收稀土资源,并实现再生利用。通过该举措,生产空调所需的稀土原料约35%可由再生资源供给。

其实,空调里镝、铽等高端重稀土含量极低,单台空调仅几克,规模化回收完全不具备经济价值。现在,有日本人吐槽,高市政权此前宣称稀土供应无虞,如今靠拆解旧家电找原料,“已经到捡垃圾的地步”。

——套在脖子上的绞索,越勒越紧了

日本三菱电机启动了日本国内的首个专项项目,拆解废弃家用空调,试图从中回收稀土资源,并实现再生利用。通过该举措,生产空调所需的稀土原料约35%可由再生资源供给。

其实,空调里镝、铽等高端重稀土含量极低,单台空调仅几克,规模化回收完全不具备经济价值。现在,有日本人吐槽,高市政权此前宣称稀土供应无虞,如今靠拆解旧家电找原料,“已经到捡垃圾的地步”。

——套在脖子上的绞索,越勒越紧了

展开全文

稀土(W040221.BK)

评论4点赞33收藏

任何人娶个蠢女人,都是倒了八辈子血霉;而且体育运动员又属于相对头脑简单的一类,尤其是武术类运动员,好勇任侠,挣到大钱都是罕见的命数,一定要战战兢兢如履薄冰,体育的生命周期就那么几年,赚到了,就捂严实了,你他么靠打拳挣的钱,我就不信你还能靠看懂量化模型、看懂财务报表、看懂PEVC条款让他增值?摊上一个傻逼老婆,那真是再好的命,也给你一屁股坐回祖坟里去。

任何人娶个蠢女人,都是倒了八辈子血霉;而且体育运动员又属于相对头脑简单的一类,尤其是武术类运动员,好勇任侠,挣到大钱都是罕见的命数,一定要战战兢兢如履薄冰,体育的生命周期就那么几年,赚到了,就捂严实了,你他么靠打拳挣的钱,我就不信你还能靠看懂量化模型、看懂财务报表、看懂PEVC条款让他增值?摊上一个傻逼老婆,那真是再好的命,也给你一屁股坐回祖坟里去。

展开全文

体育(161030.SZ)

评论2点赞28收藏3

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验