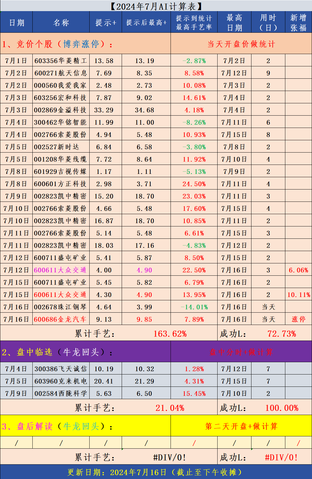

会员

会员 下载APP

下载APP

天风证券作为证券里面最低价的证券,早在前面它就已经有了试盘动作:

图1,试探初期,初次失败。9月6日为天风证券初次涨停,全天烂板,当时大盘处于一种下跌中继的状态,一般证券只会在市场底部反弹时涨停,说明当时资金已经开始在试探底部了;9月9日天风证券盘中弱转强主动大长腿涨停,全天硬板,而大盘当时是处于继续加速赶底中,市场整体仍旧处于退潮期,严格来说当时的天风证券应该被归于国改的一种了,这也是资金继续试探底部的一种行为,第二天9月10日开盘,天风证券没有溢价直接低开低走,大盘当时缩量反弹,整体盘面仍旧是没有止跌现象。

图2,继续试探,开始冒头。9月13日,天风证券在调整3个交易日后继续涨停,后视镜来看,当天基本就是大盘的最后一跌了,第二天也就是9月18日大盘止跌,开启了向上小阳线的步伐,而天风证券盘中则是给到了冲高溢价,这时候它的股性已经在被开始激活。

图3,初现倪端,领涨板块。一根大阳线,千军万马来相见!9月24日随着政策消息的全面爆发,证券大金融迎来了全面爆发,天分证券由于前期的活跃程度,被资金率先拉涨停,多元金融的中粮资本直线拉板,后面国海证券等开始跟随上板,全天大金融被资金各种拉涨,很多人此时还是懵的状态,对这次的拉升还存在质疑。而福姐在当天的直播和复盘中提到了,这里利好消息层出不断,如果你相信,这里就是行情的起点,要信早信,第二天天风证券大单一字奠定地位。

图4,提前预判,上车先手。9月26日天风证券开在3个点附近,竞价爆量,开盘后直线拉升,呈现出一种龙头领涨的走势,这个时候无论你是否相信行情会继续,此时的天风证券是一定要跟随上车的,看盘口大单吃的很坚决,而它又是主动领涨的走势,这时候就不要在意上车的位置,先上车再说了。当天市场利好消息持续发出,大金融板块又一次爆发,市场开始进入牛市状态,天风证券作为板块内主动领涨的先于龙,理应享受躺赢的待遇。

图中天风证券从最开始的试探再到盘中领涨躺盈,完成了一只板块龙头个股的从一致转分歧再到转一致的完整过程,全程可称为教科书的走势。福姐提前坚定看好这波牛市走势,提前锁定个股,并在后面板块分歧转一致时及时上车,算是预判成功!

$天风证券(601162.SH)$

天风证券作为证券里面最低价的证券,早在前面它就已经有了试盘动作:

图1,试探初期,初次失败。9月6日为天风证券初次涨停,全天烂板,当时大盘处于一种下跌中继的状态,一般证券只会在市场底部反弹时涨停,说明当时资金已经开始在试探底部了;9月9日天风证券盘中弱转强主动大长腿涨停,全天硬板,而大盘当时是处于继续加速赶底中,市场整体仍旧处于退潮期,严格来说当时的天风证券应该被归于国改的一种了,这也是资金继续试探底部的一种行为,第二天9月10日开盘,天风证券没有溢价直接低开低走,大盘当时缩量反弹,整体盘面仍旧是没有止跌现象。

图2,继续试探,开始冒头。9月13日,天风证券在调整3个交易日后继续涨停,后视镜来看,当天基本就是大盘的最后一跌了,第二天也就是9月18日大盘止跌,开启了向上小阳线的步伐,而天风证券盘中则是给到了冲高溢价,这时候它的股性已经在被开始激活。

图3,初现倪端,领涨板块。一根大阳线,千军万马来相见!9月24日随着政策消息的全面爆发,证券大金融迎来了全面爆发,天分证券由于前期的活跃程度,被资金率先拉涨停,多元金融的中粮资本直线拉板,后面国海证券等开始跟随上板,全天大金融被资金各种拉涨,很多人此时还是懵的状态,对这次的拉升还存在质疑。而福姐在当天的直播和复盘中提到了,这里利好消息层出不断,如果你相信,这里就是行情的起点,要信早信,第二天天风证券大单一字奠定地位。

图4,提前预判,上车先手。9月26日天风证券开在3个点附近,竞价爆量,开盘后直线拉升,呈现出一种龙头领涨的走势,这个时候无论你是否相信行情会继续,此时的天风证券是一定要跟随上车的,看盘口大单吃的很坚决,而它又是主动领涨的走势,这时候就不要在意上车的位置,先上车再说了。当天市场利好消息持续发出,大金融板块又一次爆发,市场开始进入牛市状态,天风证券作为板块内主动领涨的先于龙,理应享受躺赢的待遇。

图中天风证券从最开始的试探再到盘中领涨躺盈,完成了一只板块龙头个股的从一致转分歧再到转一致的完整过程,全程可称为教科书的走势。福姐提前坚定看好这波牛市走势,提前锁定个股,并在后面板块分歧转一致时及时上车,算是预判成功!

$天风证券(601162.SH)$

展开全文

证券(161027.SZ)

评论

评论 点赞6

点赞6 收藏

收藏

据YANG视新闻报道,近日,国家发展改革委、国家数据局、中央网信办、工业和信息化部、国家能源局联合印发《深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》。实施意见》提出,到2025年底,综合算力基础设施体系初步成型。国家枢纽节点地区各类新增算力占全国新增算力的60%以上,国家枢纽节点算力资源使用率显著超过全国平均水平;1ms时延城市算力网、5ms时延区域算力网、20ms时延跨国家枢纽节点算力网在示范区域内初步实现;算力电力双向协同机制初步形成,国家枢纽节点新建数据中心绿电占比超过80%;用户使用各类算力的易用性明显提高、成本明显降低,国家枢纽节点间网络传输费用大幅降低;算力网关键核心技术基本实现安全可靠,以网络化、普惠化、绿色化为特征的算力网高质量发展格局逐步形成。

生成式人工智能(AIGC)横空出世引爆算力需求,算力需求骤增也给数据中心建设发展带来更多挑战。算力需求有增无减,液冷技术打开了数据中心发展新思路。

在“双碳”目标提出的宏观形势下,政府部门对数据中心PUE(电能利用效率)的监管要求也不断提高。此前工信部发布的《新型数据中心发展三年行动计划(2021—2023年)》指出,到2023年底,新建大型及以上数据中心PUE降低到1.3以下。

而制冷系统在典型数据中心中能耗占比达24%,因此在保证算力正常运转的前提下,只有通过降低数据中心能耗,才能达成节能目标下的PUE要求。在此背景下,能够提供高密度、高集成、低碳绿色数据中心解决方案的液冷技术崭露头角。

液冷技术利用液体较高的比热容和换热能力支撑更高功率散热,正在逐步成为新型制冷方式。目前,国家、地方及行业已推出多项相关政策引导液冷技术落地应用。2021年5月国家发展改革委、工信部等部门联合发布的《全国一体化大数据中心协同创新体系算力枢纽实施方案》提出,“推动数据中心采用液冷、机柜模块化、余热回收利用等节能技术模式”。2023年3月,工信部等三部门印发的《绿色数据中心政府采购需求标准(试行)》指出,“数据中心相关设备和服务应当优先选用新能源、液冷、分布式供电、模块化机房等高效方案”。

与此同时,以液冷服务器、液冷存储、液冷机电设备为主建立的液冷数据中心呈现高速增长态势。2023年6月5日,IDC发布的《中国半年度液冷服务器市场(2022下半年)跟踪》报告显示,2022年中国液冷服务器市场规模达到10.1亿美元,同比增长189.9%。根据赛迪顾问统计,2022年中国液冷数据中心市场规模达到68.4亿元,未来三年将以超过25%的年均复合增长率快速增长。不仅如此,在算力需求和政策引导的共同作用下,模块化液冷产品、余热回收技术等将推动中国液冷数据中心市场持续快速发展。

6月5日,三大运营商发布了《电信运营商液冷技术白皮书》(以下简称《白皮书》)。《白皮书》提出,三大运营商将于2023年开展液冷技术验证,2024年开展规模测试,新建数据中心项目10%规模试点应用液冷技术;2025年开展规模应用,50%以上数据中心项目应用液冷技术,电信行业力争成为液冷技术的引领者。

东方基金权益研究部认为,此前AI的快速发展转变了市场对算力及服务器增速的预期。随着运营商加大IDC投资,东数西算、数字经济等政策拉动服务器用量攀升,互联网厂商陆续推出各自大模型,液冷技术有助于使得过程更高效、更节能、以及更节省空间。未来高功率机柜的应用将推动数据中心与服务器散热加速向液冷方式过渡。

当前液冷渗透率较低,预计未来随着液冷技术成熟价格下降、国家PUE要求趋严、高功率AI服务器用量增加,液冷渗透率有望快速提升。随着三大运营商联合发布《白皮书》,液冷产业有望形成标准统一、生态完善、规模应用的新格局,并带动互联网企业、第三方数据中心服务商使用液冷技术。

关注:英维克,精研科技,中石科技,统一股份等

据YANG视新闻报道,近日,国家发展改革委、国家数据局、中央网信办、工业和信息化部、国家能源局联合印发《深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》。实施意见》提出,到2025年底,综合算力基础设施体系初步成型。国家枢纽节点地区各类新增算力占全国新增算力的60%以上,国家枢纽节点算力资源使用率显著超过全国平均水平;1ms时延城市算力网、5ms时延区域算力网、20ms时延跨国家枢纽节点算力网在示范区域内初步实现;算力电力双向协同机制初步形成,国家枢纽节点新建数据中心绿电占比超过80%;用户使用各类算力的易用性明显提高、成本明显降低,国家枢纽节点间网络传输费用大幅降低;算力网关键核心技术基本实现安全可靠,以网络化、普惠化、绿色化为特征的算力网高质量发展格局逐步形成。

生成式人工智能(AIGC)横空出世引爆算力需求,算力需求骤增也给数据中心建设发展带来更多挑战。算力需求有增无减,液冷技术打开了数据中心发展新思路。

在“双碳”目标提出的宏观形势下,政府部门对数据中心PUE(电能利用效率)的监管要求也不断提高。此前工信部发布的《新型数据中心发展三年行动计划(2021—2023年)》指出,到2023年底,新建大型及以上数据中心PUE降低到1.3以下。

而制冷系统在典型数据中心中能耗占比达24%,因此在保证算力正常运转的前提下,只有通过降低数据中心能耗,才能达成节能目标下的PUE要求。在此背景下,能够提供高密度、高集成、低碳绿色数据中心解决方案的液冷技术崭露头角。

液冷技术利用液体较高的比热容和换热能力支撑更高功率散热,正在逐步成为新型制冷方式。目前,国家、地方及行业已推出多项相关政策引导液冷技术落地应用。2021年5月国家发展改革委、工信部等部门联合发布的《全国一体化大数据中心协同创新体系算力枢纽实施方案》提出,“推动数据中心采用液冷、机柜模块化、余热回收利用等节能技术模式”。2023年3月,工信部等三部门印发的《绿色数据中心政府采购需求标准(试行)》指出,“数据中心相关设备和服务应当优先选用新能源、液冷、分布式供电、模块化机房等高效方案”。

与此同时,以液冷服务器、液冷存储、液冷机电设备为主建立的液冷数据中心呈现高速增长态势。2023年6月5日,IDC发布的《中国半年度液冷服务器市场(2022下半年)跟踪》报告显示,2022年中国液冷服务器市场规模达到10.1亿美元,同比增长189.9%。根据赛迪顾问统计,2022年中国液冷数据中心市场规模达到68.4亿元,未来三年将以超过25%的年均复合增长率快速增长。不仅如此,在算力需求和政策引导的共同作用下,模块化液冷产品、余热回收技术等将推动中国液冷数据中心市场持续快速发展。

6月5日,三大运营商发布了《电信运营商液冷技术白皮书》(以下简称《白皮书》)。《白皮书》提出,三大运营商将于2023年开展液冷技术验证,2024年开展规模测试,新建数据中心项目10%规模试点应用液冷技术;2025年开展规模应用,50%以上数据中心项目应用液冷技术,电信行业力争成为液冷技术的引领者。

东方基金权益研究部认为,此前AI的快速发展转变了市场对算力及服务器增速的预期。随着运营商加大IDC投资,东数西算、数字经济等政策拉动服务器用量攀升,互联网厂商陆续推出各自大模型,液冷技术有助于使得过程更高效、更节能、以及更节省空间。未来高功率机柜的应用将推动数据中心与服务器散热加速向液冷方式过渡。

当前液冷渗透率较低,预计未来随着液冷技术成熟价格下降、国家PUE要求趋严、高功率AI服务器用量增加,液冷渗透率有望快速提升。随着三大运营商联合发布《白皮书》,液冷产业有望形成标准统一、生态完善、规模应用的新格局,并带动互联网企业、第三方数据中心服务商使用液冷技术。

关注:英维克,精研科技,中石科技,统一股份等

展开全文

综合(S510000.BK)

评论点赞3收藏钢:"持仓低+控产量+强预期"

粗钢产量平控政策进一步确认,下半年粗钢产量较上半年收缩10%以上,与去年同期逻辑不同,当前钢厂产量倾向维持高位,行政性压减影响类比2021年同期,主要原因有三:(1)双焦供需结构从挤压钢厂利润转变为贡献钢厂利润,铁矿整体发运略有增量,格局宽松;(2)当前钢厂盈利比例显著高于2022年同期;(3)与2022年不同,当前地产需求预期持续改善,销售端政策箭在弦上;

吨钢利润弹性巨大,当前期货盘面反映螺纹钢吨钢利润已超400元/吨,2021年7月压减吨钢利润最高达到1200元/吨以上,当前仅处于盈亏基本平衡位置,盈利有大幅回升空间,下半年钢厂盈利快速扩张格局已定,有望普遍超越2022年利润,逼近2021年利润水平,普钢企业市值修复空间巨大;

当前钢铁板块持仓比例低位,2023Q2末主动型基金(含普通股票型、偏股混合型及灵活配置型基金)对钢铁板块持仓占比仅为0.41%,较2021年末接近腰斩,处于绝对底部区间。

推荐:华菱+新兴+宝钢+新钢,久立+武进+望变+盛德+常宝

钢:"持仓低+控产量+强预期"

粗钢产量平控政策进一步确认,下半年粗钢产量较上半年收缩10%以上,与去年同期逻辑不同,当前钢厂产量倾向维持高位,行政性压减影响类比2021年同期,主要原因有三:(1)双焦供需结构从挤压钢厂利润转变为贡献钢厂利润,铁矿整体发运略有增量,格局宽松;(2)当前钢厂盈利比例显著高于2022年同期;(3)与2022年不同,当前地产需求预期持续改善,销售端政策箭在弦上;

吨钢利润弹性巨大,当前期货盘面反映螺纹钢吨钢利润已超400元/吨,2021年7月压减吨钢利润最高达到1200元/吨以上,当前仅处于盈亏基本平衡位置,盈利有大幅回升空间,下半年钢厂盈利快速扩张格局已定,有望普遍超越2022年利润,逼近2021年利润水平,普钢企业市值修复空间巨大;

当前钢铁板块持仓比例低位,2023Q2末主动型基金(含普通股票型、偏股混合型及灵活配置型基金)对钢铁板块持仓占比仅为0.41%,较2021年末接近腰斩,处于绝对底部区间。

推荐:华菱+新兴+宝钢+新钢,久立+武进+望变+盛德+常宝

展开全文

期货(S490303.BK)

评论点赞5收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验