会员

会员 下载APP

下载APP

如果海螺让你来管理经营,要不了一年就破产了

如果海螺让你来管理经营,要不了一年就破产了

展开全文

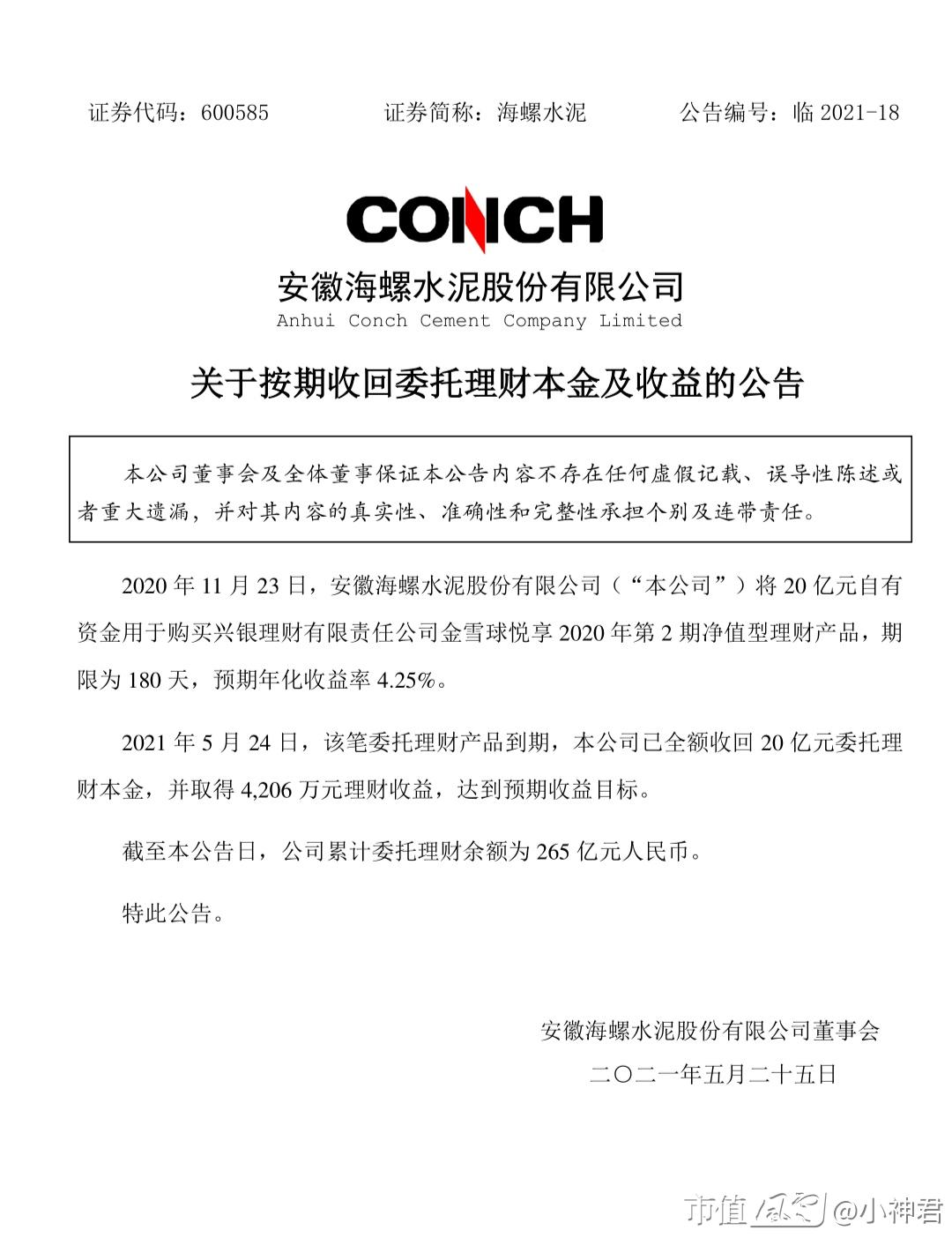

看到海螺水泥昨晚的理财公告真的很愤怒,买了265亿理财产品!为什么?

为什么不买900亿,理财年化收益4.25%,作为超低负债、日赚1亿的上市公司,账上有必要保持654亿银行存款吗?银行存款收益多低啊,公司完全可以购买900亿银行理财的!

脱离估值谈增长,和脱离增长谈估值,都不可取。有些人动不动就说海螺水泥增长放缓了,确实如此,但也不想想海螺水泥什么估值,去年15%+增长的贵州茅台动态市盈率50倍,15%+增长的金龙鱼动态市盈率80倍。甚至去年-9%增长的中国神华都有10倍市盈率。

为什么市场给海螺水泥的估值比连续2年负增长的中国神华还低呢?

原因只有一个,分红太低。海螺水泥作为增长已经摸到天花板的公司,手上1000多亿现金,又没多少负债,完全可以跟中国神华一样把每年赚的净利润90%分给股东!比如去年赚了350亿,那么就分红300亿,公司留50亿继续存钱!如果这样,相信绝对不止现在的估值!

评论4

评论4 点赞4

点赞4 收藏

收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验