会员

会员 下载APP

下载APP

K型经济

一、定义

K型经济(K型复苏),2020年疫情后由美国经济学家Peter Atwater提出,区别于V型(整体快速反弹)、U型(整体缓慢回暖)、L型(长期萧条)。

经济触底之后不再整体性复苏,而是从节点处一分为二:一条向上爬升,一条向下走弱,走势形如字母K,本质是结构性永久性分化,而非周期性波动。

二、四条核心分化(全球通用)

1、阶层分化(最核心)

上臂:持有股权、房产等资产的高净值人群、金融、互联网、高端技术岗位,受益于量化宽松、股市牛市、资产通胀,财富持续暴涨,资本收益远大于劳动工资。

下臂:工薪阶层、蓝领、线下服务业从业者,工资长期停滞,被通胀侵蚀实际收入,负债不断抬升,中产持续收缩。

2、产业分化(当下最明显)

上行赛道:AI、半导体、高端制造、新能源、设备出口、云计算、龙头大企业,产能利用率、利润、资本开支持续走高。

下行赛道:地产产业链、线下实体零售、餐饮文旅、传统制造业、中小民营企业、低端服务业,需求长期疲软,盈利不断收缩,持续裁员降薪。

3、资本市场分化

美股纳斯达克、大盘龙头指数常年走牛;小盘股、周期股、传统价值股长年熊市;A股及全球其他股市亦有这个趋势。

4、消费分化(哑铃型消费)

高端奢侈品、豪车、豪宅、高端医美、出境游持续火爆;大众必需品涨价、平价折扣生意越来越好;中端消费大面积塌陷,这是K型经济最直观的体感。

三、K型经济产生的三大底层根源

1、货币制度:危机之后央行放水,资金优先流入股市、楼市、大企业,几乎不会流向居民工资和小微企业,只会推高资产价格,不会提振实体经济,体现为资产通胀、实物通缩。

2、技术红利:人工智能、数字化天然具备马太效应,技术红利全部被资本、头部企业、高学历人群拿走,低技能劳动力不断被替代。

3、信贷倾斜:银行只会放贷给龙头国企、上市公司,小微企业天然信贷收缩,强者恒强。

四、K型经济的长期后果

1、经济不会出现整体性繁荣,宏观GDP数据好看,但居民体感长期低迷;

2、贫富差距不断拉大,内需永远偏弱,只能依靠出口和高端产业拉动经济;

3、利率会长期下行,因为实体经济吸纳不了资金,资金只能不断涌入资产;

4、行业固化:赛道决定收入,行业之间会出现永久性收入鸿沟,跨行业逆袭难度大幅增加。

五、个人在K型时代的生存法则

1、尽量进入K线上臂行业:科技、高端制造、出海产业链、金融投行、专精特新等;远离地产产业链、传统实体、传统制造业、低端服务业;

2、从出卖体力劳动,转向持有股权、权益类资产,摆脱只靠工资赚钱的模式;

3、放弃中端路线,做生意要么做高端,要么做极致性价比,中端赛道会持续萎缩;

4、不要加杠杆买入普通房产,普通房产在K型周期中只会持续贬值。

$科创50ETF华夏(588000.SH)$

K型经济

一、定义

K型经济(K型复苏),2020年疫情后由美国经济学家Peter Atwater提出,区别于V型(整体快速反弹)、U型(整体缓慢回暖)、L型(长期萧条)。

经济触底之后不再整体性复苏,而是从节点处一分为二:一条向上爬升,一条向下走弱,走势形如字母K,本质是结构性永久性分化,而非周期性波动。

二、四条核心分化(全球通用)

1、阶层分化(最核心)

上臂:持有股权、房产等资产的高净值人群、金融、互联网、高端技术岗位,受益于量化宽松、股市牛市、资产通胀,财富持续暴涨,资本收益远大于劳动工资。

下臂:工薪阶层、蓝领、线下服务业从业者,工资长期停滞,被通胀侵蚀实际收入,负债不断抬升,中产持续收缩。

2、产业分化(当下最明显)

上行赛道:AI、半导体、高端制造、新能源、设备出口、云计算、龙头大企业,产能利用率、利润、资本开支持续走高。

下行赛道:地产产业链、线下实体零售、餐饮文旅、传统制造业、中小民营企业、低端服务业,需求长期疲软,盈利不断收缩,持续裁员降薪。

3、资本市场分化

美股纳斯达克、大盘龙头指数常年走牛;小盘股、周期股、传统价值股长年熊市;A股及全球其他股市亦有这个趋势。

4、消费分化(哑铃型消费)

高端奢侈品、豪车、豪宅、高端医美、出境游持续火爆;大众必需品涨价、平价折扣生意越来越好;中端消费大面积塌陷,这是K型经济最直观的体感。

三、K型经济产生的三大底层根源

1、货币制度:危机之后央行放水,资金优先流入股市、楼市、大企业,几乎不会流向居民工资和小微企业,只会推高资产价格,不会提振实体经济,体现为资产通胀、实物通缩。

2、技术红利:人工智能、数字化天然具备马太效应,技术红利全部被资本、头部企业、高学历人群拿走,低技能劳动力不断被替代。

3、信贷倾斜:银行只会放贷给龙头国企、上市公司,小微企业天然信贷收缩,强者恒强。

四、K型经济的长期后果

1、经济不会出现整体性繁荣,宏观GDP数据好看,但居民体感长期低迷;

2、贫富差距不断拉大,内需永远偏弱,只能依靠出口和高端产业拉动经济;

3、利率会长期下行,因为实体经济吸纳不了资金,资金只能不断涌入资产;

4、行业固化:赛道决定收入,行业之间会出现永久性收入鸿沟,跨行业逆袭难度大幅增加。

五、个人在K型时代的生存法则

1、尽量进入K线上臂行业:科技、高端制造、出海产业链、金融投行、专精特新等;远离地产产业链、传统实体、传统制造业、低端服务业;

2、从出卖体力劳动,转向持有股权、权益类资产,摆脱只靠工资赚钱的模式;

3、放弃中端路线,做生意要么做高端,要么做极致性价比,中端赛道会持续萎缩;

4、不要加杠杆买入普通房产,普通房产在K型周期中只会持续贬值。

$科创50ETF华夏(588000.SH)$

展开全文

纳斯达克(NDAQ.US)

评论

评论 点赞4

点赞4 收藏

收藏

大国博弈,科技强国,时代趋势,势不可挡。 K型分化不是终点,而是起点。在科技强国的历史进程中,A股的K字向上的一笔将继续延伸,而向下的一笔将继续下探。投资者唯有顺应时代趋势,方能在这场结构性变革中立于不败之地。

K型股市,K型人生。选择与谁同行,比要去的远方更重要。

$中际旭创(300308.SZ)$

大国博弈,科技强国,时代趋势,势不可挡。 K型分化不是终点,而是起点。在科技强国的历史进程中,A股的K字向上的一笔将继续延伸,而向下的一笔将继续下探。投资者唯有顺应时代趋势,方能在这场结构性变革中立于不败之地。

K型股市,K型人生。选择与谁同行,比要去的远方更重要。

$中际旭创(300308.SZ)$

展开全文

房地产概念(G000289.BK)

评论1点赞2收藏

4月11日,巴基斯坦中械师正式入驻沙特空军基地,人数约1.3万人,以空军和防空装备为主。

4月13日,巴基斯坦透露拟与中国签署120亿美元的国防采购协议,含40架歼35五代隐形战机、6架空警-500预警机,以及4个团的红旗-19防空系统。

连锁反应来了。

4月13日,阿联酋紧急访华,和中国正式签订了24项谅解备忘录,主要包括1500亿美元的合作项目、阿联酋加大人民币结算(占比从10%+直线拉升到50%)、阿联酋银行接入中国的人民币结算系统。

时代变了。

4月11日,巴基斯坦中械师正式入驻沙特空军基地,人数约1.3万人,以空军和防空装备为主。

4月13日,巴基斯坦透露拟与中国签署120亿美元的国防采购协议,含40架歼35五代隐形战机、6架空警-500预警机,以及4个团的红旗-19防空系统。

连锁反应来了。

4月13日,阿联酋紧急访华,和中国正式签订了24项谅解备忘录,主要包括1500亿美元的合作项目、阿联酋加大人民币结算(占比从10%+直线拉升到50%)、阿联酋银行接入中国的人民币结算系统。

时代变了。

展开全文

货币ETF易方达(159001.SZ)

评论1点赞6收藏

【必然的股票供给侧改革和回避】

股票市场,在 2009 年到现在,很多上市公司是“创投资金+关系股份”扶持上市的,必然面临大规模减持,多大规模呢上市融资 20% 比例算市场资金的话,原始股东的 80% 中减持 50%,也就是整体的 40%,大股东还能持股 30%,一些二三股东不减持完,

总体格局“大股东 30%+”、九大股东 10%+、散户 50%+

减持套现的规模是融资规模的两倍以上,我们是期望它们 1 倍市净率减持还是 10 倍市净率减持?

我们是期望民营企业的个人股东减持,还是期望国企减持?

个人股东减持改善生活,去国外定居,还嘲笑股民一波。

国资减持,可能进管理组口袋,也可能继续投资其他公司,也可能是给公务员发工资,填补政府窟窿,至少可以有多种可能,可能中是惠济一些普通人的。

个人股东减持,就是“给富人送钱”。

供给侧改革势在必行!不然任何牛市,都是减持套现的牛市,不是普通人的牛市!

上证指数(000001.SH)

评论1点赞1收藏

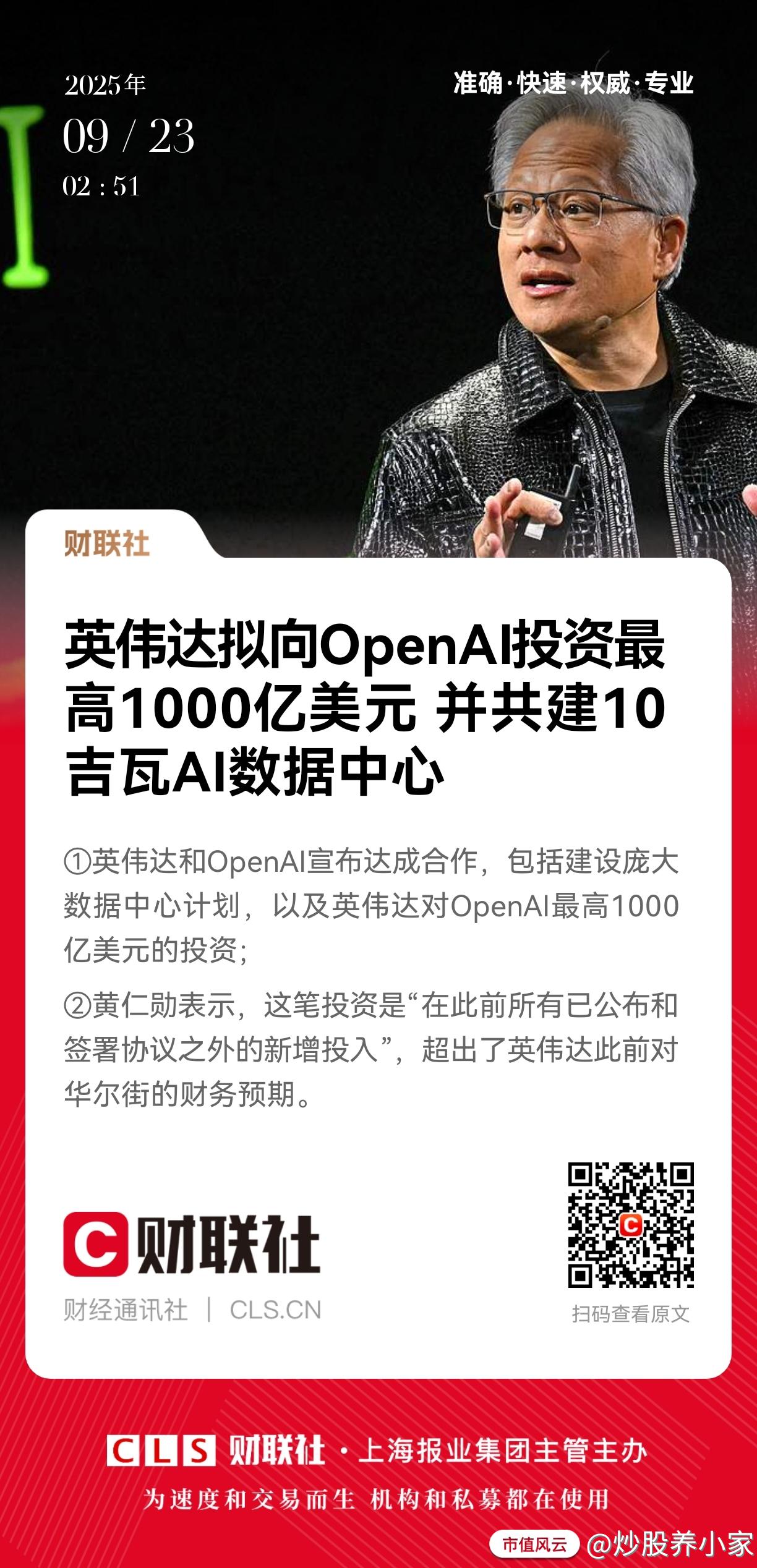

当地时间周一(9月22日),英伟达和OpenAI宣布达成合作,包括建设庞大数据中心计划,以及英伟达对OpenAI最高1000亿美元的投资。

黄仁勋周一在接受采访时表示,10吉瓦相当于400万至500万块图形处理器(GPU),约等于英伟达今年的出货总量,是去年的两倍。

黄仁勋则表示,这笔投资是“在此前所有已公布和签署协议之外的新增投入”,超出了英伟达此前对华尔街的财务预期。

当地时间周一(9月22日),英伟达和OpenAI宣布达成合作,包括建设庞大数据中心计划,以及英伟达对OpenAI最高1000亿美元的投资。

黄仁勋周一在接受采访时表示,10吉瓦相当于400万至500万块图形处理器(GPU),约等于英伟达今年的出货总量,是去年的两倍。

黄仁勋则表示,这笔投资是“在此前所有已公布和签署协议之外的新增投入”,超出了英伟达此前对华尔街的财务预期。

展开全文

英伟达(NVDA.US)

评论1点赞4收藏

OCS交换机

1.什么是OCS交换机

光交换(OCS)是一种无需光电/电光(O/E/O)转换,直接实现光信号在光纤端口间切换的技术。 具备功耗低、时延低等优势。

2.为什么火?

最近机构组织了谷歌OCS光交换机专家交流,同时海外企业Lumentum、Coherent也在业绩会上披露了OCS的进展:- COHR FY25 Q4 法说会:OCS收到第一笔收入,表明开始交付了;

3.相关标的:

①零部件供应:

核心零部件MEMS-OCS:【赛微电子】(有实际进展、MEMS芯片代工龙头)、【芯动联科】

供货:【finisar】此前OCS光交换系统独供,而【腾景科技】是【finisar】的供应商;

【光库科技】已成为谷歌OCS开关主供

②交换器企业:【锐捷网络】【中兴通讯】

OCS交换机

1.什么是OCS交换机

光交换(OCS)是一种无需光电/电光(O/E/O)转换,直接实现光信号在光纤端口间切换的技术。 具备功耗低、时延低等优势。

2.为什么火?

最近机构组织了谷歌OCS光交换机专家交流,同时海外企业Lumentum、Coherent也在业绩会上披露了OCS的进展:- COHR FY25 Q4 法说会:OCS收到第一笔收入,表明开始交付了;

3.相关标的:

①零部件供应:

核心零部件MEMS-OCS:【赛微电子】(有实际进展、MEMS芯片代工龙头)、【芯动联科】

供货:【finisar】此前OCS光交换系统独供,而【腾景科技】是【finisar】的供应商;

【光库科技】已成为谷歌OCS开关主供

②交换器企业:【锐捷网络】【中兴通讯】

展开全文

Lumentum(曾用名)(LITE.US)

评论1点赞5收藏

一、A股大牛的前世今生

回顾A股历史上的“大块头”牛市,发现它们都离不开两个“地基”:估值够低 + 流动性够松。就像盖房子,地基打好了,才能往上垒。历史上大致有四种经典“牛模子”:

1. “水牛” (2014-2015): 核心驱动:流动性! 观察点是:钱从哪来?钱喜欢啥?靠场外配资加杠杆冲进来的钱,胆子大,爱炒小、炒新、炒故事(典型:大金融搭台,科技成长唱戏)。靠“股债再平衡”挪过来的钱,就谨慎多了,得看估值和基本面匹配(这次更像这种“健康水”)。

2. “修复牛” (2008-2009):核心驱动:危机后政策强刺激下的经济反弹!观察点是:政策“放水”的力度有多大?什么时候会“收水”?行业上,周期品(钢铁、水泥等)、消费、新兴产业轮番领涨(“四万亿”记忆犹新)。

3. “双击牛” (2005-2007):核心驱动:制度红利(股改、汇改) + 盈利高增长!观察点是:钱在实体和虚拟之间怎么流动?资产重估理论盛行。结果就是:普天同庆,全板块涨!后期蓝筹股一骑绝尘,堪称A股史上最健康、最持久的超级大牛。

4. “混合牛” (1999-2001):核心驱动:先靠流动性猛冲一阵,中间磕磕绊绊,最后靠基本面接棒(但有时接不稳)。观察点是:流动性牛转向基本面牛的节奏顺不顺?如果半年内确认不了盈利底,指数就容易“闪腰”。(科网泡沫冲高 > 转向能源等顺周期)。

小牛也别看不起!A股最值得参与的“小牛”,往往是“产业牛”——基于特定产业爆发的基本面结构性牛市。比如2019-2020的“消费升级牛”,叠加2020-2021的“新能源(车)牛”,愣是让上证综指连续三年涨幅超10%。

展望未来:我们正站在“三头牛”兑现的起点!

当下核心观点:市场将经历从 “流动性牛” > “基本面牛” > “新旧动能转化牛”的“三头牛”兑现转变,这是一个逐步验证的过程,可能需要一年左右。大盘指数真正的向上空间,需要这三头“牛”接力跑出来!

第一头牛:短期流动性牛 (现在进行时)

驱动:外面是弱美元导致资金回流非美资产;里面是“股债资产配置再均衡”(觉得债性价比低了,挪点钱来股市)。公募、保险、外资、散户、量化等各路资金有共振流入迹象。

特点 vs 2015:这次钱主要来自“债转股”的再平衡,不是靠加杠杆的“疯钱”。这类资金对估值和基本面匹配性要求高,所以纯粹靠水推的指数空间有限(这也是我们对短期指数空间“谨慎乐观”的原因)。

结构轮动路径:钱会像水流一样,从“绝对洼地”流向“相对洼地”。历史规律:银行(估值最低)先动 > 非银金融(券商保险)跟上 > 再到科技和低估值大盘成长。其中,创业板指(估值<30%分位+业绩增速相对优)+ 有坚实产业逻辑的科技科创(AI、半导体、创新药)可能最受益!这就是文档反复强调的“反银行-微盘杠铃超额”和“Q3胜负手是创业板指+基于产业逻辑的科技科创”正在验证。

第二头牛:中短期基本面牛 (年底前或启动,需确认)

核心驱动力:外部!“中美欧共振论”。国内“反内卷”对PPI(工业品价格)有支撑(8月PPI或企稳回升),但关键看全球。

结构占优: 以出海为核心的大盘成长股 + 全球定价的资源品(如工业金属)。

第三头牛:中长期新旧动能转化牛 (明年上半年前启动,需确认)

核心驱动力:中国经济结构成功转型!地产占比稳,新经济(科技、高端制造)占比提升,GDP增速稳住。类似日本2012年前后“旧力退潮,新势崛起”的关键期。

政策背景:中国四线发力:提振消费、财政托底、货币放松、结构转型。面临地产去杠杆与核心城市房价企稳拐点。“十五五”规划重点必然是科技创新和高端制造(AI、创新药、军工、新消费、出海)。

市场表现:对应大盘大反转定价!结构从“新胜于旧”(现在阶段)转向 “旧的绝唱” —— 国内以旧经济为代表的顺周期品种(地产链、传统基建、部分消费等)将阶段性领涨!杠铃策略和新经济的超额收益在此阶段可能消失。最终目标是“新的时代”,实现制造业替代房地产成为核心支撑。系统性普涨可能在2026年某个时刻出现(财政发力->地产企稳->动能转化完成)。

当下结构排序(重中之重!):

1. 低估值大盘科技成长类(创业板指)+ 基于产业逻辑的科技科创类(创新药、AI、半导体) -> 流动性牛主力 + 产业趋势明确。

2. 出海 + 全球定价资源品类 -> 押注“中美欧共振”基本面牛启动(需等待确认信号)。

3. 国内定价类周期品 -> 为未来“新旧动能转化牛”中“旧的绝唱”阶段布局。

4. 传统消费类大盘成长(后周期) -> 相对靠后。

一、A股大牛的前世今生

回顾A股历史上的“大块头”牛市,发现它们都离不开两个“地基”:估值够低 + 流动性够松。就像盖房子,地基打好了,才能往上垒。历史上大致有四种经典“牛模子”:

1. “水牛” (2014-2015): 核心驱动:流动性! 观察点是:钱从哪来?钱喜欢啥?靠场外配资加杠杆冲进来的钱,胆子大,爱炒小、炒新、炒故事(典型:大金融搭台,科技成长唱戏)。靠“股债再平衡”挪过来的钱,就谨慎多了,得看估值和基本面匹配(这次更像这种“健康水”)。

2. “修复牛” (2008-2009):核心驱动:危机后政策强刺激下的经济反弹!观察点是:政策“放水”的力度有多大?什么时候会“收水”?行业上,周期品(钢铁、水泥等)、消费、新兴产业轮番领涨(“四万亿”记忆犹新)。

3. “双击牛” (2005-2007):核心驱动:制度红利(股改、汇改) + 盈利高增长!观察点是:钱在实体和虚拟之间怎么流动?资产重估理论盛行。结果就是:普天同庆,全板块涨!后期蓝筹股一骑绝尘,堪称A股史上最健康、最持久的超级大牛。

4. “混合牛” (1999-2001):核心驱动:先靠流动性猛冲一阵,中间磕磕绊绊,最后靠基本面接棒(但有时接不稳)。观察点是:流动性牛转向基本面牛的节奏顺不顺?如果半年内确认不了盈利底,指数就容易“闪腰”。(科网泡沫冲高 > 转向能源等顺周期)。

小牛也别看不起!A股最值得参与的“小牛”,往往是“产业牛”——基于特定产业爆发的基本面结构性牛市。比如2019-2020的“消费升级牛”,叠加2020-2021的“新能源(车)牛”,愣是让上证综指连续三年涨幅超10%。

展望未来:我们正站在“三头牛”兑现的起点!

当下核心观点:市场将经历从 “流动性牛” > “基本面牛” > “新旧动能转化牛”的“三头牛”兑现转变,这是一个逐步验证的过程,可能需要一年左右。大盘指数真正的向上空间,需要这三头“牛”接力跑出来!

第一头牛:短期流动性牛 (现在进行时)

驱动:外面是弱美元导致资金回流非美资产;里面是“股债资产配置再均衡”(觉得债性价比低了,挪点钱来股市)。公募、保险、外资、散户、量化等各路资金有共振流入迹象。

特点 vs 2015:这次钱主要来自“债转股”的再平衡,不是靠加杠杆的“疯钱”。这类资金对估值和基本面匹配性要求高,所以纯粹靠水推的指数空间有限(这也是我们对短期指数空间“谨慎乐观”的原因)。

结构轮动路径:钱会像水流一样,从“绝对洼地”流向“相对洼地”。历史规律:银行(估值最低)先动 > 非银金融(券商保险)跟上 > 再到科技和低估值大盘成长。其中,创业板指(估值<30%分位+业绩增速相对优)+ 有坚实产业逻辑的科技科创(AI、半导体、创新药)可能最受益!这就是文档反复强调的“反银行-微盘杠铃超额”和“Q3胜负手是创业板指+基于产业逻辑的科技科创”正在验证。

第二头牛:中短期基本面牛 (年底前或启动,需确认)

核心驱动力:外部!“中美欧共振论”。国内“反内卷”对PPI(工业品价格)有支撑(8月PPI或企稳回升),但关键看全球。

结构占优: 以出海为核心的大盘成长股 + 全球定价的资源品(如工业金属)。

第三头牛:中长期新旧动能转化牛 (明年上半年前启动,需确认)

核心驱动力:中国经济结构成功转型!地产占比稳,新经济(科技、高端制造)占比提升,GDP增速稳住。类似日本2012年前后“旧力退潮,新势崛起”的关键期。

政策背景:中国四线发力:提振消费、财政托底、货币放松、结构转型。面临地产去杠杆与核心城市房价企稳拐点。“十五五”规划重点必然是科技创新和高端制造(AI、创新药、军工、新消费、出海)。

市场表现:对应大盘大反转定价!结构从“新胜于旧”(现在阶段)转向 “旧的绝唱” —— 国内以旧经济为代表的顺周期品种(地产链、传统基建、部分消费等)将阶段性领涨!杠铃策略和新经济的超额收益在此阶段可能消失。最终目标是“新的时代”,实现制造业替代房地产成为核心支撑。系统性普涨可能在2026年某个时刻出现(财政发力->地产企稳->动能转化完成)。

当下结构排序(重中之重!):

1. 低估值大盘科技成长类(创业板指)+ 基于产业逻辑的科技科创类(创新药、AI、半导体) -> 流动性牛主力 + 产业趋势明确。

2. 出海 + 全球定价资源品类 -> 押注“中美欧共振”基本面牛启动(需等待确认信号)。

3. 国内定价类周期品 -> 为未来“新旧动能转化牛”中“旧的绝唱”阶段布局。

4. 传统消费类大盘成长(后周期) -> 相对靠后。

展开全文

上证指数(000001.SH)

评论1点赞2收藏3A股:PCB行业.核心分支及龙头公司全梳理(附股)

一、电子布(玻璃纤维布)

作用:覆铜板的核心增强材料,提供绝缘性、机械强度和尺寸稳定性,占覆铜板成本25%-40%。

核心公司:

1、中国巨石:

全球最大玻璃纤维纱生产商,电子纱/布产能居首,供应高端覆铜板基材。

2、宏和科技:

高端电子级玻璃纤维布龙头,产品用于超薄型覆铜板。

3、国际复材:

全球玻璃纤维巨头,电子布业务覆盖高频高速PCB基材。

3、中材科技:

旗下泰山玻纤为国内电子布主力供应商,配套新能源汽车PCB需求。

4、菲利华:

高端石英纤维布技术领先,应用于半导体及航空航天领域。

5、平安电工:

云母绝缘材料龙头,扩展至电子级玻纤布领域。

6、金安国纪:

覆铜板厂商向上游延伸,自产电子布降本增效。

二、电子铜箔作用:覆铜板的导电层材料,影响PCB信号传输效率与能耗,AI服务器推动超薄铜箔需求。

核心公司:

1、诺德股份:

6μm超薄铜箔全球市占率30%,AI服务器用板单吨净利达8万元。

2、嘉元科技:

锂电铜箔龙头,加速布局高端电子电路铜箔产能。

3、中一科技:

覆盖锂电与电子铜箔,绑定宁德时代等头部客户。

4、铜冠铜箔:

铜陵有色子公司,国内电子铜箔主力供应商。

5、德福科技:

电解铜箔技术领先,产品用于高多层PCB。

6、逸豪新材:

专注电子电路铜箔,配套PCB制造一体化布局。

三、覆铜板(CCL)作用:PCB的直接基板材料,由电子布+树脂+铜箔压合而成,决定PCB性能上限。

核心公司:

1、生益科技:全球第二大刚性覆铜板厂,高频高速板通过英伟达认证,AI服务器市占率超30%。

2、金安国纪:中厚型覆铜板龙头,高频产品市占率70%,H100基板订单饱满。

3、南亚新材:国产高速覆铜板突破者,替代美国罗杰斯材料成本低30%。

4、华正新材:高频覆铜板技术领先,用于5G基站及数据中心。

5、中英科技:高频通信覆铜板专精企业,深耕雷达与卫星领域。

6、宏昌电子:环氧树脂(覆铜板原料)龙头,纵向整合覆铜板生产。

四、中游制造:PCB核心厂商增长引擎:AI服务器(如英伟达GB200单机柜PCB价值量达17万美元)、汽车智能化(单车PCB价值量从600元升至3000元)。

龙头公司:

1、胜宏科技:AI算力卡全球份额第一,2025Q1营收同比增80.31%,泰国工厂承接英伟达订单。

2、沪电股份:绑定英伟达/AMD,AI服务器PCB市占率超30%,毛利率维持38%高位。

3、深南电路:800G光模块PCB全球份额超30%,FC-BGA封装基板突破20层技术。

4、鹏鼎控股:全球FPC龙头,AI服务器订单同比增72%,布局机器人及光模块产业链。

5、景旺电子:汽车电子PCB核心供应商,拿下特斯拉域控制器订单,车用业务增65%。

6、生益电子:华为昇腾芯片主板独家供应商,中报预增432%,28层板良率达95%。

A股:PCB行业.核心分支及龙头公司全梳理(附股)

一、电子布(玻璃纤维布)

作用:覆铜板的核心增强材料,提供绝缘性、机械强度和尺寸稳定性,占覆铜板成本25%-40%。

核心公司:

1、中国巨石:

全球最大玻璃纤维纱生产商,电子纱/布产能居首,供应高端覆铜板基材。

2、宏和科技:

高端电子级玻璃纤维布龙头,产品用于超薄型覆铜板。

3、国际复材:

全球玻璃纤维巨头,电子布业务覆盖高频高速PCB基材。

3、中材科技:

旗下泰山玻纤为国内电子布主力供应商,配套新能源汽车PCB需求。

4、菲利华:

高端石英纤维布技术领先,应用于半导体及航空航天领域。

5、平安电工:

云母绝缘材料龙头,扩展至电子级玻纤布领域。

6、金安国纪:

覆铜板厂商向上游延伸,自产电子布降本增效。

二、电子铜箔作用:覆铜板的导电层材料,影响PCB信号传输效率与能耗,AI服务器推动超薄铜箔需求。

核心公司:

1、诺德股份:

6μm超薄铜箔全球市占率30%,AI服务器用板单吨净利达8万元。

2、嘉元科技:

锂电铜箔龙头,加速布局高端电子电路铜箔产能。

3、中一科技:

覆盖锂电与电子铜箔,绑定宁德时代等头部客户。

4、铜冠铜箔:

铜陵有色子公司,国内电子铜箔主力供应商。

5、德福科技:

电解铜箔技术领先,产品用于高多层PCB。

6、逸豪新材:

专注电子电路铜箔,配套PCB制造一体化布局。

三、覆铜板(CCL)作用:PCB的直接基板材料,由电子布+树脂+铜箔压合而成,决定PCB性能上限。

核心公司:

1、生益科技:全球第二大刚性覆铜板厂,高频高速板通过英伟达认证,AI服务器市占率超30%。

2、金安国纪:中厚型覆铜板龙头,高频产品市占率70%,H100基板订单饱满。

3、南亚新材:国产高速覆铜板突破者,替代美国罗杰斯材料成本低30%。

4、华正新材:高频覆铜板技术领先,用于5G基站及数据中心。

5、中英科技:高频通信覆铜板专精企业,深耕雷达与卫星领域。

6、宏昌电子:环氧树脂(覆铜板原料)龙头,纵向整合覆铜板生产。

四、中游制造:PCB核心厂商增长引擎:AI服务器(如英伟达GB200单机柜PCB价值量达17万美元)、汽车智能化(单车PCB价值量从600元升至3000元)。

龙头公司:

1、胜宏科技:AI算力卡全球份额第一,2025Q1营收同比增80.31%,泰国工厂承接英伟达订单。

2、沪电股份:绑定英伟达/AMD,AI服务器PCB市占率超30%,毛利率维持38%高位。

3、深南电路:800G光模块PCB全球份额超30%,FC-BGA封装基板突破20层技术。

4、鹏鼎控股:全球FPC龙头,AI服务器订单同比增72%,布局机器人及光模块产业链。

5、景旺电子:汽车电子PCB核心供应商,拿下特斯拉域控制器订单,车用业务增65%。

6、生益电子:华为昇腾芯片主板独家供应商,中报预增432%,28层板良率达95%。

展开全文

上证指数(000001.SH)

评论2点赞12收藏9

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验