会员

会员 下载APP

下载APP

海泰科(301022)拟购买旭域股份(873815)控制权。海泰科4月6日晚间公告,公司正筹划以发行股份及支付现金相结合的方式,购买新三板创新层挂牌公司青岛旭域股份控制权,同时拟发行股份募集配套资金。因相关事项存在不确定性,海泰科股票自4月7日开市起停牌。

海泰科预计在不超过10个交易日的时间内披露本次交易方案,最晚将于4月21日披露相关信息并复牌。若本次交易终止,公司承诺自披露相关公告之日起至少1个月内不再筹划重大资产重组事项。

公告显示,本次交易事项尚处于筹划阶段,初步确定的交易对方为旭域股份实际控制人杨宝和在内的标的公司全部或部分股东。本次交易预计不构成关联交易、不构成重大资产重组及重组上市,亦不会导致公司实际控制人发生变更。

海泰科成立于2003年,2021年于创业板上市,主要产品为注塑模具及塑料零部件,产品目前主要应用于汽车行业等领域。

海泰科(301022)拟购买旭域股份(873815)控制权。海泰科4月6日晚间公告,公司正筹划以发行股份及支付现金相结合的方式,购买新三板创新层挂牌公司青岛旭域股份控制权,同时拟发行股份募集配套资金。因相关事项存在不确定性,海泰科股票自4月7日开市起停牌。

海泰科预计在不超过10个交易日的时间内披露本次交易方案,最晚将于4月21日披露相关信息并复牌。若本次交易终止,公司承诺自披露相关公告之日起至少1个月内不再筹划重大资产重组事项。

公告显示,本次交易事项尚处于筹划阶段,初步确定的交易对方为旭域股份实际控制人杨宝和在内的标的公司全部或部分股东。本次交易预计不构成关联交易、不构成重大资产重组及重组上市,亦不会导致公司实际控制人发生变更。

海泰科成立于2003年,2021年于创业板上市,主要产品为注塑模具及塑料零部件,产品目前主要应用于汽车行业等领域。

展开全文

海泰科(301022.SZ)

评论2

评论2 点赞3

点赞3 收藏

收藏AI社交平台Soul冲刺港股:前8个月营收16.8亿 腾讯与米哈游是股东

AI+沉浸式社交平台Soul App今日向港交所主板递交上市申请,中信证券为此次IPO的独家保荐人。

腾讯(00700)作为战略投资者(不参与日常管理及业务运营)持股49.9%,Soul其他股东包括米哈游、Genesis Capital、5Y Capital等。

根据文件,公司发售所得款项将用于AI能力研发、全球范围拓展、用户群扩大、各类内容开发,以及用作营运资金及一般企业用途。

前8个月营收16.83亿 经调整净利2.86亿

据介绍,Soul上线于2016年,早期凭借非颜值虚拟社交、灵魂匹配、兴趣图谱等创新性产品特征,此后围绕核心用户群,Soul不断深耕并优化用户体验,逐渐走出了一条独特的路。Soul在保持对存量年轻人吸引力同时,也不断吸引新用户群体进入平台。Soul的远景是让天下没有孤独的人。

Soul日均活跃用户(DAU)中逾78.7%为Z世代。报告显示,Soul是国内首个所有用户均以虚拟身份(avatars)进行互动的AI+沉浸式社交网络平台。平台基于用户兴趣图谱,依托以自研原生情绪价值第一大模型Soul X为代表的AI技术,为用户提供沉浸式互动及情绪价值体验。

AI驱动的情绪价值服务(包括虚拟物品及会员特权)为平台主要收入来源,于2025年前八个月占比超九成,每名付费用户的月均收入(ARPPU)为104.4元,付费率为6.5%,反映用户对情绪价值服务的强付费意愿。

Soul平台累计注册用户约3.9亿,2025年前八个月日均活跃用户(DAU)约1,100万,用户日均使用时长超50分钟,人均每日发出点对点私信交流约75 条,月均三个月用户留存率达80%。

根据弗若斯特沙利文报告,截至2025 年前八个月,公司日均活跃用户(DAU)、日人均启动次数(20.1次),及新安装用户30日留存率(23%)均在中国AI+沉浸式社交平台中排名第一。

招股书显示,Soul在2022年、2023年、2024年营收分别为16.67亿元、18.46亿元、22.11亿元;毛利分别为14.39亿元、15.78亿元、18.51亿元;毛利率分别为86.3%、85.5%、83.7%。

Soul在2025年前8个月营收为16.83亿元,较上年同期的14.28亿元增长17.86%。

Soul在2022年、2023年、2024年经调整净利分别为-2190万元、3.61亿元、3.37亿元;2025年前8个月经调整净利为2.86亿元,较上年同期的1.65亿元增长73%。

自2023年以来,Soul已实现了稳定盈利,2024年经营活动所得现金净额4.21亿元。

截至2025年8月31日,Soul持有的现金及现金等价物为2.9亿元。

腾讯与米哈游是股东

Soul执行董事分别为张璐女士、陶明、张高政,非执行董事分别为袁野、吴頔、吴昱女士。

IPO前,Soulgate Holding持有28.5%股权,有49.9%的投票权;腾讯持股为49.9%,有28.5%的投票权。

米哈游持有5.47%股权;Genesis Capital I持有5.34%的股权;5Y Capital持有约4.1%股权;MFUND持股1.89%;GGV Capital VI持有1.7%股权,J&M Capital持股0.69%,Mingjun Capital持股为0.68%;

Apoletto Asia持股为0.63%,雯科创投有限公司持股为0.61%,Lighthouse International Growth持股为0.27%,Lighthouse Capital International 持股为0.1%,GGV Capital VI持股为0.07%。

AI社交平台Soul冲刺港股:前8个月营收16.8亿 腾讯与米哈游是股东

AI+沉浸式社交平台Soul App今日向港交所主板递交上市申请,中信证券为此次IPO的独家保荐人。

腾讯(00700)作为战略投资者(不参与日常管理及业务运营)持股49.9%,Soul其他股东包括米哈游、Genesis Capital、5Y Capital等。

根据文件,公司发售所得款项将用于AI能力研发、全球范围拓展、用户群扩大、各类内容开发,以及用作营运资金及一般企业用途。

前8个月营收16.83亿 经调整净利2.86亿

据介绍,Soul上线于2016年,早期凭借非颜值虚拟社交、灵魂匹配、兴趣图谱等创新性产品特征,此后围绕核心用户群,Soul不断深耕并优化用户体验,逐渐走出了一条独特的路。Soul在保持对存量年轻人吸引力同时,也不断吸引新用户群体进入平台。Soul的远景是让天下没有孤独的人。

Soul日均活跃用户(DAU)中逾78.7%为Z世代。报告显示,Soul是国内首个所有用户均以虚拟身份(avatars)进行互动的AI+沉浸式社交网络平台。平台基于用户兴趣图谱,依托以自研原生情绪价值第一大模型Soul X为代表的AI技术,为用户提供沉浸式互动及情绪价值体验。

AI驱动的情绪价值服务(包括虚拟物品及会员特权)为平台主要收入来源,于2025年前八个月占比超九成,每名付费用户的月均收入(ARPPU)为104.4元,付费率为6.5%,反映用户对情绪价值服务的强付费意愿。

Soul平台累计注册用户约3.9亿,2025年前八个月日均活跃用户(DAU)约1,100万,用户日均使用时长超50分钟,人均每日发出点对点私信交流约75 条,月均三个月用户留存率达80%。

根据弗若斯特沙利文报告,截至2025 年前八个月,公司日均活跃用户(DAU)、日人均启动次数(20.1次),及新安装用户30日留存率(23%)均在中国AI+沉浸式社交平台中排名第一。

招股书显示,Soul在2022年、2023年、2024年营收分别为16.67亿元、18.46亿元、22.11亿元;毛利分别为14.39亿元、15.78亿元、18.51亿元;毛利率分别为86.3%、85.5%、83.7%。

Soul在2025年前8个月营收为16.83亿元,较上年同期的14.28亿元增长17.86%。

Soul在2022年、2023年、2024年经调整净利分别为-2190万元、3.61亿元、3.37亿元;2025年前8个月经调整净利为2.86亿元,较上年同期的1.65亿元增长73%。

自2023年以来,Soul已实现了稳定盈利,2024年经营活动所得现金净额4.21亿元。

截至2025年8月31日,Soul持有的现金及现金等价物为2.9亿元。

腾讯与米哈游是股东

Soul执行董事分别为张璐女士、陶明、张高政,非执行董事分别为袁野、吴頔、吴昱女士。

IPO前,Soulgate Holding持有28.5%股权,有49.9%的投票权;腾讯持股为49.9%,有28.5%的投票权。

米哈游持有5.47%股权;Genesis Capital I持有5.34%的股权;5Y Capital持有约4.1%股权;MFUND持股1.89%;GGV Capital VI持有1.7%股权,J&M Capital持股0.69%,Mingjun Capital持股为0.68%;

Apoletto Asia持股为0.63%,雯科创投有限公司持股为0.61%,Lighthouse International Growth持股为0.27%,Lighthouse Capital International 持股为0.1%,GGV Capital VI持股为0.07%。

展开全文

AIGC概念(G000252.BK)

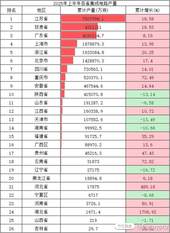

评论1点赞2收藏西北诞生的“芯片大省”:半年产量431.1亿块,超过广东位居第二

2025年8月消息:根据工信部发布的数据显示,今年上半年我国电子信息制造业整体态势良好。规上企业增加值同比增长11.1%,增速分别比同期工业、高技术制造业高4.7个和1.6个百分点。出货值同比增长3.6%。实现营业收入8.04 万亿元,利润总额3024亿元,同比分别增长9.4%和3.5%。

集成电路产业链是信息技术产业的核心,由上游支撑环节(半导体IP、EDA工具、材料、设备)、中游制造环节(设计、制造、封测)和下游应用环节(通信、汽车电子、AI等)构成。

今年1-6月表现亮眼,产量达到2394.7亿块,同比增长20.6%。集成电路出口数量1677.7亿个,出口金额6502.6亿元,同比分别增长20.6%和20.3%。信息技术服务收入中,集成电路设计收入同比增长18.8%至2022亿元。

目前,全国集成电路产业已初步形成三大核心区域聚集发展的格局,即聚集国内顶级高校及科研院所的环渤海地区,全产业链布局的长三角地区、国内集成电路主要消费地的珠三角地区。今年上半年有6个省市集成电路产量超过100亿块,与去年同期持平。

排在第六位的北京,产量同比增长17.4%至142.9亿块。当前,环渤海地区已基本形成从设计、制造、封装、测试到设备、材料的较为完整的集成电路产业链,拥有北方华创、寒武纪、兆易创新、龙芯中科、华大九天、地平线、摩尔线程、集创北方等知名企业,在芯片设计、人工智能芯片等高端领域处于领先地位。

浙江排名第五,上半年产量163.3亿块,同比增长20.25%。全省以杭州、宁波、绍兴和嘉兴为中心,形成了环杭州湾的集成电路核心产业集聚区,代表性企业有士兰微、立昂微、矽力杰等,在功率半导体和模拟芯片领域形成独特优势。

上海以187.9亿块产量位列第四,同比增长13.95%。当地集成电路产业最早可追溯到上世纪50年代末成立的上海半导体厂,这是国内最早从事半导体器件研制和生产的专业工厂之一。往后发展,见证了第一家中外合资集成电路企业,中国大陆第一条4英寸、8英寸、12英寸(完全由国资控股)芯片生产线,第一家集成电路上市公司的诞生。

作为重点发展的三大先导产业之一,上海集成电路产业规模去年首次突破3900亿元,约占全国25%;今年上半年同比增长20%。全市聚集1200多家企业,包括中芯国际、豪威集团、华虹半导体、紫光展锐、中微公司、澜起科技、积塔半导体、格科微等,汇聚全国约40%专业人才。

广东退居第三,产量同比增长8.19%至416.0亿块。全省初步构建起以广州、深圳、珠海为核心,带动佛山、东莞等地协同发展的“3+N”产业格局,粤芯、增芯、芯粤能、鸿翼芯、全志科技、天域半导体等一批重点企业“拔节”而起,在设计、制造、封装测试等领域积累明显优势。

甘肃上升至第二,产量达到431.1亿块,同比上涨18.53%。干旱少雨的气候条件,形成强光照、大温差、低湿度环境,完美契合半导体生产对温湿度的严苛要求。石英砂(半导体最起始原料)已探明储量约4900万吨,远景储量约1亿吨。绿电资源充沛,叠加富煤低价优势,大大降低生产成本。

多重优势让甘肃成为我国重要的芯片生产基地,形成了以集成电路封装测试为核心的产业体系,拥有省集成电路工程研究中心、兰大两大科研机构,以及华天科技(全球第六、全国第三的集成电路封装测试企业)、天光半导体、华洋电子等本土企业。

江苏稳居榜首,上半年集成电路产量达到750.8亿块,同比增长18.58%,占全国总产量超过三成。全省已形成从芯片设计、晶圆制造到封装测试的完整产业链,台积电南京厂、中芯国际、华虹半导体、SK海力士、高通、英飞凌等龙头企业在这里扎根发展,还诞生出通富微电、长电科技、华润微、盛合晶微、晶瞻半导体等本土企业。

根据CINNO Research的数据显示,今年上半年中国半导体产业(含台湾)总投资额为4550亿元,同比下滑9.8%,江苏以20.7%的占比成为半导体投资的核心集聚区。

西北诞生的“芯片大省”:半年产量431.1亿块,超过广东位居第二

2025年8月消息:根据工信部发布的数据显示,今年上半年我国电子信息制造业整体态势良好。规上企业增加值同比增长11.1%,增速分别比同期工业、高技术制造业高4.7个和1.6个百分点。出货值同比增长3.6%。实现营业收入8.04 万亿元,利润总额3024亿元,同比分别增长9.4%和3.5%。

集成电路产业链是信息技术产业的核心,由上游支撑环节(半导体IP、EDA工具、材料、设备)、中游制造环节(设计、制造、封测)和下游应用环节(通信、汽车电子、AI等)构成。

今年1-6月表现亮眼,产量达到2394.7亿块,同比增长20.6%。集成电路出口数量1677.7亿个,出口金额6502.6亿元,同比分别增长20.6%和20.3%。信息技术服务收入中,集成电路设计收入同比增长18.8%至2022亿元。

目前,全国集成电路产业已初步形成三大核心区域聚集发展的格局,即聚集国内顶级高校及科研院所的环渤海地区,全产业链布局的长三角地区、国内集成电路主要消费地的珠三角地区。今年上半年有6个省市集成电路产量超过100亿块,与去年同期持平。

排在第六位的北京,产量同比增长17.4%至142.9亿块。当前,环渤海地区已基本形成从设计、制造、封装、测试到设备、材料的较为完整的集成电路产业链,拥有北方华创、寒武纪、兆易创新、龙芯中科、华大九天、地平线、摩尔线程、集创北方等知名企业,在芯片设计、人工智能芯片等高端领域处于领先地位。

浙江排名第五,上半年产量163.3亿块,同比增长20.25%。全省以杭州、宁波、绍兴和嘉兴为中心,形成了环杭州湾的集成电路核心产业集聚区,代表性企业有士兰微、立昂微、矽力杰等,在功率半导体和模拟芯片领域形成独特优势。

上海以187.9亿块产量位列第四,同比增长13.95%。当地集成电路产业最早可追溯到上世纪50年代末成立的上海半导体厂,这是国内最早从事半导体器件研制和生产的专业工厂之一。往后发展,见证了第一家中外合资集成电路企业,中国大陆第一条4英寸、8英寸、12英寸(完全由国资控股)芯片生产线,第一家集成电路上市公司的诞生。

作为重点发展的三大先导产业之一,上海集成电路产业规模去年首次突破3900亿元,约占全国25%;今年上半年同比增长20%。全市聚集1200多家企业,包括中芯国际、豪威集团、华虹半导体、紫光展锐、中微公司、澜起科技、积塔半导体、格科微等,汇聚全国约40%专业人才。

广东退居第三,产量同比增长8.19%至416.0亿块。全省初步构建起以广州、深圳、珠海为核心,带动佛山、东莞等地协同发展的“3+N”产业格局,粤芯、增芯、芯粤能、鸿翼芯、全志科技、天域半导体等一批重点企业“拔节”而起,在设计、制造、封装测试等领域积累明显优势。

甘肃上升至第二,产量达到431.1亿块,同比上涨18.53%。干旱少雨的气候条件,形成强光照、大温差、低湿度环境,完美契合半导体生产对温湿度的严苛要求。石英砂(半导体最起始原料)已探明储量约4900万吨,远景储量约1亿吨。绿电资源充沛,叠加富煤低价优势,大大降低生产成本。

多重优势让甘肃成为我国重要的芯片生产基地,形成了以集成电路封装测试为核心的产业体系,拥有省集成电路工程研究中心、兰大两大科研机构,以及华天科技(全球第六、全国第三的集成电路封装测试企业)、天光半导体、华洋电子等本土企业。

江苏稳居榜首,上半年集成电路产量达到750.8亿块,同比增长18.58%,占全国总产量超过三成。全省已形成从芯片设计、晶圆制造到封装测试的完整产业链,台积电南京厂、中芯国际、华虹半导体、SK海力士、高通、英飞凌等龙头企业在这里扎根发展,还诞生出通富微电、长电科技、华润微、盛合晶微、晶瞻半导体等本土企业。

根据CINNO Research的数据显示,今年上半年中国半导体产业(含台湾)总投资额为4550亿元,同比下滑9.8%,江苏以20.7%的占比成为半导体投资的核心集聚区。

展开全文

芯片(曾用名)(159995.SZ)

评论1点赞2收藏1金龙汽车无人驾驶产品线:

1.无人客车:与百度合作“阿波空”,与蘑菇车联签下中国自动驾驶市场最大订单

2.无人矿卡:与鄂尔多斯推动无人驾驶矿用车应用

3.车路云:与中富通签订战略合作协议共同探索基于车、路、网、云等高效协同的自动驾驶技术在旅游景区等多场景应用

4.无人物流车:为京东提供无人驾驶快递车

金龙汽车无人驾驶产品线:

1.无人客车:与百度合作“阿波空”,与蘑菇车联签下中国自动驾驶市场最大订单

2.无人矿卡:与鄂尔多斯推动无人驾驶矿用车应用

3.车路云:与中富通签订战略合作协议共同探索基于车、路、网、云等高效协同的自动驾驶技术在旅游景区等多场景应用

4.无人物流车:为京东提供无人驾驶快递车

展开全文

金龙汽车(600686.SH)

评论点赞2收藏昆仑万维2024Q1业绩速览:持续加大AI投入,投资业务致业绩波动【东吴传媒互联网 张良卫团队】

#收入及利润:营收维稳、利润受AI投入加大及投资业务影响波动

1、2024Q1营收12.08亿元,yoy-0.80%,qoq-2.15%,营收延续稳健表现。

2、2024Q1归母净利润-1.87亿元,yoy-188.38%,qoq-120.15%;

3、2024Q1扣非归母净利润-1.94亿元,yoy-216.81%,qoq-150.25%;

# 费用端:AIGC投入明显加大

1、销售费用4.52亿元,yoy+15.57%,qoq+10.36%;

2、管理费用1.60亿元,yoy-29.88%,qoq-34.35%,主要系咨询服务费和股权激励费用减少所致;

3、研发费用3.49亿元,yoy+104.37%,qoq+0.41%,主要系开展 AIGC 业务,相应的人工成本、技术服务费及服务器折摊费增加所导致;

# 投资业务相关

1、投资收益-0.15亿元,去年同期及2023Q4分别为0.05、2.49亿元;

2、公允价值变动收益-1.14亿元,去年同期及2023Q4分别为0.86、11.98亿元。

# 资产负债表项目:AI服务器投入显著

1、固定资产为3.94亿元,绝对值同比、环比增加3.34、1.34亿元,主要为报告期发展 AIGC 业务,购买服务器所致;

2、使用权资产为4.72亿元,绝对值同比、环比增加3.43、1.50亿元,主要为报告期发展 AIGC 业务,租赁服务器所致。

# 现金流: 经营活动现金流净流入1.07亿元,去年同期及2023Q4分别为2.06、1.29亿元。

昆仑万维2024Q1业绩速览:持续加大AI投入,投资业务致业绩波动【东吴传媒互联网 张良卫团队】

#收入及利润:营收维稳、利润受AI投入加大及投资业务影响波动

1、2024Q1营收12.08亿元,yoy-0.80%,qoq-2.15%,营收延续稳健表现。

2、2024Q1归母净利润-1.87亿元,yoy-188.38%,qoq-120.15%;

3、2024Q1扣非归母净利润-1.94亿元,yoy-216.81%,qoq-150.25%;

# 费用端:AIGC投入明显加大

1、销售费用4.52亿元,yoy+15.57%,qoq+10.36%;

2、管理费用1.60亿元,yoy-29.88%,qoq-34.35%,主要系咨询服务费和股权激励费用减少所致;

3、研发费用3.49亿元,yoy+104.37%,qoq+0.41%,主要系开展 AIGC 业务,相应的人工成本、技术服务费及服务器折摊费增加所导致;

# 投资业务相关

1、投资收益-0.15亿元,去年同期及2023Q4分别为0.05、2.49亿元;

2、公允价值变动收益-1.14亿元,去年同期及2023Q4分别为0.86、11.98亿元。

# 资产负债表项目:AI服务器投入显著

1、固定资产为3.94亿元,绝对值同比、环比增加3.34、1.34亿元,主要为报告期发展 AIGC 业务,购买服务器所致;

2、使用权资产为4.72亿元,绝对值同比、环比增加3.43、1.50亿元,主要为报告期发展 AIGC 业务,租赁服务器所致。

# 现金流: 经营活动现金流净流入1.07亿元,去年同期及2023Q4分别为2.06、1.29亿元。

展开全文

昆仑万维(300418.SZ)

评论点赞2收藏【软通动力】市值新高后怎么看,华为链软硬一体化龙头厚积薄发!

今天软通、拓维、中软国际、润和等标的大涨,直接催化是华为中国合作伙伴大会本周(3月14-15日)举行。

其中,软通作为大会#钻石级合作伙伴,首次将展示软通计算(同方计算机)板块,突出展现软通全栈AI算力服务和基于软通计算服务器、终端的基础硬件媒介和天鹤OS和数据库,以及融合主流大模型和适配昇腾算力打造的软通天璇2.0MaaS平台。

为什么我们一直看好软通?市值新高后还有多大上涨空间?

#为什么看好软通? 软通是华为钻石级合作伙伴(最高级,星光<白银<黄金<铂金<钻石),23H2成为华为研发服务第一名;软通围绕华为深耕鸿蒙/欧拉/高斯/ERP基础软件,通过并购同方计算机(昇腾优选级整机硬件伙伴)布局鲲鹏&昇腾服务器以及PC终端等基础硬件,打造以“天璇2.0 MaaS平台”为核心的AI软底座能力+同方计算机AI算力产品的硬底座能力,软通欧拉OS与高斯数据库产品均可受益于华为AI算力产品的放量,软硬一体协同空间广阔。

2024年华为主线贯穿全年:华为计算(鲲鹏/昇腾)+鸿蒙+盘古大模型+MetaERP,软通作为华为链软硬一体化龙头,华为产品线基本全覆盖,华为王者归来,软通最为受益!

#还有多大上涨空间? 预计传统主营业务25年13亿利润,给予15倍PE,对应200亿市值;预计欧拉/鸿蒙/高斯基础软件业务25年30亿收入,给予10倍PS,对应300亿市值;同方计算机业务24年开始并表,新增100亿收入,此部分估值150亿(参考高新发展300亿市值);合理目标市值约650亿,此外还有算力租赁业务可以期待(以第一中标候选人中标宁夏电信2023年算力服务集中采购项目标段1)

建议关注华为链标的:#华为计算伙伴 软通动力、神州数码、拓维信息等;#鸿蒙伙伴 软通动力、中软国际、润和软件、拓维信息、九联科技、证通电子等

【软通动力】市值新高后怎么看,华为链软硬一体化龙头厚积薄发!

今天软通、拓维、中软国际、润和等标的大涨,直接催化是华为中国合作伙伴大会本周(3月14-15日)举行。

其中,软通作为大会#钻石级合作伙伴,首次将展示软通计算(同方计算机)板块,突出展现软通全栈AI算力服务和基于软通计算服务器、终端的基础硬件媒介和天鹤OS和数据库,以及融合主流大模型和适配昇腾算力打造的软通天璇2.0MaaS平台。

为什么我们一直看好软通?市值新高后还有多大上涨空间?

#为什么看好软通? 软通是华为钻石级合作伙伴(最高级,星光<白银<黄金<铂金<钻石),23H2成为华为研发服务第一名;软通围绕华为深耕鸿蒙/欧拉/高斯/ERP基础软件,通过并购同方计算机(昇腾优选级整机硬件伙伴)布局鲲鹏&昇腾服务器以及PC终端等基础硬件,打造以“天璇2.0 MaaS平台”为核心的AI软底座能力+同方计算机AI算力产品的硬底座能力,软通欧拉OS与高斯数据库产品均可受益于华为AI算力产品的放量,软硬一体协同空间广阔。

2024年华为主线贯穿全年:华为计算(鲲鹏/昇腾)+鸿蒙+盘古大模型+MetaERP,软通作为华为链软硬一体化龙头,华为产品线基本全覆盖,华为王者归来,软通最为受益!

#还有多大上涨空间? 预计传统主营业务25年13亿利润,给予15倍PE,对应200亿市值;预计欧拉/鸿蒙/高斯基础软件业务25年30亿收入,给予10倍PS,对应300亿市值;同方计算机业务24年开始并表,新增100亿收入,此部分估值150亿(参考高新发展300亿市值);合理目标市值约650亿,此外还有算力租赁业务可以期待(以第一中标候选人中标宁夏电信2023年算力服务集中采购项目标段1)

建议关注华为链标的:#华为计算伙伴 软通动力、神州数码、拓维信息等;#鸿蒙伙伴 软通动力、中软国际、润和软件、拓维信息、九联科技、证通电子等

展开全文

软通动力(301236.SZ)

评论点赞2收藏2

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验