会员

会员 下载APP

下载APP

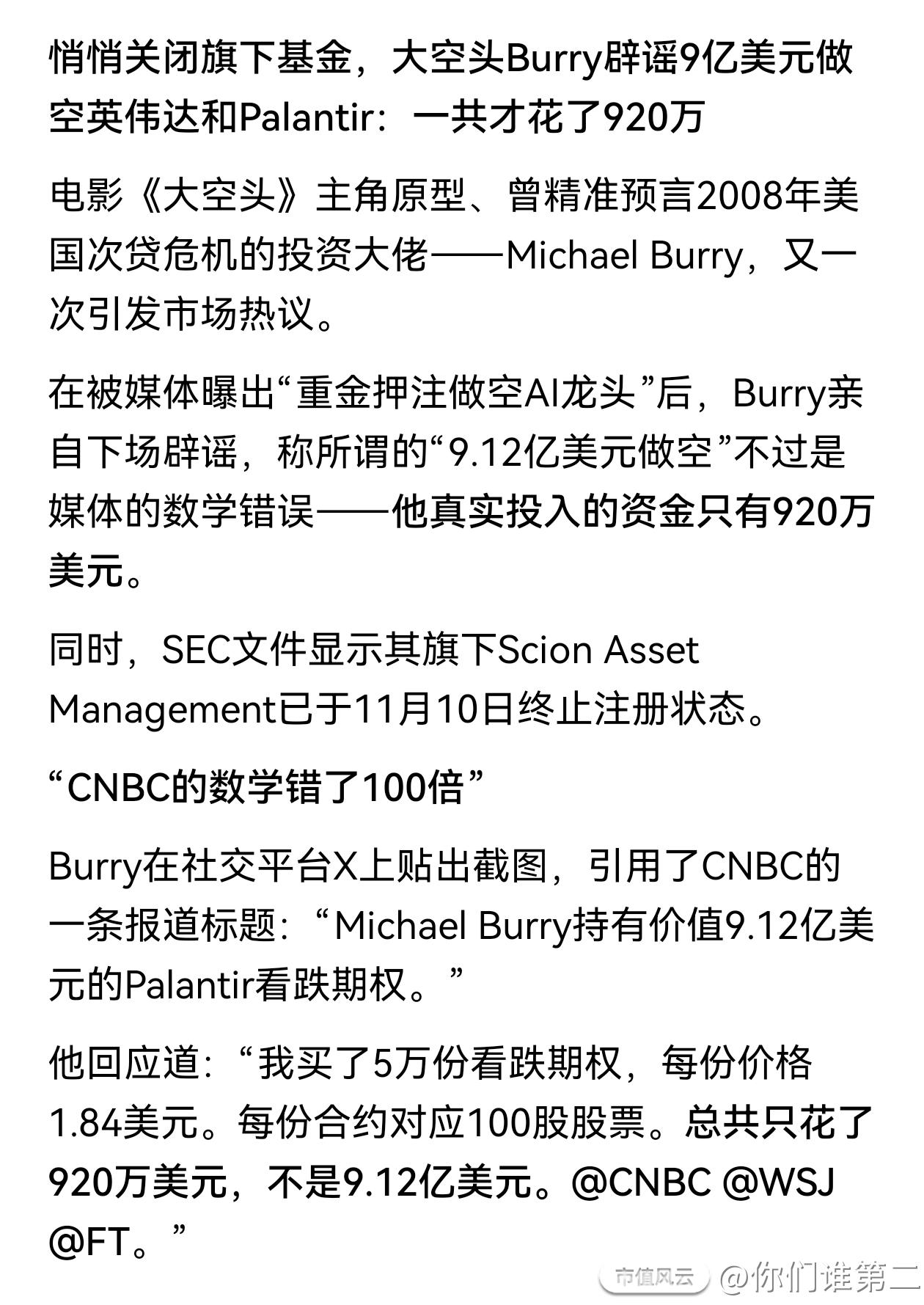

金字火腿:藏在肉香里的“AI算力孤品”,正在截胡全球半导体!

卖火腿的竟然“截胡”了英伟达的救命草?金字火腿:被全市场严重低估的AI光芯片黑马!

2026年,当全球AI巨头都在为了英伟达H200的产能抢破头时,一个极度荒诞却又无比真实的逻辑在A股发酵:谁掌握了光电芯片的“船票”,谁就是算力时代的收税人。

就在全市场都在盯着那些“纯度”极高的科技股时,一只股价仅6.52元、市值不到80亿的“火腿股”——金字火腿(002515),正悄悄完成一场人类商业史上最华丽的“降维打击”。

如果你只看"火腿第一股"这个标签,你永远看不懂这只股票的真实价值。

但如果你往下挖一层,你会发现一个惊人的事实:这家公司正在布局的,是决定中国AI算力能否突破美国封锁的核心命门。

公司通过全资子公司金字半导体,以最高3亿元分阶段增资中晟微,首轮1亿元资金已落地并完成工商变更,持股9.09%,为重要战略股东,后续仍有进一步增持空间

此次投资是公司切入光通信芯片、AI算力硬件赛道的关键落子,中晟微作为国产光芯片优质标的,直接受益于金字火腿的持续资本加持与资源协同,双方利益高度绑定。中晟微的技术突破与产能扩张,将直接成为金字火腿转型成长的核心增量,二者并非简单参股关系,而是战略一致、深度捆绑、长期共荣的紧密联合体。

【宏观赛道:CPO爆发元年,得电芯片者得天下】

为什么是现在?因为2026年是全球CPO(光电共封装)的商用元年。

英伟达已经定调:传统的连接方式已经无法承载1.6T时代的爆发式数据。现在的痛点不是CPU够不够快,而是信号传输太慢、太烫! 解决方案只有一个:CPO。而CPO产业链中,最稀缺、最昂贵、最被美国“卡脖子”的,不是组装,而是TIA/Driver/DSP电芯片。

这,正是金字火腿深度布局的中晟微电子的绝对领地。

【硬核拆解:为什么说电芯片是"芯片界的珠峰"?】

很多朋友看不懂专业术语,我们用简单对比让你秒懂中晟微电子的江湖地位:

• 普通光模块厂 = 手机代工厂(富士康):技术含量有,但利润薄,竞争大。

• 中晟微电子(电芯片) = 高通骁龙基带:决定手机能不能连上网、网速快不快的核心。

中晟微做的电芯片,处理的频率高达50GHz。这是什么概念?相当于在头发丝粗细的通道里,让100部高清电影同时瞬间通过,且失真率不能超过0.1%。

放眼国内,中晟微是极少数实现“全垒打”的选手:

在单波100G、200G电芯片领域,国内厂商普遍还在研发或概念阶段,而中晟微已经流片通过验证并进入量产!它不是在追赶博通(Broadcom),它是在并驾齐驱。

【产业链深挖:锁定全球龙头的“救命草”】

根据披露的核心情报,中晟微电子的护城河深不可测:

1. 产能锁定(实锤利好):专家调研显示,公司已提前锁定了全球光芯片龙头Lumentum未来两年的EML产能!在“一芯难求”的2026年,谁有货,谁就是爷。

2. 客户验证(顶级背书):中晟微不仅是国内光模块龙头中际旭创的深度合资伙伴,其产品更是已打入英伟达、谷歌的间接供应链。

3. 技术代差:当同行还在苦苦折腾100G时,中晟微的1.6T电芯片已研发完成。这哪里是跨界,这是直接把旗帜插到了珠峰顶上!

【核心逻辑:为什么金字火腿被严重低估?】

2025-2026估值推演:

中晟微电子目前的投前估值仅10-13亿。若按2028年营收10亿、PS 15倍计算,市值将直奔150亿。金字火腿持股20%,对应价值就是30亿!这意味着,你买入的不仅仅是火腿,还白送了一个国内顶尖的半导体独角兽股权。

【结语:风起于青萍之末,巨浪成于微澜之间】

“有些公司在做时代的过客,而金字火腿在做时代的底座。”

当大家还在为那几毛钱的肉价波动争论时,聪明的资金早已看穿了底牌:火腿提供稳定的现金流(基石),中晟微提供爆炸性的成长潜力(核聚变)。

这是一场关于AI主权的保卫战,更是一次估值逻辑的彻底重塑。6.52元的金字火腿,外表是传统的实业,内心却是燃烧的AI之魂。

金字火腿:藏在肉香里的“AI算力孤品”,正在截胡全球半导体!

卖火腿的竟然“截胡”了英伟达的救命草?金字火腿:被全市场严重低估的AI光芯片黑马!

2026年,当全球AI巨头都在为了英伟达H200的产能抢破头时,一个极度荒诞却又无比真实的逻辑在A股发酵:谁掌握了光电芯片的“船票”,谁就是算力时代的收税人。

就在全市场都在盯着那些“纯度”极高的科技股时,一只股价仅6.52元、市值不到80亿的“火腿股”——金字火腿(002515),正悄悄完成一场人类商业史上最华丽的“降维打击”。

如果你只看"火腿第一股"这个标签,你永远看不懂这只股票的真实价值。

但如果你往下挖一层,你会发现一个惊人的事实:这家公司正在布局的,是决定中国AI算力能否突破美国封锁的核心命门。

公司通过全资子公司金字半导体,以最高3亿元分阶段增资中晟微,首轮1亿元资金已落地并完成工商变更,持股9.09%,为重要战略股东,后续仍有进一步增持空间

此次投资是公司切入光通信芯片、AI算力硬件赛道的关键落子,中晟微作为国产光芯片优质标的,直接受益于金字火腿的持续资本加持与资源协同,双方利益高度绑定。中晟微的技术突破与产能扩张,将直接成为金字火腿转型成长的核心增量,二者并非简单参股关系,而是战略一致、深度捆绑、长期共荣的紧密联合体。

【宏观赛道:CPO爆发元年,得电芯片者得天下】

为什么是现在?因为2026年是全球CPO(光电共封装)的商用元年。

英伟达已经定调:传统的连接方式已经无法承载1.6T时代的爆发式数据。现在的痛点不是CPU够不够快,而是信号传输太慢、太烫! 解决方案只有一个:CPO。而CPO产业链中,最稀缺、最昂贵、最被美国“卡脖子”的,不是组装,而是TIA/Driver/DSP电芯片。

这,正是金字火腿深度布局的中晟微电子的绝对领地。

【硬核拆解:为什么说电芯片是"芯片界的珠峰"?】

很多朋友看不懂专业术语,我们用简单对比让你秒懂中晟微电子的江湖地位:

• 普通光模块厂 = 手机代工厂(富士康):技术含量有,但利润薄,竞争大。

• 中晟微电子(电芯片) = 高通骁龙基带:决定手机能不能连上网、网速快不快的核心。

中晟微做的电芯片,处理的频率高达50GHz。这是什么概念?相当于在头发丝粗细的通道里,让100部高清电影同时瞬间通过,且失真率不能超过0.1%。

放眼国内,中晟微是极少数实现“全垒打”的选手:

在单波100G、200G电芯片领域,国内厂商普遍还在研发或概念阶段,而中晟微已经流片通过验证并进入量产!它不是在追赶博通(Broadcom),它是在并驾齐驱。

【产业链深挖:锁定全球龙头的“救命草”】

根据披露的核心情报,中晟微电子的护城河深不可测:

1. 产能锁定(实锤利好):专家调研显示,公司已提前锁定了全球光芯片龙头Lumentum未来两年的EML产能!在“一芯难求”的2026年,谁有货,谁就是爷。

2. 客户验证(顶级背书):中晟微不仅是国内光模块龙头中际旭创的深度合资伙伴,其产品更是已打入英伟达、谷歌的间接供应链。

3. 技术代差:当同行还在苦苦折腾100G时,中晟微的1.6T电芯片已研发完成。这哪里是跨界,这是直接把旗帜插到了珠峰顶上!

【核心逻辑:为什么金字火腿被严重低估?】

2025-2026估值推演:

中晟微电子目前的投前估值仅10-13亿。若按2028年营收10亿、PS 15倍计算,市值将直奔150亿。金字火腿持股20%,对应价值就是30亿!这意味着,你买入的不仅仅是火腿,还白送了一个国内顶尖的半导体独角兽股权。

【结语:风起于青萍之末,巨浪成于微澜之间】

“有些公司在做时代的过客,而金字火腿在做时代的底座。”

当大家还在为那几毛钱的肉价波动争论时,聪明的资金早已看穿了底牌:火腿提供稳定的现金流(基石),中晟微提供爆炸性的成长潜力(核聚变)。

这是一场关于AI主权的保卫战,更是一次估值逻辑的彻底重塑。6.52元的金字火腿,外表是传统的实业,内心却是燃烧的AI之魂。

展开全文

金字火腿(002515.SZ)

评论1

评论1 点赞4

点赞4 收藏1

收藏1再见了,韩系车。

2010年,韩系车在我国市场份额:9%。

2012年,韩系车在我国市场份额:10.5%。

2016年,韩系车在我国市场份额:8.8%。

2020年,韩系车在我国市场份额:3.5%。

2022年,韩系车在我国市场份额:1.6%。

2024年,韩系车在我国市场份额:不足1%。

真是不看不知道,一看吓一跳,十几二十年前,韩系车在我国是多么的风光,每年卖100万台以上太轻松,2012年市场份额超过10%,2016年现代起亚在我国年销量更是突破160万台,此后销量开始出现下滑,国产车更换到电动汽车赛道后,韩系车销量迅速崩塌,去年现代起亚两个品牌加起来在我国的销量只有30多万台,市场占有率已经不足1%,还不如头部新势力车企,因为理想去年突破50万台,赛力斯突破42万台,今年零跑已经提前完成50万台目标销量,小米第50万辆车也交付了。

当然不仅是韩系车,法系、日系、美系、德系车现在的销量和过去相比,也跌了很多,因为国产新能源汽车崛起速度太快,外国品牌还没反应过来,国产车就已经遥遥领先。今年1-11月,我国汽车产量高达3123.1万台,其中新能源汽车产量高达1490.7万台,占比高达47.7%,意味着国内汽车市场基本实现油车电车五五分。

而这1790.7万台新能源汽车,绝大部分来自自主品牌,其中比亚迪418万辆,吉利153.35万辆,奇瑞81.4万辆,长安99.37万辆,小鹏接近40万台,零跑53.6万辆,小米35.5万辆,鸿蒙智行55万辆,理想36.2万辆,仅仅是这些品牌加起来就超过972万台,还有很多自主品牌销量没统计,全部加起来超过1300万台没有悬念,意味着合资品牌的新能源车型销量很低。对于纯燃油车,国产车做的很不错,销量也很高,比如奇瑞出口大部分是燃油车。

目前来看,还没有出现一家销量严重下滑后还能重新崛起的汽车品牌,以后马路上应该越来越难看到韩系车和美系燃油车了。

再见了,韩系车。

2010年,韩系车在我国市场份额:9%。

2012年,韩系车在我国市场份额:10.5%。

2016年,韩系车在我国市场份额:8.8%。

2020年,韩系车在我国市场份额:3.5%。

2022年,韩系车在我国市场份额:1.6%。

2024年,韩系车在我国市场份额:不足1%。

真是不看不知道,一看吓一跳,十几二十年前,韩系车在我国是多么的风光,每年卖100万台以上太轻松,2012年市场份额超过10%,2016年现代起亚在我国年销量更是突破160万台,此后销量开始出现下滑,国产车更换到电动汽车赛道后,韩系车销量迅速崩塌,去年现代起亚两个品牌加起来在我国的销量只有30多万台,市场占有率已经不足1%,还不如头部新势力车企,因为理想去年突破50万台,赛力斯突破42万台,今年零跑已经提前完成50万台目标销量,小米第50万辆车也交付了。

当然不仅是韩系车,法系、日系、美系、德系车现在的销量和过去相比,也跌了很多,因为国产新能源汽车崛起速度太快,外国品牌还没反应过来,国产车就已经遥遥领先。今年1-11月,我国汽车产量高达3123.1万台,其中新能源汽车产量高达1490.7万台,占比高达47.7%,意味着国内汽车市场基本实现油车电车五五分。

而这1790.7万台新能源汽车,绝大部分来自自主品牌,其中比亚迪418万辆,吉利153.35万辆,奇瑞81.4万辆,长安99.37万辆,小鹏接近40万台,零跑53.6万辆,小米35.5万辆,鸿蒙智行55万辆,理想36.2万辆,仅仅是这些品牌加起来就超过972万台,还有很多自主品牌销量没统计,全部加起来超过1300万台没有悬念,意味着合资品牌的新能源车型销量很低。对于纯燃油车,国产车做的很不错,销量也很高,比如奇瑞出口大部分是燃油车。

目前来看,还没有出现一家销量严重下滑后还能重新崛起的汽车品牌,以后马路上应该越来越难看到韩系车和美系燃油车了。

展开全文

汽车(S280000.BK)

评论2点赞1收藏

活动又来了,舒服了

活动又来了,舒服了

展开全文

评论点赞2收藏

评论点赞2收藏对于华为海思来说,昨天说过这里其实是个比较关键的点,如果定义成ai眼镜的补涨那就是继续跟着退潮下去了,要是想定义成新周期,那势必抗住分歧走出来。本来走的是前面的剧本,但当深圳华强扛住巨大负反馈依旧顶住T字涨停后,绝对中军力源信息10点后开始表态,从水下-10几波直接拉到+12,还是挺超预期的,创维数字好上好世纪鼎利这些跟风也都跟着拉了一波(不过对先手来说都是兑现为主的,创维也是没能坚持到红盘深水血割了)后面这条线还是受到指数影响吧,下午回落了不少,市场整体环境太差导致的,但深圳华强还是顶住了涨停,力源信息也承接比较有力,作为盘面上唯一可以和日内吹爆的游戏板块相对抗的也就这边了,所以力源分时低点还是去承接了几笔。明天就看游戏那边分歧的时候这边是否有资金做修复了,最核心的还是看深圳华强能否走分时弱转强继续晋级,以及力源信息能否主动走强继续走抱团了。$深圳华强(000062.SZ)$

对于华为海思来说,昨天说过这里其实是个比较关键的点,如果定义成ai眼镜的补涨那就是继续跟着退潮下去了,要是想定义成新周期,那势必抗住分歧走出来。本来走的是前面的剧本,但当深圳华强扛住巨大负反馈依旧顶住T字涨停后,绝对中军力源信息10点后开始表态,从水下-10几波直接拉到+12,还是挺超预期的,创维数字好上好世纪鼎利这些跟风也都跟着拉了一波(不过对先手来说都是兑现为主的,创维也是没能坚持到红盘深水血割了)后面这条线还是受到指数影响吧,下午回落了不少,市场整体环境太差导致的,但深圳华强还是顶住了涨停,力源信息也承接比较有力,作为盘面上唯一可以和日内吹爆的游戏板块相对抗的也就这边了,所以力源分时低点还是去承接了几笔。明天就看游戏那边分歧的时候这边是否有资金做修复了,最核心的还是看深圳华强能否走分时弱转强继续晋级,以及力源信息能否主动走强继续走抱团了。$深圳华强(000062.SZ)$

展开全文

力源信息(300184.SZ)

评论点赞收藏投资,选股标准大家否知道,行业壁垒,护城河,轻资产,现金流,roe.行业龙头等等,这不是最主要的。

财富增值的最大奥秘是长期持有,是坚持长期做正确的事。

真正使财富有很大增长,必须有持续足够长时间,没有足够时间,财富很难有发增长。

所以,长期坚持,是投资中最难得。

如人人都知道茅台好,也有很多人说早期买茅台时才20元,可是拿到现在的有几人?连董宝珍这样坚定的人在700-800否卖了。可见,长期坚持是多么难呀!

$贵州茅台(600519.SH)$ $五粮液(000858.SZ)$

投资,选股标准大家否知道,行业壁垒,护城河,轻资产,现金流,roe.行业龙头等等,这不是最主要的。

财富增值的最大奥秘是长期持有,是坚持长期做正确的事。

真正使财富有很大增长,必须有持续足够长时间,没有足够时间,财富很难有发增长。

所以,长期坚持,是投资中最难得。

如人人都知道茅台好,也有很多人说早期买茅台时才20元,可是拿到现在的有几人?连董宝珍这样坚定的人在700-800否卖了。可见,长期坚持是多么难呀!

$贵州茅台(600519.SH)$ $五粮液(000858.SZ)$

展开全文

贵州茅台(600519.SH)

评论点赞5收藏上周四,茅台公布中报业绩。贵州茅台今年二季度收入361.55亿 ,同比增长7.3%),归母净利润176.30亿 ,同比增长16.1%)。经营性净现金流+366.22亿元,+20.52%,销售收现金+870.94亿元,+26.09%,业绩非常稳健。

最重要的是公司披露,规划24-26年度,每年度分配的现金红利总额不低于当年归母净利润的75%,每年度的现金分红分两次 (年度和中期分红) 实施。

在这个背景下茅台今年的股息率将来到3.5%这个水平,考虑到公司每年能很稳健的有10%以上的利润增长,目前茅台是一个利润增长10%+,股息率3.5%的公司...

在国内只有2%不到的定期存款利率背景下,这样的资产可以说已经非常稀缺了。

但就在这个背景下,上周五当天茅台高开低走...差点跌绿...这个市场已经不是基本面定价而是悲观的情绪的定价。 $贵州茅台(600519.SH)$

上周四,茅台公布中报业绩。贵州茅台今年二季度收入361.55亿 ,同比增长7.3%),归母净利润176.30亿 ,同比增长16.1%)。经营性净现金流+366.22亿元,+20.52%,销售收现金+870.94亿元,+26.09%,业绩非常稳健。

最重要的是公司披露,规划24-26年度,每年度分配的现金红利总额不低于当年归母净利润的75%,每年度的现金分红分两次 (年度和中期分红) 实施。

在这个背景下茅台今年的股息率将来到3.5%这个水平,考虑到公司每年能很稳健的有10%以上的利润增长,目前茅台是一个利润增长10%+,股息率3.5%的公司...

在国内只有2%不到的定期存款利率背景下,这样的资产可以说已经非常稀缺了。

但就在这个背景下,上周五当天茅台高开低走...差点跌绿...这个市场已经不是基本面定价而是悲观的情绪的定价。 $贵州茅台(600519.SH)$

展开全文

贵州茅台(600519.SH)

评论点赞4收藏新易盛:业绩的光,照亮AI反攻的路

[烟花]【业绩全面爆发】公司24Q1实现收入11.1亿元,同比增长85.4%,实现归母净利润3.3亿元,同比增长201%,毛利率42%,同比提高近8个百分点,环比提高5.2个百分点;净利率达29.2%,同比提高11.2个百分点,环比提高3.6个百分点。

[烟花]【优秀的公司治理、成本控制带来估值溢价】新易盛凭借优秀的成本管控能力与公司治理能力,率先体现出了由AI高速光模块带来的利润率突破,公司作为行业后起之秀,深耕公司治理,多年磨一剑,终于迎来回报。当下,新易盛已进入右侧配置区间。

[太阳]【光,照亮AI景气度的迷雾】进入二季度以来,随着海外宏观环境影响,全球AI龙头均出现一定程度回调,市场上对于AI投资可持续性及龙头硬件公司业绩的忧虑卷土重来。在A股,以“易中天”为代表的光模块公司用优异的业绩向投资者证明了全球AI的超景气趋势依旧属于起步阶段,Scaling Law将带领全球AI投资持续高速增长。

新易盛:业绩的光,照亮AI反攻的路

[烟花]【业绩全面爆发】公司24Q1实现收入11.1亿元,同比增长85.4%,实现归母净利润3.3亿元,同比增长201%,毛利率42%,同比提高近8个百分点,环比提高5.2个百分点;净利率达29.2%,同比提高11.2个百分点,环比提高3.6个百分点。

[烟花]【优秀的公司治理、成本控制带来估值溢价】新易盛凭借优秀的成本管控能力与公司治理能力,率先体现出了由AI高速光模块带来的利润率突破,公司作为行业后起之秀,深耕公司治理,多年磨一剑,终于迎来回报。当下,新易盛已进入右侧配置区间。

[太阳]【光,照亮AI景气度的迷雾】进入二季度以来,随着海外宏观环境影响,全球AI龙头均出现一定程度回调,市场上对于AI投资可持续性及龙头硬件公司业绩的忧虑卷土重来。在A股,以“易中天”为代表的光模块公司用优异的业绩向投资者证明了全球AI的超景气趋势依旧属于起步阶段,Scaling Law将带领全球AI投资持续高速增长。

展开全文

新易盛(300502.SZ)

评论点赞3收藏10月份汽车市场数据扔下了一颗重磅炸弹,德系车市占率降到15.6%,日系车更是大幅度降到了14.5%,韩系车,美系车等都有不同程度的下滑!曾经风靡的现代 起亚几乎很难见到。

汽车工业的崛起我们等了很多年,如今的这一幕与过往的国产手机发展历程何其相似,这么多年中国很多个行业都在完成市场占有率的逆袭,不仅在中国市场,未来在世界市场也会迅速占领! 说到这里,就理解为啥欧美日为啥如此仇视,矛盾日益增加了,经济是底层逻辑,文化理念价值观都是表象罢了,加油中国!

10月份汽车市场数据扔下了一颗重磅炸弹,德系车市占率降到15.6%,日系车更是大幅度降到了14.5%,韩系车,美系车等都有不同程度的下滑!曾经风靡的现代 起亚几乎很难见到。

汽车工业的崛起我们等了很多年,如今的这一幕与过往的国产手机发展历程何其相似,这么多年中国很多个行业都在完成市场占有率的逆袭,不仅在中国市场,未来在世界市场也会迅速占领! 说到这里,就理解为啥欧美日为啥如此仇视,矛盾日益增加了,经济是底层逻辑,文化理念价值观都是表象罢了,加油中国!

展开全文

汽车(S280000.BK)

评论点赞5收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验