会员

会员 下载APP

下载APP

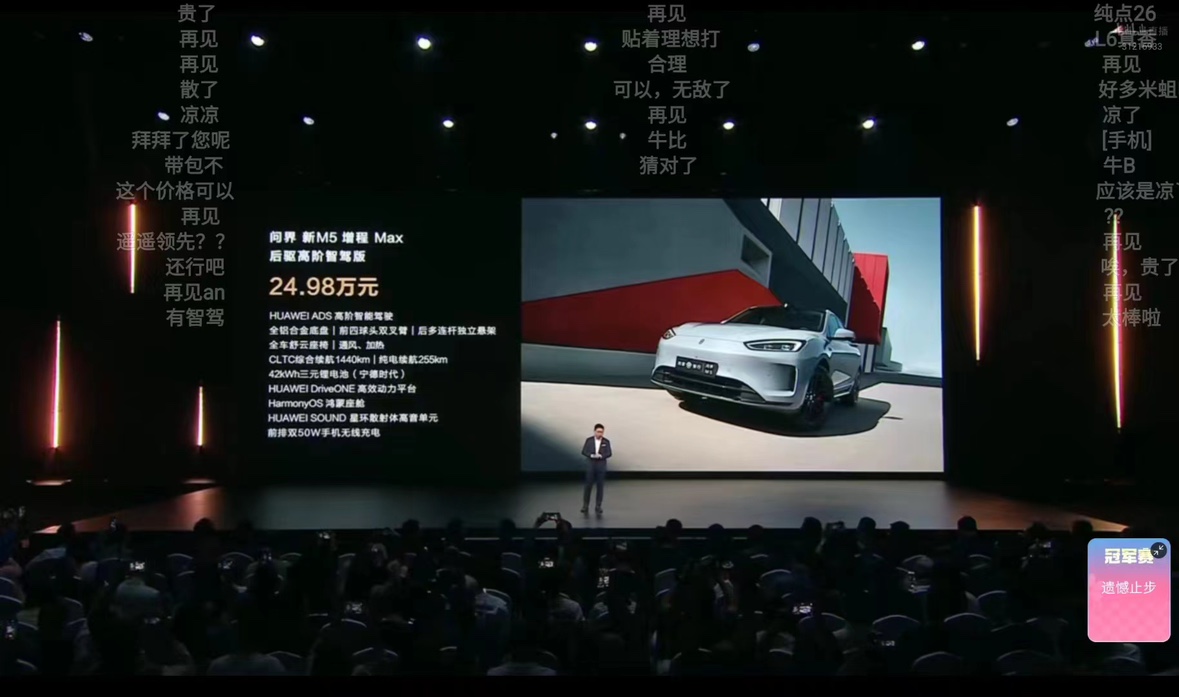

今日早盘主力资金净流入计算机、电子、交运设备等板块,净流出国防军工、基础化工、银行等板块,其中计算机板块净流入超84亿元。个股方面,汉得信息涨停,主力资金净买入16.47亿元位居首位,东方财富、赛力斯、用友网络获主力资金净流入居前;拓维信息遭净卖出超15亿元,北京君正、岩山科技、农业银行主力资金净流出额居前。

今日早盘主力资金净流入计算机、电子、交运设备等板块,净流出国防军工、基础化工、银行等板块,其中计算机板块净流入超84亿元。个股方面,汉得信息涨停,主力资金净买入16.47亿元位居首位,东方财富、赛力斯、用友网络获主力资金净流入居前;拓维信息遭净卖出超15亿元,北京君正、岩山科技、农业银行主力资金净流出额居前。

展开全文

计算机(S710000.BK)

评论

评论 点赞2

点赞2 收藏

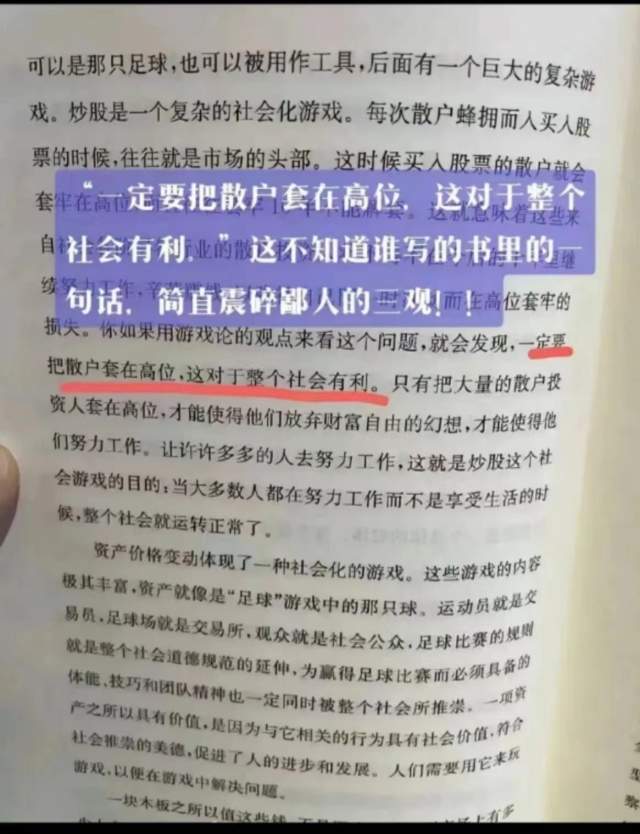

收藏极度超跌、超低估!上涨空间大的中小创(国企)绩优股

(1)国企 中原环保8.52元,一季报每股收益0.43元;

(2)创业板 慈星股份5.88元,每股收益0.29元;

(3)国企 物产环能13.32元,每股收益0.43元;

(4)创业板 立中集团18.92元,每股收益0.44元;

(5)众业达8.10元,每股收益0.25元;

(6)国企 设计总院9.45元,每股收益0.21元;

(7)创业板 今天国际12.60元,每股收益0.31元。

极度超跌、超低估!上涨空间大的中小创(国企)绩优股

(1)国企 中原环保8.52元,一季报每股收益0.43元;

(2)创业板 慈星股份5.88元,每股收益0.29元;

(3)国企 物产环能13.32元,每股收益0.43元;

(4)创业板 立中集团18.92元,每股收益0.44元;

(5)众业达8.10元,每股收益0.25元;

(6)国企 设计总院9.45元,每股收益0.21元;

(7)创业板 今天国际12.60元,每股收益0.31元。

展开全文

上证指数(000001.SH)

评论点赞3收藏

【小微盘股回调原因和后续判断】

一、小微盘股回调原因:

(1)4月12日新“国九条”发布以及上交所深交所就《股票发行上市审核规则》等业务规则公开征求意见。新“国九条”主要亮点在于严把“上市关”和“出口关”,围绕鼓励分红,强化退市展开。包括明确上市时要披露分红政策,进一步强化上市公司现金分红监管,对分红不达标的公司加大限制及风险警示,以及深化退市制度改革。监管要求持续稳定分红的能力实质上对企业盈利质量提出更高的要求,“壳资源”价值下降,部分营收质量差,分红能力弱的小盘尤其是微盘股短期风险提升。而业绩兑现稳定,盈利质量高,分红能力强的大盘蓝筹则相对受益。

(2)从季节性因素来看,由于二季度经济预期有所转弱,资金活跃度从高点开始下降,每年4月市场风格大概率偏向大盘价值。

(3)Q1市场定价逻辑主要基于预期,但Q2开始定价逻辑逐渐回归基本面主导。4月是年报、一季报业绩披露的窗口期,行业涨跌受盈利预测的影响显著上升。投资者会对Q1的各类产业逻辑进行详细的验证,去伪存真的过程大多会让市场的风格偏向大盘价值,这个影响大概会有1个月。

(4)量化私募年初的回撤对产品发行带来了不利影响。过去3年小盘风格占优的一个重要原因是投资者结构中公募、外资影响力下降,私募、量化等资金影响力提升。而年初量化私募业绩的波动和监管的收紧可能导致短期规模收缩和影响力下降,从而对小盘风格产生扰动。

二、未来判断:

短期:季节性规律和业绩披露的短期影响结束估计要等4月底季报披露结束。历史上5月市场风格回归小盘成长的概率提升。

长期:影响长期大小盘风格的因素是,估值差、投资者结构和制度,估值差有利于小盘,投资者结构之前3年有利于小盘,未来要看量化产品在渠道端是否会被其他产品取代,制度变化对少数微盘股利空,但数量较少。后续起决定性作用的将会是投资者结构。

三、未来小盘价值可能会走强:

(1)存量量化和活跃资金对小盘的偏好依然还在,但股票选择范围变少,IPO变少,满足分红要求的小盘价值会比较稀缺。

(2)大盘部分标的经历过2016-2021年的牛市,资源类和金融稳定类最近几年开始演绎,可能还没完成,而小盘价值很长时间内没有经历过大牛市,后续可能会加强。

【小微盘股回调原因和后续判断】

一、小微盘股回调原因:

(1)4月12日新“国九条”发布以及上交所深交所就《股票发行上市审核规则》等业务规则公开征求意见。新“国九条”主要亮点在于严把“上市关”和“出口关”,围绕鼓励分红,强化退市展开。包括明确上市时要披露分红政策,进一步强化上市公司现金分红监管,对分红不达标的公司加大限制及风险警示,以及深化退市制度改革。监管要求持续稳定分红的能力实质上对企业盈利质量提出更高的要求,“壳资源”价值下降,部分营收质量差,分红能力弱的小盘尤其是微盘股短期风险提升。而业绩兑现稳定,盈利质量高,分红能力强的大盘蓝筹则相对受益。

(2)从季节性因素来看,由于二季度经济预期有所转弱,资金活跃度从高点开始下降,每年4月市场风格大概率偏向大盘价值。

(3)Q1市场定价逻辑主要基于预期,但Q2开始定价逻辑逐渐回归基本面主导。4月是年报、一季报业绩披露的窗口期,行业涨跌受盈利预测的影响显著上升。投资者会对Q1的各类产业逻辑进行详细的验证,去伪存真的过程大多会让市场的风格偏向大盘价值,这个影响大概会有1个月。

(4)量化私募年初的回撤对产品发行带来了不利影响。过去3年小盘风格占优的一个重要原因是投资者结构中公募、外资影响力下降,私募、量化等资金影响力提升。而年初量化私募业绩的波动和监管的收紧可能导致短期规模收缩和影响力下降,从而对小盘风格产生扰动。

二、未来判断:

短期:季节性规律和业绩披露的短期影响结束估计要等4月底季报披露结束。历史上5月市场风格回归小盘成长的概率提升。

长期:影响长期大小盘风格的因素是,估值差、投资者结构和制度,估值差有利于小盘,投资者结构之前3年有利于小盘,未来要看量化产品在渠道端是否会被其他产品取代,制度变化对少数微盘股利空,但数量较少。后续起决定性作用的将会是投资者结构。

三、未来小盘价值可能会走强:

(1)存量量化和活跃资金对小盘的偏好依然还在,但股票选择范围变少,IPO变少,满足分红要求的小盘价值会比较稀缺。

(2)大盘部分标的经历过2016-2021年的牛市,资源类和金融稳定类最近几年开始演绎,可能还没完成,而小盘价值很长时间内没有经历过大牛市,后续可能会加强。

展开全文

金融(W080000.BK)

评论点赞2收藏1

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验