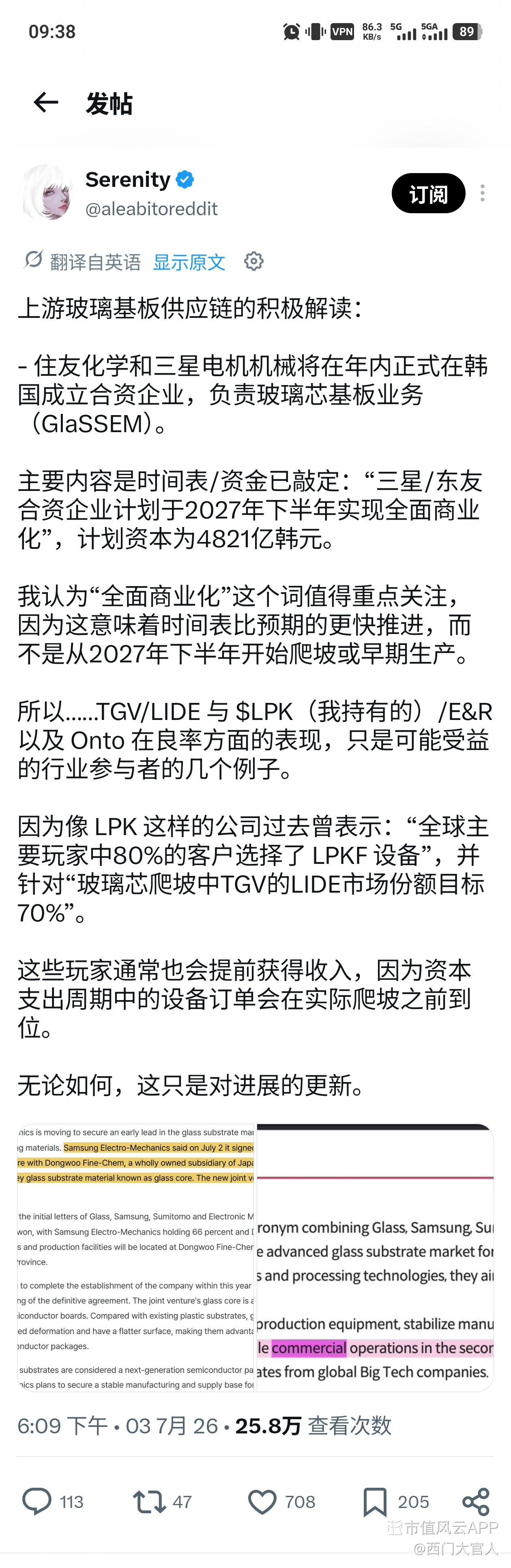

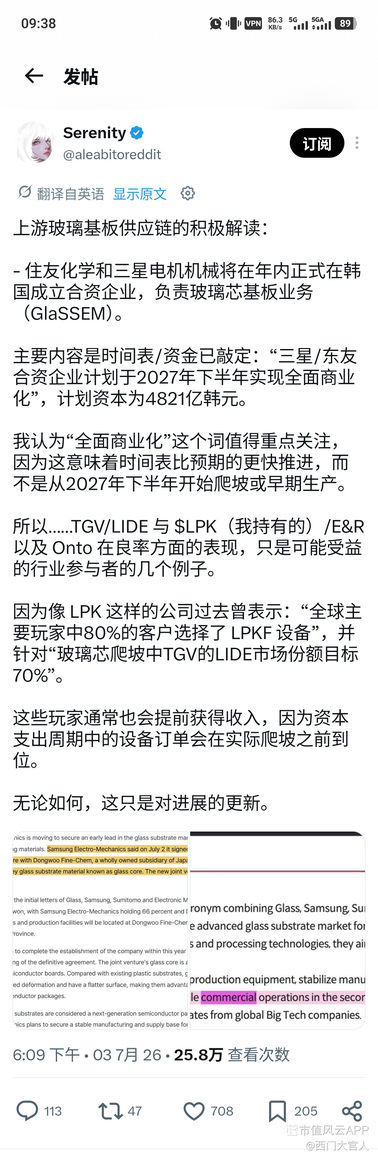

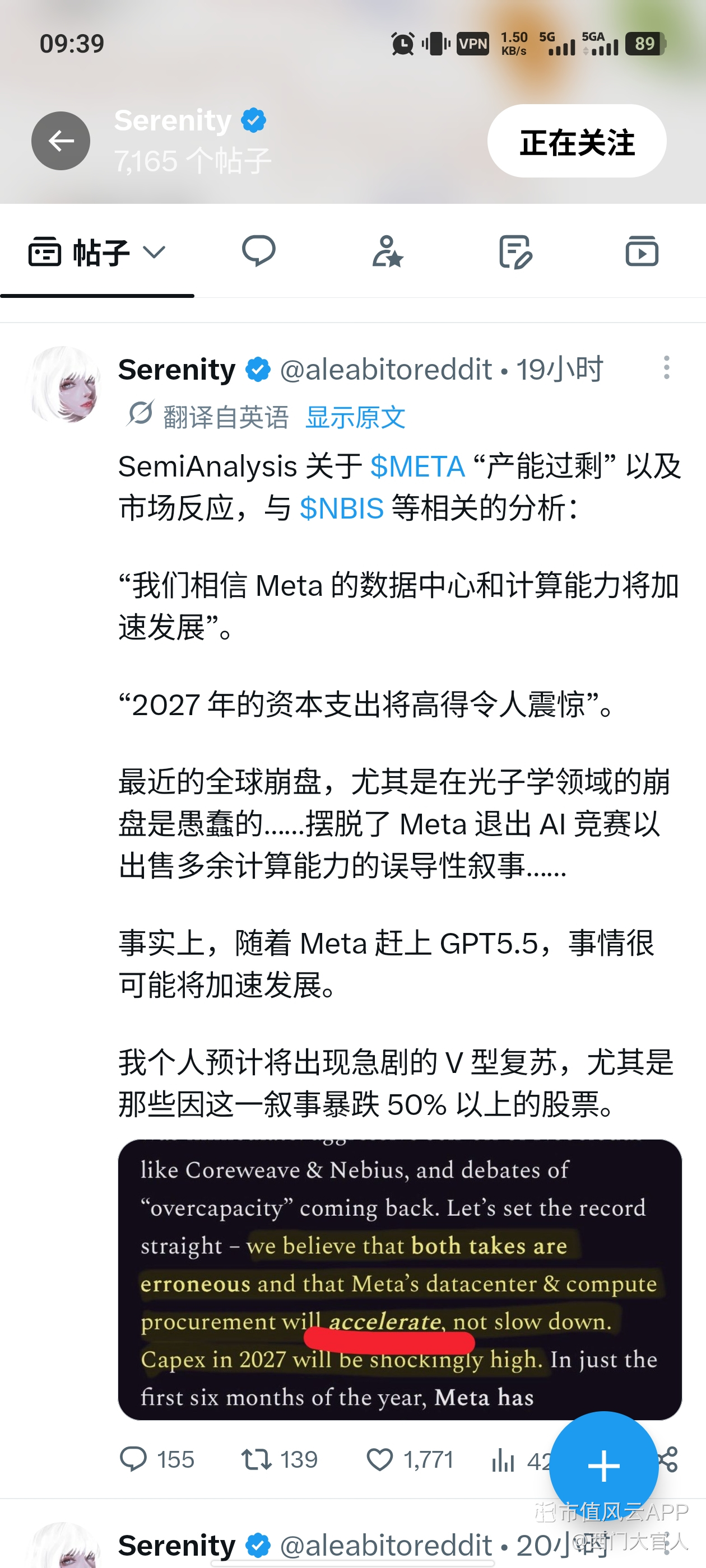

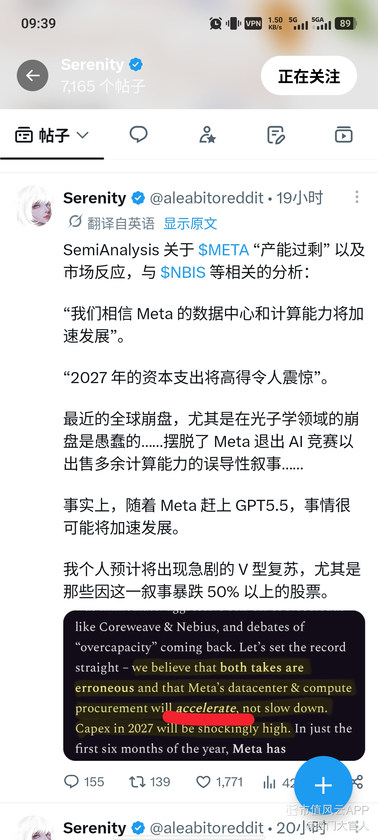

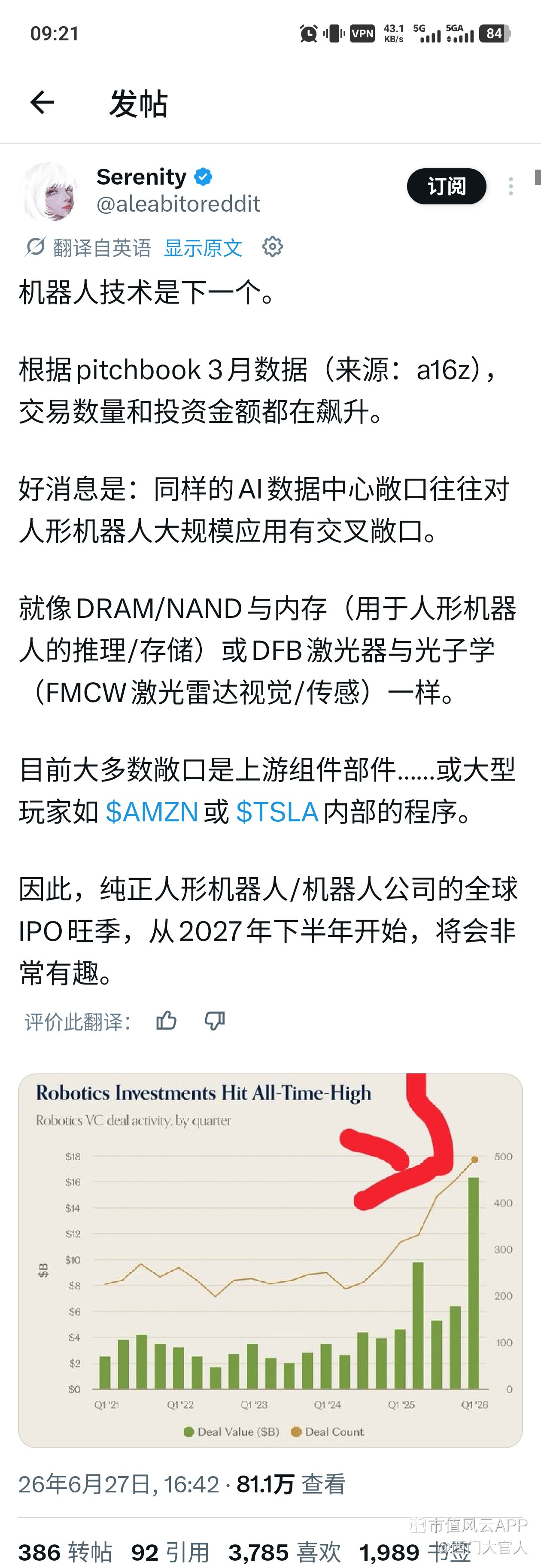

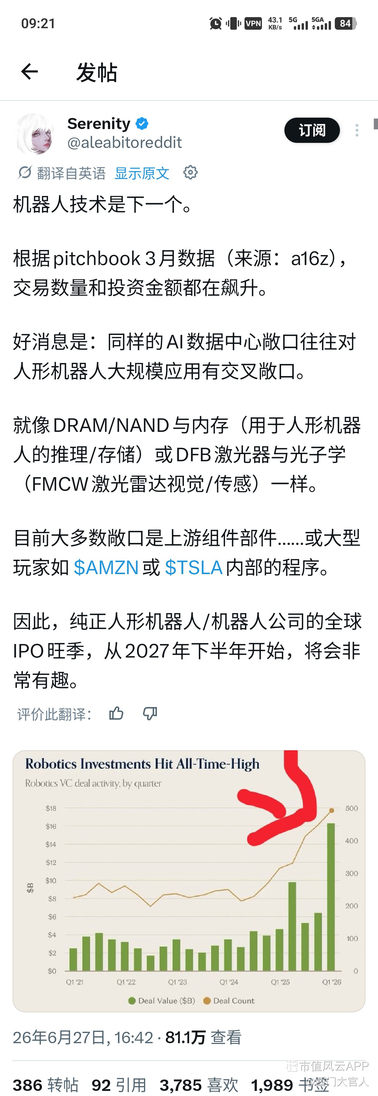

会员

会员 下载APP

下载APP

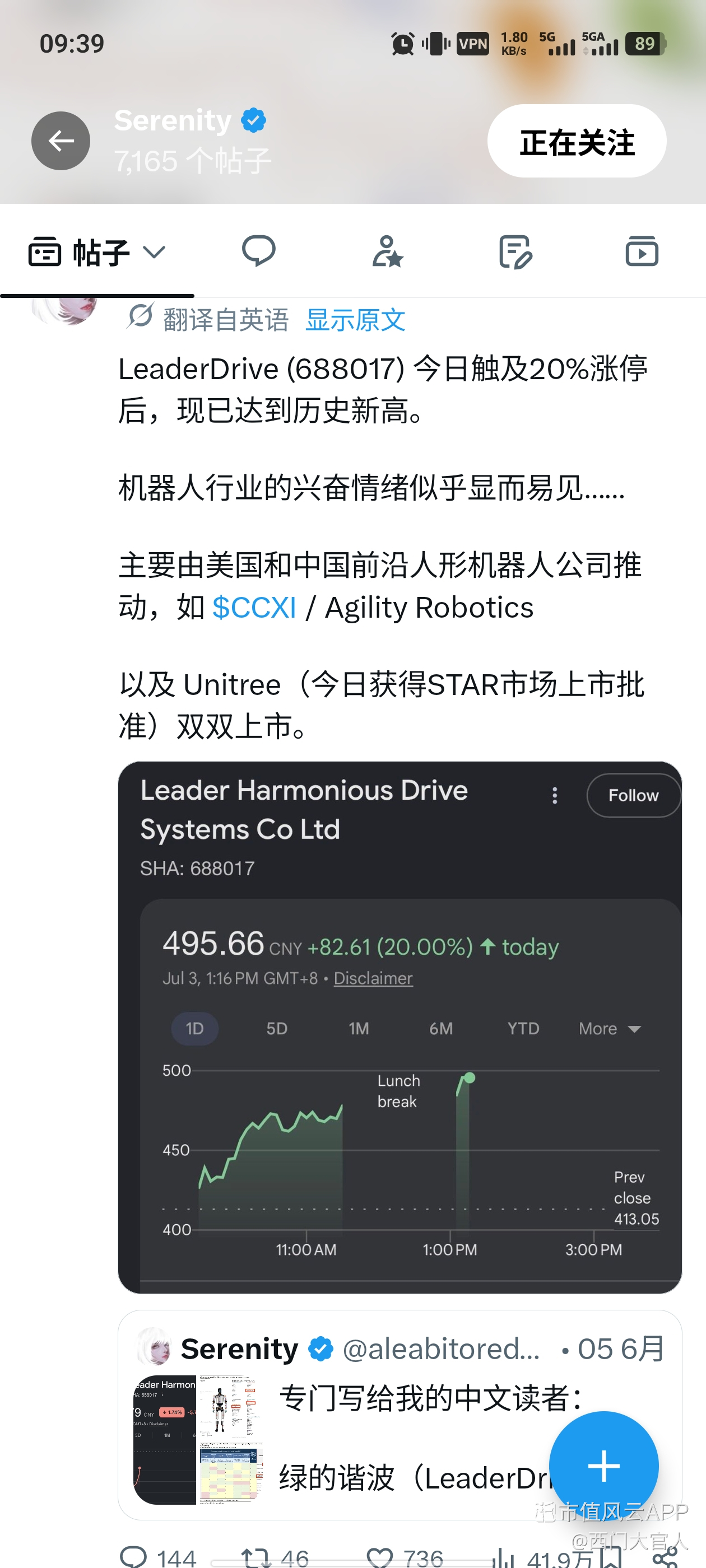

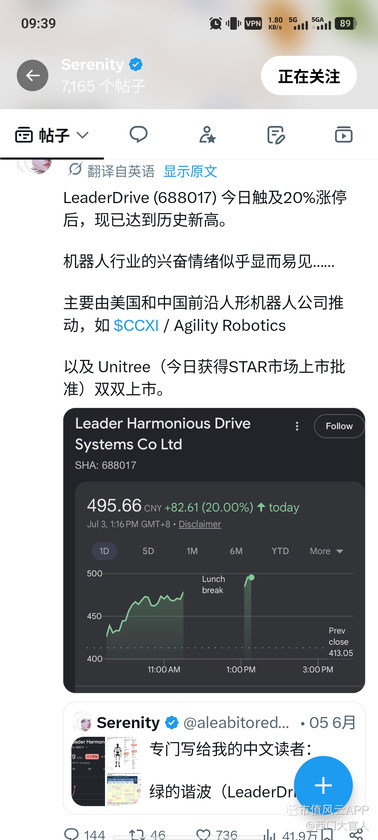

LeaderDrive (688017)指$绿的谐波(688017.SH)$ ,它是A股谐波减速器龙头。Harmonic Drive是日本上市公司,而绿的谐波是其A股市场的主要对标企业。Vishay Precision是美股高端精密电阻龙头。A股公司$钧崴电子(301458.SZ)$ 是该领域全球第三、中国第一,可作为A股映射。

LeaderDrive (688017)指$绿的谐波(688017.SH)$ ,它是A股谐波减速器龙头。Harmonic Drive是日本上市公司,而绿的谐波是其A股市场的主要对标企业。Vishay Precision是美股高端精密电阻龙头。A股公司$钧崴电子(301458.SZ)$ 是该领域全球第三、中国第一,可作为A股映射。

展开全文

XD绿的谐(曾用名)(688017.SH)

评论

评论 点赞6

点赞6 收藏2

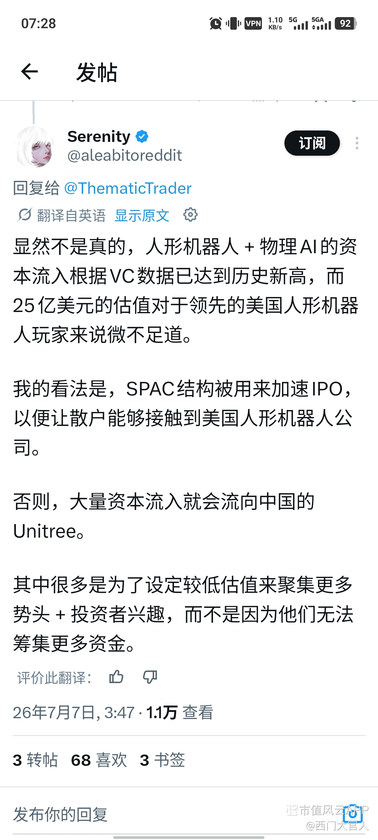

收藏2白毛最近讨论机器人的次数变多了,是的,舍弗勒$SHAO是汽车行业玩家的理想例子。

~74.7亿欧元市值汽车玩家。

-但也与45家人形机器人玩家合作(极其疯狂的数字,他们确实有51.4亿欧元债务,企业价值更高)

-涵盖轴承、齿轮箱、传感器/ECU、执行器、电力电子。

-ests。他们可能占一个人形机器人大约

50%的BOM

-目标是占据该市场的10%份额。

但如果我们使用埃隆对市场的预测,到

2030年仅预计收入几亿美元(极其保守估计)。

然后还有像Nabtesco (6268)这样的汽车玩家,专注于关节。还有中国Sanhua$三花智控(002050.SZ)$ 用于$TSLA Optimus.

其中许多由于汽车业务的拖累,以较低估值交易。

但人形机器人+AI汽车(TSM董事长将此视为增长向量)应该是2027年以后汽车玩家的良好催化剂。

在我看来,人形机器人领域首先需要一个ChatGPT/Anthropic式的下游领导者突破。

这就引出了整个具有机器人曝光度的生态系统。

但目前,这可能只占它们整体收入的1%,市场正关注内存或MLCC等瓶颈带来的即时上涨潜力。

我相信,随着不同的人形机器人架构演进,我们会看到一些像Toto-HBM式的随机惊喜。

白毛最近讨论机器人的次数变多了,是的,舍弗勒$SHAO是汽车行业玩家的理想例子。

~74.7亿欧元市值汽车玩家。

-但也与45家人形机器人玩家合作(极其疯狂的数字,他们确实有51.4亿欧元债务,企业价值更高)

-涵盖轴承、齿轮箱、传感器/ECU、执行器、电力电子。

-ests。他们可能占一个人形机器人大约

50%的BOM

-目标是占据该市场的10%份额。

但如果我们使用埃隆对市场的预测,到

2030年仅预计收入几亿美元(极其保守估计)。

然后还有像Nabtesco (6268)这样的汽车玩家,专注于关节。还有中国Sanhua$三花智控(002050.SZ)$ 用于$TSLA Optimus.

其中许多由于汽车业务的拖累,以较低估值交易。

但人形机器人+AI汽车(TSM董事长将此视为增长向量)应该是2027年以后汽车玩家的良好催化剂。

在我看来,人形机器人领域首先需要一个ChatGPT/Anthropic式的下游领导者突破。

这就引出了整个具有机器人曝光度的生态系统。

但目前,这可能只占它们整体收入的1%,市场正关注内存或MLCC等瓶颈带来的即时上涨潜力。

我相信,随着不同的人形机器人架构演进,我们会看到一些像Toto-HBM式的随机惊喜。

展开全文

三花智控(002050.SZ)

评论1点赞11收藏

X-FAB是一家总部位于德国的全球领先的“特种工艺”纯晶圆代工厂,其业务核心是模拟/混合信号,以及MEMS(微机电系统)、SiC(碳化硅)、SOI(绝缘体上硅)、SiGe(硅锗) 等特色工艺。它不追求最先进的制程节点(如3nm、5nm),而是专注于为汽车、工业、医疗等市场提供差异化的专业制造服务。

按照业务模式与重合度,国内可对标的上市公司可分为以下三个梯队:

🥇 第一梯队:业务模式与工艺平台高度重合

· $华虹宏力(688347.SH)$ (688347.SH):国内特色工艺晶圆代工龙头,提供嵌入式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台。与X-FAB一样专注于“特色工艺”而非先进制程,是目前国内业务模式与X-FAB最为相似的上市公司。

· $芯联集成-U(688469.SH)$ (688469.SH):专注于功率半导体和MEMS的代工,是国内率先突破主驱用SiC MOSFET产品的头部企业,SiC出货量位居亚洲前列,2025年碳化硅业务跻身全球前五。

🥈 第二梯队:细分技术领域直接竞争

· $赛微电子(300456.SZ)$ (300456.SZ):MEMS纯代工领域的重要企业,其北京工厂已有多款代工产品进入量产。在MEMS代工这一细分赛道与X-FAB构成直接竞争。

· 卓胜微(300782.SZ):国内射频前端龙头,自建晶圆产线(芯卓产线),拥有SOI和SiGe工艺能力。在SOI和SiGe等射频相关特色工艺上与X-FAB有重叠。

🥉 第三梯队:业务相近但模式有差异

· $中芯国际(688981.SH)$ (688981.SH):国内规模最大、技术最先进的晶圆代工厂。虽以先进逻辑工艺闻名,但也布局了特色工艺平台(CIS、DDIC、MCU、射频、模拟等),在部分模拟/混合信号特色工艺上与X-FAB存在一定竞争。

· $士兰微(600460.SH)$ (600460.SH):采用IDM模式(设计与制造一体),专注于高压、高功率、高频等特殊工艺。在功率半导体领域有较强实力,但IDM模式与X-FAB的纯代工模式有本质区别。

📌 即将上市的潜在对标企业

· 粤芯半导体:专注于模拟芯片领域的12英寸特色工艺晶圆代工企业,已于2026年6月创业板IPO过会。上市后将成为特色工艺代工领域的重要标的。

需要说明的是,国内目前没有业务模式、技术平台、市场定位完全一致的“完美对标”公司。X-FAB作为全球领先的模拟/混合信号特种工艺纯代工厂,其独特的市场定位(尤其在欧洲汽车半导体供应链中的角色)在国内具有稀缺性。

X-FAB是一家总部位于德国的全球领先的“特种工艺”纯晶圆代工厂,其业务核心是模拟/混合信号,以及MEMS(微机电系统)、SiC(碳化硅)、SOI(绝缘体上硅)、SiGe(硅锗) 等特色工艺。它不追求最先进的制程节点(如3nm、5nm),而是专注于为汽车、工业、医疗等市场提供差异化的专业制造服务。

按照业务模式与重合度,国内可对标的上市公司可分为以下三个梯队:

🥇 第一梯队:业务模式与工艺平台高度重合

· $华虹宏力(688347.SH)$ (688347.SH):国内特色工艺晶圆代工龙头,提供嵌入式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台。与X-FAB一样专注于“特色工艺”而非先进制程,是目前国内业务模式与X-FAB最为相似的上市公司。

· $芯联集成-U(688469.SH)$ (688469.SH):专注于功率半导体和MEMS的代工,是国内率先突破主驱用SiC MOSFET产品的头部企业,SiC出货量位居亚洲前列,2025年碳化硅业务跻身全球前五。

🥈 第二梯队:细分技术领域直接竞争

· $赛微电子(300456.SZ)$ (300456.SZ):MEMS纯代工领域的重要企业,其北京工厂已有多款代工产品进入量产。在MEMS代工这一细分赛道与X-FAB构成直接竞争。

· 卓胜微(300782.SZ):国内射频前端龙头,自建晶圆产线(芯卓产线),拥有SOI和SiGe工艺能力。在SOI和SiGe等射频相关特色工艺上与X-FAB有重叠。

🥉 第三梯队:业务相近但模式有差异

· $中芯国际(688981.SH)$ (688981.SH):国内规模最大、技术最先进的晶圆代工厂。虽以先进逻辑工艺闻名,但也布局了特色工艺平台(CIS、DDIC、MCU、射频、模拟等),在部分模拟/混合信号特色工艺上与X-FAB存在一定竞争。

· $士兰微(600460.SH)$ (600460.SH):采用IDM模式(设计与制造一体),专注于高压、高功率、高频等特殊工艺。在功率半导体领域有较强实力,但IDM模式与X-FAB的纯代工模式有本质区别。

📌 即将上市的潜在对标企业

· 粤芯半导体:专注于模拟芯片领域的12英寸特色工艺晶圆代工企业,已于2026年6月创业板IPO过会。上市后将成为特色工艺代工领域的重要标的。

需要说明的是,国内目前没有业务模式、技术平台、市场定位完全一致的“完美对标”公司。X-FAB作为全球领先的模拟/混合信号特种工艺纯代工厂,其独特的市场定位(尤其在欧洲汽车半导体供应链中的角色)在国内具有稀缺性。

展开全文

华虹宏力(688347.SH)

评论点赞4收藏目前A股市场中,并没有在MBE设备整机制造领域与Riber完全对标的上市公司。 国内企业主要集中于MBE产业链的上下游环节,如材料生产和核心部件。

以下是相关上市公司及其业务关联度分析:

· $海川智能(300720.SZ)$ (300720):间接关联(实控人资产)。上市公司主营自动衡器,但其实控人控制的企业“信越”主营MBE材料研发生产,拥有自主知识产权的MBE设备与工艺。注意:实控人已承诺12个月内不将信越注入上市公司。

· 株洲科能 (正在IPO):上游材料供应商。主营高纯金属材料,已突破8N级(99.999999%) 高纯铟、镓的量产工艺,用于MBE级超高纯材料领域。

此外,全球MBE设备市场高度集中,主要份额由美国的Veeco、法国的Riber和芬兰的DCA占据。国内目前尚无以MBE设备为主营业务的上市公司。

由于MBE设备属于技术密集型的高端制造领域,国内上市公司主要通过布局上游材料或关联公司间接参与。

目前A股市场中,并没有在MBE设备整机制造领域与Riber完全对标的上市公司。 国内企业主要集中于MBE产业链的上下游环节,如材料生产和核心部件。

以下是相关上市公司及其业务关联度分析:

· $海川智能(300720.SZ)$ (300720):间接关联(实控人资产)。上市公司主营自动衡器,但其实控人控制的企业“信越”主营MBE材料研发生产,拥有自主知识产权的MBE设备与工艺。注意:实控人已承诺12个月内不将信越注入上市公司。

· 株洲科能 (正在IPO):上游材料供应商。主营高纯金属材料,已突破8N级(99.999999%) 高纯铟、镓的量产工艺,用于MBE级超高纯材料领域。

此外,全球MBE设备市场高度集中,主要份额由美国的Veeco、法国的Riber和芬兰的DCA占据。国内目前尚无以MBE设备为主营业务的上市公司。

由于MBE设备属于技术密集型的高端制造领域,国内上市公司主要通过布局上游材料或关联公司间接参与。

展开全文

海川智能(300720.SZ)

评论1点赞4收藏1IQE是一家全球领先的化合物半导体外延晶圆代工厂。国内目前没有业务模式完全相同的上市公司(IQE是纯外延代工,而国内公司多为IDM或设计公司),但在核心技术和产品上能与IQE形成直接竞争或替代关系的公司,主要集中在以下领域:

一、上市公司(多采用IDM模式,但外延能力突出)

$三安光电(600703.SH)$ (600703):国内唯一打通GaN、GaAs、InP、SiC四大材料体系的全产业链IDM龙头。其InP外延和光芯片良率国内领先,SiC产能庞大。虽非纯代工,却是国内化合物半导体外延产能和技术的绝对龙头。

· 其他相关上市公司:$士兰微(600460.SH)$ 600460) 综合IDM覆盖化合物半导体;$华灿光电(300323.SZ)$ (300323) 以LED外延及GaN器件为主;$立昂微(605358.SH)$ (605358) 业务涵盖GaAs射频芯片制造。

二、未上市但直接对标的专业外延厂商(更接近IQE模式)

· 新磊半导体:全球仅有的三家大规模商业化MBE外延供应商之一,技术水平与IQE相当。

· 瀚天天成 & 天域半导体:国内碳化硅(SiC)外延片双龙头,均提供专业外延代工服务,且都已启动IPO流程。

· 百识电子:提供6/8英寸SiC及GaN-on-Si专业外延代工服务。

· 唐晶量子:少数具备GaAs和InP外延片量产能力的代工平台。

· 其他专业外延厂商:包括普兴电子、中电化合物、华兴激光、芯辰半导体及上海新微半导体等。

由于化合物半导体产业链复杂且国内公司多采用IDM模式,没有一家上市公司在业务模式上与IQE完全一致。但从技术和产品替代性看,三安光电是综合实力最强的龙头,新磊半导体则是模式最接近的未上市公司。

IQE是一家全球领先的化合物半导体外延晶圆代工厂。国内目前没有业务模式完全相同的上市公司(IQE是纯外延代工,而国内公司多为IDM或设计公司),但在核心技术和产品上能与IQE形成直接竞争或替代关系的公司,主要集中在以下领域:

一、上市公司(多采用IDM模式,但外延能力突出)

$三安光电(600703.SH)$ (600703):国内唯一打通GaN、GaAs、InP、SiC四大材料体系的全产业链IDM龙头。其InP外延和光芯片良率国内领先,SiC产能庞大。虽非纯代工,却是国内化合物半导体外延产能和技术的绝对龙头。

· 其他相关上市公司:$士兰微(600460.SH)$ 600460) 综合IDM覆盖化合物半导体;$华灿光电(300323.SZ)$ (300323) 以LED外延及GaN器件为主;$立昂微(605358.SH)$ (605358) 业务涵盖GaAs射频芯片制造。

二、未上市但直接对标的专业外延厂商(更接近IQE模式)

· 新磊半导体:全球仅有的三家大规模商业化MBE外延供应商之一,技术水平与IQE相当。

· 瀚天天成 & 天域半导体:国内碳化硅(SiC)外延片双龙头,均提供专业外延代工服务,且都已启动IPO流程。

· 百识电子:提供6/8英寸SiC及GaN-on-Si专业外延代工服务。

· 唐晶量子:少数具备GaAs和InP外延片量产能力的代工平台。

· 其他专业外延厂商:包括普兴电子、中电化合物、华兴激光、芯辰半导体及上海新微半导体等。

由于化合物半导体产业链复杂且国内公司多采用IDM模式,没有一家上市公司在业务模式上与IQE完全一致。但从技术和产品替代性看,三安光电是综合实力最强的龙头,新磊半导体则是模式最接近的未上市公司。

展开全文

三安光电(600703.SH)

评论1点赞6收藏国内目前没有完全“直接对标”树莓派(即主营业务为开源单板计算机)的上市公司。树莓派本身已在伦敦上市。

不过,A股市场有不少公司通过提供核心芯片或推出“派”系产品,深度参与了这条产业链:

· $瑞芯微(603893.SH)$ (603893):核心芯片供应商。作为国内AIoT SoC龙头,其RK3588等芯片被广泛应用于“树莓派替代品”,目前超50%的主流国产派基于其架构。代表产品如香橙派、Radxa ROCK系列等。

· $全志科技(300458.SZ)$ (300458):核心芯片供应商。与瑞芯微类似,其高性价比处理器芯片(如H系列)是众多国产开发板的主流选择之一。

· $中科创达(300496.SZ)$ (300496):“派”系产品制造商。旗下推出了基于高通芯片的RUBIK Pi,兼容树莓派生态,定位AI开发者。

· $智微智能(001339.SZ)$ (001339):“派”系产品制造商。推出了基于瑞芯微RK3588的方案及JEA-E088等产品,聚焦端侧AI硬件。

· $奔图科技(002180.SZ)$ (002180):相关芯片设计企业。旗下极海微电子推出了MCU等芯片,可用于各类嵌入式开发板。

值得注意的是,还有部分非上市但重要的“派”系厂商,例如飞腾(背靠中国电子)推出了飞腾派,以及野火科技的鲁班猫(LubanCat)系列。

综合来看,虽然没有完全对标的上市公司,但瑞芯微、全志科技作为核心芯片源头,以及中科创达、智微智能作为直接产品制造商,是这条产业链上值得关注的重点企业。

国内目前没有完全“直接对标”树莓派(即主营业务为开源单板计算机)的上市公司。树莓派本身已在伦敦上市。

不过,A股市场有不少公司通过提供核心芯片或推出“派”系产品,深度参与了这条产业链:

· $瑞芯微(603893.SH)$ (603893):核心芯片供应商。作为国内AIoT SoC龙头,其RK3588等芯片被广泛应用于“树莓派替代品”,目前超50%的主流国产派基于其架构。代表产品如香橙派、Radxa ROCK系列等。

· $全志科技(300458.SZ)$ (300458):核心芯片供应商。与瑞芯微类似,其高性价比处理器芯片(如H系列)是众多国产开发板的主流选择之一。

· $中科创达(300496.SZ)$ (300496):“派”系产品制造商。旗下推出了基于高通芯片的RUBIK Pi,兼容树莓派生态,定位AI开发者。

· $智微智能(001339.SZ)$ (001339):“派”系产品制造商。推出了基于瑞芯微RK3588的方案及JEA-E088等产品,聚焦端侧AI硬件。

· $奔图科技(002180.SZ)$ (002180):相关芯片设计企业。旗下极海微电子推出了MCU等芯片,可用于各类嵌入式开发板。

值得注意的是,还有部分非上市但重要的“派”系厂商,例如飞腾(背靠中国电子)推出了飞腾派,以及野火科技的鲁班猫(LubanCat)系列。

综合来看,虽然没有完全对标的上市公司,但瑞芯微、全志科技作为核心芯片源头,以及中科创达、智微智能作为直接产品制造商,是这条产业链上值得关注的重点企业。

展开全文

瑞芯微(603893.SH)

评论1点赞9收藏2Soitec是全球SOI硅片市场的绝对龙头,市占率超过70%。国内与之最直接、核心的对标公司是沪硅产业(688126.SH)。此外,在细分领域和产业链上下游,也存在其他相关公司。

👑 核心对标:$沪硅产业(688126.SH)$ (688126.SH)

沪硅产业是国内唯一能同时实现12英寸高端抛光硅片和SOI特种衬底规模化量产的企业,是国内高端SOI(如硅光、12寸高端RF-SOI)领域的绝对龙头。

· 技术来源与合作:子公司新傲科技获得Soitec的Smart Cut™技术授权,沪硅产业本身也持有Soitec约10.9%的股权,形成深度绑定。

· 产能与进展:已建成12英寸SOI试验线,规划年产能40万片,并已向客户送样验证。

· 市场地位:在高端硅光SOI领域,是国内唯一能进入华为高速光模块供应链的厂商,报价比Soitec低20%-30%。

🏭 细分领域及其他相关公司

· $立昂微(605358.SH)$ (605358.SH):国内SOI硅片主要厂商之一,其BESOI工艺主要面向8英寸中低端功率和射频市场。

· 中环领先:国内SOI硅片主要厂商之一,同样以BESOI工艺参与中低端市场竞争。

· 有研硅:国内SOI硅片主要厂商之一,也以BESOI工艺为主。

· $上海合晶(688584.SH)$ (688584.SH):已公告成立SOI合资公司,布局高端SOI硅片。

· 杭州中欣晶圆、上海超硅半导体:国内SOI硅片主要厂商,构成国内SOI材料端的重要补充。

· $卓胜微(300782.SZ)$ (300782.SZ):芯片设计公司,具备稀缺的12英寸SiGe+SOI产线。

· 华虹宏力、中芯国际:芯片代工企业,具备SOI工艺代工能力。

总的来看,在SOI材料环节,沪硅产业是Soitec最核心的对标,凭借技术授权和股权绑定占据高端市场;而立昂微等厂商则在特定领域与之形成错位竞争。

Soitec是全球SOI硅片市场的绝对龙头,市占率超过70%。国内与之最直接、核心的对标公司是沪硅产业(688126.SH)。此外,在细分领域和产业链上下游,也存在其他相关公司。

👑 核心对标:$沪硅产业(688126.SH)$ (688126.SH)

沪硅产业是国内唯一能同时实现12英寸高端抛光硅片和SOI特种衬底规模化量产的企业,是国内高端SOI(如硅光、12寸高端RF-SOI)领域的绝对龙头。

· 技术来源与合作:子公司新傲科技获得Soitec的Smart Cut™技术授权,沪硅产业本身也持有Soitec约10.9%的股权,形成深度绑定。

· 产能与进展:已建成12英寸SOI试验线,规划年产能40万片,并已向客户送样验证。

· 市场地位:在高端硅光SOI领域,是国内唯一能进入华为高速光模块供应链的厂商,报价比Soitec低20%-30%。

🏭 细分领域及其他相关公司

· $立昂微(605358.SH)$ (605358.SH):国内SOI硅片主要厂商之一,其BESOI工艺主要面向8英寸中低端功率和射频市场。

· 中环领先:国内SOI硅片主要厂商之一,同样以BESOI工艺参与中低端市场竞争。

· 有研硅:国内SOI硅片主要厂商之一,也以BESOI工艺为主。

· $上海合晶(688584.SH)$ (688584.SH):已公告成立SOI合资公司,布局高端SOI硅片。

· 杭州中欣晶圆、上海超硅半导体:国内SOI硅片主要厂商,构成国内SOI材料端的重要补充。

· $卓胜微(300782.SZ)$ (300782.SZ):芯片设计公司,具备稀缺的12英寸SiGe+SOI产线。

· 华虹宏力、中芯国际:芯片代工企业,具备SOI工艺代工能力。

总的来看,在SOI材料环节,沪硅产业是Soitec最核心的对标,凭借技术授权和股权绑定占据高端市场;而立昂微等厂商则在特定领域与之形成错位竞争。

展开全文

XD沪硅产(曾用名)(688126.SH)

评论1点赞5收藏2白毛股神持股之LPK

国内目前没有单一公司能在所有领域完全对标德国LPKF,但在其核心的TGV(玻璃通孔)激光设备等细分领域,德龙激光和帝尔激光是公认的主要追赶者。

· 德龙激光 (688170):技术最接近的对标者,国内唯一、全球第二可量产石英玻璃TGV设备。在高端石英加工上性能达LPKF的85%-90%,价格仅为60%-70%,已进入蓝思科技、中芯国际等供应链。

· 帝尔激光 (300776):产业化落地的领先者,国内市占率超60%。主攻硼硅/无碱玻璃,性价比高(700-1000万/台),已向台积电、三星供货并进入英伟达供应链。

除了这两家,大族激光、华工激光等传统激光巨头也在积极布局相关领域。此外,上海柏楚电子在激光运动控制系统等上游环节与LPKF存在间接竞争。

总的来说,国内厂商在高端石英加工领域正奋力追赶,在中低端市场已凭借性价比快速替代。如果想了解某家公司的更多细节,随时可以再问我。$德龙激光(688170.SH)$ $帝尔激光(300776.SZ)$

白毛股神持股之LPK

国内目前没有单一公司能在所有领域完全对标德国LPKF,但在其核心的TGV(玻璃通孔)激光设备等细分领域,德龙激光和帝尔激光是公认的主要追赶者。

· 德龙激光 (688170):技术最接近的对标者,国内唯一、全球第二可量产石英玻璃TGV设备。在高端石英加工上性能达LPKF的85%-90%,价格仅为60%-70%,已进入蓝思科技、中芯国际等供应链。

· 帝尔激光 (300776):产业化落地的领先者,国内市占率超60%。主攻硼硅/无碱玻璃,性价比高(700-1000万/台),已向台积电、三星供货并进入英伟达供应链。

除了这两家,大族激光、华工激光等传统激光巨头也在积极布局相关领域。此外,上海柏楚电子在激光运动控制系统等上游环节与LPKF存在间接竞争。

总的来说,国内厂商在高端石英加工领域正奋力追赶,在中低端市场已凭借性价比快速替代。如果想了解某家公司的更多细节,随时可以再问我。$德龙激光(688170.SH)$ $帝尔激光(300776.SZ)$

展开全文

N德龙(曾用名)(688170.SH)

评论1点赞4收藏白毛股神欧洲持股之SIVERS

根据公开信息,“SIVERS”瑞典半导体公司Sivers Semiconductors。它专注于光芯片(用于AI数据中心)和毫米波射频芯片(用于5G/卫星通信)两大业务。

目前国内被市场认为业务最对标的是三安光电和仕佳光子,此外还有几家在细分领域高度相关的公司:

· 三安光电 (600703):相似度最高,国内唯一同时具备InP光芯片+GaN毫米波双IDM产线的公司。光芯片覆盖DFB/EML/VCSEL,射频芯片供货爱立信等并获军工订单。

· 仕佳光子 (688313):侧重光芯片,A股唯一“无源+有源”双平台IDM企业。PLC光分路器全球市占率第二,AWG是800G/1.6T核心供应商,CW激光器已小批量出货。

· 长光华芯 (688048):主营高功率半导体激光芯片,在光通信和激光雷达领域与Sivers Photonics有较强竞争关系。

· 铖昌科技 (001270):主营模拟波束赋形芯片,用于卫星通信和雷达,与Sivers Wireless的卫星通信业务高度重合。

· 铭普光磁 (002902):通过子公司安晟半导体布局光芯片和射频器件,是潜在的对标对象。

简单来说,如果关注综合实力,可以看三安光电;如果聚焦光芯片及CPO(共封装光学)概念,仕佳光子是更直接的标的。

需要提醒的是,以上信息主要基于公开市场分析,不构成任何投资建议,决策前请务必独立判断。$三安光电(600703.SH)$ $仕佳光子(688313.SH)$

白毛股神欧洲持股之SIVERS

根据公开信息,“SIVERS”瑞典半导体公司Sivers Semiconductors。它专注于光芯片(用于AI数据中心)和毫米波射频芯片(用于5G/卫星通信)两大业务。

目前国内被市场认为业务最对标的是三安光电和仕佳光子,此外还有几家在细分领域高度相关的公司:

· 三安光电 (600703):相似度最高,国内唯一同时具备InP光芯片+GaN毫米波双IDM产线的公司。光芯片覆盖DFB/EML/VCSEL,射频芯片供货爱立信等并获军工订单。

· 仕佳光子 (688313):侧重光芯片,A股唯一“无源+有源”双平台IDM企业。PLC光分路器全球市占率第二,AWG是800G/1.6T核心供应商,CW激光器已小批量出货。

· 长光华芯 (688048):主营高功率半导体激光芯片,在光通信和激光雷达领域与Sivers Photonics有较强竞争关系。

· 铖昌科技 (001270):主营模拟波束赋形芯片,用于卫星通信和雷达,与Sivers Wireless的卫星通信业务高度重合。

· 铭普光磁 (002902):通过子公司安晟半导体布局光芯片和射频器件,是潜在的对标对象。

简单来说,如果关注综合实力,可以看三安光电;如果聚焦光芯片及CPO(共封装光学)概念,仕佳光子是更直接的标的。

需要提醒的是,以上信息主要基于公开市场分析,不构成任何投资建议,决策前请务必独立判断。$三安光电(600703.SH)$ $仕佳光子(688313.SH)$

展开全文

XD仕佳光(曾用名)(688313.SH)

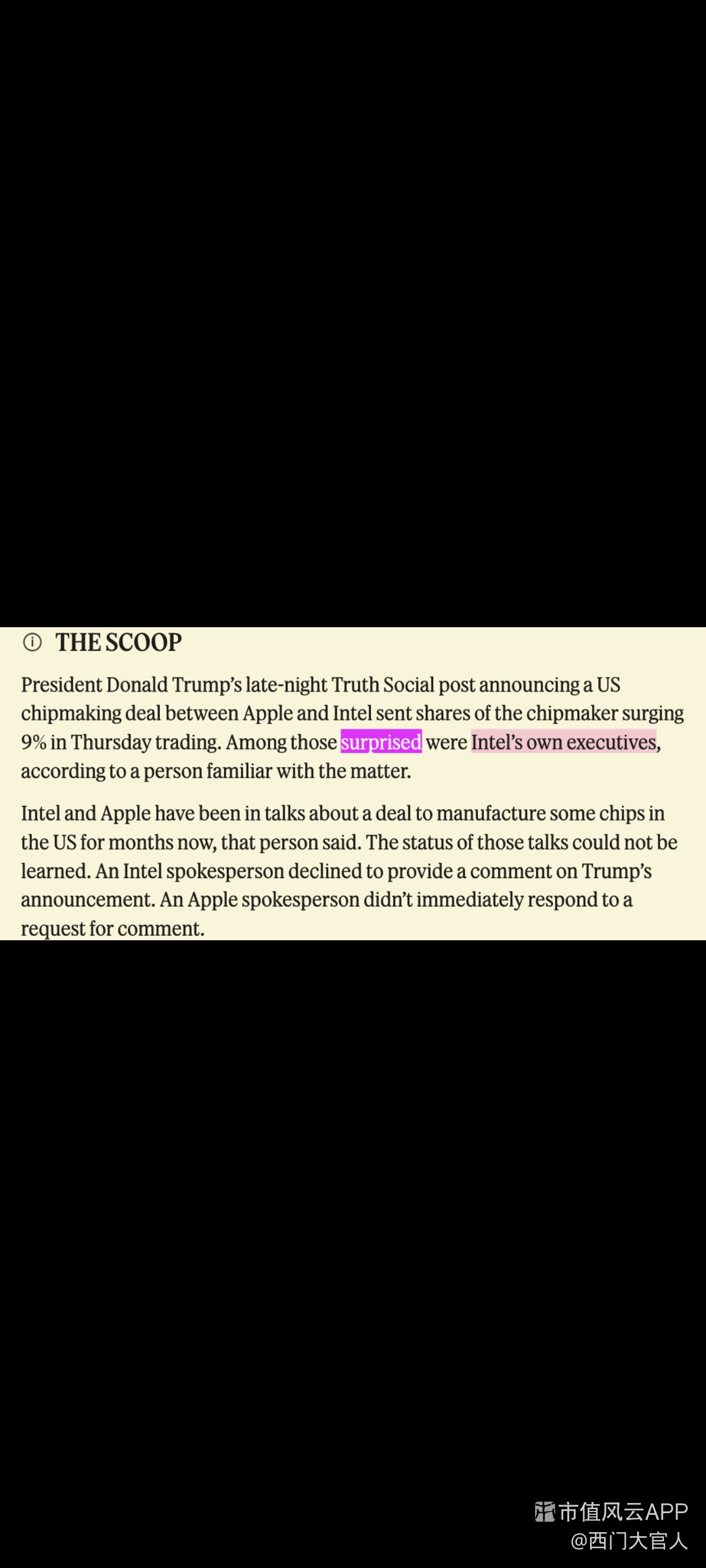

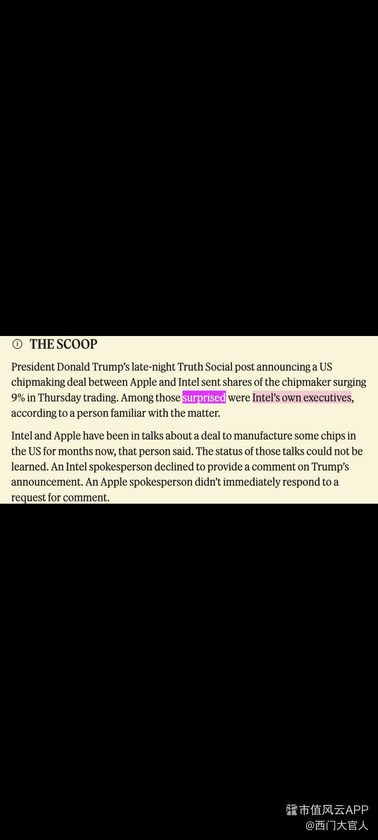

评论1点赞7收藏1英特尔首席推销员特朗普

转自白毛

特朗普宣布了英特尔与苹果的合作关系,今天将$INTC推高了8%。

据报道,英特尔高管们对唐纳德·特朗普的$AAPL声明感到惊讶。

老实说,这个时候总统应该来领导英特尔的营销团队。

感觉他简直是在苦苦支撑这只股票。$英特尔(INTC.US)$

英特尔首席推销员特朗普

转自白毛

特朗普宣布了英特尔与苹果的合作关系,今天将$INTC推高了8%。

据报道,英特尔高管们对唐纳德·特朗普的$AAPL声明感到惊讶。

老实说,这个时候总统应该来领导英特尔的营销团队。

感觉他简直是在苦苦支撑这只股票。$英特尔(INTC.US)$

展开全文

英特尔(INTC.US)

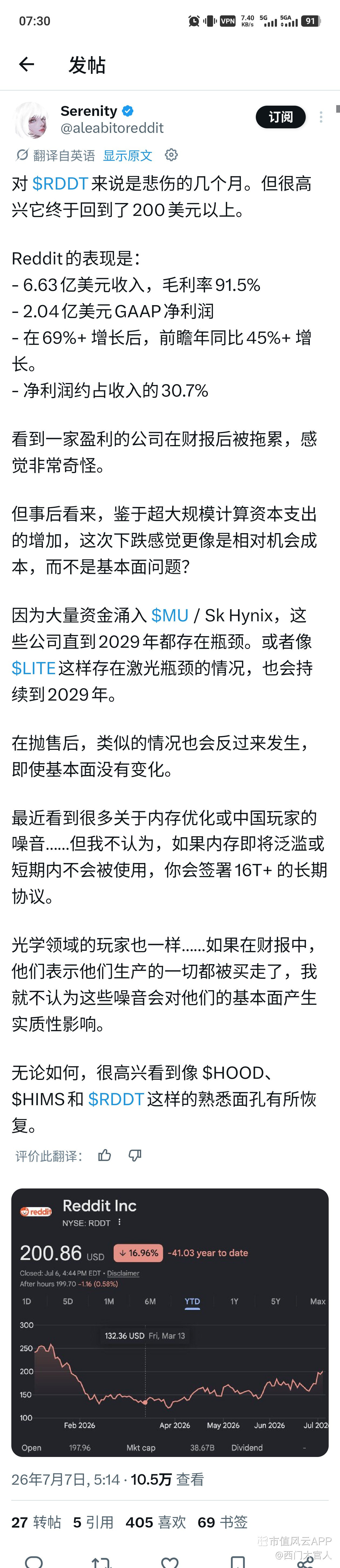

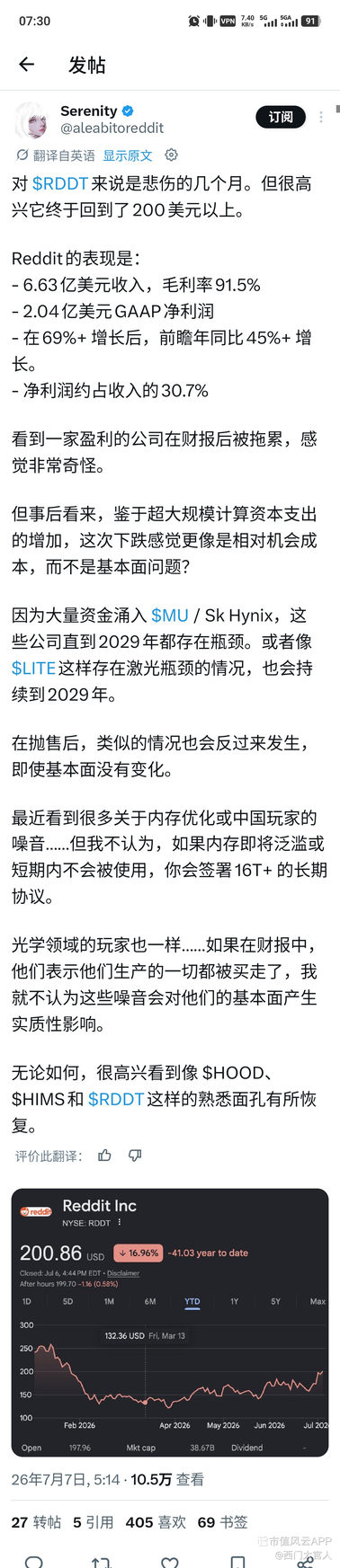

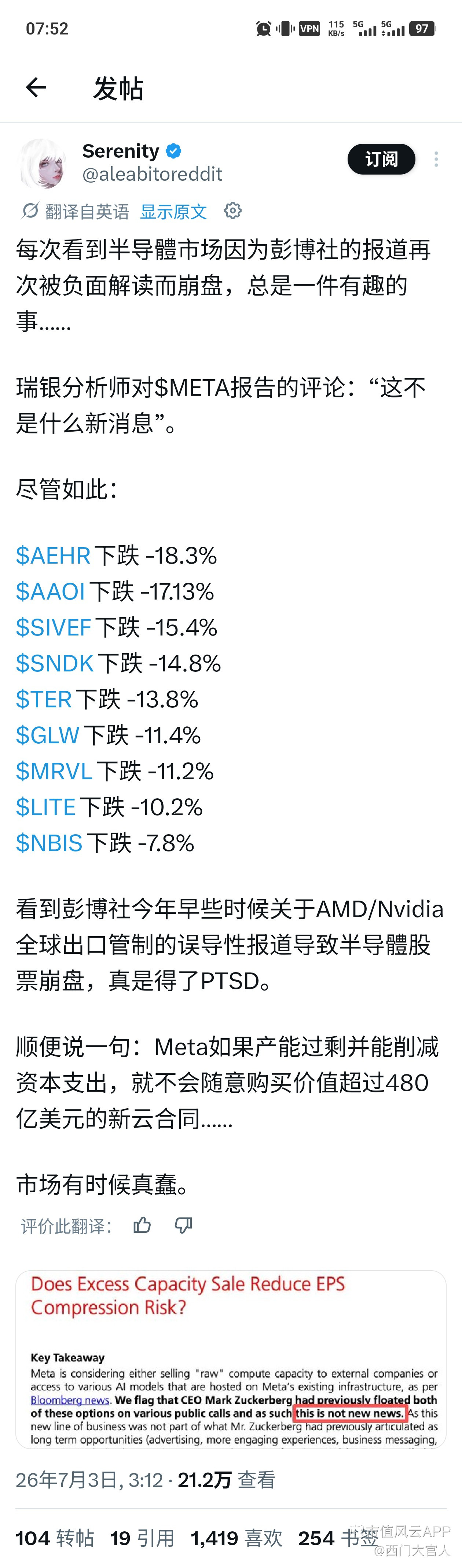

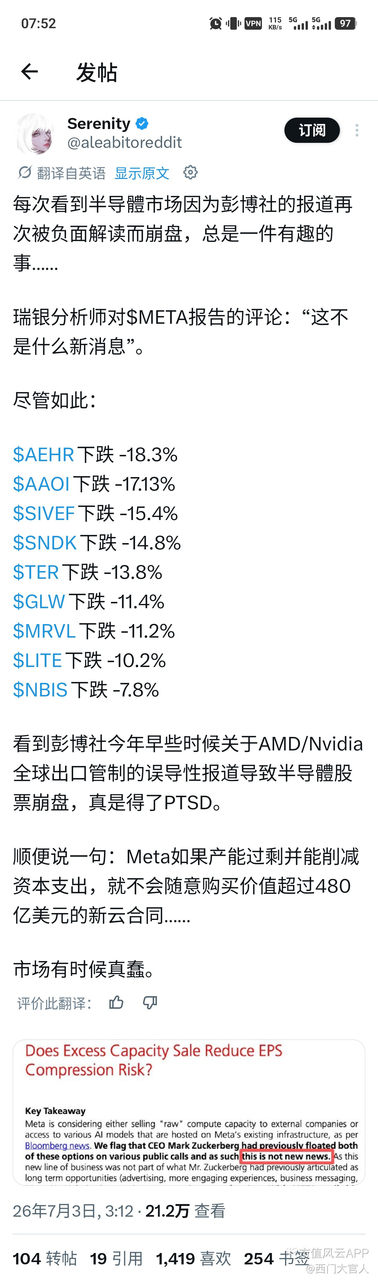

评论1点赞7收藏数据中心800V DC紧缺的环节有哪些?

根据现有信息,数据中心800V DC供应链的紧缺状态呈现结构性分化:功率半导体、MLCC等上游元器件已出现明确供应紧张,而SST等中游设备尚处产业化早期,真正的紧缺还未到来。

🔴 功率半导体:最明确的紧缺环节

这是当前紧缺最突出的环节。AI服务器机架功耗已突破120kW,传统硅器件触及物理极限,市场正大规模转向SiC(碳化硅)和GaN(氮化镓) 等宽禁带半导体。

· 交期大幅延长:国际IDM大厂部分功率元件产品交期已长达30周,供应缺口短期难以填补。

· 需求外溢:国际大厂无法满足所有订单,订单正外溢至其他厂商。

· 产业确认:英飞凌、德州仪器等头部厂商均确认AI数据中心正成为功率半导体的核心增长极。$天岳先进(688234.SH)$ $斯达半导(603290.SH)$ $芯朋微(688508.SH)$

🔴 MLCC(多层陶瓷电容):用量与规格双重爆发

800V架构对MLCC提出了数量与规格的双重挑战:

· 规格大幅跃升:耐压要求从传统的25V-50V飙升至1000V甚至2000V。

· 用量指数增长:单颗GPU周围需并联数千个MLCC,未来单机柜用量预计突破60万颗。

· 性能要求苛刻:需满足纳秒级响应、微欧级阻抗等极端要求。$三环集团(300408.SZ)$ $风华高科(000636.SZ)$

🟡 超级电容:应对脉冲式功耗的新兴需求

GPU集群产生毫秒级脉冲式功耗,传统电池响应慢、寿命短。超级电容凭借微秒级响应和超长循环寿命成为关键解决方案,英伟达GB200/GB300已在加速导入。$江海股份(002484.SZ)$

🟡 固态变压器(SST):远期紧缺,短期仍处试点

SST是800V HVDC架构的核心设备,但目前仍面临工程化"生死坎":

· 技术门槛极高:高压SiC器件长期可靠性、高频绝缘技术等仍是硬门槛。

· 大规模应用尚早:未来1-3年内主角仍是Sidecar方案,SST大规模替代预计在2027年前后。

· 需求潜力巨大:仅SST环节对SiC器件的需求预计就达5亿美元/年。$金盘科技(688676.SH)$

🟡 专业人才:隐形的紧缺

懂高压、大电流、垂直供电的资深工程师极度紧缺。此外,800V高压直流与液冷系统同步运行,传统BMC监控已无法满足运维需求,智能运维人才需求同步激增。

---

总结:当前最明确的紧缺集中在上游功率半导体(SiC/GaN)和MLCC,交期延长、订单外溢已出现;超级电容需求正在崛起;而SST和专业人才的紧缺更多是结构性和预期性的,真正的供需缺口可能随着2027年规模化放量而进一步加剧。

数据中心800V DC紧缺的环节有哪些?

根据现有信息,数据中心800V DC供应链的紧缺状态呈现结构性分化:功率半导体、MLCC等上游元器件已出现明确供应紧张,而SST等中游设备尚处产业化早期,真正的紧缺还未到来。

🔴 功率半导体:最明确的紧缺环节

这是当前紧缺最突出的环节。AI服务器机架功耗已突破120kW,传统硅器件触及物理极限,市场正大规模转向SiC(碳化硅)和GaN(氮化镓) 等宽禁带半导体。

· 交期大幅延长:国际IDM大厂部分功率元件产品交期已长达30周,供应缺口短期难以填补。

· 需求外溢:国际大厂无法满足所有订单,订单正外溢至其他厂商。

· 产业确认:英飞凌、德州仪器等头部厂商均确认AI数据中心正成为功率半导体的核心增长极。$天岳先进(688234.SH)$ $斯达半导(603290.SH)$ $芯朋微(688508.SH)$

🔴 MLCC(多层陶瓷电容):用量与规格双重爆发

800V架构对MLCC提出了数量与规格的双重挑战:

· 规格大幅跃升:耐压要求从传统的25V-50V飙升至1000V甚至2000V。

· 用量指数增长:单颗GPU周围需并联数千个MLCC,未来单机柜用量预计突破60万颗。

· 性能要求苛刻:需满足纳秒级响应、微欧级阻抗等极端要求。$三环集团(300408.SZ)$ $风华高科(000636.SZ)$

🟡 超级电容:应对脉冲式功耗的新兴需求

GPU集群产生毫秒级脉冲式功耗,传统电池响应慢、寿命短。超级电容凭借微秒级响应和超长循环寿命成为关键解决方案,英伟达GB200/GB300已在加速导入。$江海股份(002484.SZ)$

🟡 固态变压器(SST):远期紧缺,短期仍处试点

SST是800V HVDC架构的核心设备,但目前仍面临工程化"生死坎":

· 技术门槛极高:高压SiC器件长期可靠性、高频绝缘技术等仍是硬门槛。

· 大规模应用尚早:未来1-3年内主角仍是Sidecar方案,SST大规模替代预计在2027年前后。

· 需求潜力巨大:仅SST环节对SiC器件的需求预计就达5亿美元/年。$金盘科技(688676.SH)$

🟡 专业人才:隐形的紧缺

懂高压、大电流、垂直供电的资深工程师极度紧缺。此外,800V高压直流与液冷系统同步运行,传统BMC监控已无法满足运维需求,智能运维人才需求同步激增。

---

总结:当前最明确的紧缺集中在上游功率半导体(SiC/GaN)和MLCC,交期延长、订单外溢已出现;超级电容需求正在崛起;而SST和专业人才的紧缺更多是结构性和预期性的,真正的供需缺口可能随着2027年规模化放量而进一步加剧。

展开全文

英伟达(NVDA.US)

评论1点赞5收藏1从白毛帖子里找的对应A股公司,帖子里描述的概念可以在A股找到逻辑上相似的标的。以下是按欧洲原股的业务背景梳理的对应关系,供你参考:

🇪🇺 $SIVE (Sivers Semiconductors) —— 光子学激光器,CPO 核心瓶颈环节

· 业务逻辑:高功率连续波(CW)DFB 激光器阵列,1.6T 光模块及 CPO 架构的核心激光瓶颈,已嵌入多家超大规模云厂及 Jabil、Ayar 等供应链。

· A股对标:源杰科技、长光华芯、仕佳光子、华工科技、光迅科技、中际旭创、新易盛。

· 核心逻辑:源杰科技等高功率 CW DFB 激光器进展积极;华工科技是国内唯一覆盖 InP/GaAs/SiP 三大光电子平台的企业,具备 1.6T 硅光模块开发能力;中际旭创、新易盛等为 CPO 光模块核心供应商。

🇩🇪 $LPK (LPKF Laser) —— 玻璃芯基板,激光 LIDE 工艺"准垄断"

· 业务逻辑:LIDE 激光诱导深度蚀刻工艺在玻璃基板通孔(TGV)方面具备"准垄断"地位,全球 80% 以上主要玩家选其设备进行工艺验证与量产导入。

· A股对标:沃格光电、帝尔激光、大族激光、莱宝高科、京东方A。

· 核心逻辑:沃格光电近两月涨幅达 3 倍,是玻璃基板板块龙头;帝尔激光、大族激光为 TGV 玻璃基板关键设备商;莱宝高科、京东方A均在玻璃基封装载板方向积极布局。

🇫🇷 $SOI (Soitec) —— 硅光子 SOI 衬底,平台型垄断

· 业务逻辑:硅光子 SOI(绝缘体上硅)衬底领域的结构性优势标的,硅光芯片的基础材料。

· A股对标:沪硅产业、上海合晶、立昂微。

· 核心逻辑:沪硅产业与 Soitec 有直接技术授权合作,是国内 SOI 硅片绝对龙头;上海合晶新设 SOI 合资公司切入该领域;立昂微为 SOI 概念活跃标的。

🇬🇧 $RPI (Raspberry Pi) —— 低端边缘 AI,设备端推理硬件

· 业务逻辑:树莓派从教育/业余板卡转型商用边缘 AI 推理硬件,受益于本地化 AI 部署(如 OpenClaw)需求爆发。

· A股对标:瑞芯微、乐鑫科技、星宸科技、芯海科技、大华股份。

· 核心逻辑:瑞芯微在边缘 AIoT SoC 领域表现强劲;乐鑫科技全栈 AIoT 平台在物联网边缘 AI 积累深厚;星宸科技为视觉 AI SoC 领军企业;芯海科技 edge BMC 芯片适配边缘 AI 部署场景;大华股份已量产自研视觉边缘 AI 芯片。

🇬🇧 $IQE (IQE plc) —— **外延晶圆,西方光子学上游"

卡脖子"环节**

· 业务逻辑:化合物半导体外延晶圆供应商,为磷化铟(InP)、砷化镓(GaAs)等外延材料,已与 Tower 半导体签订多年期 InP 供应协议用于硅光子平台。

· A股对标:三安光电、上海合晶、瀚天天成(参考标的)。

· 核心逻辑:三安光电是国内唯一打通 GaN/GaAs/InP/SiC 四大材料从衬底到封装全流程的化合物半导体 IDM 龙头;上海合晶具备从晶体生长到外延生长的全流程一体化能力;瀚天天成(非A股,可关注)为全球 SiC 外延龙头。

🇫🇷 $XFAB (X-FAB) —— SiC 代工,欧盟/美国 CHIPS 法案产能支持

· 业务逻辑:纯晶圆代工厂,核心增长来自 SiC 业务(YoY +152%),受益于 EU Chip Act 2.0 及美国 CHIPS 法案产能扩建支持。

· A股对标:三安光电、华润微、士兰微、时代电气、晶盛机电。

· 核心逻辑:三安光电是国内 SiC 全产业链 IDM 龙头,从衬底到封装一体化;华润微、士兰微为国内功率半导体 IDM 龙头;时代电气在 SiC 车规级功率器件方面有深度布局;晶盛机电聚焦 SiC 全产业链核心装备。

🇫🇷 $ALRIB (Aledia)—— MicroLED 显示,3D 结构 GaN 技术

· 业务逻辑:法国 MicroLED 显示技术公司,专注于 3D 结构 GaN 纳米线(Nanowire)MicroLED 技术。

· A股对标:三安光电、京东方A、深天马A、利亚德。

· 核心逻辑:三安光电在 MicroLED 上游的化合物半导体外延及芯片领域具备国内最完善的 IDM 能力;京东方A、深天马A在 MicroLED 显示面板及应用端深度布局。$三安光电(600703.SH)$

从白毛帖子里找的对应A股公司,帖子里描述的概念可以在A股找到逻辑上相似的标的。以下是按欧洲原股的业务背景梳理的对应关系,供你参考:

🇪🇺 $SIVE (Sivers Semiconductors) —— 光子学激光器,CPO 核心瓶颈环节

· 业务逻辑:高功率连续波(CW)DFB 激光器阵列,1.6T 光模块及 CPO 架构的核心激光瓶颈,已嵌入多家超大规模云厂及 Jabil、Ayar 等供应链。

· A股对标:源杰科技、长光华芯、仕佳光子、华工科技、光迅科技、中际旭创、新易盛。

· 核心逻辑:源杰科技等高功率 CW DFB 激光器进展积极;华工科技是国内唯一覆盖 InP/GaAs/SiP 三大光电子平台的企业,具备 1.6T 硅光模块开发能力;中际旭创、新易盛等为 CPO 光模块核心供应商。

🇩🇪 $LPK (LPKF Laser) —— 玻璃芯基板,激光 LIDE 工艺"准垄断"

· 业务逻辑:LIDE 激光诱导深度蚀刻工艺在玻璃基板通孔(TGV)方面具备"准垄断"地位,全球 80% 以上主要玩家选其设备进行工艺验证与量产导入。

· A股对标:沃格光电、帝尔激光、大族激光、莱宝高科、京东方A。

· 核心逻辑:沃格光电近两月涨幅达 3 倍,是玻璃基板板块龙头;帝尔激光、大族激光为 TGV 玻璃基板关键设备商;莱宝高科、京东方A均在玻璃基封装载板方向积极布局。

🇫🇷 $SOI (Soitec) —— 硅光子 SOI 衬底,平台型垄断

· 业务逻辑:硅光子 SOI(绝缘体上硅)衬底领域的结构性优势标的,硅光芯片的基础材料。

· A股对标:沪硅产业、上海合晶、立昂微。

· 核心逻辑:沪硅产业与 Soitec 有直接技术授权合作,是国内 SOI 硅片绝对龙头;上海合晶新设 SOI 合资公司切入该领域;立昂微为 SOI 概念活跃标的。

🇬🇧 $RPI (Raspberry Pi) —— 低端边缘 AI,设备端推理硬件

· 业务逻辑:树莓派从教育/业余板卡转型商用边缘 AI 推理硬件,受益于本地化 AI 部署(如 OpenClaw)需求爆发。

· A股对标:瑞芯微、乐鑫科技、星宸科技、芯海科技、大华股份。

· 核心逻辑:瑞芯微在边缘 AIoT SoC 领域表现强劲;乐鑫科技全栈 AIoT 平台在物联网边缘 AI 积累深厚;星宸科技为视觉 AI SoC 领军企业;芯海科技 edge BMC 芯片适配边缘 AI 部署场景;大华股份已量产自研视觉边缘 AI 芯片。

🇬🇧 $IQE (IQE plc) —— **外延晶圆,西方光子学上游"

卡脖子"环节**

· 业务逻辑:化合物半导体外延晶圆供应商,为磷化铟(InP)、砷化镓(GaAs)等外延材料,已与 Tower 半导体签订多年期 InP 供应协议用于硅光子平台。

· A股对标:三安光电、上海合晶、瀚天天成(参考标的)。

· 核心逻辑:三安光电是国内唯一打通 GaN/GaAs/InP/SiC 四大材料从衬底到封装全流程的化合物半导体 IDM 龙头;上海合晶具备从晶体生长到外延生长的全流程一体化能力;瀚天天成(非A股,可关注)为全球 SiC 外延龙头。

🇫🇷 $XFAB (X-FAB) —— SiC 代工,欧盟/美国 CHIPS 法案产能支持

· 业务逻辑:纯晶圆代工厂,核心增长来自 SiC 业务(YoY +152%),受益于 EU Chip Act 2.0 及美国 CHIPS 法案产能扩建支持。

· A股对标:三安光电、华润微、士兰微、时代电气、晶盛机电。

· 核心逻辑:三安光电是国内 SiC 全产业链 IDM 龙头,从衬底到封装一体化;华润微、士兰微为国内功率半导体 IDM 龙头;时代电气在 SiC 车规级功率器件方面有深度布局;晶盛机电聚焦 SiC 全产业链核心装备。

🇫🇷 $ALRIB (Aledia)—— MicroLED 显示,3D 结构 GaN 技术

· 业务逻辑:法国 MicroLED 显示技术公司,专注于 3D 结构 GaN 纳米线(Nanowire)MicroLED 技术。

· A股对标:三安光电、京东方A、深天马A、利亚德。

· 核心逻辑:三安光电在 MicroLED 上游的化合物半导体外延及芯片领域具备国内最完善的 IDM 能力;京东方A、深天马A在 MicroLED 显示面板及应用端深度布局。$三安光电(600703.SH)$

展开全文

华工科技(000988.SZ)

评论1点赞5收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验