会员

会员 下载APP

下载APP

笔者近期复盘发现一只曾经的牛股已经从盘整中走出来,同时随着新增产能的释放,业绩再次起飞。

查看该公司的2021年度的半年报,该公司完成年产5000吨三氯蔗糖项目的建设以及投料开车工作,经过数月的调试,截止到报告期末,项目装置运行稳定,产能负荷已达到80%,生产消耗已基本达到预期水平。

在2021年年报中,是这样描述的:报告期内,公司完成年产5000吨三氯蔗糖项目的建设以及投料开车工作,截止到报告期末,项目装置运行稳定,产能负荷已开满,生产消耗已基本达到预期水平。

从公司的F10可以看到,新增产能的释放确实给公司带来净利润单季度的翻倍。

此外,针对大宗化学品原料持续上涨以及出口海运费的持续暴涨,导致公司产品成本上升等不利因素,公司对甜味剂产品安赛蜜和三氯蔗糖以及部分基础化工产品的销售价格及时进行了不同程度的上调,保障了公司整体经济效益。

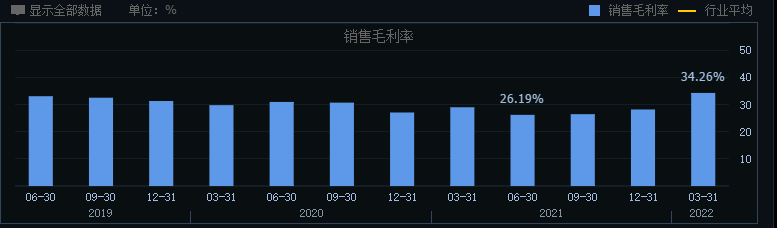

公司近四个季度的毛利率是上升,对下游有很强的议价能力,而且公司收到的预付款项也在增加。

公司在7月8日公告的半年报预告:净利润8.300亿元至8.900亿元,增长幅度为88.93%至102.59%。从去年四季度产能完全释放后,单季度扣费净利润4亿以上,保守估计2022年全年净利润至少16亿以上,取成长股25倍pe,目标市值在400亿以上,当前公司市值仅为261亿,涨幅空间大于50%。

它就是全球甜味剂龙头—$金禾实业(002597.SZ)$ ,该股曾被市值风云的beyond大神青睐过,详细的基本面信息请翻阅beyond大神的《与巴菲特谈甜味剂龙头:金禾实业,让多巴胺的分泌成本更低》一文。

有好的基本面,就要找合适的买入位置。打开金禾实业的K线图:

股价从2021年12月02日53.54高点回撤40.31%,之后盘整4个月,经过一个完美的中期调整。股价在6月28日突破盘整区间,8月3日经过短期回调再次走强。当下位置无疑是轻舟已过万重山。

随着居民收入水平的增长,以及健康消费意识的提升,居民饮食消费逐步从享受型消费向健康型消费转型,食品加工业和连锁快消餐饮行业不断发展和升级。国外多国的“糖税”政策的影响下,全球低糖/无糖产品数量和消费量快速增长,成为推动甜味剂行业发展的主要因素。金禾实业作为全球领先的甜味剂产品安赛蜜和三氯蔗糖的生产企业,无疑是最受益的公司。

股市有风险,以上仅是投资笔记分享。