会员

会员 下载APP

下载APP

东阿阿胶曾经与茅台肩并肩,如同股市中的超级英雄。但2019年,它遭遇了财务的“滑铁卢”,营业收入同比下滑六成,亏损超过4亿,股价从65元的高峰跌到了22元的低谷,这跌幅,简直比自由落体还刺激。然而,最近东阿阿胶的股价又戏剧性地回到了65元上方,让人不禁想问:这是“东山再起”还是“虚假性繁荣”? 当前的东阿阿胶是否仍然存在潜在大雷? 为了解答这些疑问,我们将通过“三大指标”对东阿阿胶进行深入的财务健康检查。

检查现在开始!

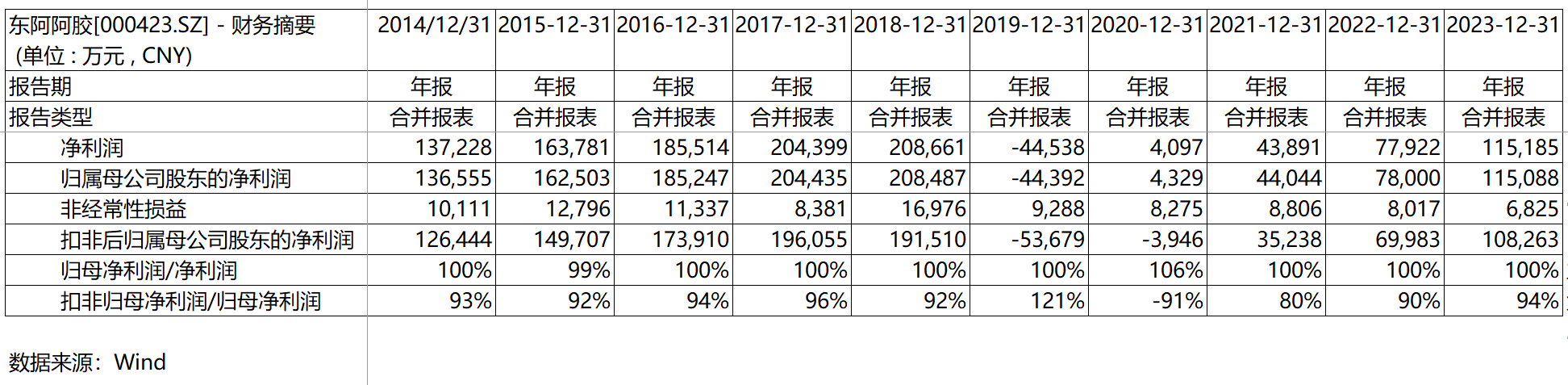

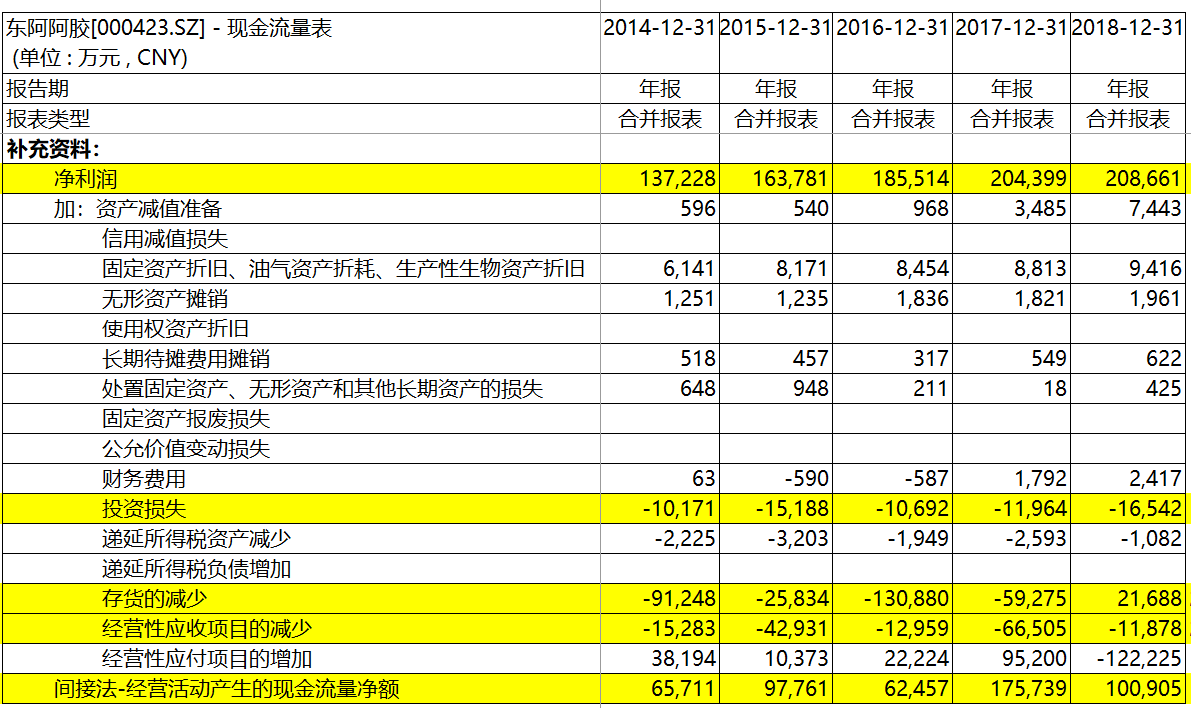

检查指标1:净利润与现金流

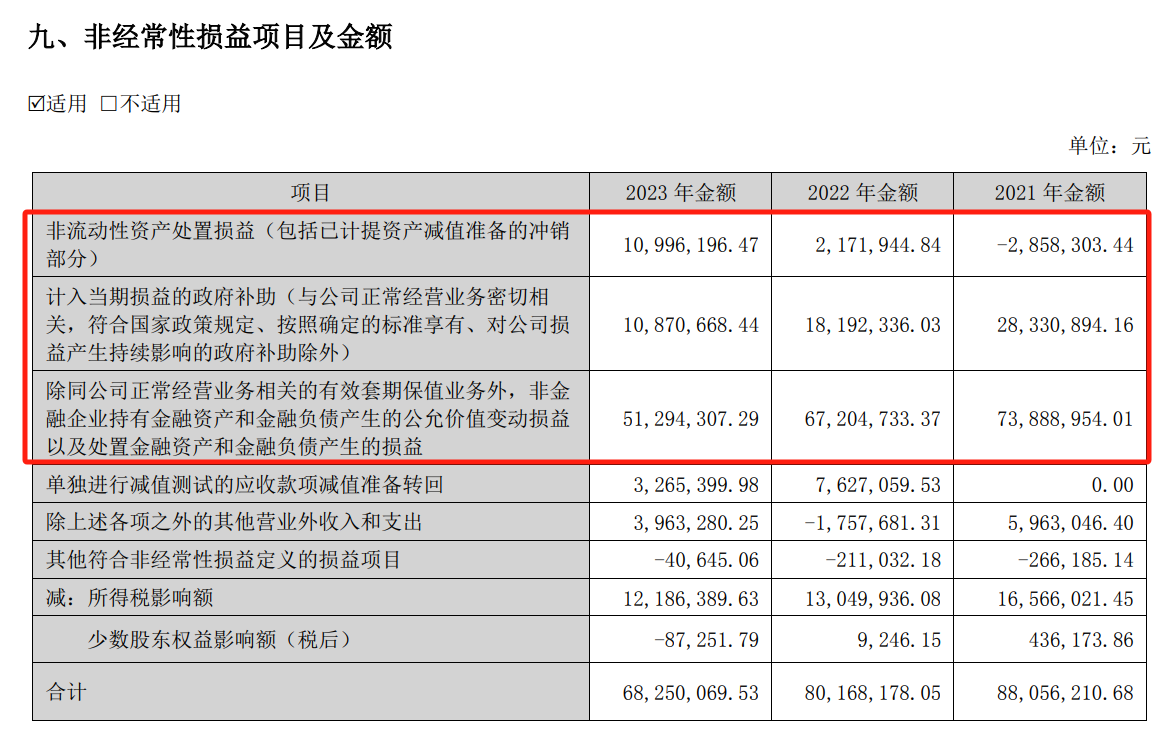

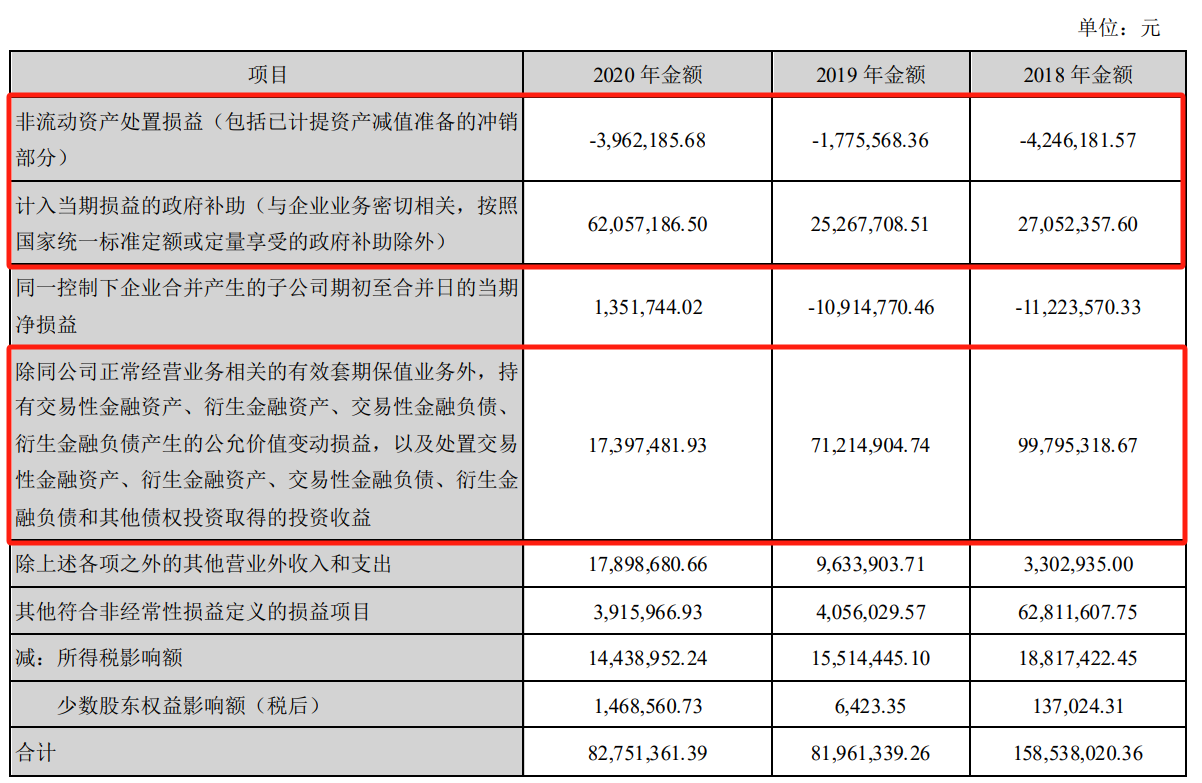

投资者普遍关注净利润或归属于母公司的净利润,但“扣除非经常性损益后的归属于母公司股东的净利润”这一指标更具参考价值,因为它能排除不可持续的非经常性收益的影响。

从上图可见,东阿阿胶的净利润主要源自母公司,且扣非归母净利润长期占到归母净利润的90%以上,显示出其利润的高含金量。尽管2019年至2021年的扣非归母净利润占比有所下降,但这主要是由于同期净利润整体偏低,而非经常性损益的数额并未显著增加。东阿阿胶的非经常性损益主要来源于与主营业务无关的金融产品投资收益(大头)、政府补贴以及固定资产处置等,这些项目均看似合理。

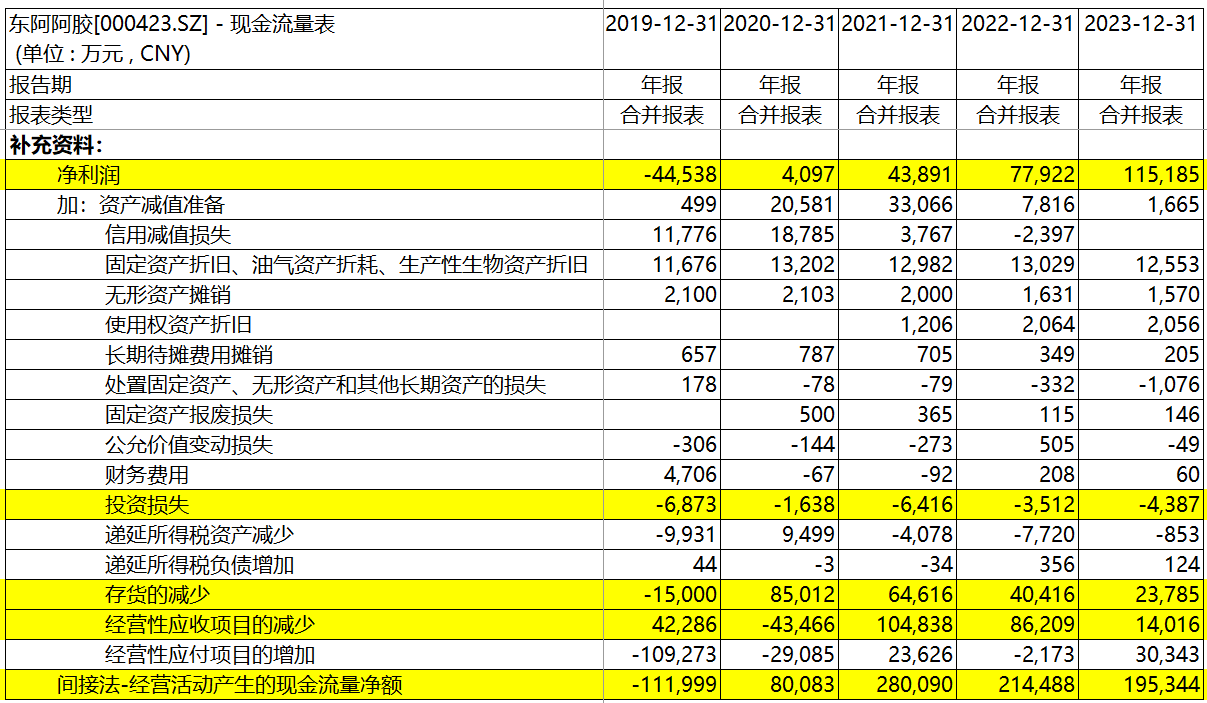

另一个检验净利润质量的关键指标是经营活动现金净流量与净利润的比率。该比率超过100%意味着公司的利润完全转化为现金流,为公司带来了实质性的资金流入。东阿阿胶自2019年以来的这一比率一直远高于100%,显示出其利润的高含金量。

然而,这一比率长期远高于100%也未必全然是好事。通过拆解,我们发现2019年后东阿阿胶的该指标一直远超100%,主要得益于其持续回收前期的应收账款和减少存货。此前,东阿阿胶因快速扩张生产和产品不断提价导致存货积压,从而严重影响了现金流。通过对比2019年之前的现金流量表,我们可以清晰地看到存货和应收账款的大幅上升是如何拖累现金流的。

东阿阿胶的收款比例一直保持在较高水平,显示出其收款能力较强。因此,存货积压才是导致东阿阿胶之前危机的主要问题。

总结: 目前,东阿阿胶的利润含金量较高,且之前导致危机的存货积压问题已明显改善。

检查指标二:融资、分红与并购重组

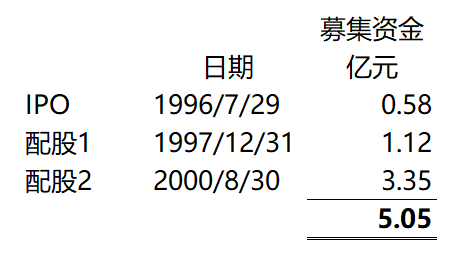

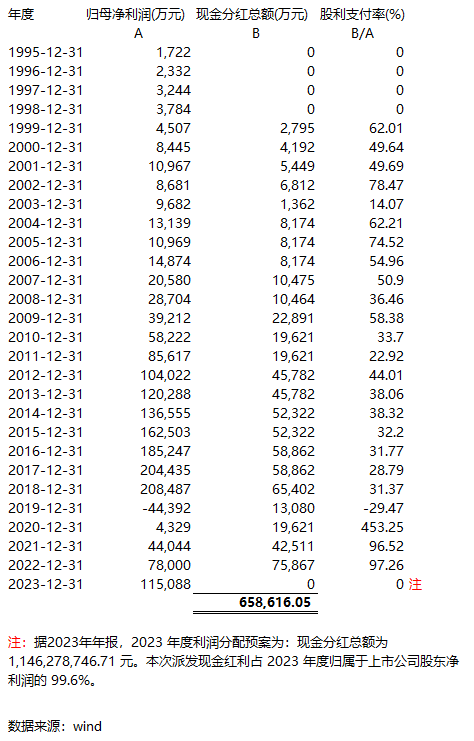

衡量上市公司是否有良心的一个重要指标是其在股市上的分红金额是否显著超过募资金额。

东阿阿胶上市以来的募资总额为5.05亿元,而分红总额则远高于这一数字(分红/募资比为13倍),且自1999年至今每年都有分红,股利支付率常年超过30%。写到这里不禁感叹:真是良心公司!

下图为东阿阿胶的募资总额。

下面是东阿阿胶上市以来的分红汇总。

再来看看另一个坏公司常用的花招:频繁并购重组来让业绩看上去很漂亮。东阿阿胶有没有这种行为呢?

下面这个表汇总了东阿阿胶近10年的并购事件。

东阿阿胶在过去10年中仅有一次作为买方的并购事件,即对临清药业的吸收合并,这表明公司更专注于内生增长。

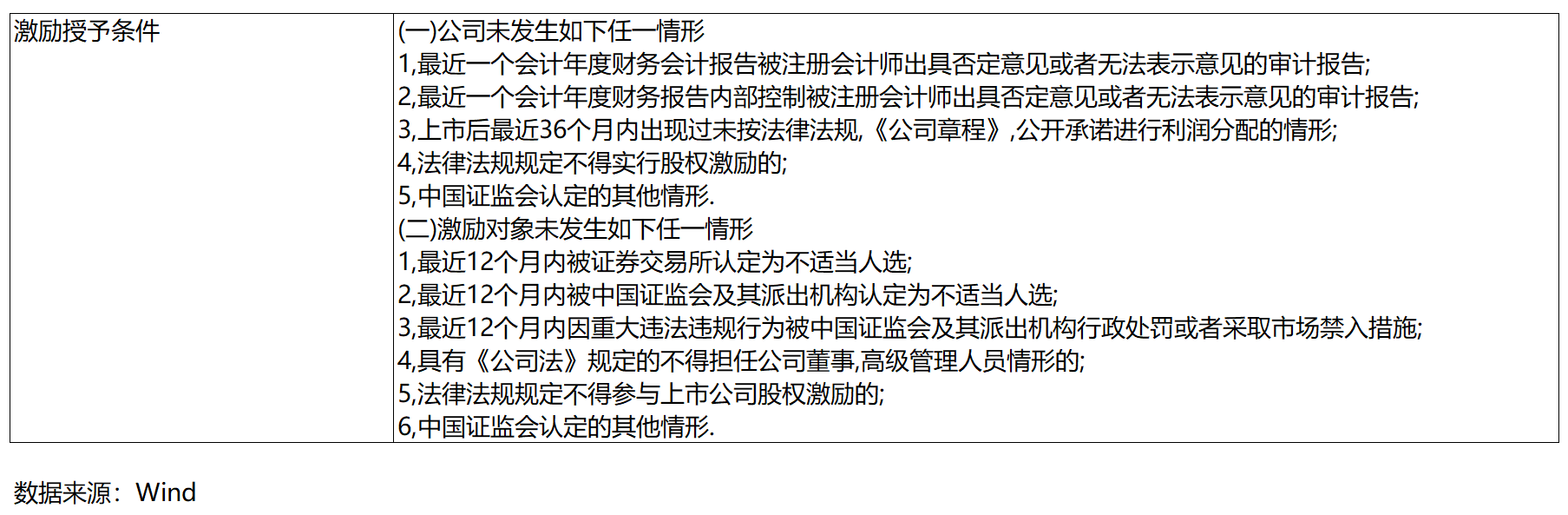

检查指标3:股权激励与减持

公司会不会站在广大投资者的对立面,设定容易达成的指标来进行股权激励,从而变相增加高管薪酬?

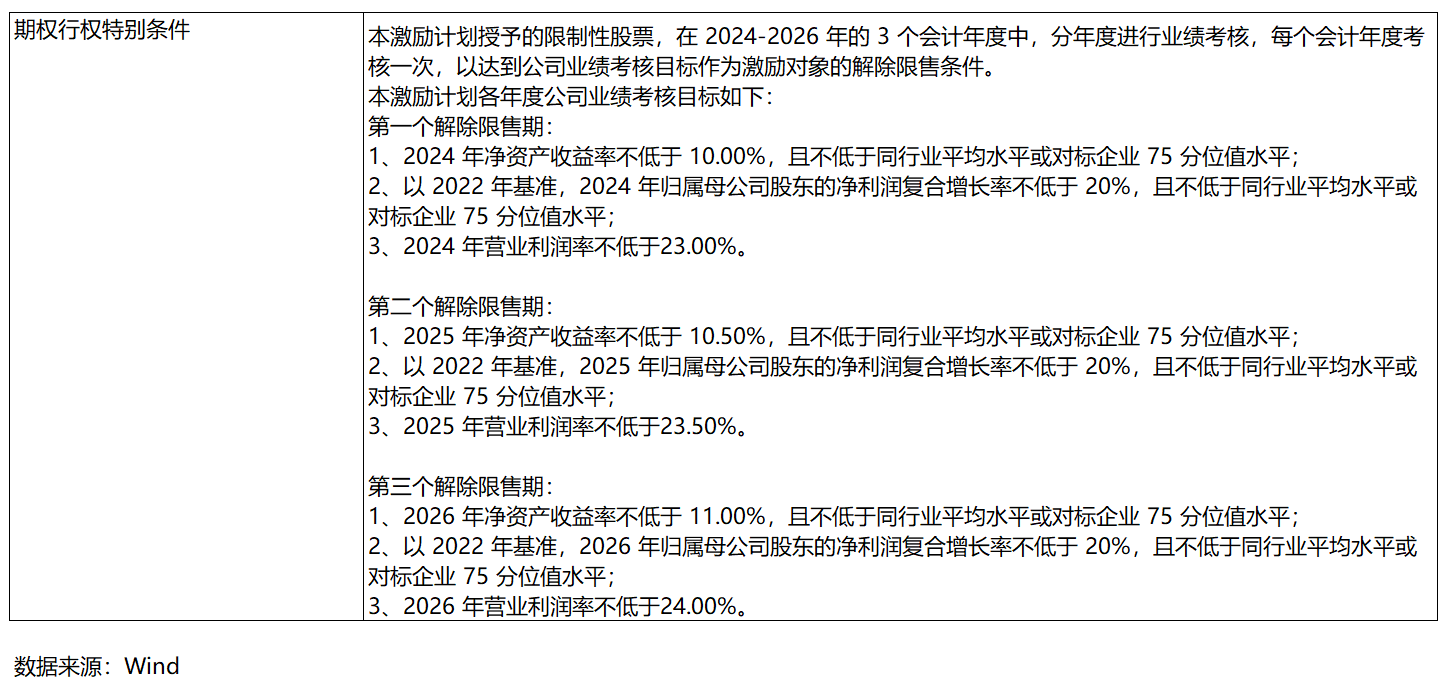

2024年1月3日,东阿阿胶公布了股权激励计划。下面这个激励授予条件基本可以说毫无难度。

而关于行权条件,总结起来就是看几个指标:净资产收益率、归母净利润复合增长率和营业利润率。

我们分别来看看:2022年及2023年度:

净资产收益率分别是7.5%和10.7%(目标:10%+,不难);

归母净利润复合增长率分别是98%和54%(目标:20%,不难);

营业利润率分别是23%和29%(目标:23%+,不难)。

所以,这些目标均不难实现。当然,让公司一直保持好状态也不是容易的事。所以,我们觉得关于股权激励的行权条件还算说得过去吧。

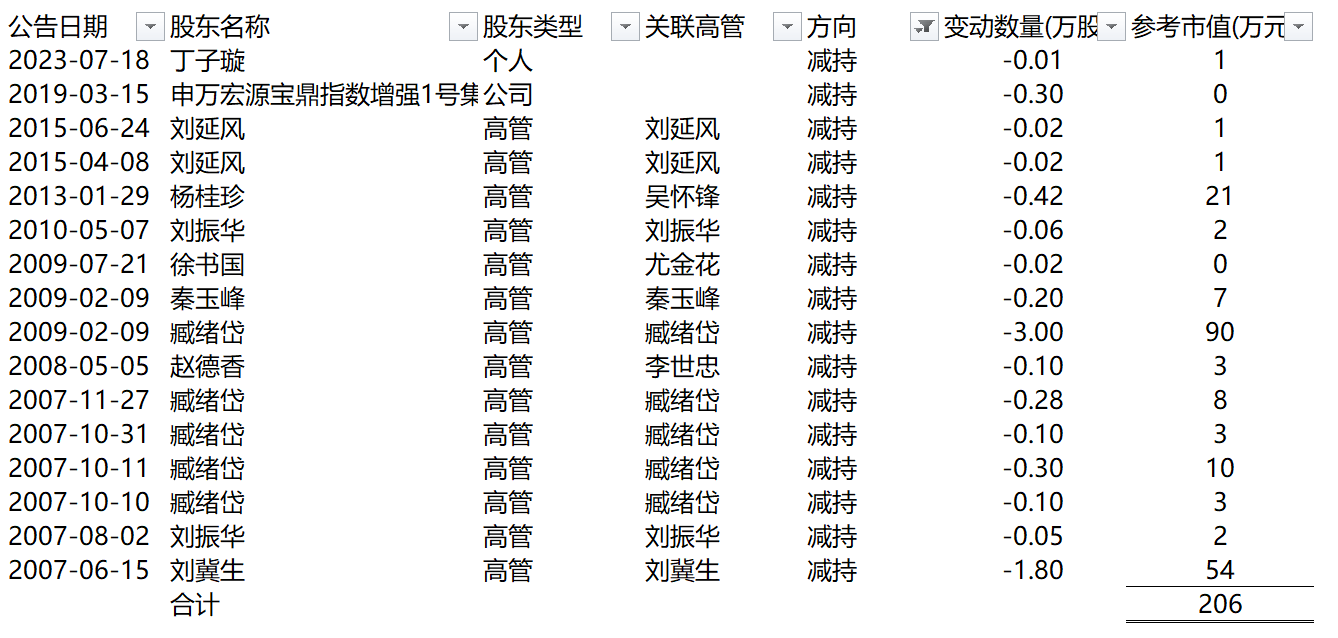

至于减持问题,大股东减持通常被视为对公司前景缺乏信心的信号。东阿阿胶的最大股东为华润集团,近年来并未发现华润集团及其他大股东有大额减持或质押公司股份的行为(近20年来重要股东减持市值仅约200万,可以忽略。)

综合分析: 通过“三大指标”的排雷检查,我们暂未发现东阿阿胶存在明显的大雷。

当然,没有发现大雷只是代表过了第一关,证明东阿阿胶这家公司值得继续研究。但东阿阿胶是否值得长期投资还需要从更多角度进行深入分析。我们将在下一期文章中继续探讨。

(以上文字仅为自己学习总结用途,并不构成投资建议。)

回复

回复