会员

会员 下载APP

下载APP

近日,锂电材料龙头天赐材料(002709)发布业绩预告,公司预计2025年净利润为11亿元至16亿元,较上年同期增长127.31%至230.63%,扣非后净利润同比增长175%——306.18%。

按照业绩预告测算,公司第四季度单季净利润将达到6.79亿元至11.79亿元,扣非净利润6.77亿元至11.77亿元,这一数据不仅远超前三季度总和,更创下近两年单季新高。公司公告解释称,业绩大幅增长主要源于新能源车市场与储能市场需求双轮驱动,锂离子电池材料销量同比大幅提升,叠加核心原材料产能爬坡与生产环节成本管控带来的盈利能力改善。

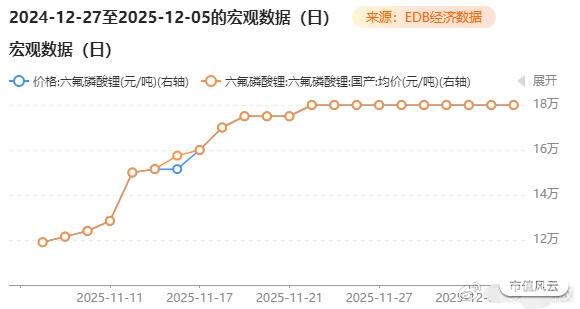

1、天赐材料这家公司作为电解液行业的龙头企业,其产品价格和销量受多重因素交织影响,其产品链为“碳酸锂—六氟磷酸锂-电解液”。

六氟磷酸锂成本:作为电解液核心溶质(占成本40%-50%),其价格波动直接影响产品定价。2025年7-12月,六氟磷酸锂价格从4.9万元/吨飙升至18万元/吨,涨幅达267%,成为价格上行主因 。

碳酸锂价格:作为六氟磷酸锂的主要原料(占其成本60%),碳酸锂价格的波动会通过产业链传导,显著影响最终产品价格 。

定价机制:长单客户采用"碳酸锂均价×0.35-0.4+加工费"公式,价格滞后散单1-2个月;散单客户直接挂钩六氟现货价格,传导比例约35%-40% 。

2、销售量:2025年全球储能出货量同比大增106%,占比升至40%,储能电池电解液用量比动力电池高30%;新能源汽车销量同比增34.55%,动力电池装机量增42.52%。

公司已锁定超294万吨电解液长单(2026-2028年),客户包括国轩高科、中创新航等头部电池企业,订单总额约1029亿元

3、技术壁垒:全球独家液体六氟磷酸锂工艺,无需使用五氯化磷,省去溶解和结晶环节,成本较行业低15%-20% 。

4、行业集中度提升,天赐材料、多氟多、天际三家龙头市占率已达71%,产能利用率超85%。"赢家通吃"局面加速形成,资源和订单向头部企业集中 。

可重点关注六氟磷酸锂价格走势与公司长单执行情况。若2026年Q1六氟磷酸锂均价维持在18万元以上,且电解液出货量超25万吨,则有望实现单季利润25亿元以上,对应全年业绩指引将大概率实现。

4、技术替代风险:固态电池技术若在2027年商业化,液态电解液需求可能下滑,天赐材料正推进硫化物电解质百吨级中试产线建设(预计2026年建成) 。