会员

会员 下载APP

下载APP

公牛集团IPO成色如何?

投资者在2020年1月16日(T日)进行网上和网下申购时无需缴付申购资金。此次网下发行申购日与网上申购日同为2020年1月16日(T日),其中,网下申购时间为9:30-15:00,网上申购时间为9:30-11:30,13:00-15:00。

公牛干什么的?

公牛集团股份有限公司(简称:公牛集团)的主营业务是以转换器、墙壁开关插座为核心的民用电工产品的研发、生产和销售,主要包括转换器、墙壁开关插座、LED照明、数码配件等电源连接和用电延伸性产品,广泛应用于家庭、办公等用电场合。

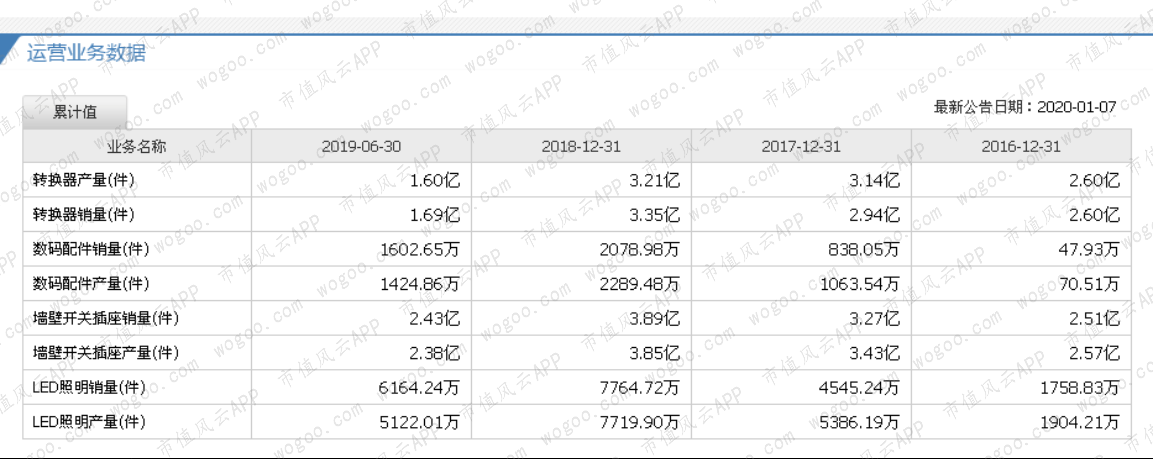

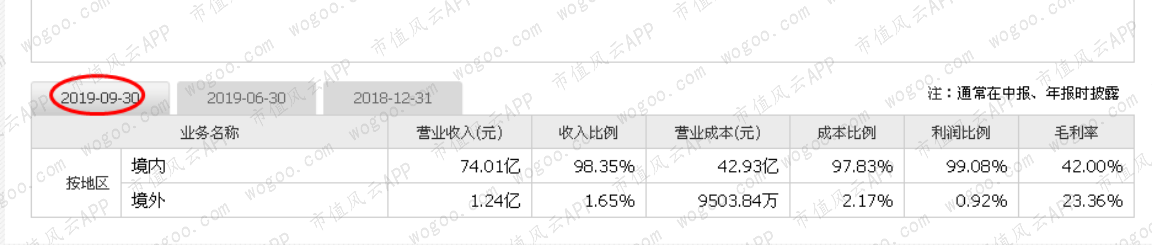

产品结构和利润状况:

评价产品主要在境内销售,销售额巨大。

分析模板:

第一, 看三率(假设数据不失真)。

长期三率定股票的质地:清楚的看到,净利率4年来是降低的,根源可能是毛利率的降低,因此造成扣非增长率的大波动。我们认为公牛所在市场竞争在加剧,造成毛利率下滑,或者说公司为了抢占市场份额,发生竞争性促销降价等营销行为。推动销售额逐年增长。

毛利率、净利率、主营业务增长率水平较高,符合牛股要求,但是趋势不好(净利率、毛利率)。

短期三率:

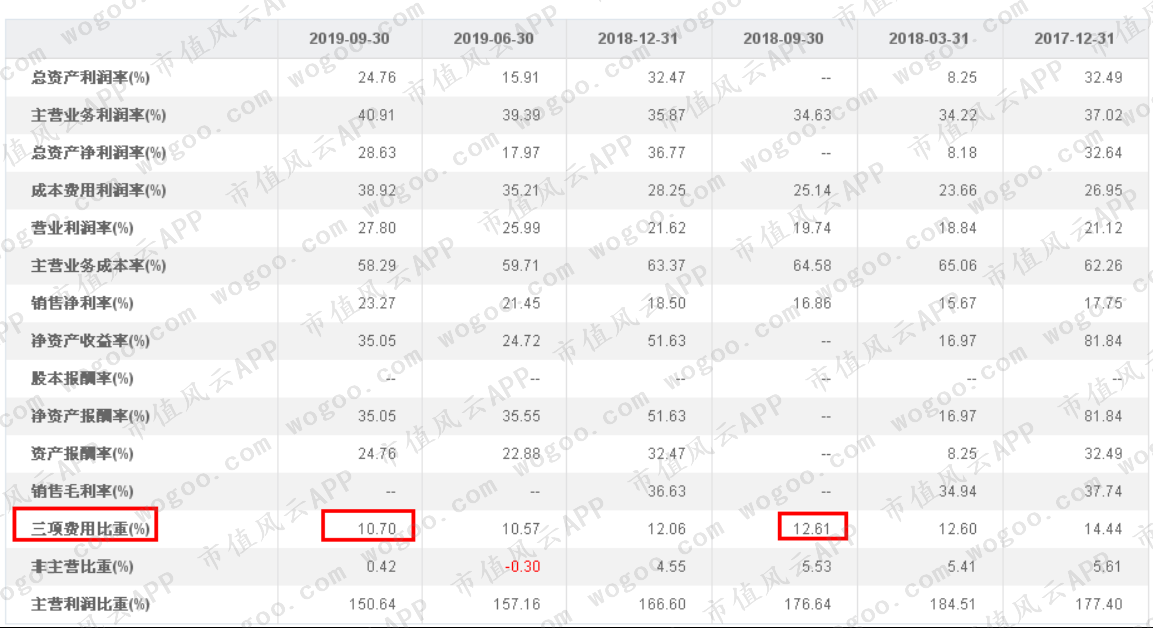

净利率、毛利率回升明显,但是2018年三季度销售额65.6亿。2019年三季度75.3亿元,同比增长14.85.但是扣费利润猛增幅度68.43.解读:公司可能为了上市通关,减缩费用支出,美化盈利能力。

看同期三项费用支出比例,同比缩减20%左右。

第二,三率背后的事实:

另外媒体关于发生关联交易,质疑其虚增销售额、粉饰利润的报道也应该关注,总额不大。如果有,可理解为冲关上市举动。

专利侵权等报道说明该领域技术护城河差。

公牛集团IPO迷雾:关联交易错综复杂被质疑 专利诉讼引麻烦 _产业经济_财经_中金在线 http://news.cnfol.com/chanyejingji/20200115/27908821.shtml

公司所在行业插座、LED、数码配件、开关等等电子消费市场空间巨大:截止到2018年中期,公牛插线板和开关插座等产品在3C认证数量居国内第一位,遥遥领先于同行的400多家制造厂,也同时说明竞争加剧;另外,LED等的竞争更为激烈,甚至白热化,公牛是后来者,不占先发优势。

公司形成了插座、开关市场的品牌第一的认知,巨大的网络架构和终端数,公牛建立了近100万家网点的线下实体销售点。

截至2019年2月底,公司已在全国范围内建立了近73万个五金渠道网点、近10万个专业建材及灯饰渠道网点及12万多个数码配件渠道网点。

此外全面入驻天猫、淘宝、京东、唯品会等电商平台,同时和亚马逊等电商合作,积极开拓海外市场。

但是竞品网络销售会冲击线下网络,电商冲击传统网络长期存在。减弱公牛的线下优势。

第三,综合估值:

公司存在IPO冲业绩的行为,按照2018年的扣非净利润为基础考虑增长因素,考虑中国城市化进程,市场的海量空间,国内A股现状,20-25倍市盈率,公牛集团按照6亿股总股本,每股合理价格:55-62元左右。

公牛集团(603195.SH)发布首次公开发行股票发行公告,协商确定此次发行价格为59.45元/股,网下发行不再进行累计投标询价。

2020年1月15日星期三22:25于郑州。