会员

会员 下载APP

下载APP

一、公司业务:多元化芯片设计龙头

1.1 业务概况

兆易创新成立于2005年,是中国内地专用型存储芯片和MCU领先企业,已深耕存储芯片行业二十年,MCU领域十四年。公司采用无晶圆厂业务模式,专注于集成电路设计和研发,形成了"感存算控连"生态协同解决方案。

1.2 产品矩阵

公司的产品布局主要分为四大板块:

1. 专用型存储芯片:公司的核心业务,包括NOR Flash、SLC NAND Flash和利基型DRAM。其中,NOR Flash是公司的基本盘,产品容量覆盖512Kb到2Gb,提供多种电压范围和封装选项,满足不同应用场景需求。

2. MCU(微控制器):公司拥有63大系列、700余款MCU产品,构建了"MCU百货商店",内核主要采用Arm Cortex-M和RISC-V架构。兆易创新是全球首个推出并量产基于RISC-V内核的32位通用MCU厂商,也是中国内地首个推出Arm Cortex-M7内核高性能MCU产品的公司。

3. 传感器芯片:主要包括指纹识别芯片和触控芯片,2019年通过收购上海思立微电子科技有限公司,完成了存储器、控制器和传感器三条产品线的技术和产品协同网易。

4. 模拟芯片:包括通用电源(DC-DC、LDO)、专用电源(耳机充电仓电源、扫地机器人电源)和电机驱动产品,2024年收购了锂电保护细分领域龙头公司苏州赛芯,进一步强化了模拟芯片业务。

1.3 业务结构分析

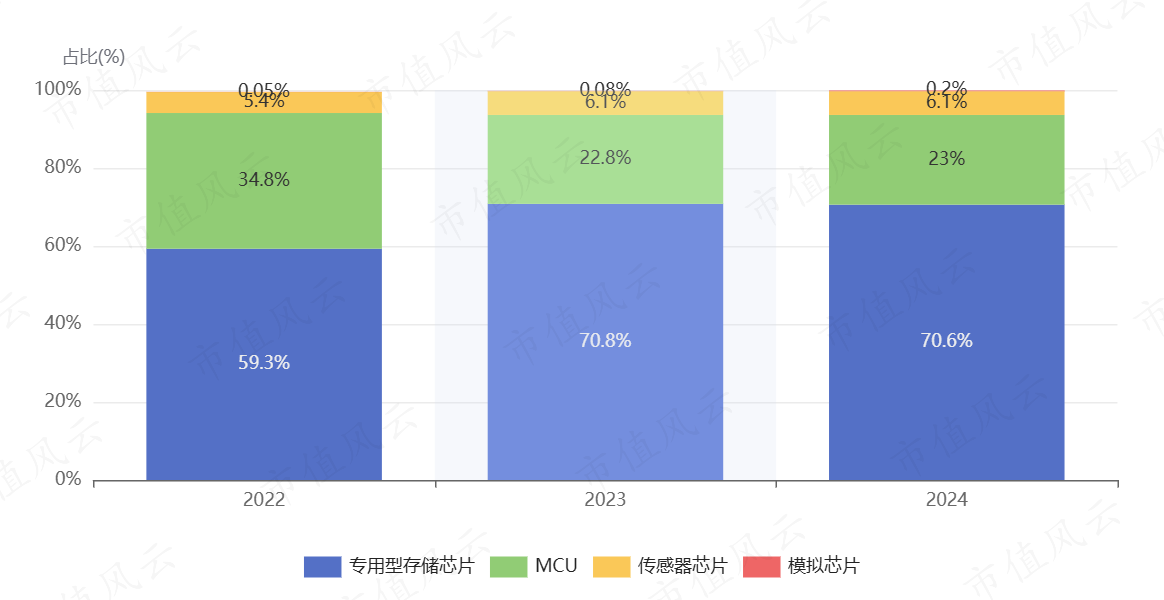

从收入构成来看,专用型存储芯片是公司的主要收入来源,2024年贡献了70.6%的营收;MCU业务占比23.0%,传感器芯片占比6.1%,模拟芯片占比0.2%。

兆易创新各业务板块收入占比

值得注意的是,2022年至2024年期间,专用型存储芯片业务占比从59.3%上升至70.6%,而MCU业务占比从34.8%下降至23.0%,显示公司在半导体行业周期性下行期间,存储业务展现出较强的抗周期性。

二、增长驱动因素:技术创新与市场机遇并举

2.1 技术创新驱动

兆易创新的增长很大程度上源于其持续的技术创新能力:

-

工艺制程升级:公司在存储芯片领域不断推进工艺制程升级,2025年率先实现45nm节点SPI NOR Flash大规模量产,提升了产品性能和竞争力。

-

产品迭代:公司持续推出创新产品,如2019年推出中国内地首款超高速8通道SPI NOR Flash产品,2020年推出中国内地首款容量高达2Gb、高性能SPI NOR Flash产品,2024年推出中国内地首款低功耗系列SPI NOR Flash。

-

研发投入:公司重视研发投入,采用IPD(集成产品开发)框架整合产品业务线,提高研发效率和工程效率,不断丰富产品矩阵。

2.2 市场机遇

-

AI时代机遇:随着AI时代来临,端侧AI迎来蓬勃发展,2025年被称为端侧算力爆发的元年。边缘计算拓展了人工智能的应用边界,推动消费电子、工业应用、汽车、具身机器人等核心产业全面向AI转型,为兆易创新带来历史性发展机遇。

-

国产替代趋势:全球MCU市场基本由海外巨头垄断,本土MCU产品正处于"从有到强"、"从有到多"的进程中,兆易创新作为本土规模最大的MCU厂商,正引领这波国产替代浪潮。

-

下游应用拓展:公司产品广泛应用于消费电子、汽车、工业应用、PC及服务器、物联网、网络通信等领域,随着这些领域的智能化升级,对芯片的需求将持续增长。

2.3 A+H上市战略

兆易创新于2016年在A股上市,现在计划在港股上市,实施A+H双重上市战略。这一战略有助于:

-

深化全球化布局:通过港股上市,提升公司国际化品牌形象,加快海外业务发展。

-

拓宽融资渠道:A+H双重上市可以帮助公司获取更多资金,支持研发投入和业务扩张。

-

潜在海外并购:港股上市有利于公司进行海外并购,通过外延式增长补充产品线和技术能力。

三、盈利能力与现金流:周期波动中的韧性恢复

3.1 营收与利润分析

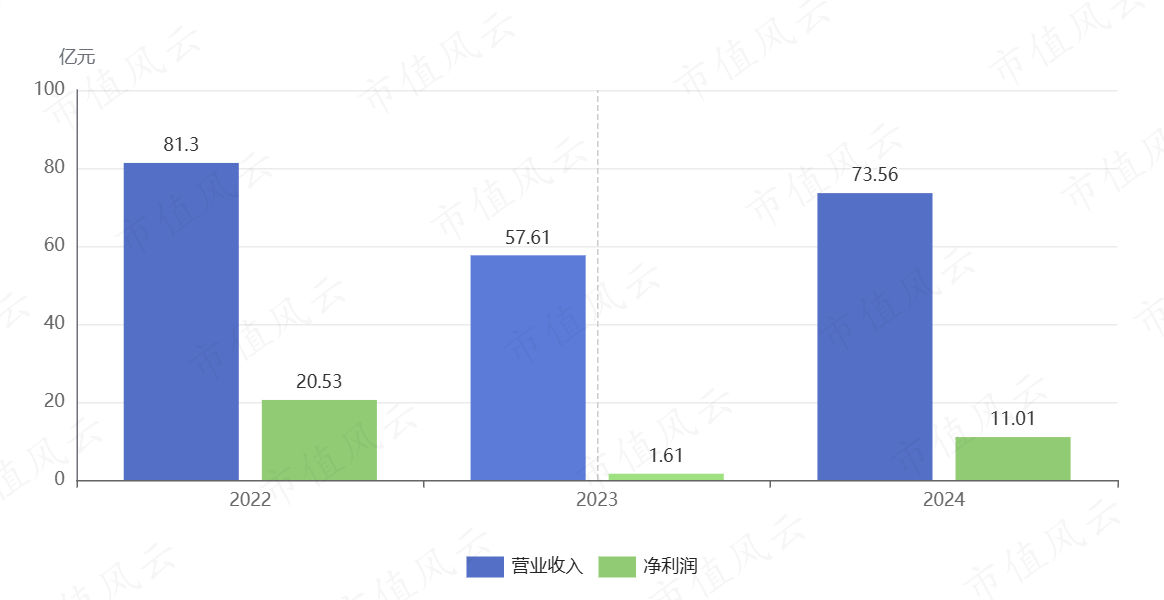

2022年至2024年,兆易创新的财务表现经历了先下降后回升的过程:

兆易创新2022-2024年营业收入与净利润趋势

从上图可以看出:

-

营业收入:2022年为81.30亿元,2023年下降至57.61亿元(同比下降29.1%),2024年回升至73.56亿元(同比增长27.7%)。

-

净利润:2022年为20.53亿元,2023年大幅下降至1.61亿元(同比下降92.2%),2024年显著回升至11.01亿元(同比增长584.2%)。

-

业绩波动原因:2022年至2023年业绩下滑主要受半导体行业整体下行影响,特点是存货积压、消费者需求疲软以及产品价格下跌。2024年,行业在某些终端市场开始出现不均衡的复苏迹象,公司业绩也随之回升。

3.2 毛利率分析

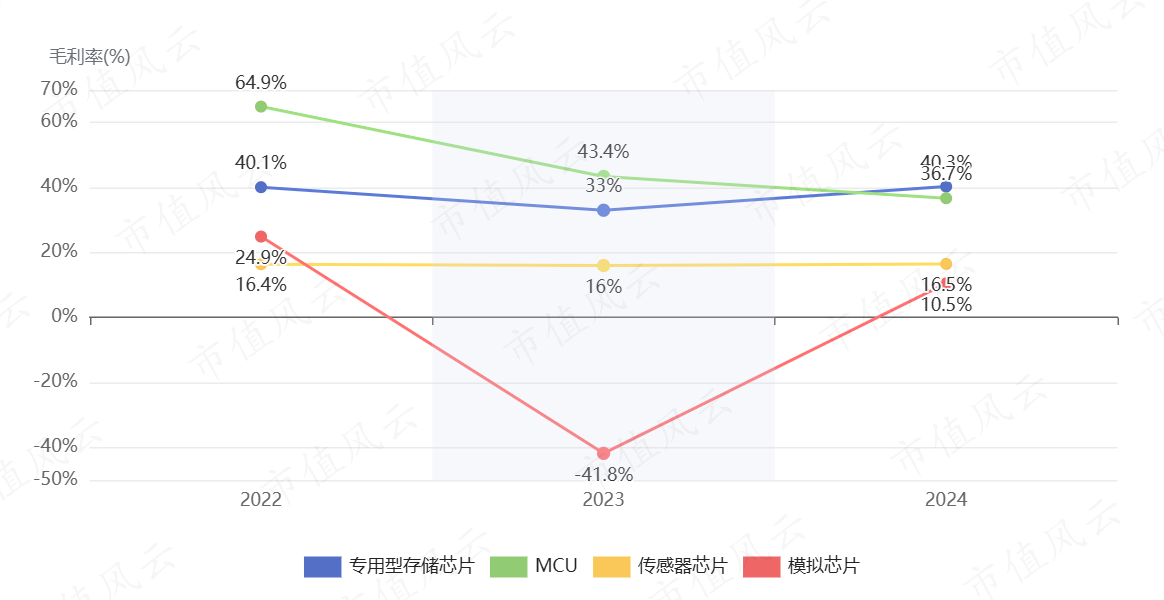

兆易创新各产品线毛利率对比

从毛利率来看:

-

整体毛利率:2022年为45.5%,2023年下降至30.3%,2024年回升至35.7%。

-

分产品线毛利率:

- 专用型存储芯片:2022年为40.1%,2023年下降至33.0%,2024年回升至40.3%,已恢复至2022年水平,显示出较强的价格恢复能力。

- MCU:2022年高达64.9%,2023年下降至43.4%,2024年进一步下降至36.7%,毛利率持续承压,反映了MCU市场竞争加剧。

- 传感器芯片:毛利率相对稳定,维持在16%左右。

- 模拟芯片:波动较大,从2022年的24.9%下降至2023年的-41.8%(负毛利),2024年回升至10.5%,但仍未恢复至2022年水平。

3.3 财务状况

截至2024年底,兆易创新资产净值为166.8亿元,较2022年末的151.9亿元增长9.8%,财务状况整体稳健。公司在2023年经历了业绩低谷后,2024年开始恢复增长,显示出较强的业务韧性和抗风险能力。

四、行业格局:全球领先的多元芯片设计企业

4.1 市场地位

根据弗若斯特沙利文报告,兆易创新是全球唯一一家在NOR Flash、SLC NAND Flash、利基型DRAM和MCU领域排名均全球前十的集成电路设计公司,具体排名如下:

- NOR Flash:全球第二、中国内地第一,市场份额为18.5%(2024年收入计)

- SLC NAND Flash:全球第六、中国内地第一

- 利基型DRAM:全球第七、中国内地第二

- MCU:全球第八、中国内地第一

- 指纹传感器芯片:中国内地第二

这一市场地位使兆易创新成为中国半导体设计领域的领军企业之一,也是少数能够在全球市场与国际巨头竞争的中国芯片设计公司。

4.2 竞争格局

-

NOR Flash市场:全球主要竞争对手包括华邦电子、旺宏电子等,兆易创新凭借18.5%的市场份额位居全球第二。

-

MCU市场:全球市场主要被意法半导体、瑞萨电子、恩智浦等国际巨头垄断,兆易创新作为中国内地最大的MCU厂商,正引领国产替代浪潮。

-

行业周期性:半导体行业具有明显的周期性特征,2022年至2023年处于下行周期,2024年开始出现复苏迹象,但不同细分市场复苏程度不均衡。

4.3 核心竞争优势

-

全球领先的多元芯片设计能力:兆易创新在多个芯片领域均处于全球前十、中国内地领先地位,技术实力雄厚。

-

多元产品布局:公司拥有专用型存储芯片、MCU、模拟芯片及传感器芯片四大产品板块,形成"感存算控连"生态协同解决方案,能够为客户提供更加全面、高效的一站式解决方案。

-

技术创新能力:公司不断推出行业领先产品,如中国内地首款超高速8通道SPI NOR Flash、首款基于RISC-V内核的32位通用MCU等,保持技术领先优势。

-

稳定的全球合作生态:与全球优质客户合作,挖掘市场需求,完成产品定义,形成良性互动。

-

卓越的供应链能力:实现高效率和高品质的交付,确保准时交付符合并超越用户期望的高质量产品。

五、股权结构:创始人主导的分散型股权结构

5.1 股权分布

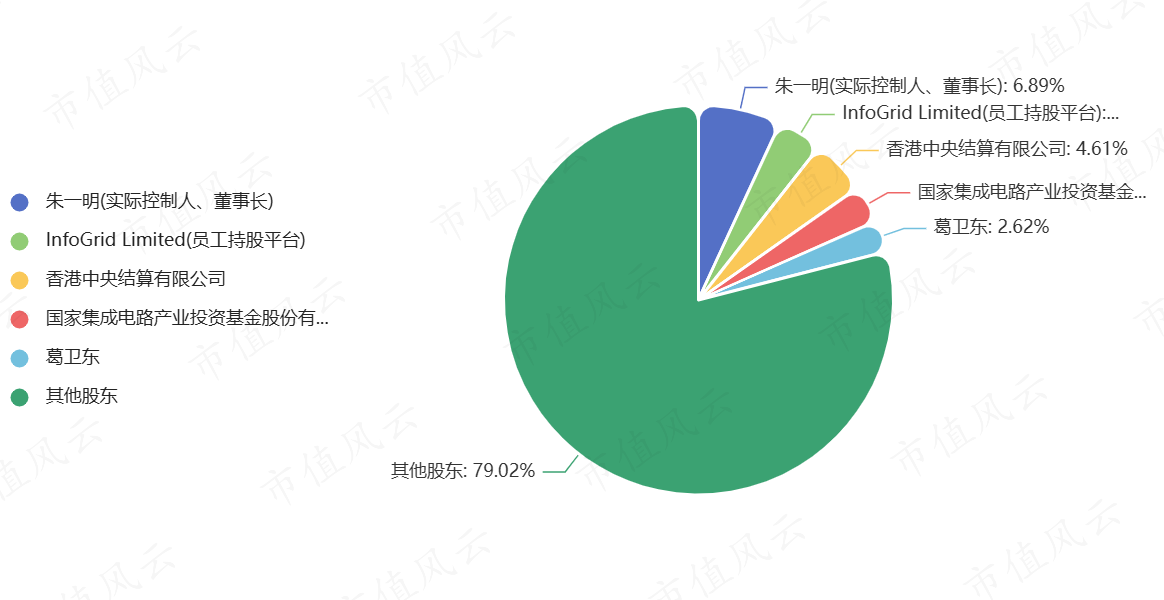

兆易创新的股权结构相对分散,创始人朱一明为实际控制人。

兆易创新股权结构

资料来源:爱企查

从股权结构来看:

-

实际控制人:朱一明直接持有公司6.89%股份,同时通过一致行动人InfoGrid Limited(员工持股平台)间接持有公司3.74%股权,合计持有公司10.63%的表决权,为公司实际控制人。

-

主要股东:除朱一明外,主要股东还包括香港中央结算有限公司(4.61%)、国家集成电路产业投资基金股份有限公司(3.12%)和资本大佬葛卫东(2.62%)。

-

股权特点:股权结构相对分散,机构投资者参与度高,国家集成电路产业投资基金的参与显示了国家对公司的支持。

5.2 管理团队

公司高管团队技术背景深厚:

-

朱一明(董事长):清华大学学士、硕士,美国纽约州立大学石溪分校硕士,曾任ipolicy Networks Inc.资深工程师、Monolithic System Technologies Inc.项目主管。

-

何卫(总经理):曾任北京微电子技术研究所集成电路部副主任、中芯国际北京销售部副处长。

-

其他高管:分管存储器、MCU事业部的胡洪、李宝魁分别担任公司董事和副总经理,均为芯片设计工程师背景。

公司管理团队具有丰富的行业经验和技术背景,有利于公司的技术创新和业务发展。

5.3 股东行为

作为公司实际控制人,朱一明多次通过回购股份等方式表达对公司未来发展的信心:

-

2024年2月,朱一明提议公司以1-2亿元回购股份用于股权激励及/或员工持股计划。

-

2024年8月,朱一明再次提议公司以1.5-2亿元回购股份用于注销并减少注册资本。

这些行为表明实际控制人对公司长期价值的认可,有助于增强投资者信心,促进公司长期稳定发展。

六、投资价值与风险分析

6.1 投资亮点

-

行业领先地位:在NOR Flash、SLC NAND Flash、利基型DRAM和MCU等多个领域均处于全球前十、中国内地领先地位,市场竞争力强。

-

多元化产品布局:形成"感存算控连"生态协同解决方案,产品覆盖面广,抗风险能力强。

-

技术创新能力:持续推出行业领先产品,保持技术优势,如率先实现45nm节点SPI NOR Flash大规模量产。

-

业绩复苏明显:2024年营收和净利润均实现大幅增长,显示出较强的业务韧性和抗风险能力。

-

A+H双重上市战略:有助于提升公司国际化品牌形象,拓宽融资渠道,支持研发投入和业务扩张。

6.2 主要风险

-

行业周期性风险:半导体行业具有明显的周期性特征,市场需求和产品价格波动较大,可能影响公司业绩稳定性。

-

市场竞争加剧:随着国内外厂商加大投入,市场竞争可能进一步加剧,特别是MCU领域,毛利率已经连续两年下滑。

-

技术迭代风险:半导体行业技术更新迭代快,如果公司未能及时跟进技术发展趋势,可能面临技术落后的风险。

-

国际贸易摩擦:全球半导体产业链受国际贸易摩擦影响较大,可能对公司的供应链和海外业务造成不利影响。

-

汇率风险:公司海外业务占比较高,汇率波动可能对公司的财务状况产生影响。

七、结论与展望

兆易创新作为中国领先的多元化芯片设计企业,在多个细分领域占据全球前十、中国内地领先地位,具有较强的技术实力和市场竞争力。公司通过持续的技术创新和多元化产品布局,形成了"感存算控连"生态协同解决方案,为客户提供一站式解决方案。

2024年,公司业绩显著回升,营收和净利润均实现大幅增长,显示出较强的业务韧性和抗风险能力。A+H双重上市战略有助于提升公司国际化品牌形象,拓宽融资渠道,支持研发投入和业务扩张。

未来,随着AI时代的到来和端侧AI的蓬勃发展,兆易创新有望抓住历史性发展机遇,进一步巩固和提升市场地位。同时,公司也需要应对行业周期性、市场竞争加剧、技术迭代等风险挑战。

总体而言,兆易创新作为中国半导体设计领域的领军企业之一,具有较高的投资价值,但投资者也需关注行业周期性和市场竞争等风险因素。

本文由阶跃星辰深入研究功能生成。

参考资料:

- 兆易创新港股上市申请版本文件

- 弗若斯特沙利文报告

- 兆易创新2022-2024年财务数据

- 兆易创新公司公告

回复

回复