会员

会员 下载APP

下载APP

$视源股份(002841.SZ)$

视源股份当前市值331.34亿元,对应的2026年动态PE为331.34/(2.469+3*14.03)=7.44099,不到7.5倍,而业绩弹性刚刚开始释放,这是典型的认知差获利的好机会。

一、上半年预告炸裂,拆开看一看

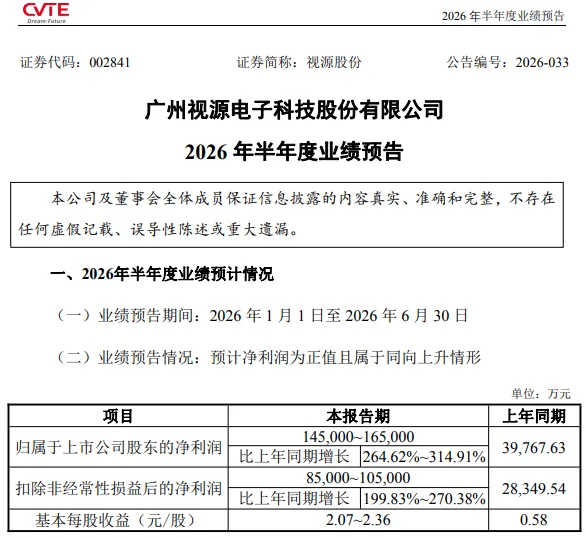

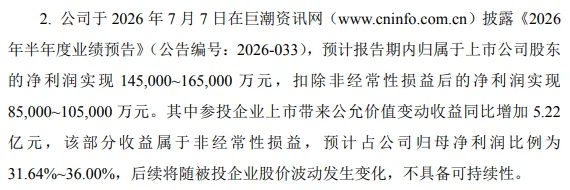

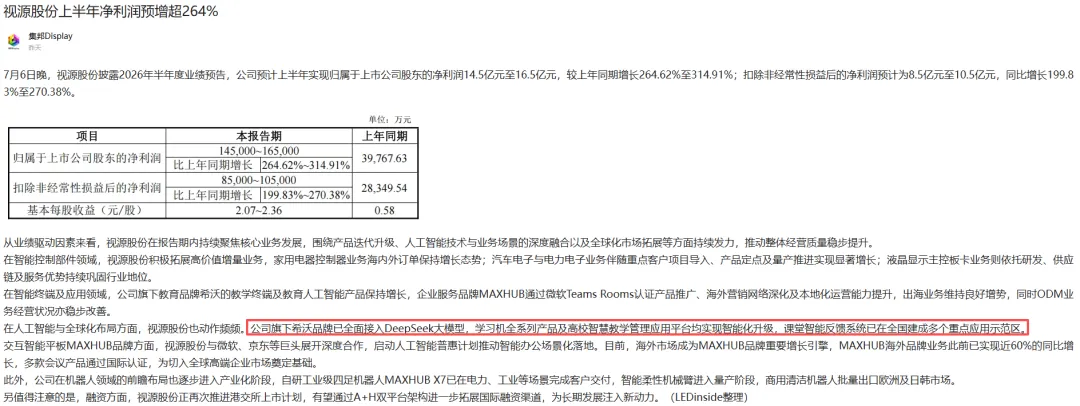

7月6日晚公司披露,2026上半年归母净利润14.5–16.5亿元,同比+264.62%至+314.91%;扣非归母8.5–10.5亿元,同比+199.83%至+270.38%。

根据异动公告,参投企业上市带来公允价值变动收益同比增加5.22亿元,计入非经常性损益,占预告归母区间的31.64%–36%,这部分随股价波动、不可持续。

把这块剔掉看主业,上半年扣非中值9.5亿,相当于一季度扣非1.9亿 + 二季度单季扣非约7.6亿,说明了二季度的主业加速度纪委凶悍。

对照2026一季度季报,营收62.03亿,同比+23.95%,归母2.47亿,同比+52.45%,扣非1.9亿,同比+82.52%,毛利率20.75%。

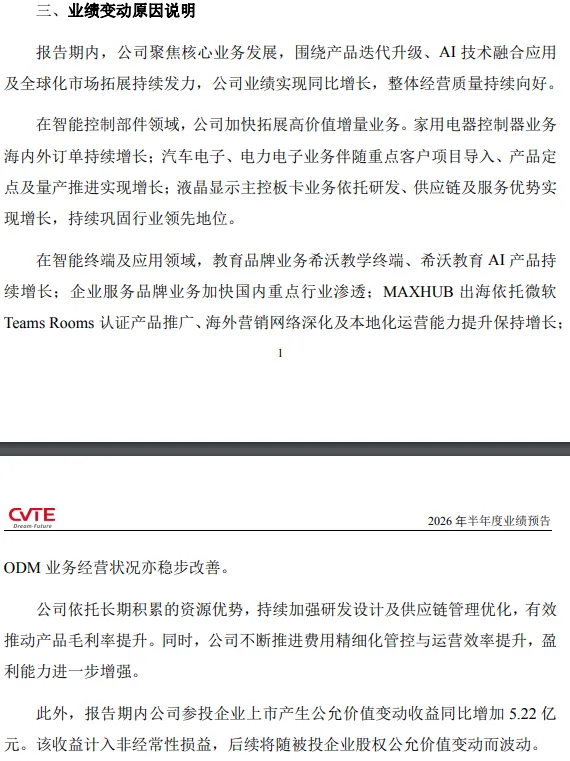

也就是说,二季度单季扣非几乎是一季度的4倍(如果按照上限计算还超过4倍)。这不是季节性能解释的,是家电控制器海外订单、汽车电子定点量产、MAXHUB出海、希沃AI四线一起放量的共振结果。

二、三大护城河,用数据说话

市场长期给视源按家电板卡估值,是因为没认知到它的份额结构。

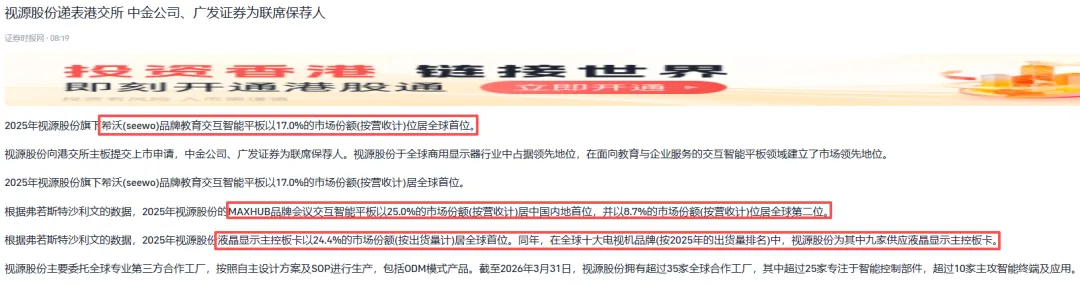

弗若斯特沙利文2025年数据显示,液晶显示主控板卡全球出货份额24.4%,全球前十TV品牌里九家是它的客户。

希沃(seewo)教育交互智能平板按营收计全球份额17.0%排第一,叠加《"人工智能+教育"行动计划》政策催化,希沃已全面接入DeepSeek大模型,学习机全系列+高校智慧教学平台已完成智能化升级,课堂智能反馈系统多省市建示范区。

MAXHUB会议交互智能平板按营收计国内份额25.0%第一,全球8.7%第二,关键是2026年通过微软Teams Rooms认证,海外品牌业务此前已录得近60%同比增长,多款产品过国际认证切入全球高端企业市场。

这三条护城河都是比较过硬的,有实际数据的支撑,估值锚不该只看板卡。

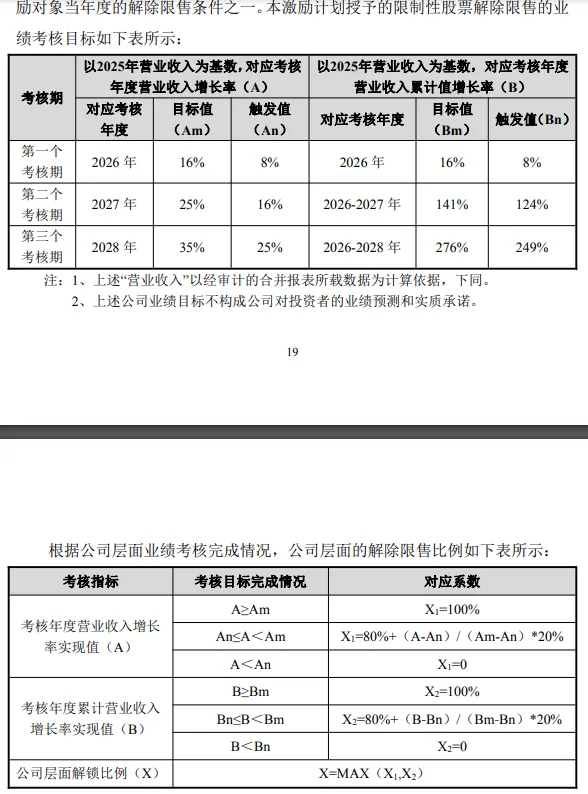

2026年4月公司发了限制性股票激励计划,考核目标以2025年营收为基数,2026–2028年营收增速分别不低于16%/25%/35%,而且2026-2028年营收累计值不低于276%。

管理层敢给这个锚,说明对家电控制器、汽车电子、MAXHUB出海的订单可见度是有底的,毕竟一直增速可不够高。

三、2026年业绩预测

2026年上半年归母中值15.5亿(含5.22亿参投浮盈),扣非中值9.5亿。假设下半年扣非环比二季度持平,全年扣非约19亿。

国投证券预期2026年归母26.01亿元,提出5.22亿,为20.79亿元,比较合理大胆。文章开头就说到,按照那种算法,动态估值7.5倍;如果对扣非中值9.5亿×2=19亿,动态PE约17倍。横向比康冠科技、鸿合科技、兆驰股份这些可比公司平均PE在60倍以上,视源作为板卡全球第一+教育平板全球第一+会议平板国内第一的三料龙头,17倍明显被错杀。

若按照2026年给25倍PE,市值应该为475亿元,相对当前47.39元还有43%空间,还应该有4个板。

四、机器人已不是PPT是彩蛋

很多人不知道视源机器人业务已经兑现,自研工业级四足MAXHUB X7在电力/工业场景已交付客户,智能柔性机械臂进入量产,商用清洁机器人批量出口欧洲+日韩。这块当前对营收贡献还小,但2027–2028会是第三增长曲线。

回复

回复