会员

会员 下载APP

下载APP

浙江伟星实业发展股份有限公司(以下简称“伟星股份”)创建于1988年,前身为临海市伟星塑胶制品有限公司,2004年作为中小板首八家企业在深交所成功上市,成为国内钮扣和拉链行业的首家上市公司——伟星股份(002003.SZ)。

这个靠钮扣和拉链发家,如今已成为国内规模最大、品种最齐全的服装辅料企业,又有一颗“军工”心?梦想总是要有的,万一实现了呢。

这个故事就要从2015年开始讲起:

一、纽扣拉链企业的军工梦

1、并购中捷时代,跨入军工领域

成立于2006年的北京中捷时代航空科技有限公司(以下简称“中捷时代”),主要从事于高端军用卫星导航产品的研发、生产和技术服务,产品主要包括:卫星导航接收机、天线、抗干扰处理器和导航终端设备整机等。

2015年9月,伟星股份公告发布了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,提出收购中捷时代。

2016年4月,证监会发布《关于核准浙江伟星实业发展股份有限公司向侯又森等发行股份购买资产并募集配套资金的批复》,同意此项收购。

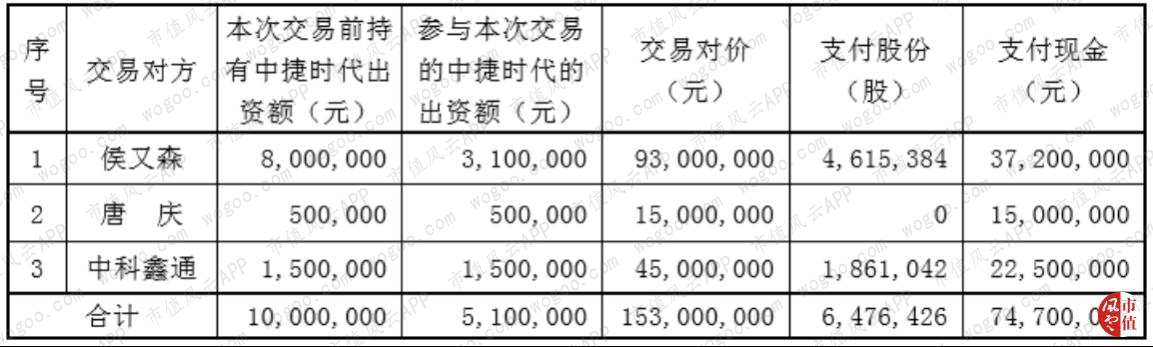

2016年5月,伟星股份通过发行股份和支付现金的方式,作价1.53亿元购买中捷时代51%的股权,完成过户,并在2016年年报中宣告“迈出了高端制造+军工的双主业发展步伐”。

2018年5月,又以9,790万元的价格收购侯又森持有的中捷时代9%的股权,公司所持中捷时代的股份将由51%增至60%。

并购之旅到此结束。

再来扒一扒这位存在感很强的中捷时代原实控人侯又森先生,2016年5月被收购后持有伟星股份1.09%的股份,同时被聘为伟星股份董事、副总经理,今年6月换届辞去副总经理职务。这位军工板块的关键掌舵人,介绍却十分简洁:本科学历,具有十多年的企业决策管理经验,中捷时代执行董事。

中捷时代自身由于从事高端军用设备,拥有武器装备科研生产资质、武器装备科研生产许可证和武器装备科研生产单位二级保密资质。

中捷时代,从公司到董事都弥漫着浓浓的神秘感。

2、完成业绩承诺,立马 “业绩大变脸”

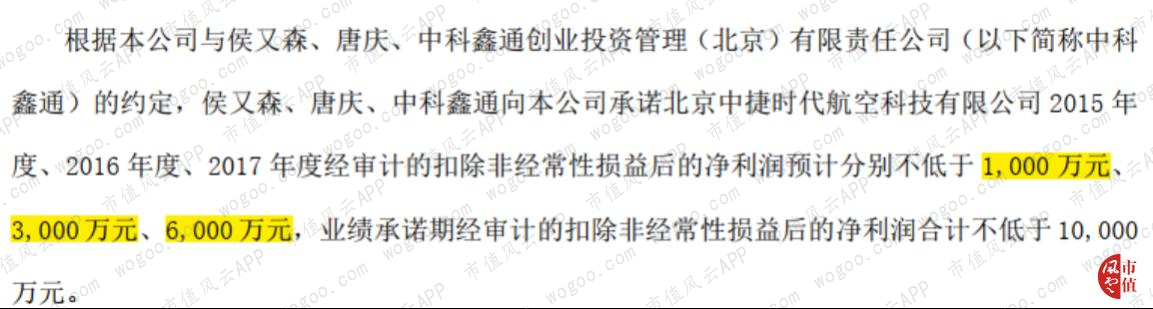

收购中捷时代时,约定的盈利预测与业绩补偿安排如下:

2015到2017年间,中捷时代随未完成2016年业绩承诺,但三年合计扣非净利润超过累计业绩承诺。

但是结合业绩承诺期前后的净利润变化情况,火队不禁打了个冷颤。

由于《北京中捷时代航空科技有限公司审计报告》是在2015年9月出具的,审计数据截止时间为2015年6月30日,而2016年中捷时代才并入伟星股份合并报表中,故不可得中捷时代2015年年末的营收与净利润数据。

中捷时代2013年净利润为-352.01万元,2014年勉强扭亏为盈为17.75万元。

2015年上半年净利润为-10.81万元,到年末就达到1,003.4万元,刚好压线完成业绩承诺。

2016年净利润仅为1,710.15万元,归母净利润为1,788.3万元,距离3,000万元的业绩承诺还有一大截,在年报中解释原因为军改。

2017年的净利润高达7,469.91万元,归母净利润7,543.92万元!一举拿下业绩承诺,甚至还超标完成。

业绩承诺期一过,2018年净利润大幅下降为2,855.49万元,今年上半年的净利润为-642.71万元。

这个变脸速度,杠杠的。

3、徒留巨额商誉在风中凌乱

伟星股份收购中捷时代时,评估基准日的净资产账面价值为938.81万元,收益法评估后值为 30,311.63 万元,增值额为29,372.82 万元,增值率高达3,128.73%。

2016年以1.53亿元作为交易对价收购后,形成账面原值为1.45亿元的巨额商誉。

但中捷时代因军改,2016年当年业绩承诺就未完成,仅计提了710.48万元的商誉减值准备。

2018年利润下滑62.15%后,再次计提2,353.35万元减值准备。但两次计提之后,仍留下1.14亿元商誉,结合中捷时代2019年上半年业绩变化,今年大概率继续减值。

二、蓦然回首,还是老本行“香”

1.服饰业营收占比99.95%

2019年半年报中纺织服装、服饰业的营收13.14亿元,同比增加3.96%,占比高达99.95%。

其中钮扣营收5.81亿元,同比增加8.65%,占比为44.2%;拉链凭借“SAB”品牌打下营收52.19%的半壁江山,营收6.86亿元,比上年同期略有下降。

得益于伟星服装辅料强大的生产能力,半年报宣称目前已经能够年产钮扣 100多亿粒、拉链 5 亿多米。

反观兴师动众并购回来的中捷时代,营收占比仅为0.05%。在中捷时代营业收入达最高点的2017年,营收占比仍只为7.35%。

数据来源:东方财富Choice数据

从近几年各产品的营业收入情况来看,主要产品钮扣与拉链的营收一直保持稳定发展,其中拉链占比更高,钮扣虽“退居二线”但仍能保证年10亿的营收额。

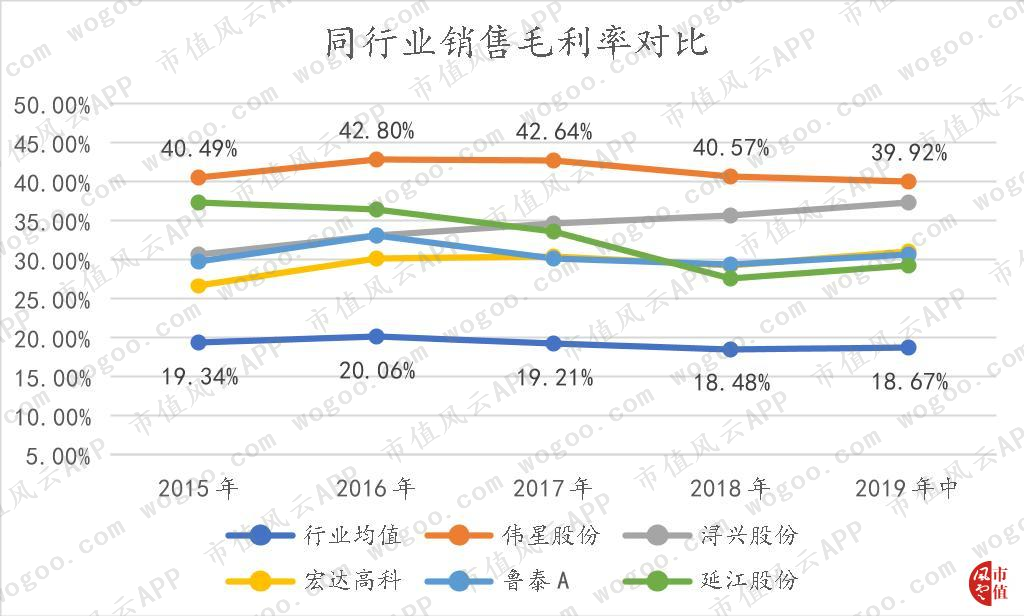

2.销售毛利率稳居第一

钮扣拉链合起来一年就能挣20多亿元,那这种服装辅料的毛利率如何?火队选取了申万二级纺织服装-纺织制造行业中全部30家公司的前五名作为对比。

近几年,伟星股份的产品毛利率基本维持在40%左右,远远超出行业均值,拔得头筹,且各年波动较小,近两年有缓慢下降趋势。

其他公司的毛利率基本在25%—40%的区间波动,没有一年能追上伟星股份。

再分产品来看毛利率,可以发现2018年与今年上半年毛利率下降的秘密就在于拉链,拉链毛利率持续大幅下降,而钮扣的毛利率则处于上升趋势。

根据《2019年8月19日投资者关系活动记录表(一)》所述毛利率下降主要原因为产品结构调整,金属拉链订单量下降;钮扣产品成本降低,金属钮扣与大客户合作加深。

三、其他财务分析

1.存货周转稳定,应收周转率稳定下降

2015-2018年,伟星股份存货周转率大体平稳,略有下降,波动较小,2018年存货周转率为5.28,在行业30家公司中排名第九。

但应收账款回收能力较差,应收账款周转率逐年稳定下降,2018年达到最低点4.56,在行业30家公司内排名25。

![]()

结合近年来应收账款情况来看,伟星股份中报的应收账款一般都高于年报,但总体水平仍不断走高,2019年中报为7.24亿元,上年同期为6.21亿元,同比增长16.59%。

2.资产负债率逐年上升,短期借款大幅增加

资产负债率逐年增加,2018年和今年上半年都出现了大幅上升,达到最高值30.18%。

流动比率与速动比率持续下降,在2019年中报中流动比率1.73在行业内排名13,高于行业均值1.28,速动比率1.31行业排名11,高于行业均值0.76。

流动负债近几年所占负债比例都高达90%以上,其中短期借款与应付账款占比较高。

而在2019年中报短期借款足足增加了2.5个亿!

具体去做什么了,人家没披露,咱也不敢说,咱也不敢问。

反正今年上半年光利息支出已经大幅增长到629.2万,同比增长117.46%。

再来看一下现金流情况,经营活动净收益比近年来均维持在1左右,今年上半年略有下滑,整体水平仍较高,说明收现能力较好。

经营活动现金流量净额近年来均存在中报低于年报情况,但结合今年上半年资产负债率上升,短期借款以及应收账款大幅增加的情况,仍可能存在资金短缺。

3.现金分红超过75%

尽管负债水平增加了,但伟星股份的现金分红还是非常实在的,近三年的分红比例都在75%以上。

上市以来募资11.69亿元,分红21.54亿元,在A股排名156位。

结束语

拥有一颗“军工心”的伟星股份在《2019年8月19日投资者关系活动记录表(一)》中直接坦言现有业务与北斗导航关联不大,未来发展核心还是在服装辅料上。

依稀还记得2016年收购时,伟星股份梦想企业将走上高端制造+军工的双主业发展的道路,如今看来,这个梦想似乎很远。

回复

回复