会员

会员 下载APP

下载APP

来源Seeking Alpha,由salaryman翻译并整理

原作者:Wilsonville Capital

原文标题:Luckin Coffee IPO: BlackRock Financed The Chinese Starbucks

摘要

瑞幸咖啡(NASDAQ: LK)于2017年10月开始运营。该公司在中国经营着连锁咖啡店。

据Frost&Sullivan报道,就门店数量而言,瑞幸咖啡是第二大咖啡连锁品牌。

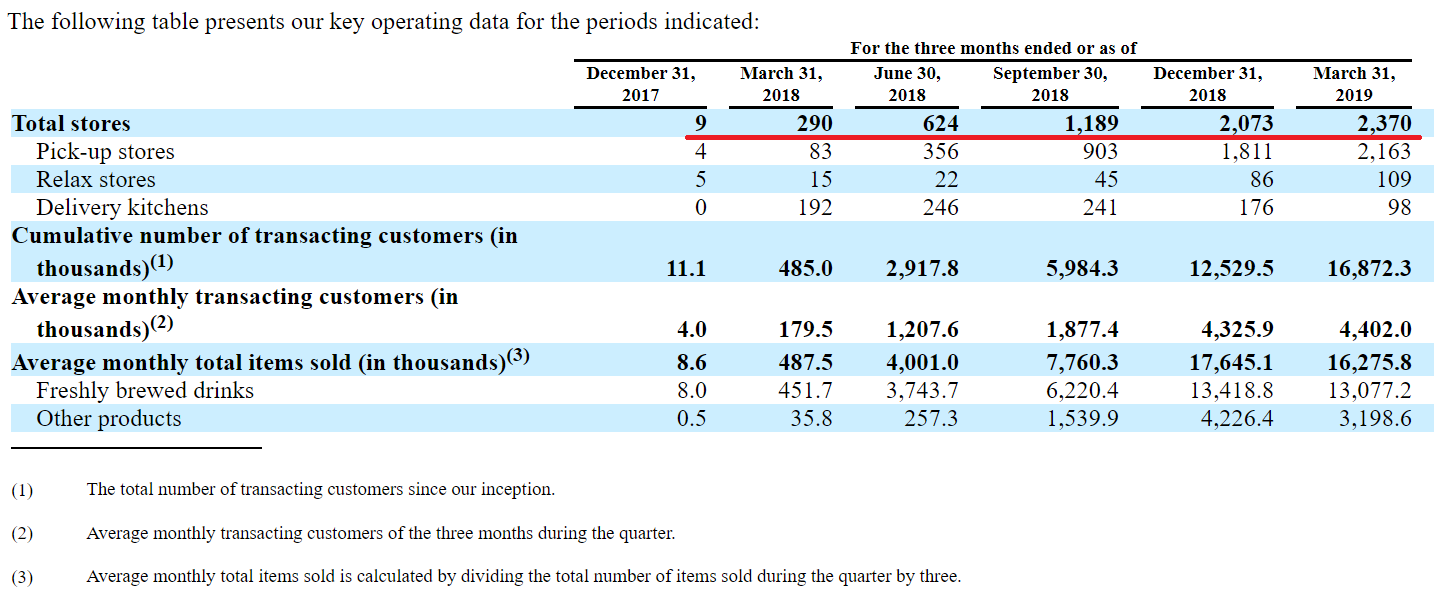

截至2017年12月31日,该公司有9家门店,一年后,这个数字是2,073家门店。

该公司提供100%无现金收银。客户可以使用手机app来订购产品。此外,他们可以在任何地方下单。

该公司预计将利用IPO的资金进行门店网络扩张,获取客户,研发,销售和营销以及其他目的。

瑞幸咖啡是一个值得关注的名字。虽然大多数投资者不会喜欢到很年轻的公司,但瑞幸已经经营了大量的门店。此外,如果销售继续以同样的速度增长,企业总价值应约为10-14亿美元。

来源:招股书

来源:招股书

业务

瑞幸咖啡于2017年10月开始运营。该公司在中国经营着咖啡店连锁店。

该公司还很年轻。然而,它已经拥有了巨大的规模。请记住,Frost&Sullivan报道瑞幸咖啡是门店数量第二多的咖啡连锁品牌。截至2019年3月31日,它共拥有2,370家门店,并在2018年销售了9,000万件商品。下图提供了有关此事的更多详情:

来源:招股书

许多分析师声称,瑞幸可能成为星巴克(NASDAQ:SBUX)在中国的重要竞争对手。 瑞幸还不能与星巴克相提并论,因为该公司没有那么多门店。在这基础上,让我们这样说吧。收入增长很快,这将使瑞幸很快成为一家大公司。此外,该公司的门店看起来非常像星巴克。有关此事的更多详情,请参见下图:

来源:QZ

来源:Pandaily

与星巴克相比,瑞幸的商业模式存在一些差异。首先,该公司提供100%无现金收银环境。客户可以使用手机app来获取产品。此外,他们可以在任何地方下单。

最后,该公司有几种类型的门店,包括自取式门店(Pick-up Stores)、休闲式门店(RelaxStores)、配送式厨房(Delivery Kitchens)。

然而,自取式门店占总店铺的90%以上。它们没有大量空间,但靠近商圈,大学,以及其它有大量咖啡需求的区域。以下几行提供了有关此事的更多细节:

来源:招股书

关键绩效指标显示瑞幸正在高速增长。截至2017年12月31日,该公司有9家门店,一年后,这个数字是2,073家门店。此外,在2017年12月,客户数量相当于1.1万,而在2019年3月,它接近超过1680万。有关此问题的更多详细信息,请参阅下表:

来源:招股书

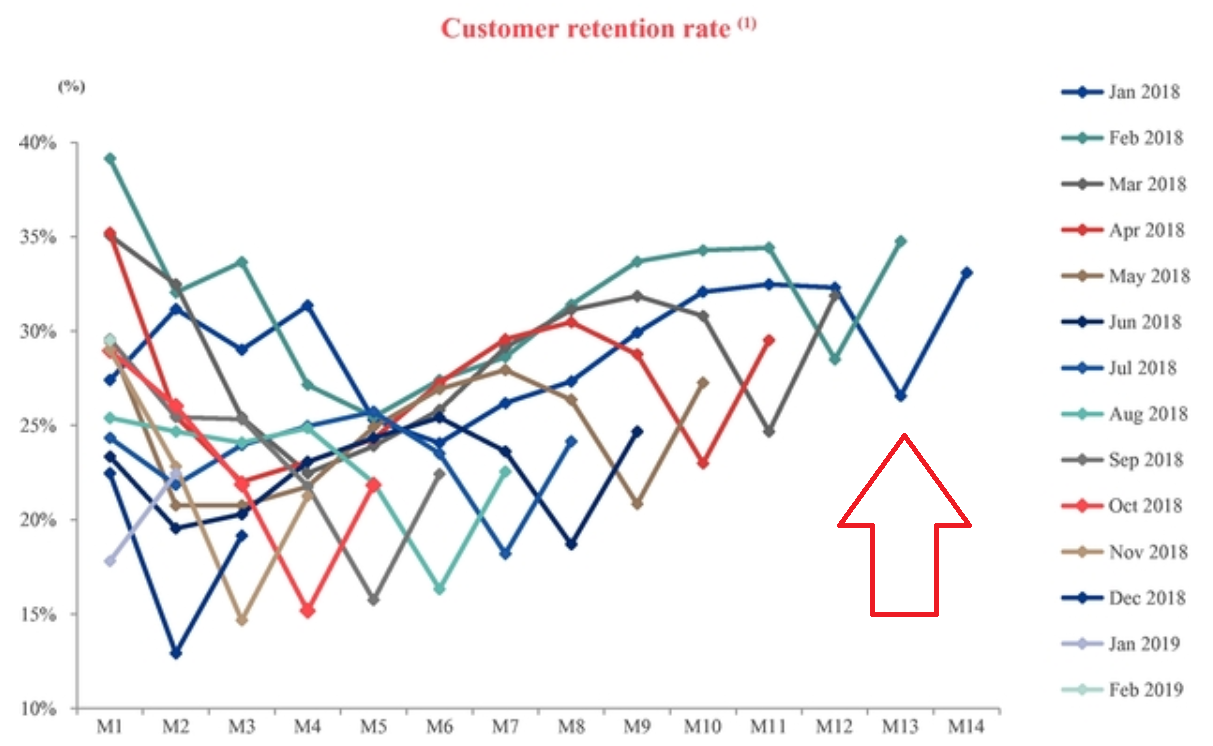

瑞幸似乎正在学习如何吸引新客户。 查看下图并注意瑞幸是如何使用大数据分析评估客户的行为的。

![]()

来源:招股书

客户留存率(来源:招股书)

该公司不拥有任何门店。相反,瑞幸决定在中国厦门租赁其门店和办公空间。 这种策略为公司提供了很大的灵活性,它将允许瑞幸很容易关闭其商业模式行不通的店铺。

资产

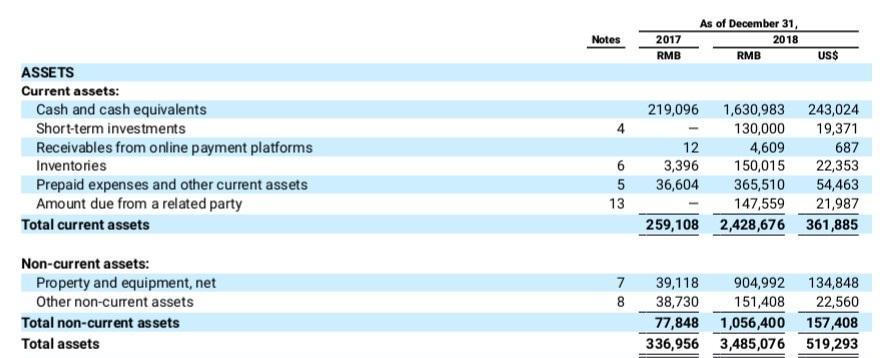

资产/负债比率为3倍,公司的财务状况似乎非常稳定。此外,现金占资产总额的比例为46%,是非常有利的。

最近资产的增加非常显著。它应该能打动大多数价值投资者。请记住,2018年资产总额增加了937%,达到5.19亿美元。此外,2018年手头的现金增加了644%,达到2.43亿美元。许多投资者正以极快的速度向公司提供资金。下图提供了资产列表:

来源:招股书

负债和合同义务

负债清单不应该让投资者担忧。瑞幸仅报告总负债1.69亿美元,其中金融债务为5200万美元。现金数额比公司债务更多。负债清单如下所示:

来源:招股书

此外,合同义务表并未表明任何令人担忧的义务。最大的合同义务是经营租赁承诺,价值人民币12.8亿元或1.86亿美元,一年内应付金额为人民币4.75亿元。

截至2018年12月31日,该公司拥有2.43亿美元现金,足以来支付这些合同义务。这是非常有益的。IPO投资者通常不愿意向需要支付大量合同义务的公司提供资金。下表提供了有关此事的进一步信息:

来源:招股书

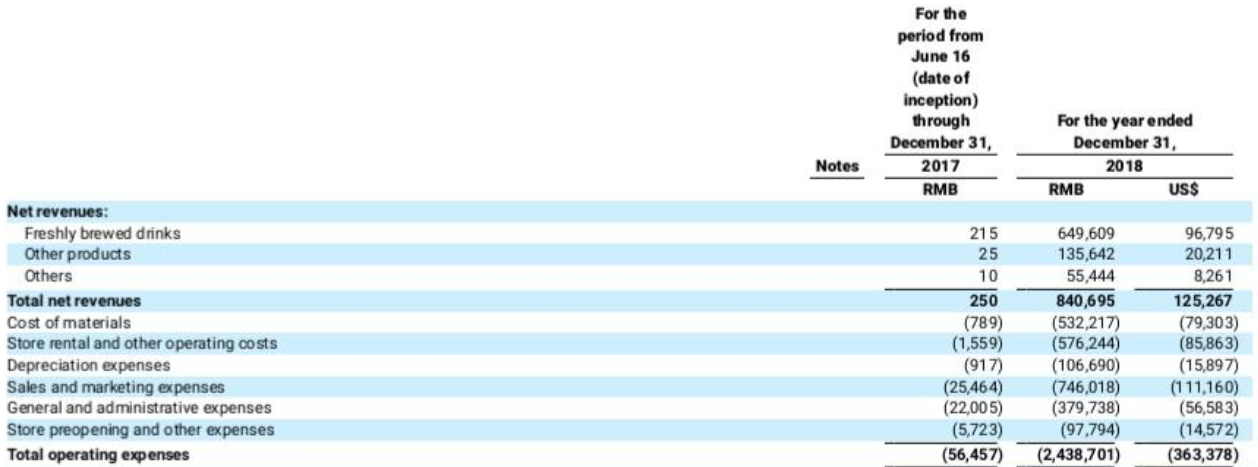

利润表

瑞幸的收入增长令人印象深刻。截至2018年12月31日止的年度,该公司报告了1.25亿美元收入。2017年6月16日至12月31日期间,公司仅报告了人民币25万元或3.6万美元。投资者应了解该公司于2017年开始营运。

在这基础上,该公司仍远未达到盈亏平衡点。2018年,总运营支出相当于3.63亿美元。下面的图片提供了利润表的顶部:

来源:招股书

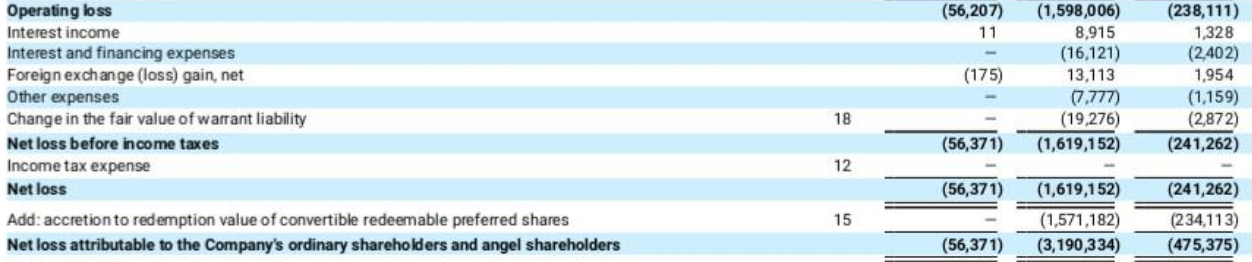

在截至2018年12月31日的年度中,瑞幸报告的净亏损为2.41亿美元,这是巨大的。净亏损与手头现金总额一样多,这令人担忧。这意味着公司需要大量融资才能在未来继续运营。净亏损报告如下图所示:

来源:招股书

所得款项用途

该公司预计将利用IPO的资金进行门店网络扩张,获取客户,研发,销售和营销以及其他目的。有利的是,公司不期望偿还债务或从现有股东那里回购股票。以下几行提供了有关此事的更多细节:

来源:招股书

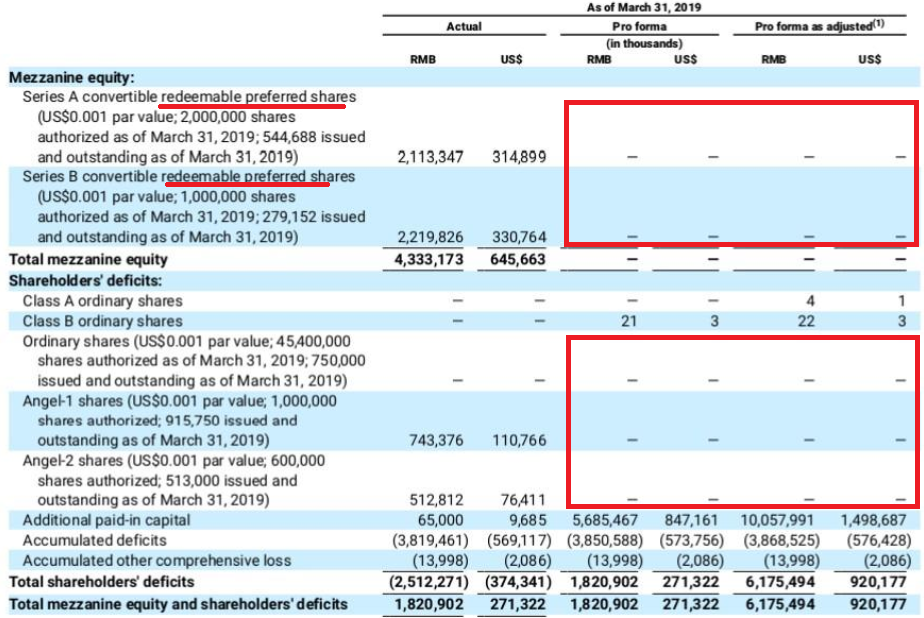

预期的股权结构

随着IPO的成功进行,公司预计将转换其可转换优先股和天使投资者持有的股份。这是非常有利的。请记住,股东不必担心可转换优先股可能造成的股票稀释。下图提供了有关此事的更多信息:

来源:招股书

竞争对手

招股书没有提供竞争者名单。那么,让我们使用Owler提供的列表:

来源:Owler

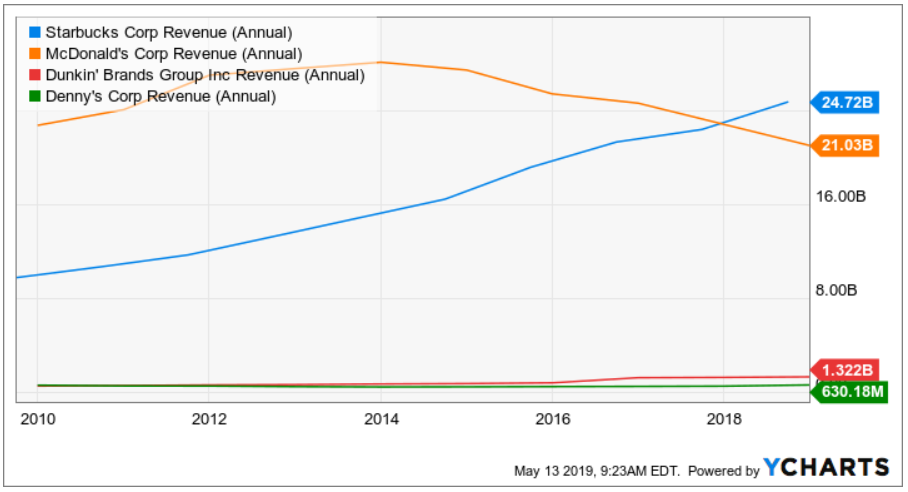

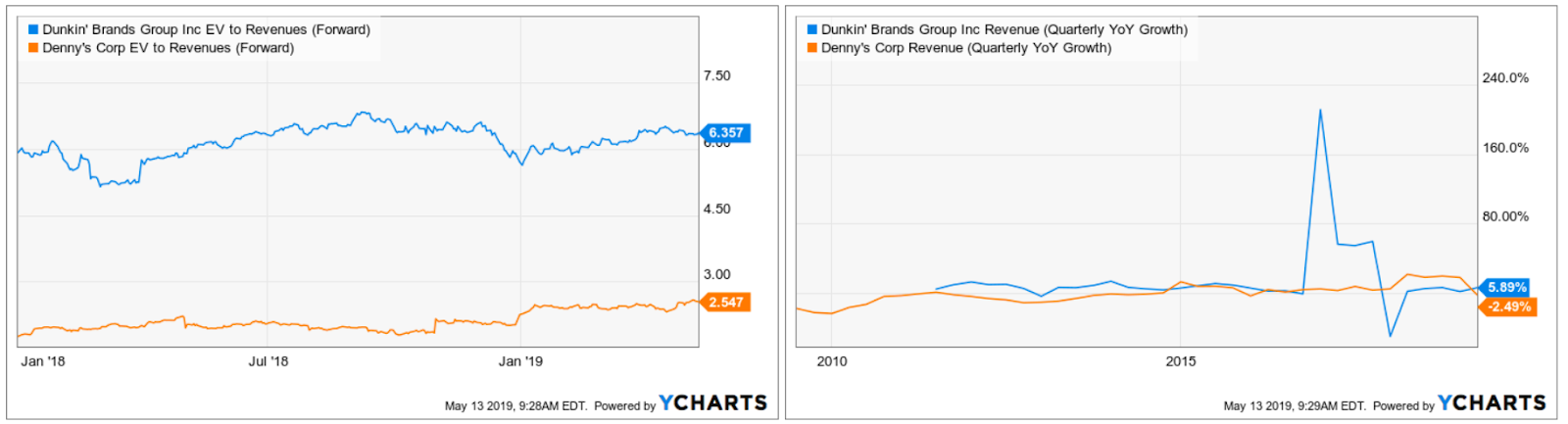

在Owler提到的竞争对手中,只有Dunkin'Brands Group(NASDAQ: DNKN)和Denny’s(NASDAQ: DENN)报告的收入可以与瑞幸相比。星巴克和麦当劳(NYSE: MCD)的收入超过210亿美元,远高于瑞幸的收入额。下表提供了有关此事的更多详细信息:

来源:YCharts

Denny’s和Dunkin'Brands Group的股价与远期销售额比例为2.5-6.3倍。但是,他们的收入增长微乎其微。他们的收入增长(季度同比)在-2%到5%之间。瑞幸的收入增长远远快于Denny’s和Dunkin'Brands Group报告的数字。下面的图片提供了有关此事的更多信息:

来源:YCharts

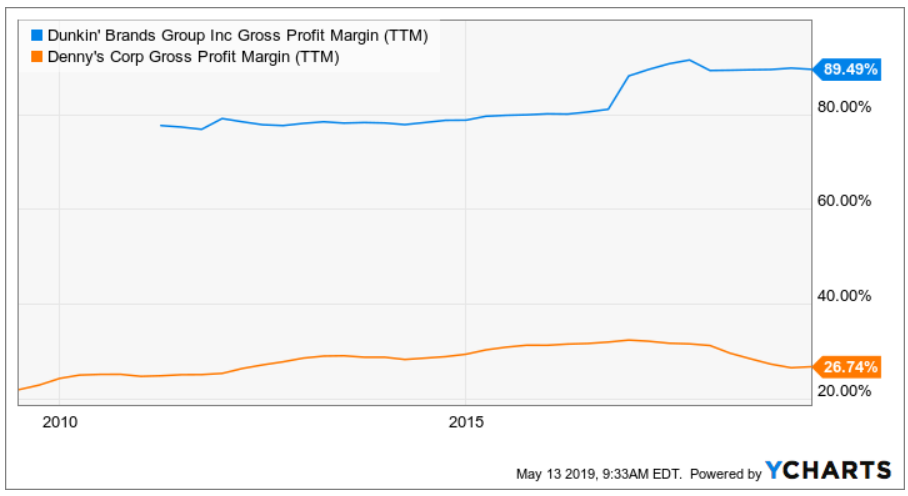

在这基础上,Denny’s和Dunkin'Brands Group报告的毛利率比瑞幸更高。 投资者应该考虑这个事实来评估瑞幸的估值。例如,Dunkin'Brands Group的毛利率超过89%。下表提供了有关此事的进一步信息:

来源:YCharts

考虑到以上引用的数字,瑞幸很容易以5-7倍的股价与远期销售额比例进行交易。该公司需要大量融资来为其运营提供资金,而且其毛利率为负。因此,超过7倍的比例似乎很昂贵。

截至2018年12月31日止的年度,该公司报告了1.25亿美元的收入。考虑到这一数字,假设2亿美元的远期收入似乎是合理的。以5-7倍的比例估值,企业总价值应约为11.4亿美元。

股东名单

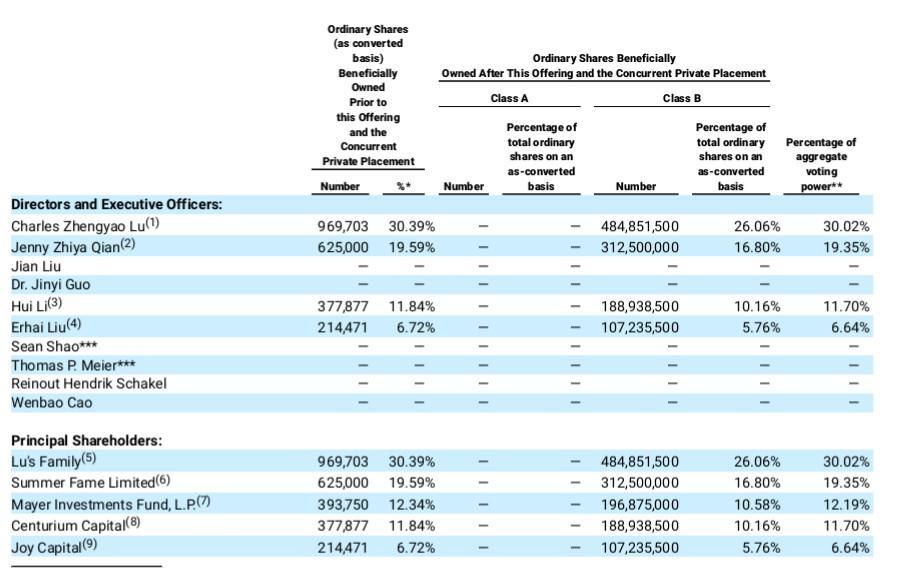

虽然瑞幸是一家非常年轻的公司,但它背后有许多机构投资者。有陆正耀的家族,Summer Fame Limited,Mayer Investments,Centurium和Joy Capital。瑞幸非常成功地向机构出售股份,这有助于该公司出售更多股票。 下图提供了机构投资者名单:

来源:招股书

融资机构清单很广泛,无法记录所有收购股票或可转换证券的公司。但是,投资者应该注意以下一些股东。查看下表并注意到贝莱德(NYSE: BLK)在瑞幸投资超过5000万美元:

来源:招股书

公司在开曼群岛注册成立

瑞幸咖啡于开曼群岛注册成立。它在英属维京群岛拥有一家实体,该实体在香港拥有多家子公司。最后,该集团在中国拥有六个以上的经营实体。业务结构如下所示:

来源:招股书

瑞幸在开曼成立的事实令人担忧。这意味着小股东不会像美国公司那样受到保护。请记住,开曼群岛的证券法并不像美国那样发达。以下几行提供了有关此事的进一步信息:

“根据开曼群岛法律,我们的股东权利和董事的受托责任并不像美国某些司法管辖区的法规或司法判例那样明确。”

来源:招股书

此外,小股东不能对管理层或领导公司的董事提起诉讼。最后,由于资产位于中国,美国的法官可能无法对瑞幸采取行动。阅读下面的行,了解有关此事的更多详细信息:

“此外,开曼群岛公司可能没有在美国联邦法院提起股东衍生诉讼的地位。”

来源:招股书

关联方交易和双层股权结构

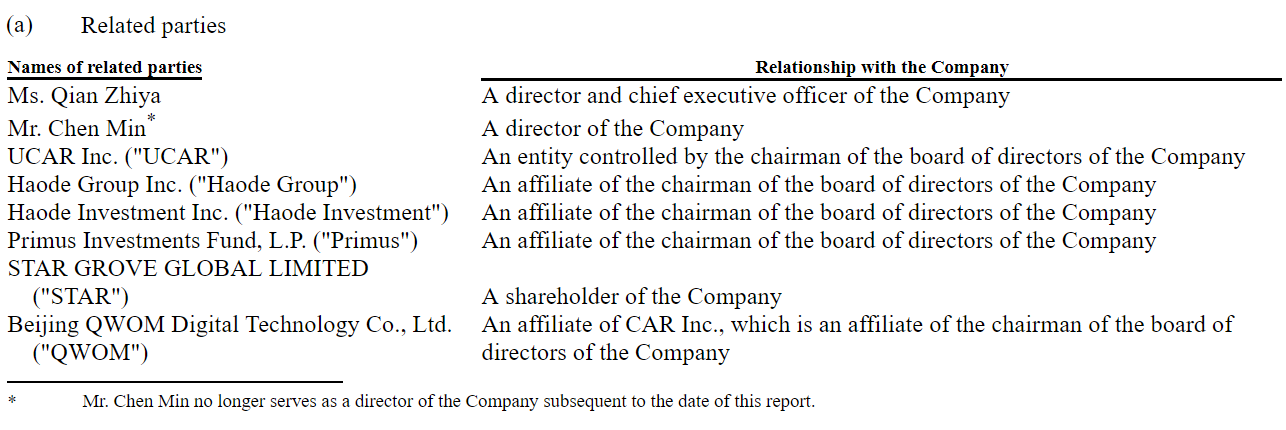

该公司还报告了与董事和若干董事关联公司的关联交易。关联方列表如下所示:

来源:招股书

虽然中国公司通常会披露此类交易,但投资者应该了解这些交易。请记住存在利益冲突。董事可能正在进行不会使公司受益但对自己有利的交易。

此外,双层股权结构也不利。该公司预计将拥有B类股票,其投票权将超过A类股票的十倍。这意味着一些股东可能拥有大量的投票权,这可能会允许他们阻止收购。以下几行提供了有关此事的更多细节:

“每股A类普通股有权投一票; 每份B类普通股有权投十票,并可由其持有人随时转换为一股A类普通股。A类普通股在任何情况下均不可转换为B类普通股。”

来源:招股书

结论和风险

凭借令人印象深刻的销售增长,瑞幸很可能拥有接近11.4亿美元的企业价值。贝莱德和许多机构投资者决定投资该公司这一事实非常有利。这意味着强大的资金经理是公司的幕后推手。

在这基础上,还有几个风险。首先,该公司非常年轻,一些投资者可能不会欣赏。大多数保守的投资者可能会等待,看看2019年的收入增长能否持续。此外,它在开曼群岛建立的事实并不理想。请记住,在开曼群岛,股东的保护并不像在美国那样好。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复