会员

会员 下载APP

下载APP

—头条关注—

2、商务部新闻发言人就美对华发起301调查发表谈话。美国时间4月17日,美贸易代表办公室宣布发起针对中国海事、物流和造船业的301调查。中方对此强烈不满,坚决反对。我们敦促美方尊重事实和多边规则,立即停止错误做法,回到以规则为基础的多边贸易体制中来。中方将密切关注调查进展,并将采取一切必要措施,坚决捍卫自身权益。(商务部网站)

1、中美金融工作组在美国华盛顿举行第四次会议。双方就两国货币政策与金融稳定、金融监管合作、金融市场制度性安排、跨境支付和数据、可持续金融、反洗钱和反恐怖融资、金融基础设施以及其他双方关心的金融政策议题进行了专业、务实、坦诚和建设性的沟通。会议还听取了双方技术专家组关于两国金融监管框架的汇报。双方同意继续保持沟通。(央行)

3、国家能源局发布3月份全社会用电量等数据。3月份,全社会用电量7942亿千瓦时,同比增长7.4%。城乡居民生活用电量1060亿千瓦时,同比增长15.8%。1~3月,全社会用电量累计23373亿千瓦时,同比增长9.8%,其中规模以上工业发电量为22372亿千瓦时。(财联社)

1、光刻机巨头爆雷!4月17日消息,因最新披露的一季度订单远低于市场预期,全球光刻机巨头阿斯麦(ASML)的股价大幅下挫。有分析师表示,阿斯麦最新的财务业绩并不是许多投资者所希望或预期的数字,其下降的幅度比预期的要大,可能是令人担忧的早期预警信号。

3、4月18日,苏州将召开低空经济发展推进大会。会上将发布一系列政策举措,为一批相关机构揭牌和授牌集中签约一批基金项目和建设项目并对苏州低空经济应用场景进行推介,从而推进苏州低空经济高质量发展。

5、三部门联合印发《关于进一步优化商业领域支付服务提升支付便利性的通知》。《通知》聚焦更好满足老年人、外籍来华人员等群体在商业领域的多样化支付服务需求,强化各地商务主管部门与中国人民银行分行协作。

—数据揭秘—

1、高新发展:未能与部分交易对方就收购四川华鲲振宇70%股权作价达成一致意见。

3、厦钨新能:拟2.78亿元投建高端能源材料工程创新中心项目。

5、瑞玛精密:普莱德(苏州)汽车空气悬架系统项目已建成部分产线。

7、岩山科技:拟1亿至1.2亿元回购股份,用于减少注册资本。

9、中来股份:控股子公司联合预中标27.56亿元户用光伏项目。

11、海翔药业:全资子公司原料药通过欧盟GMP认证。

13、海南矿业:一季度净利润同比预增38.07%—64.7%。

15、中国能建:一季度新签合同额3677.56亿元,同比增长23.53%。

17、卓胜微:一季度净利润同比预增64.82%—69.97%。

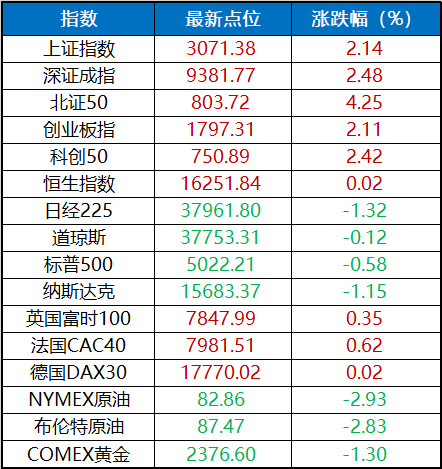

2、港股:港股三大指数勉强收红,恒指止步4连跌。电讯、工业板块涨幅居前,医药、汽车股回暖;科技网络股多数下跌,博彩、香港本地地产股走弱。大市成交991.91亿港元,南向资金实际净买入11.47亿港元,腾讯控股获净买入8.05亿港元最多,盈富基金遭净卖出50.61亿港元居首。中国台湾加权指数收盘涨1.56%,报20213.33点。

4、国内期货:国内商品期货夜盘收盘多数上涨,纯碱涨7.38%,玻璃涨3.43%,甲醇涨1.03%,原油跌2.86%。黑色系全线上涨,铁矿石涨3.6%,焦煤涨3.34%,焦炭涨2.28%,螺纹钢涨1.43%,热卷涨1.08%。农产品多数下跌,菜粕跌近1%。基本金属多数收涨,沪镍涨1.4%,沪锡涨1.19%,沪锌涨0.94%,不锈钢涨0.79%,沪铜涨0.61%,沪铝涨0.37%。沪金跌0.73%,沪银涨0.48%。

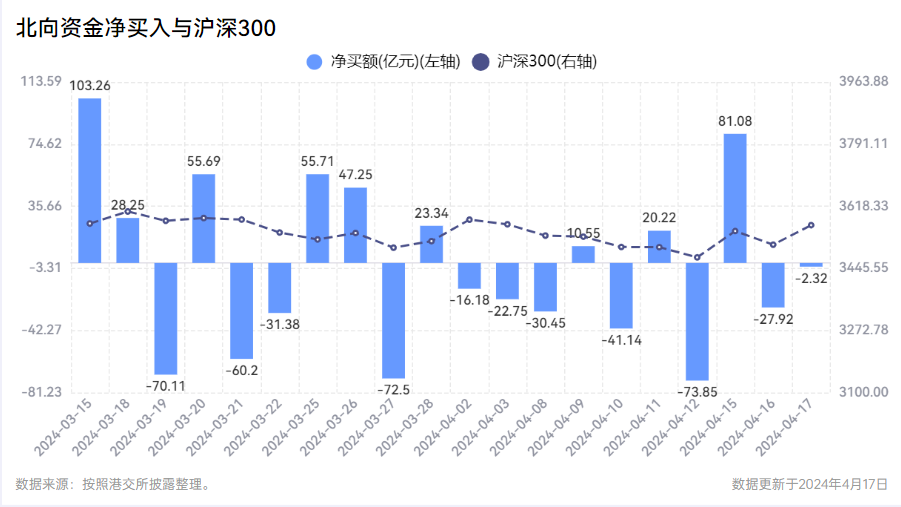

整体表现:昨日A股三大指数高开高走,集体大涨,前2日连续大跌的小微盘股强势修复。全市场成交9236.56亿元,较上个交易日减少281.11亿元。陆港通北向资金小幅净流出2.32亿元,南向资金净流入11.47亿港元。央行公开市场操作净回笼1700亿元,货币市场利率小幅波动。

(秦晓斌:S0130617050016)

1、国家发展改革委提出,加大政策实施力度,增强经济向好态势。多位国家发展改革委相关负责人4月17日在国新办举行的新闻发布会上表示,一季度经济运行延续回升向好态势,经济增速超出预期。做好二季度工作,关键是抓落实。要加大宏观政策实施力度,协同实施产业、投资、消费、就业、价格等方面政策,增强宏观政策取向一致性,推动形成政策合力。全力巩固和增强经济回升向好态势,推动高质量完成全年经济社会发展目标任务。(中国证券报)

—宏观要闻—

2、落实新“国九条”紧抓快办,多个证监局要求IPO辅导企业签署承诺书。上市发行入口关是新“国九条”提出的重点改革领域之一,监管一线正抓紧谋划具体措施。多个证监局近日下发通知,要求IPO辅导企业签署《提高拟上市企业申报质量承诺书》,承诺信息披露真实、准确、完整,树立正确的“上市观”,不以“圈钱”为目的盲目谋求上市等。(上海证券报)

—行业观察—

2、九部门发布《加快数字人才培育支撑数字经济发展行动方案(2024-2026年)》。紧贴数字产业化和产业数字化发展需要,用3年左右时间,扎实开展数字人才育、引、留、用等专项行动,增加数字人才有效供给,形成数字人才集聚效应。

4、4月17日,北京市医疗保障局等多部门共同发布《北京市支持创新医药高质量发展若干措施(2024)》。在着力提升创新医药临床研究质效、加力促进创新医药临床应用等方面提出了八大工作举措。业内人士认为,拓展创新药支付渠道,是此次《措施》的一大亮点。

6、硅料“至暗时刻”!价格早已击穿二线厂商成本线。进入4月以来,光伏硅料环节价格出现连续大幅下跌。4月17日,硅业分会公布的数据显示,P型致密料成交价格区间已经来到4.3万-4.9万元/吨,成交均价为4.59万元/吨。这一价格也较一个月前的成交均价下滑超两成以上。当前,硅料最新市场成交价格早已击穿二线厂商的成本价。

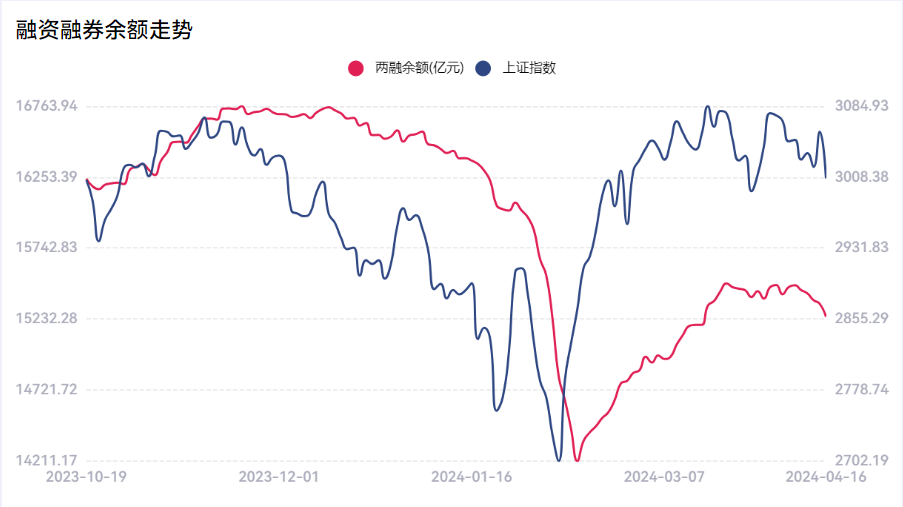

1、融资融券:4月16日,全市场融资融券余额为15249.06亿元,较前一交易日减少92.87亿元。其中,融资余额为14858.55亿元,较前一交易日减少74.11亿元;融券余额为390.52亿元,较前一交易日减少18.76亿元。天孚通信、中国中车、藏格矿业融资净买入额位列前三,分别获净买入1.17亿元、0.85亿元、0.77亿元。万泰生物、赛力斯、海油发展融券净卖出额位列前三,分别遭净卖出0.15亿元、0.14亿元、0.10亿元。

2、北向资金:北向资金昨日成交额为1431.93亿元,成交净卖出2.32亿元。其中,沪股通净卖出2.55亿元,深股通净买入0.23亿元。活跃个股方面,北向资金昨日净买入较多的有迈瑞医疗、北方华创、长安汽车,净买入金额分别为0.79亿元、0.47亿元、0.41亿元。北向资金净卖出较多的有宁德时代、贵州茅台、工业富联、阳光电源、五粮液,净卖出金额分别为6.13亿元、6.04亿元、5.29亿元、3.31亿元、3.29亿元。

3、龙虎榜:昨日机构席位资金合计净买入约9537.51万元。其中,净买入的个股12只,净卖出的个股12只。机构净买入最多的股票是金盾股份,净买入金额约5943.88万元;机构净买入居前的还有中远通、和林微纳、中润资源等股。机构净卖出最多的股票是北自科技,净卖出金额约4442.93万元;机构净卖出居前的还有天德钰、苏交科等股。

—公司要闻—

2、恒瑞医药:2023年净利润同比增长10.14%,拟10派2元。

4、天奇股份:拟与长安汽车等设立合资公司,开展电池回收业务。

6、金盘科技:签订多份变压器合同,累计金额约7.39亿元。

8、天赐材料:拟2亿元增资宜昌天赐,推进年产30万吨磷酸铁项目。

10、复星医药:子公司膦甲酸钠注射液药品注册申请获受理。

12、白云山:枸橼酸西地那非化学原料药上市申请获批。

14、益生股份:一季度净利润1.09亿元,同比下滑65.16%。

16、民德电子:拟收购广芯微电子约0.92%股权,加码功率半导体晶圆代工业务。

—全球市场—

1、美国股市:阿斯麦重挫7%拖累芯片股,标普纳指连跌四日。在昨日鲍威尔发表讲话之后,市场预期美联储年内只会降息一至两次。

3、国际原油及黄金:国际油价全线下跌,国际贵金属期货普遍收跌。

5、人民币汇率:周三在岸人民币对美元16:30收盘报7.2349,较上一交易日涨47个基点,夜盘收报7.2383。人民币对美元中间价报7.1025,调升3个基点。

—银河看市—

策略建议:证监会及时回应分红、退市等市场核心关切、市场对政策误读纠偏,昨日A股一改颓势集体大涨,错杀的小微盘股也有强势表现。结构方面,工程机械、低空经济火爆带动机械、军工强势领涨;九部门发文加快数字人才培育,近期表现弱势的TMT大幅上涨;年初至今领涨的煤炭、石油石化、银行等红利资产相对较弱。当前政策环境积极,发改委表态将加快推动超长期特别国债落地,政策呵护投资端,A股趋势向上,积极参与,关注错杀的优质小盘股补涨机会。

免责声明:所有展示信息仅供参考,不构成任何投资建议。银河证券对信息的准确性、完整性或可靠性、及时性不作任何保证,并非作为买卖、认购证券或其他金融工具的邀请或保证。投资者据此操作,风险自担。投资有风险,入市需谨慎。银河证券提示投资者请密切关注自身风险承受能力及投资目标,本信息中所涉及的产品或服务可能与您的风险承受能力不匹配,请根据自身风险承受能力审慎做出投资决策。

回复

回复