会员

会员 下载APP

下载APP

$燕京啤酒(000729.SZ)$

燕京啤酒2026年半年度业绩预告,是近期啤酒板块最值得拎出来单独说的一份业绩报告。

一、业绩是最硬的底气,必须全面盘一盘

7月6日晚公司公告,2026上半年归母净利润预计13.79亿—14.89亿元,同比增长25%—35%;扣非净利13.47亿—14.51亿元,同比增长30%—40%。倒推到单二季度,归母11.14亿—12.24亿元,同比+18.8%—30.6%,在一季度已经+60.19%的高基数上,二季度环比提速而非失速,

这是国盛证券7月7日研报里"超预期"三个字的真正分量。

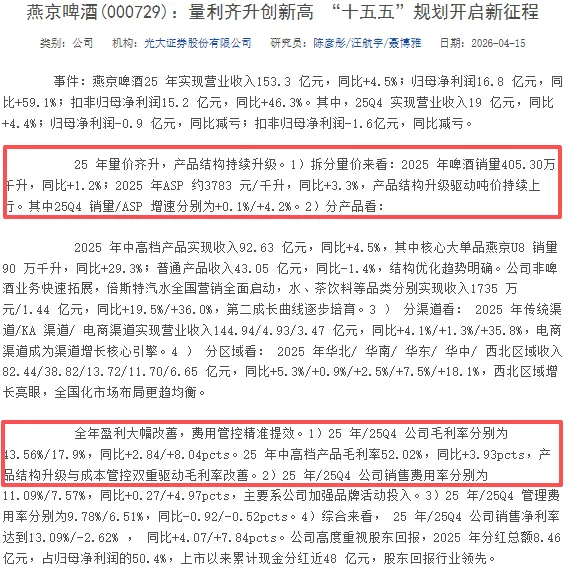

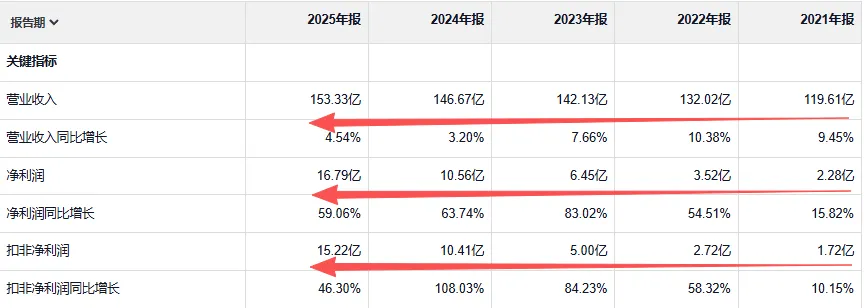

2025年全年燕京营收153.33亿元(+4.54%)、归母净利润16.79亿元(+59.06%),毛利率43.56%(+2.84百分点)、净利率13.09%。

2026一季度营收40.97亿元(+7.06%)、归母2.65亿元(+60.19%)、扣非+69.09%,毛利率46.32%。注意!注意!燕京啤酒一季度毛利率46.3%已经反超青岛啤酒同期的42.7%,但净利率燕京一季度仅8.89%,青岛17.8%。

但是你这么看,燕京投资逻辑也正是在此,毛利率已经追上头部,净利率还趴在地板,如果净利率往上每修1p个百分点,利润弹性就更大一点。

二、燕京U8五年奇迹,现在正是好时候

燕京U8五年销量,2022年39万千升、2023年53万千升、2024年69.4万千升、2025年90万千升。

五年来从10万千升到90万千升,CAGR超50%,在中国啤酒行业总量零增长的存量年代,这是独一份的超级大单品。

2026年3月高端全麦新品A10上市,"U8+A10"高低覆盖格局成型,U8扎根8元主流带做规模和现金流,A10主攻12元以上高端做品牌形象。

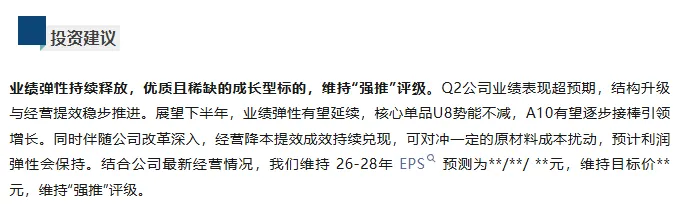

华创食饮7月7日研报的原话是"结构&效率双提升,业绩再超预期",强推评级。

2025年总销量405.3万千升(+1.21%),ASP约3783元/千升(+3.3%),中高档产品毛利率52.02%(+3.93pct)。

三、对标青岛啤酒,不一样的起跑线

青岛净利率已经跑到18%附近,往上空间基本到头;燕京从9%往18%努力,就是翻倍的利润弹性。

更关键的是燕京资产负债率30.9%,四家啤酒里最低,北京国资委背景+"二次创业、复兴燕京"+"十五五"一核两翼(啤酒+饮料倍斯特+健康食品纳豆),还有漓泉、惠泉(惠泉啤酒参考:《足球世界杯即将来袭,惠泉啤酒的机会来了?》)。

这些战略从2021-2025年应该说已经走通。

四、2026年业绩预测

26家机构一致预期2026年最大值21.61亿,(对应上半年已锁定13.8-14.9亿,下半年只需完成6.7-7.8亿,去年下半年是5.76亿低基数,达成概率高)。当前燕京PE(TTM)约18.5倍,青岛15.5倍,但是燕京增速59%给的PE 18.5倍,青岛增速5%给的PE 15.5倍,这定价是错的,错的就是机会。

对比青岛,同样的品牌底蕴、更肥的利润弹性、更低的起点,可以说重仓逻辑不在"稳",在"弹"。

回复

回复