会员

会员 下载APP

下载APP

硅片属于行业β远大于企业α的强周期赛道,研判行业景气度比分析企业单体经营更具参考价值。有了这个大前提,我们就来考察一下TCL中环(002129.SZ,公司)这家企业。

一、硅片行业:需求持续扩容,头部厂商开启涨价

大尺寸硅片是造高端芯片必不可少的基础材料,现在存储芯片技术不断更新换代,也让硅片行业迎来了更大的发展机会。

目前市面上造芯片,12英寸硅片已经是绝对主流。不管是高端的逻辑芯片、存储芯片,还是优质的模拟芯片、传感器芯片,只要是工艺先进的高端芯片,基本都得用12英寸硅片来生产。

现在人工智能飞速发展,各类智能设备、算力设备对芯片的计算、存储能力要求越来越高,芯片新品也在不停更新升级,这就直接让硅片的市场需求越来越大。

这里有两个关键的行业变化,大幅增加了硅片的用量:第一,现在火爆的HBM高带宽存储芯片,因为制作工艺需要多层晶圆堆叠、对成品率要求高,而且芯片尺寸更大,同样的存储容量,它消耗的硅片也相应增多。

第二,主流的闪存存储芯片,现在全面改用新的制作工艺——把两片12英寸硅片粘合在一起,才能做出一片合格的闪存芯片。这就意味着,生产这类芯片的硅片需求直接翻了一倍,给整个行业带来了稳定的增量市场。

需求增长直接带动硅片“量价齐涨”,销量走高的同时,价格也在持续攀升,行业头部企业已经开启了新一轮涨价。

2026年5月10日,全球三家顶尖的硅片大厂(信越化学、SUMCO、环球晶圆)统一宣布涨价,这是它们今年第二次调价:普通12英寸硅片涨价5%-8%,专门适配人工智能、高性能计算场景的高端硅片,涨幅更是高达18%-22%。算上今年两轮涨价,整体涨幅已经超过15%,涨价趋势已经完全落地。

其中还有一类重掺硅片,主要用来做功率芯片,广泛用在AI服务器电源、新能源汽车上。现在这两个行业需求爆发,这类硅片供不应求,缺货情况更严重,涨价幅度大概率会高于普通硅片。

从供货端来看,海外几家头部硅片企业,近几年只针对性扩产高端先进工艺的硅片,我们日常用的成熟工艺硅片,几乎没有新增产能,供货量十分有限,这也进一步稳住并推高了硅片的价格。

目前全球12英寸硅片市场基本被几家海外老牌企业垄断,国内高端硅片大多依赖进口,自给率较低,存在很大的替代空间。这就给TCL中环这样的国内硅片企业提供了国产替代的机遇。

二、磨底过程,业绩中规中矩

由于公司所处的行业整体仍处于磨底过程,所以单看2026年一季报表现,只能说中规中矩、缺乏亮点。

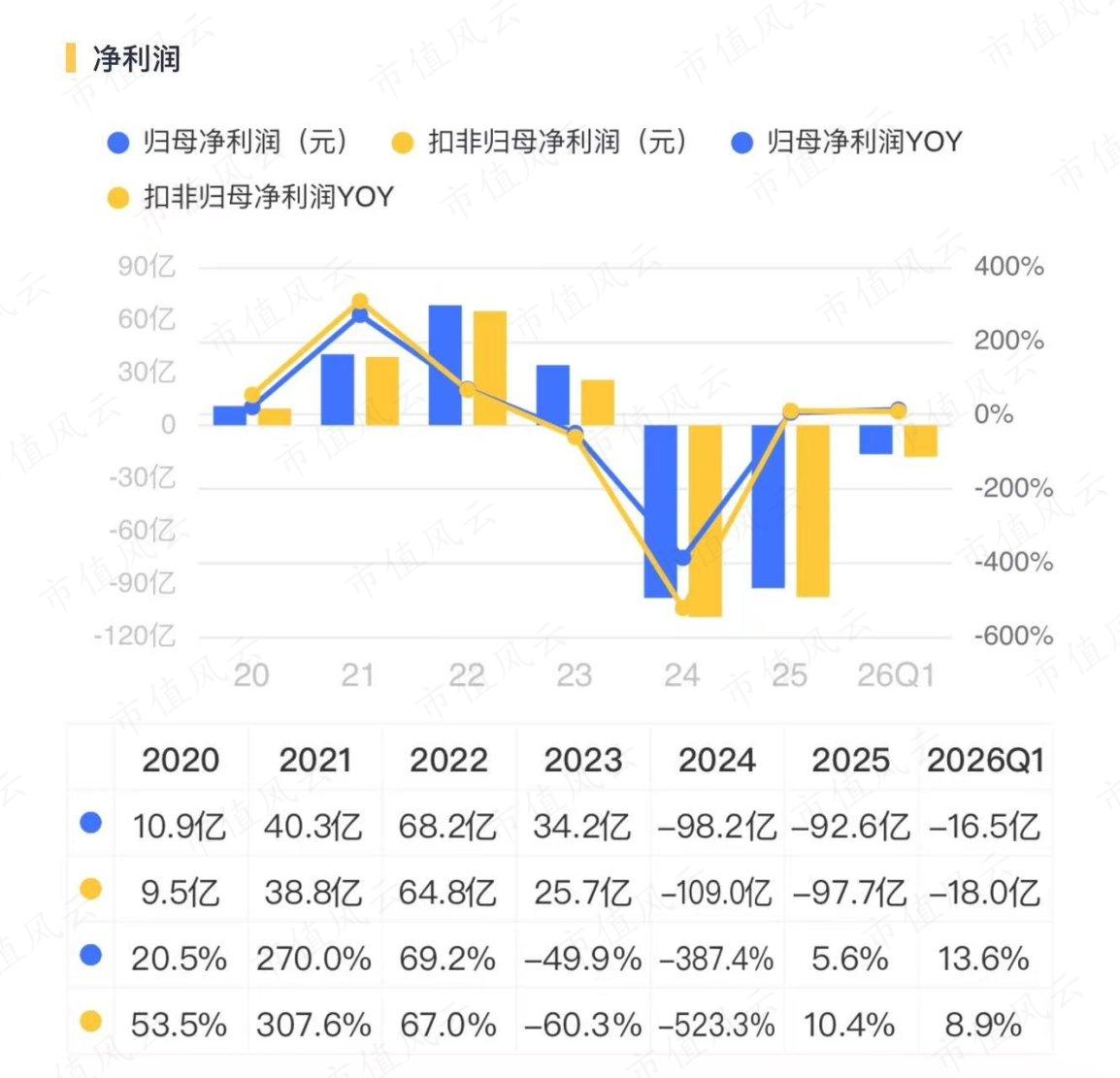

2026Q1,公司营收65.5亿元,同比增长7.3%;归母净利润亏损16.5亿元,同比减亏。

公司表示:今年一季度,税收政策调整对光伏行业短期需求形成一定支撑,但供需依然严重失衡,硅料和硅片价格延续走弱;同时,主要原材料价格上涨,电池组件端通过提价以缓解成本压力,产业链主要环节仍处周期底部。

在此背景下,公司坚持按需生产的经营策略,巩固光伏硅片竞争优势,修复经营质量;继续提升自有组件业务的研发、生产和销售等体系能力,并积极把握周期底部机遇。

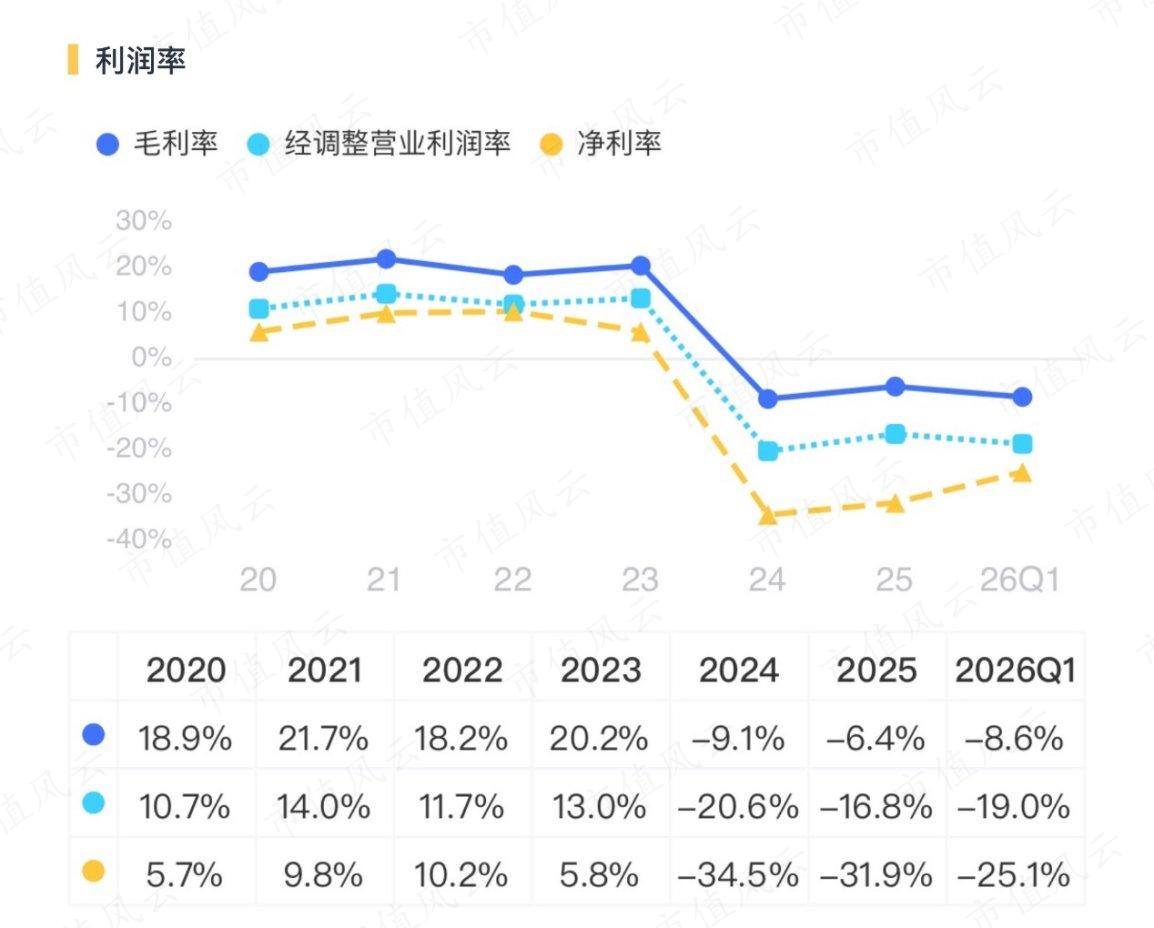

受制于硅片价格大幅下跌,公司盈利能力承压,2026Q1毛利率为-8.6%,同比下降1.7个百分点。

光伏业务方面,公司组件出货量2.9GW,同比增长超50%;公司陆续入围、中标央企集采项目,央国企业务领域取得一定突破。

半导体材料业务方面,公司半导体材料产销规模持续提升,实现营业收入14.4亿元,同比增长8.5%,经营工作继续推进。

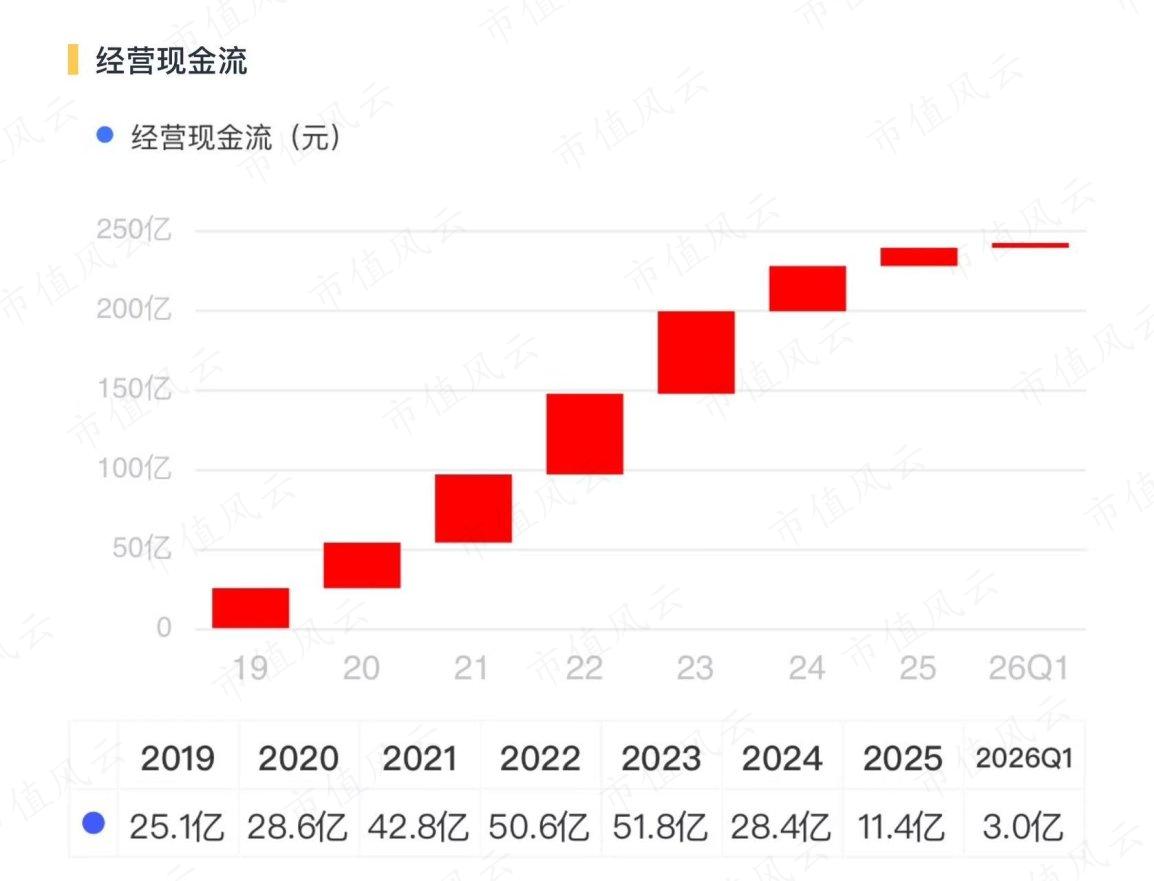

现金流方面,公司的经营性净现金流保持为正,夯实经营安全边际。

结语

2024年以来,该股持续磨底,时间超过两年。近两个月,该股波动加快,并有突破长期盘区的迹象。

回复

回复