会员

会员 下载APP

下载APP

股价相对强度(RPS)是目前股票选择的核心参考条件,板块效应是确定资金面的重要参考,重点关注强势板块。

超预期业绩是基本面选择的重要参考,净利润断层是超预期的完美图形表现,每股收益(EPS)及营业收入年持续增长是基本面的重要指标。

持续降低买入风险,寻找最优买点,做到买入就盈利。

目前的操作体系主要从技术面与基本面进行择股,指数与资金面进行择时。

今天分享的是$云天化(600096.SH)$ 的核心逻辑:

(PS:本人暂未持有该股票,分享内容仅为研究探索讨论)

一、基本面:

1.财务分析:

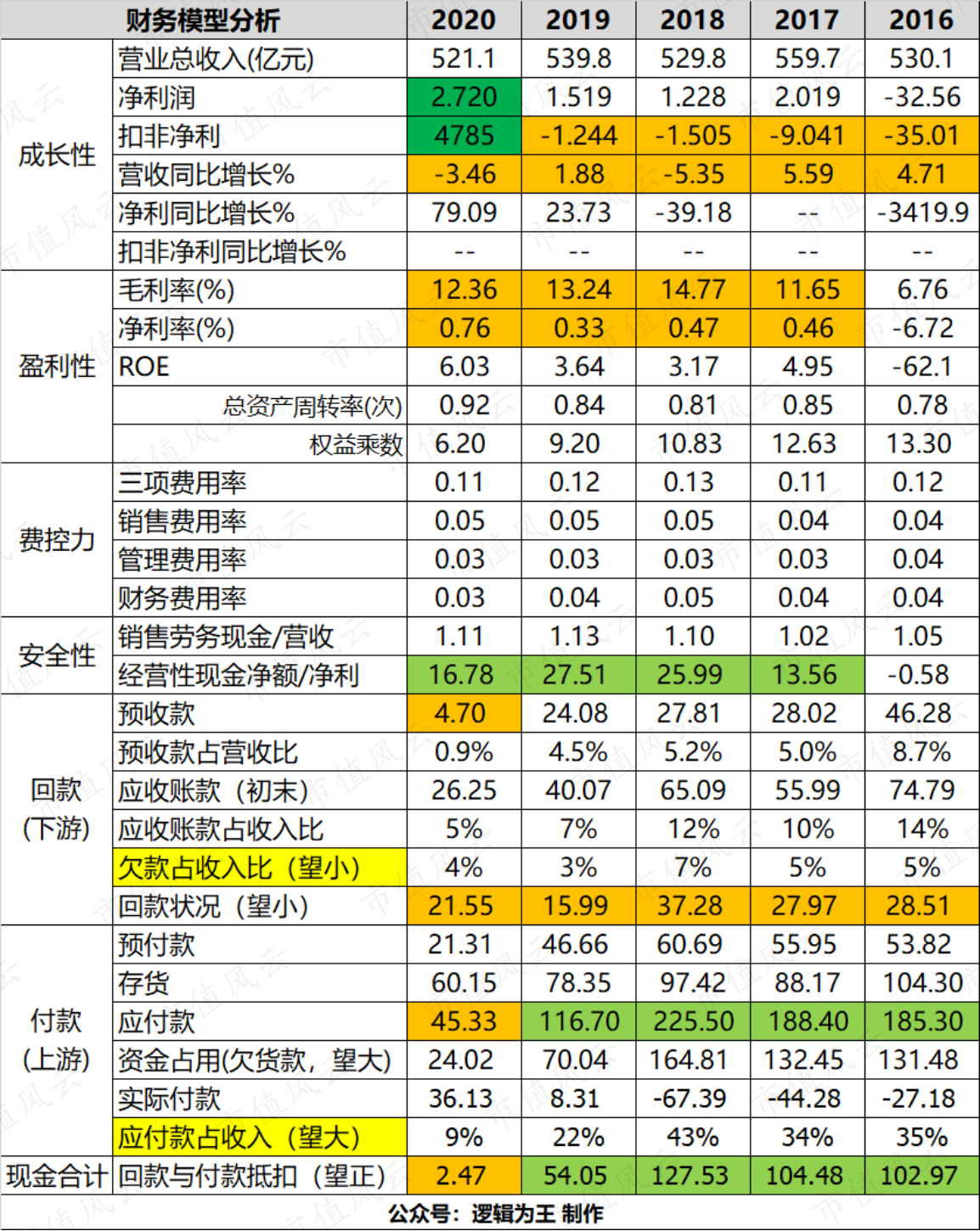

先看财务分析模型,关注核心财务指标:

从上面的数据先有一个大概的印象,整体黄灯非常多,财务报表整体表现一般。

首先,营业收入没有亮点,历年在500多亿的水平徘徊,营业收入没有增长的票基本不会看

其次,经营性利润历年亏损,完全没有财务亮点,直到去年才有不到5000万的经营性盈利,500多亿的营业收入,只有5000多万的利润,这个生意理论上真的没有投资价值

从财报上我能够看到的亮点就是公司的现金流非常不错,造血功能还是挺强,现金流不错的主要来源就是对上游供应商货款的压榨,看历年应付款都是几百亿,这里可以看到这个行业的上游好像活得更惨~

这么一门生意的企业,为什么要单独拿出来做一下研究呢?

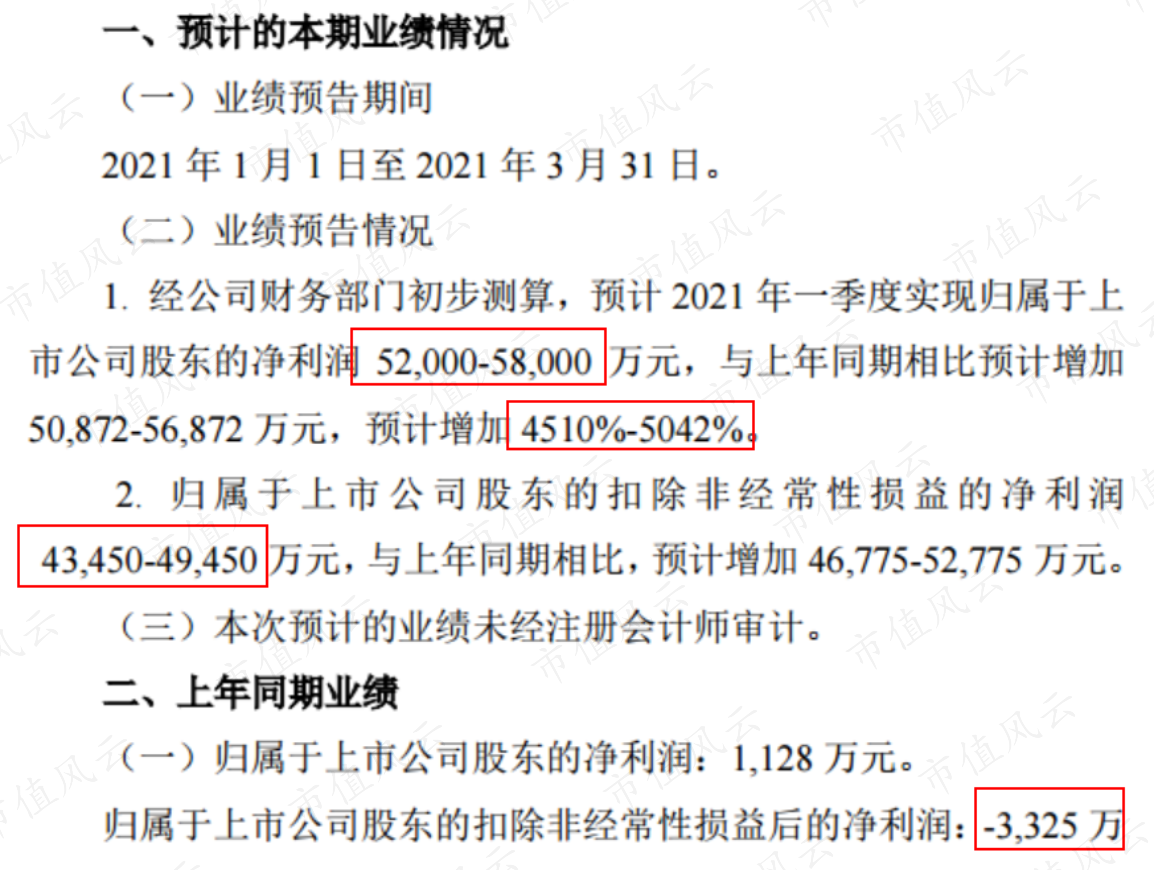

主要原因就是在于一个业绩爆炸的一季度财务报告!

2.业绩爆炸的一季度预告:

公司在4/1发布一季度业绩预告,预计一季度净利达5.6亿,经营性利润也达到了4.7亿,同比增长45倍,这个业绩增长非常夸张,已经超越了历年来全年利润总和

主要的亮点是扣除政府补贴相关之后的经营性盈利也达到4.7亿,表示其一季度的业绩是确确实实经营所得的,下面主要来刨一刨业绩增长的原因?

3.业绩持续增长逻辑:

3.1主营业务:云天化主营业务主要有商贸物流和化肥,其中化肥主要以尿素和磷肥为主

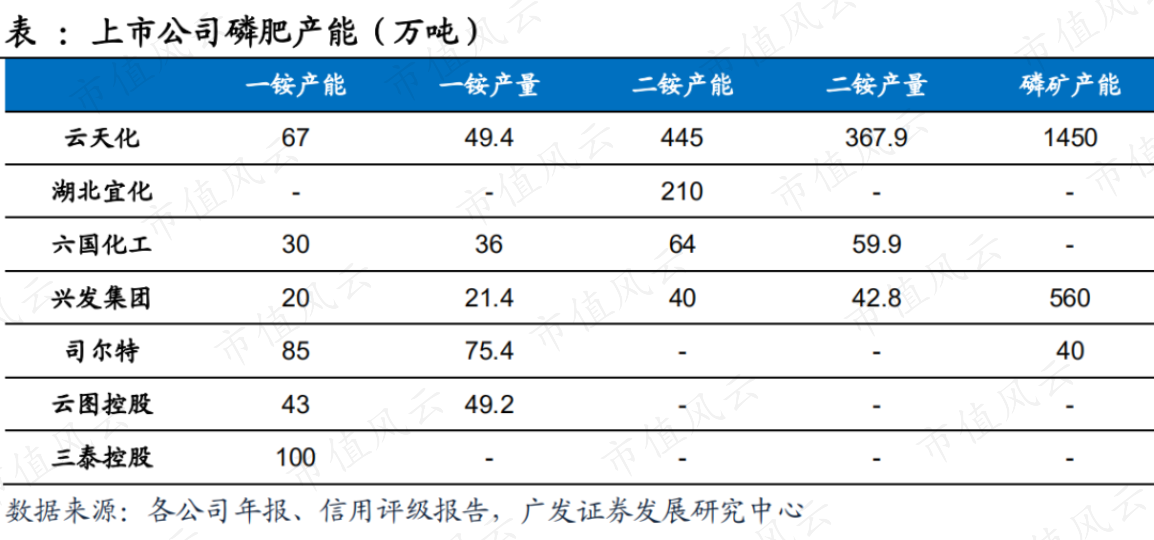

3.2 行业地位:云天化的磷矿产能1450万吨,远远超过国内其他企业,稳稳的行业龙头地位:

3.3 增长逻辑:

公司最赚钱的业务是化肥业务,化肥当中主要生产尿素与磷肥

短期逻辑:受益尿素与磷肥价格大幅上行

尿素从去年8月至今年1月,涨幅已高达30%,价格目前仍然持续上涨,供给不足是导致化肥涨价的主因。

而磷肥的价格涨幅更加夸张,国际方面:磷酸一铵、磷酸二铵FOB价格在2020年下半年企稳回升,目前磷酸一铵相比去年最低点上涨102.32%,磷酸二铵相比去年最低点上涨110%-120%,价格大幅反弹。

国内方面价格涨幅没有这么明显,截止3月,国内的磷酸一铵与磷酸二铵的价格涨幅在26%左右

价格上涨主要的原因有两方面,其一,疫情影响导致运输受阻、原料企业停产,化肥厂商拿不到原料,生产停滞供给下滑;其二,2020年末疫情回温,各大厂商为避免断供,开始进购囤积部分生产原料,导致原料涨价。

同时国外化肥生产企业生产也受到影响,国内化肥出口量增幅明显,进一步拉动国内价格上涨。

一般来讲,每年10月进入化肥冬储开始逐渐上涨,至每年3-5月用肥高峰期达到峰值,因此价格上涨导致的业绩爆炸至少可以持续到今年第二季度

对于云天化来说,其拥有磷酸二铵产能445万吨,如果价格每上涨100元/吨,预计对业绩净贡献可达到4亿元左右

长期逻辑:与多氟多合作开辟磷肥副产氟硅资源综合利用,步入电解液原材的新赛道

12/7日,云天化发布关于投资设立合资公司的公告,拟与氟化工界“老师傅”多氟多共同出资成立合资公司云南氟磷电子科技有限公司,合资公司注册资金3亿元,其中云天化以现金出资1.47亿元,占合资公司49%股权。

双方合作,以氟硅酸为原料,按照“氟硅酸-氢氟酸-氟精细化学品-氟电子化学品”的增值路径,通过将氟硅酸转化成无水氟化氢和白炭黑,进一步转化为氟精细化学品、氟电子化学品,实现氟、硅资源高效转化,既提高氟、硅价值,又削弱无水氟化氢产品远离消费市场的不利因素,提升产业竞争力。

据双方约定,合资公司产品以多氟多无偿授权的“多氟多化工”品牌或合资公司新品牌进行销售,由多氟多负责统筹规划市场,按市场化机制定价。

作为国内氟化工行业的龙头企业,多氟多一直致力于对氟、锂、硅三个元素深入研究,并进行一系列的技术开发产业化和生产销售。公司研发的用于电解铝生产的氟化盐产品以及超高纯净点电子级氢氟酸都是在该领域具有代表性的产品。

目前,多氟多的芯片级氢氟酸进入半导体材料领域,产品质量达UP-SSS级别,实现批量出口,进入韩国顶级半导体公司的供应链中。多氟多董事长李世江介绍说,多氟多遵循技术专利化、专利标准化、标准国际化的创新发展道路,六氟磷酸锂、电子级氢氟酸等高端氟化工新材料已做到全球领先。

另一方面,云天化是国内最大的磷矿采选及磷肥生产企业,亦是全球十大磷肥生产商之一。基于长期积累的磷矿资源优势和磷肥规模优势,云天化将持续优化提升工业氟硅酸生产技术,年产氟硅酸约17万吨。

云天化有资源有潜力,多氟多有技术有市场,双方打造出的氟硅酸产业链前景可期。

二、技术面:

1.RPS:RPS50 97,RPS120 97, RPS250 85,均已经大于80基准线,且有两项大于95,完美的技术指标呈现

2.趋势:满足当前价格大于50日线大于150日大于200日线的趋势二阶段标准(参考股魔的趋势二阶段指标)

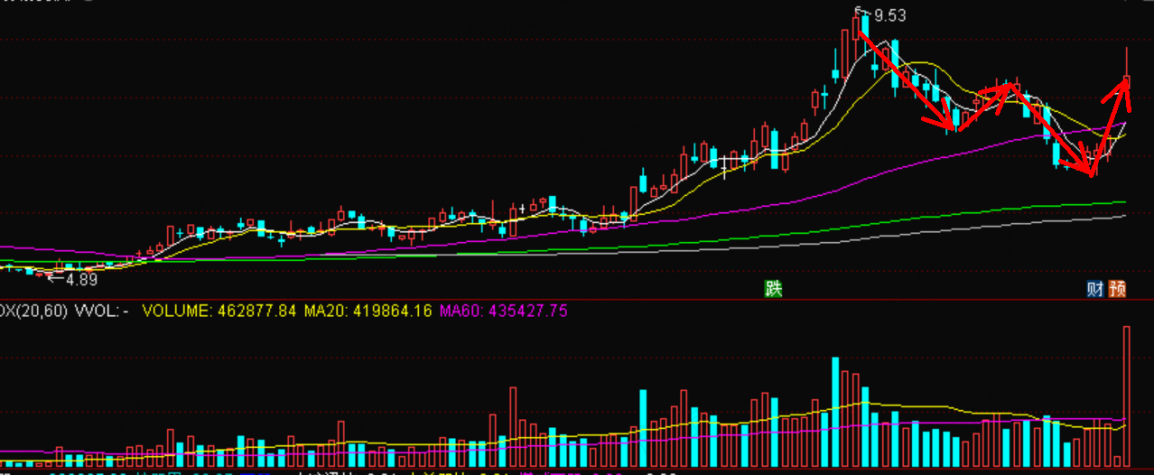

3.技术图形:

非常典型的日线双重底结构+净利润断层的技术图形

双重底结构的前段涨幅是从4.89涨到9.53,耗时17周,幅度接近翻倍,非常健康的一段的起始涨幅;

双重底的第一底从9.53下跌到7.34,回撤23%,9天;

双重底的第二底从8.37下跌到6.64,回撤21%,9天,两个回撤力量相当,时间也相当,但时间有点短,力度有点大;

两个底相差9.5个基点,小于10基点,跨度还行!

4/1借业绩预增,一字板形成一个断层缺口,隔天没有回补,目前缺口仍然有效!

三、资金面:

1.机构持股:机构持股8.38亿股本,占比63.42%,但是扣掉公司股东和地方投资公司的占比之外,真正的机构的持仓只有不到3%。

2.北向资金:无。

3.强势板块:化工板块,顺周期

4.短期异动:自12/30高量柱形成以来,量价齐升,资金介入明显,4/2的一字板隔日创出了历史天量,在目前这个价格,这个历史天量具有非常重要的意义,后市可重点关注!

原创:逻辑为王,拒绝白瞟,欢迎转发+在看 ,一起交流分享进步,谢谢!

其他个股分析精华文章

回复

回复