会员

会员 下载APP

下载APP

英俊倜傥、才华横溢的风云君经常在市值风云APP平台上收到众多女粉丝发来的私信。

这不,风云君又看到了提示有未读新私信的小红点。

本以为又是哪位女粉丝私信风云君倾诉仰慕之情,打开一看却是老板发来的:“周末到公司加班。”

风云君假装没看到这条私信。

一、Twilio:全球CPaaS龙头

1、CPaaS是什么?

对于许多网站和应用程序来说,向用户提供与通信相关的功能(比如“市值风云APP”的私信功能)变得越来越有必要,且需要满足日益多元化的用户需求。

比如,美团(03690.HK)、饿了么等外卖配送平台的骑手和订餐用户会通过一个虚拟号码来联系,以防隐私泄漏;

Uber(UBER.N)、滴滴等打车平台,需要及时向乘客发送司机已经到达上车地点的短信;

对于主打社交的平台,如Facebook(FB.O)、微信、微博(WB.O)、抖音、Instagram、探探等,为用户提供短信、图片、语音甚至视频等实时通信功能,更是必不可少。

而在注册制时代里买股票,自然要“买股之前搜一搜”,注册市值风云APP自然也就是刚需了,股民们只需要通过手机验证码的方式进行。

对于许多网站和应用程序的开发者来说,自主开发通信功能,面临着耗时长、维护成本高等问题。

比如,市值风云APP技术部的同事们可能因此加班到秃头,老板也会在每个月签发工资的时候,忍不住泪流满面,捶足顿胸。

CPaaS平台(全称为“Communication Platform as a Service”,即“通信平台即服务”)的出现,为开发人员提供了一种便利的解决方案。

CPaaS提供的是一组API(应用程序接口),使开发人员能够将短信、语音、视频和电子邮件等功能嵌入到他们的应用程序中,而不需要创建和维护与之相关的底层基础设施。

全球CPaaS市场近年来发展极快。

IDC数据显示,全球CPaaS市场预计将从2017年的20亿美元增长到2022年的近110亿美元。到2022年,CPaaS将继续以39.2%的CAGR(复合年均增长率)增长。

Synergy Research的最新数据也显示,全球CPaaS市场在2019年前三季度的规模已经超过了2018年全年的水平。

CPaaS领域目前参与者众多。

但多方数据都表明,总部位于美国旧金山的Twilio目前是CPaaS市场的绝对领导者:Synergy Research的数据显示,Twilio在2019年三季度占有32%的全球市场份额。

风云君今天就来谈谈全球CPaaS龙头Twilio(TWLO.N,下文简称“公司”)。

2、公司一季度收入表现强劲

5月6日,Twilio公布了强劲的2020财年(注:Twilio财年与自然年重合)一季度业绩。

2020财年一季度,公司总收入达到3.65亿美元,较去年同期增长57%;

GAPP营业亏损为9270万美元,与去年同期的营业亏损8760万美元相比,亏损进一步扩大;

Non-GAAP营业利润为610万美元,与去年同期的营业利润340万美元相比,实现了扩大盈利。

公司的股价在此前一年的表现并不亮眼。在公布一季度的强劲收入表现后,公司股价当日收盘大涨近50%。

目前,公司股价处于在其历史高位区间,每股在180美元以上。

(来源:Choice)

由于疫情在全球范围大流行所带来的不确定性,公司撤销了2020财年全年的业绩指引。

不过,公司仍给出了下一个财季的业绩指引。

2020财年二季度,公司预计总收入为3.65亿美元-3.7亿美元,对应的同比增长率为33%-35%。

Non-GAAP营业亏损为150万美元-200万美元,对应的Non-GAAP每股亏损为0.08美元-0.11美元。

公司联合创始人兼CEO Jeff Lawson在评论一季度的强劲业绩时表示:

我们的平台提供了当今世界需要的三样东西:数字化、软件灵活性和云级别。

此前,市场调研机构Synergy Research创始人兼首席分析师Jeremy Duke在分析CPaaS市场近年来获得迅速发展的原因时称:“CPaaS的发展得益于其快速添加新功能的能力、定制的便捷性以及现收现付服务模式的灵活性。”

这两段话你品,你细品!

二、CPaaS公司的商业模式

1、全球CPaaS主要厂商一览

虽然Twilio当前占据CPaaS市场的领先份额,但公司在财报中仍然表示:“云通信市场正在迅速发展,非常分散,竞争非常激烈,在某些领域的进入门槛相对较低。”

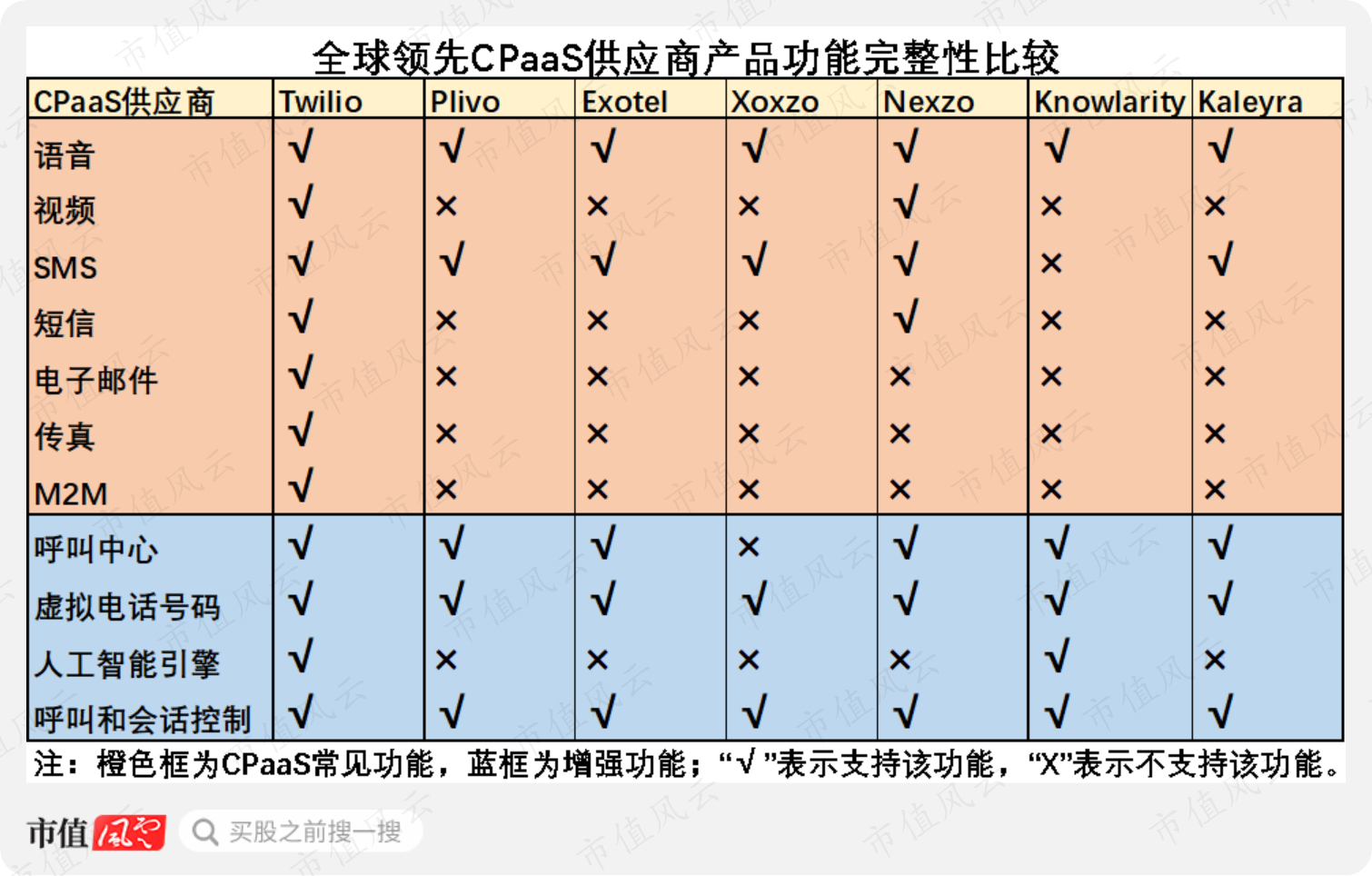

产品功能的完整性是CPaaS供应商的竞争力因素之一。

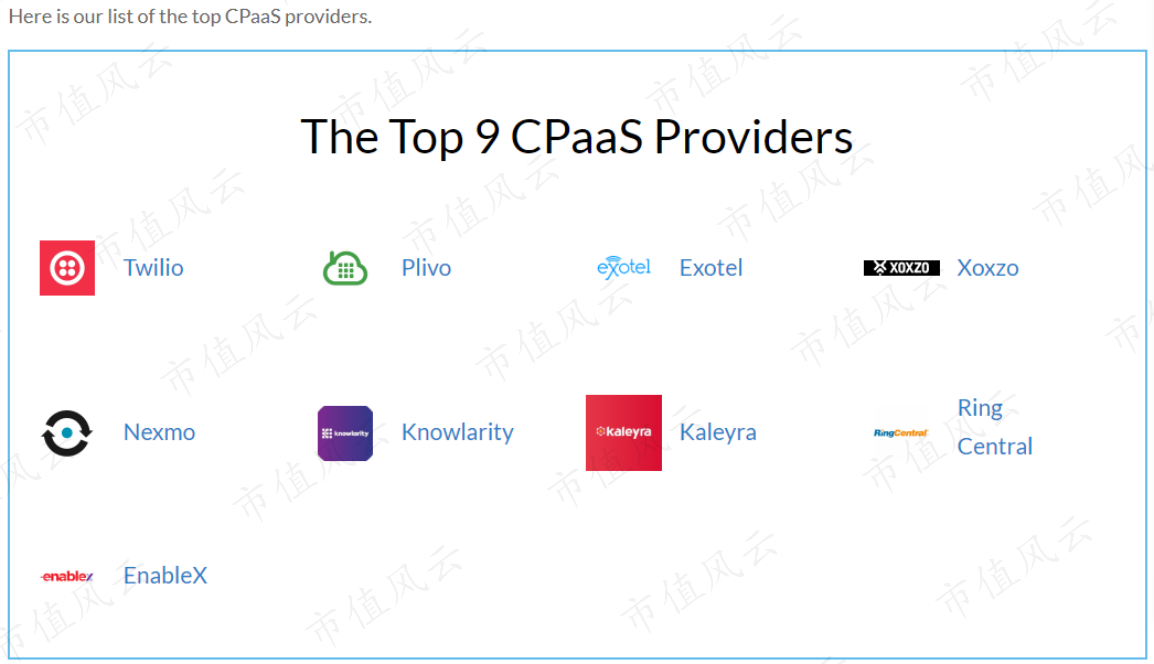

第三方咨询机构RadioStudio列出的全球前9大CPaaS供应商包括:Twilio、Plivo、Exotel、Xoxzo、Nexmo、Knowlarity等。

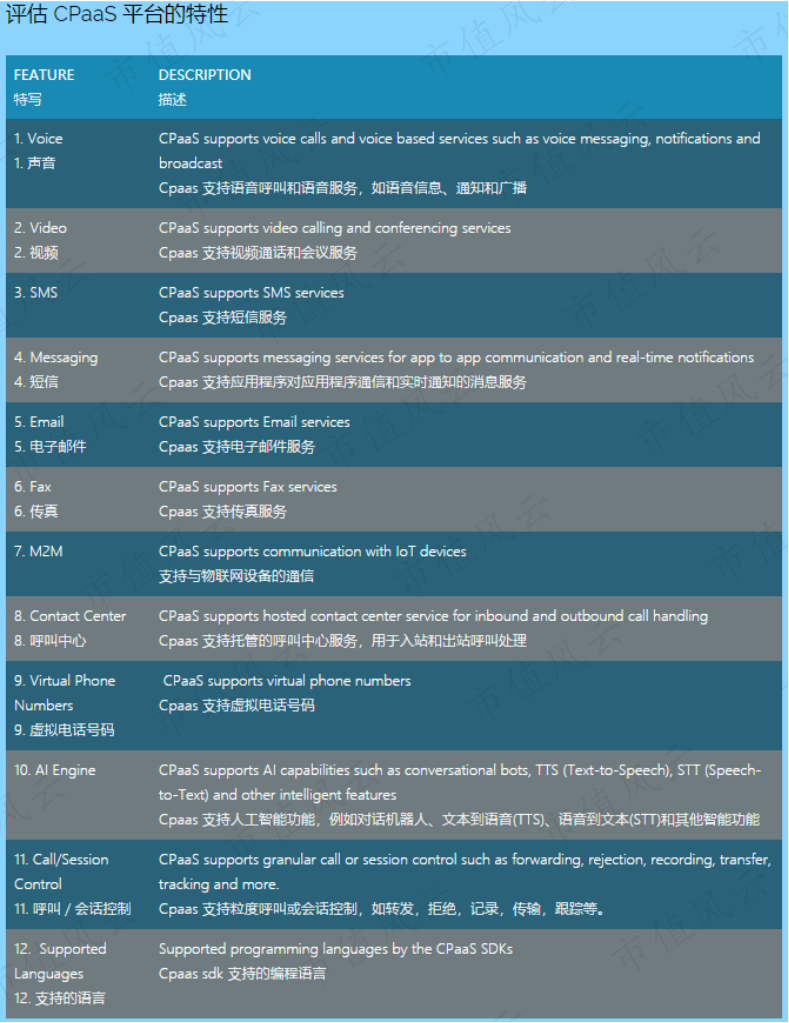

根据RadioStudio,当前CPaaS供应商的产品主要提供以下功能:

1、基本功能包括:语音、视频、SMS、短信、电子邮件、传真、M2M;

2、增强功能包括:呼叫中心、虚拟电话号码、人工智能引擎、呼叫和会话控制。

在主流的CPaaS供应商中,Twilio提供的产品功能最为完整。

(来源:RadioStudio,市值风云整理)

(来源:RadioStudio,市值风云整理)

因此无论是从市场份额,还是产品功能完整性来说,Twilio堪称当前全球CPaaS市场的标杆。

2、Twilio的收入模式

公司的收入大部分来自向使用其产品的客户收取的基于使用量的费用(Usage-based fees)。

举个例子,公司按客户使用语音的通话分钟数收费、按发送或接收的短信数量收费、按发送手机验证码的数量收费。

同时,对于少数产品,公司也会采用收取固定月费的模式,比如电子邮件、虚拟电话号码等。

据公司披露,2017财年、2018财年和2019财年,每年分别有83%、84%和75%的收入是来自向客户收取的基于使用量的费用。

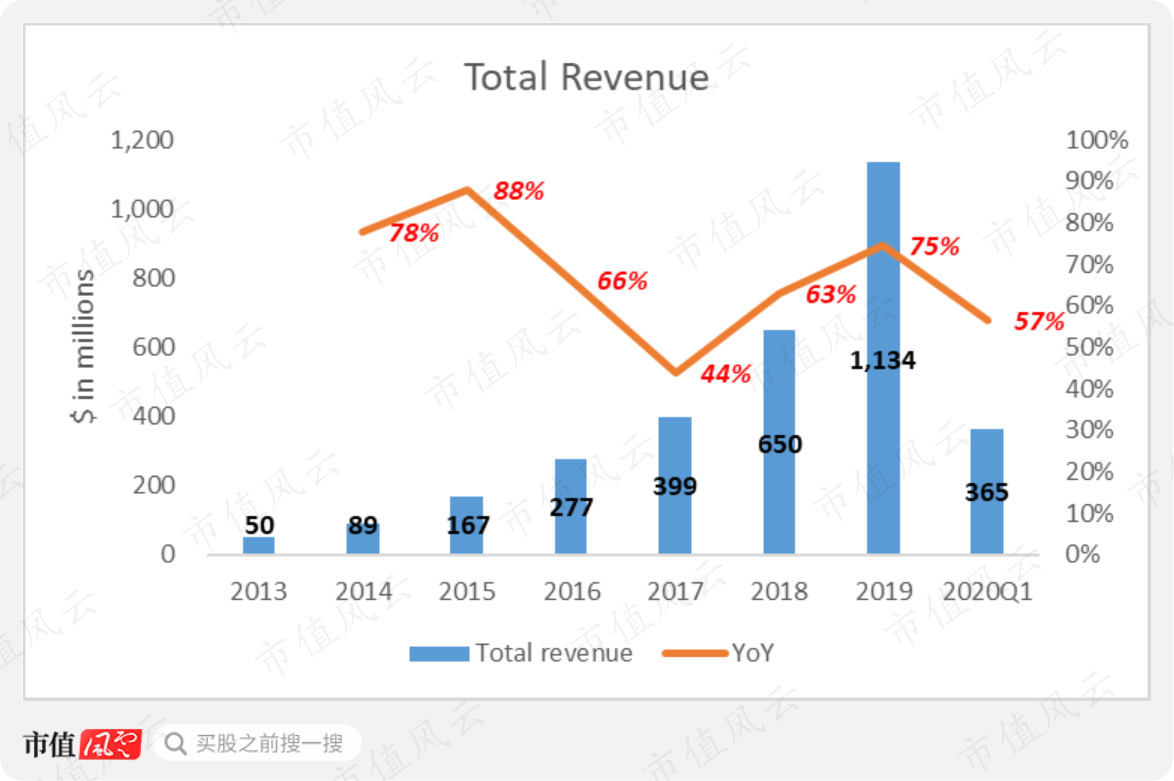

公司成立于2008年, 2016年6月上市时,追溯披露了2013年起的数据。

公司收入从2013财年的500万美元,逐年增长至2019财年的11.3亿美元,期间CAGR高达68%。

2019财年,公司的收入同比增速高达75%,高于2013-2019财年的CAGR。

多年来,Twilio的收入表现可以用“一路狂奔”来形容。

3、交易模式有特色

此前在分析许多软件公司时,风云君会重点关注 “递延收入(Deferred revenue)”这个资产负债表项目。

不过,对于Twilio而言,“递延收入”或“客户保证金(Customer deposit)”并非是预估未来收入的有意义指标。

Twilio通常会与大客户签订一年以上的不可撤销合同,这些合同包含了最低收入承诺。当公司提前收到这些合同的现金付款时,该金额计入“递延收入”。

不过,公司披露,大部分签订不可撤销合同的客户不会提前付款,而是按月开具欠款发票。公司收到发票后将该金额计入“应收账款”。

对于非合约客户,则需要每月提前向公司预付款,该金额被计入“客户保证金”。当客户使用服务后,公司才能确认相应的收入,且客户有权要求退回未使用的预付款。

公司在财报中强调,从历史数据来看,大部分签订不可撤销合同的客户最终带给公司的收入都远高于合约承诺的最低收入。

以2019财年为例,公司当年从递延收入和客户保证金(注:公司未分开披露递延收入和客户保证金)中确认的收入为1870万美元,而截至2019财年末的递延收入和客户保证金的合计金额为2640万美元(2018财年:2300万美元)。

这意味着,公司从递延收入和客户保证金中确认的收入占当期收入的比重很小(2019财年:2.3%),且大部分的递延收入和客户保证金能在1年内确认为收入。

三、收入依赖大客户的情况在改善

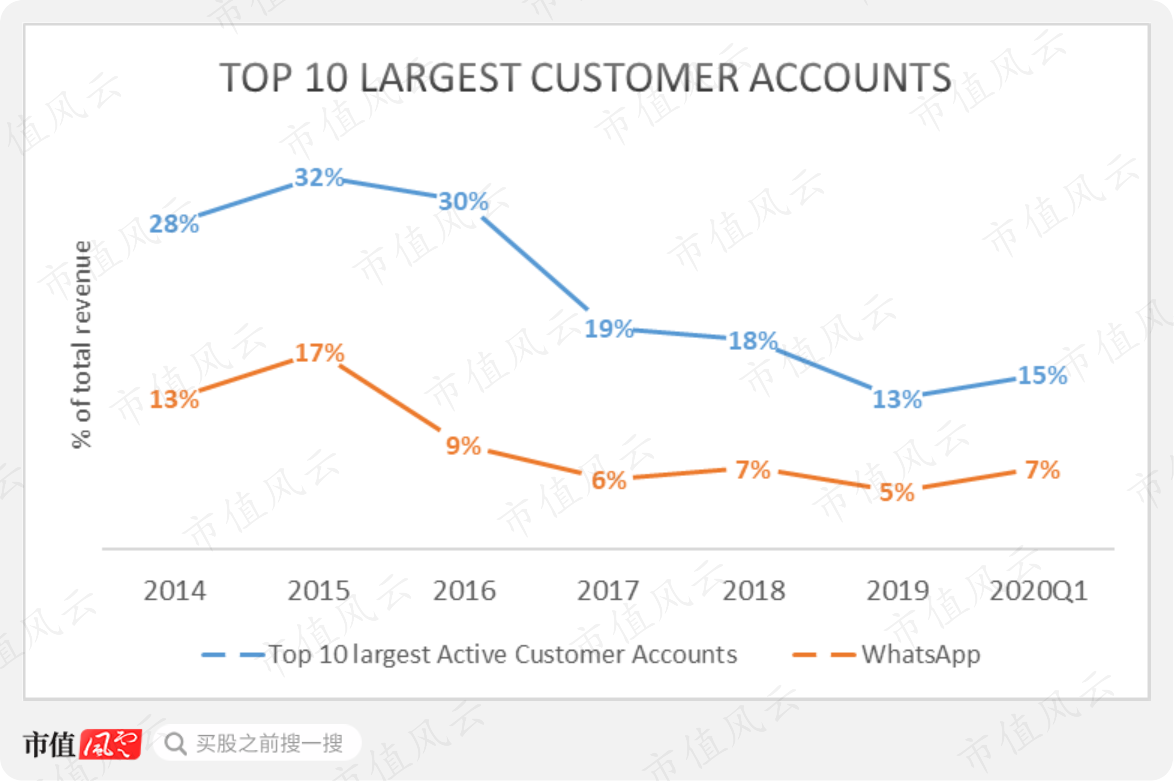

1、15%收入来自前10大客户

公司披露的大客户名单中,不乏我们熟悉的互联网软件公司:Facebook旗下聊天软件WhatsApp、北美两大网约车软件Uber和Lyft(LYFT.O)、电子商务SaaS平台Shopify(SHOP.N)、外卖软件Deliveroo和Doordash等。

2019财年及2020财年一季度,前10大客户的收入占比分别为13%和15%。该百分比在2017财年以前的年份为30%左右。

WhatsApp一直是公司的最大客户,2019财年及2020财年一季度的收入占比分别为5%和7%。从长期来看,WhatsApp收入占比也在下降。

从长期来看,公司对前10大客户的依赖程度已经明显下降,最大客户收入占比也在下降。

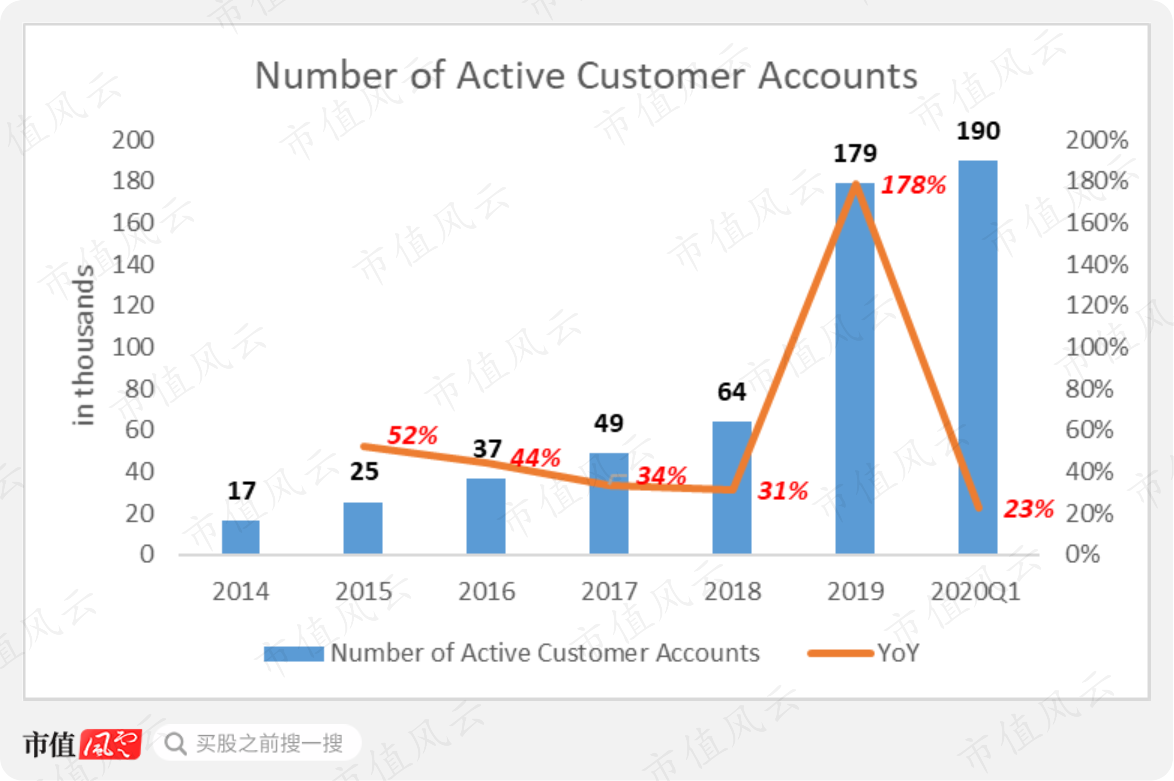

活跃账户总数(Number of Active Customer Accounts),是公司衡量付费用户数量的指标,定义为“截至该会计报告期间的最后一个月贡献了5美元以上收入的客户”。

2019财年及2020财年一季度,公司活跃账户总数分别为17.9万和19万。

此外,公司的活跃账户总数在2019财年同比大增178%,原因是公司当年收购了电子邮件API平台SendGrid。

但在收购SendGrid之前的财年,活跃账户总数的增速呈现每年不断下滑的趋势,从2015财年的52%降至2018财年的31%。

2、与前两大客户WhatsApp、Uber的关系

2020财年起,公司收入披露方式出现了一个重要变化:即不再分别披露“基本收入(Base revenue)”和“可变收入(Variable revenue)”两个指标。

公司将可变收入定义为“来自可变客户账户的收入”。

可变客户账户,指的是占公司当期收入超过1%、但未与公司签订包含最低收入承诺的不可撤销合同的客户。

基本收入,即来自除可变客户账户外的所有活跃客户账户的收入。

公司在往期财报中称,可变收入更有可能在不同时期出现重大波动。

公司的理由是,这些收入占比在1%以上的大客户,宁愿放弃更优惠的条款也不愿与公司签订包含最低收入承诺的合同,即使他们可能会花费大量的金额使用公司的产品。

值得一提的是,公司历年的最大客户WhatsApp,同时也是可变客户。公司可变收入的绝大部分来自WhatsApp。

可变收入占公司总收入的比重从2014财年的15%,降至2019财年的7%。WhatsApp占公司总收入的比重也从2014财年的13%,降至2019财年的5%。

此外,公司曾在2016财年披露,Uber是其最大的基本客户,也是仅次于WhatsApp的第二大客户。

公司披露,Uber的收入占比在2016财年超过10%,在2014财年和2015财年低于10%。

此后,公司未曾披露Uber的收入占比。

但总的来说,公司的前两大客户WhatsApp和Uber,其未来收入均有可能发生重大波动。

作为最大可变客户的WhatsApp,一直以来均未与公司签订不可撤销合同。

这意味着WhatsApp可在任意时期选择不再使用公司产品,且无需提前通知或支付违约金。

而最大基本客户Uber虽然与公司签订了承诺最低收入的不可撤销合同,但公司披露,由于Uber的产品使用量大,其实际支付的费用通常远超过合同承诺的最低金额。

因此,不可撤销合同对Uber的约束力其实不大。

![]()

3、对上下游议价能力不强

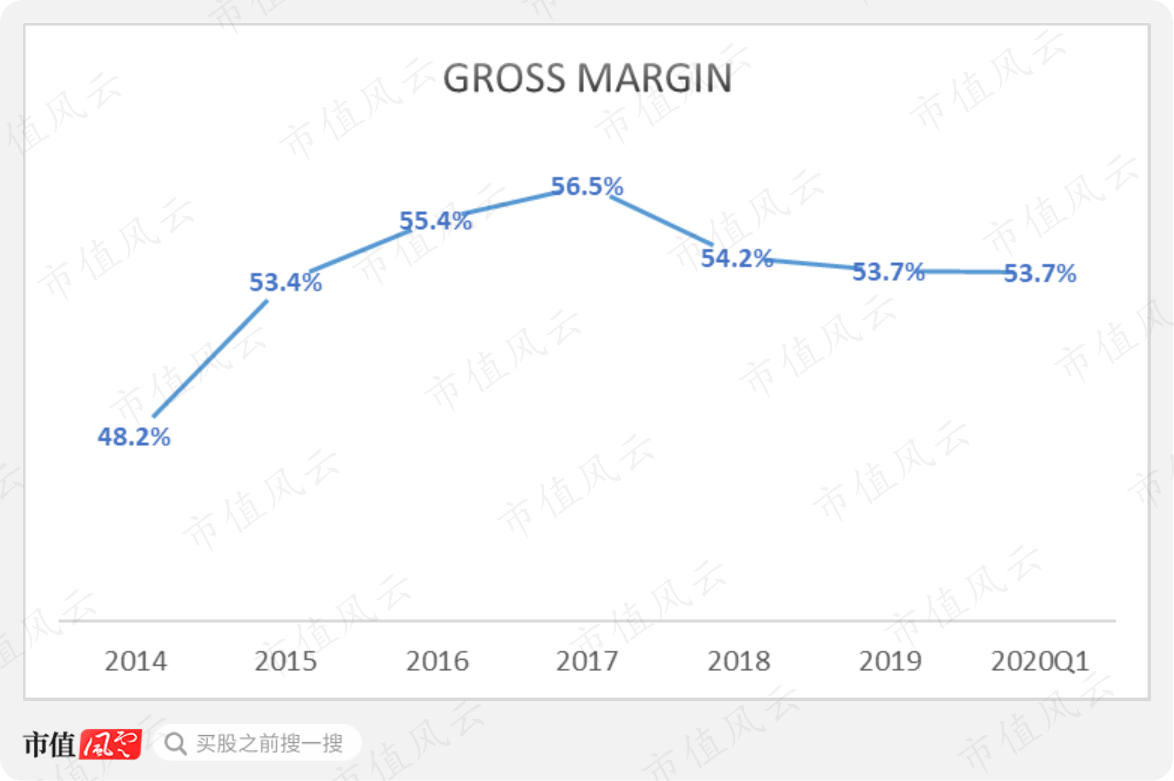

公司的毛利率在2017财年达到56.5%的高点后,连续两个财年出现下降。

2019财年和2020财年一季度,公司毛利率均为53.7%。

其中,2019财年的毛利率较去年同期下降0.5个百分点;2020财年一季度,得益于强劲的季度收入,毛利率较去年同期提升0.7个百分点。

风云君认为,公司在与其上游供应商、下游客户的关系上,通常均为较弱势的一方。

公司的大部分营业成本是支付给网络服务商的费用。

比如,公司将大部分的云基础设施外包给亚马逊(AMZN.O)的AWS,并根据服务器容量消耗向后者支付费用。

公司还需要向业务所在地的电信运营商付费。付费通常是基于使用量,比如拨打电话或发送短信的数量。

尤其在面对这些大型电信运营商时,公司的议价能力似乎不强。

比如,2020年2月,美国一家主流移动运营商推出了一项新的A2P短信服务,新服务将从应用程序发送给用户的A2P短信中收取费用。

公司对此披露称,公司一直在与运营商进一步价格谈判,同时也正在传导这些费用给那些发送短信给该运营商的下游客户。

但是,从历史上看,公司通过改变产品价格以吸收增加的成本的能力有限。

公司披露称,过去,当公司从平台优化中获益时,会以降低产品使用价格的形式将这些节省下来的成本让利给客户,以提高使用率,扩大平台的覆盖范围和规模。

此外,公司也一直表示,通常会基于产品的使用量给予客户一定的价格折扣。

公司的产品价格政策,也说明了当前CPaaS市场的竞争激烈程度。

公司还称:“在短期内,我们打算经营我们的业务,扩大我们平台的覆盖面和规模,增加我们的收入,而不是最大化我们的毛利润。”

![]()

风云君的看法是:即使作为全球CPaaS龙头,为了在这个竞争激烈的市场中开拓和留住客户也不得不展示出降价、让利等十八般武艺。

因此,向客户转嫁电信运营商成本的说法有点不切实际。

4、“基于美元的净增长率”分析

许多非专业投资者经常会对互联网公司财报中披露的一些经营指标感到陌生。

乍看之下,这些指标呈现一片欣欣向荣的景象,上市公司也通常围绕它们“讲故事”。

这是在分析公司基本面时尤其需要注意的地方。

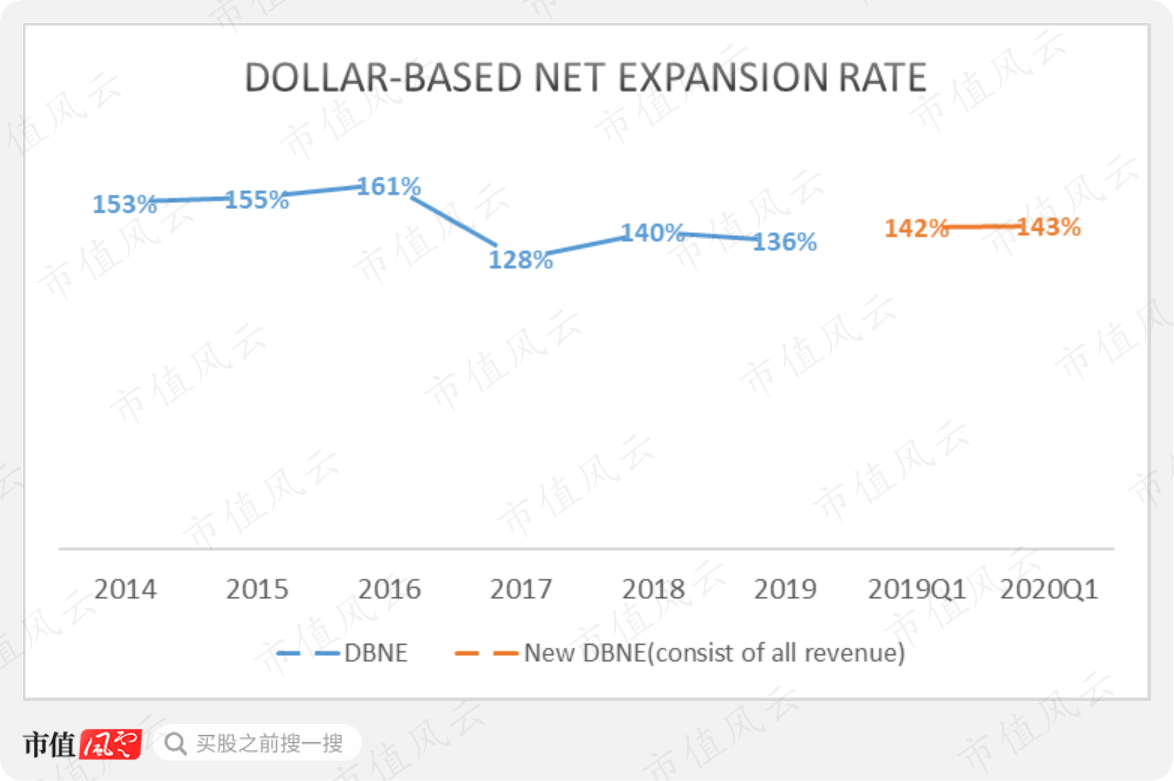

公司披露的衡量用户付费情况的一个经营指标是“基于美元的净增长率(Dollar-Based Net Expansion)”。

根据最新披露,2020财年一季度,基于美元的净增长率为143%,较去年一季度上升1个百分点,同时也是近三年来表现最好的一季度水平。

公司对“基于美元的净增长率”的定义为:“今年从某一群体(Cohort)获得的美元收入除以去年从该群体获得的美元收入。”

举个例子,2014财年的为153%,可理解为: 2013财年留存至2014财年(即2013-2014财年连续两年产生收入)的某一群体客户,其2014财年产生的收入较2013财年增长了53%。

“基于美元的净增长率”大于100%,说明去年的留存客户今年仍在付费,且付费金额超过去年。

需要指出的是,2020财年以前,公司对群体的定义为“留存的基本客户”,即去年及今年均产生收入的基本客户。

2020财年起,由于公司不再区别基本客户和可变客户,因此“基于美元的净增长率”计算的是留存的所有活跃客户。

因此,新的“基于美元的净增长率”(New DBNE)较过去的指标不再有可比性。

此外,如果从公司过去已披露多年的、旧的“基于美元的净增长率”指标(DBNE)来看,该指标总体是在随时间下降的,从2014财年的153%下降至2019财年的136%。

风云君认为这不是一个好趋势。

四、目前尚未实现盈利

需要强调的是,这是一家目前尚未实现盈利的公司。

1、“经调整后的盈利”

虽然公司每年收入均保持高增速,但无论是从营业利润层面还是净利润层面来看,公司目前仍未实现盈利。

且从长期来看,公司并未呈现出亏损明显收窄的迹象。

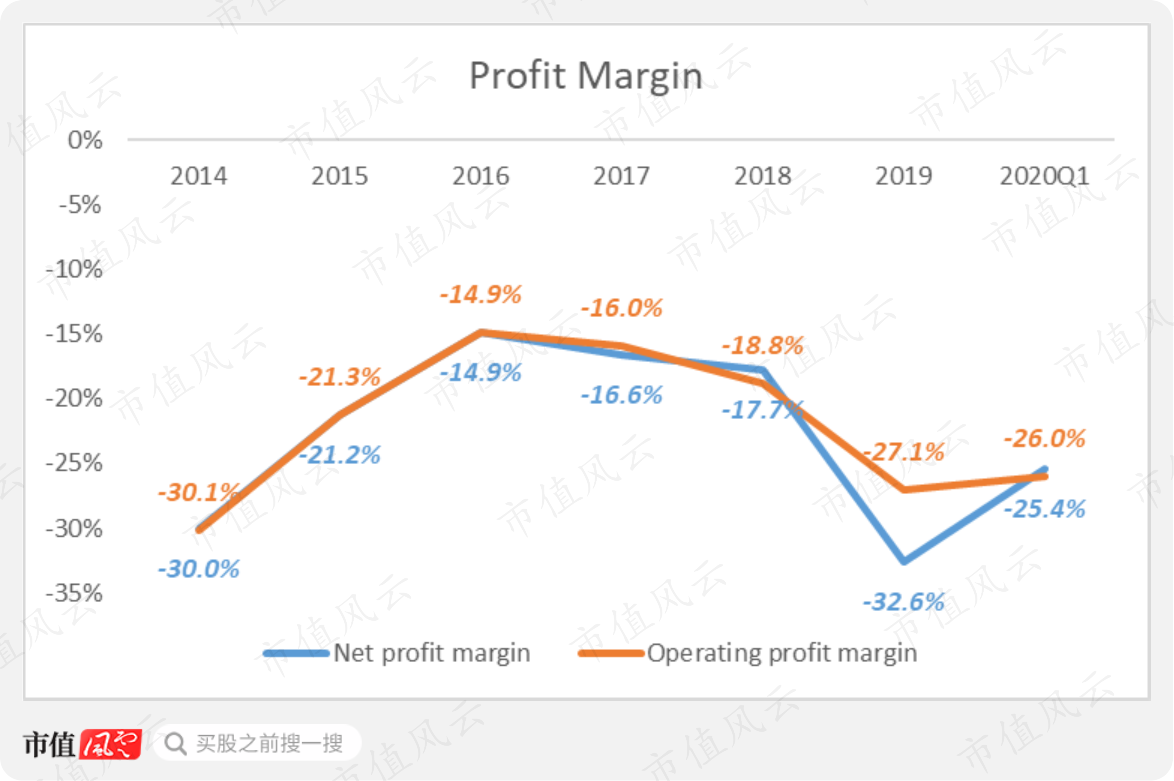

2019财年,公司营业利润率和净利润率分别为-32.6%和-27.1%,这两个盈利指标均已连续三年恶化。

2020财年一季度,营业利润率和净利润率分别为-26.0%和-25.4%。

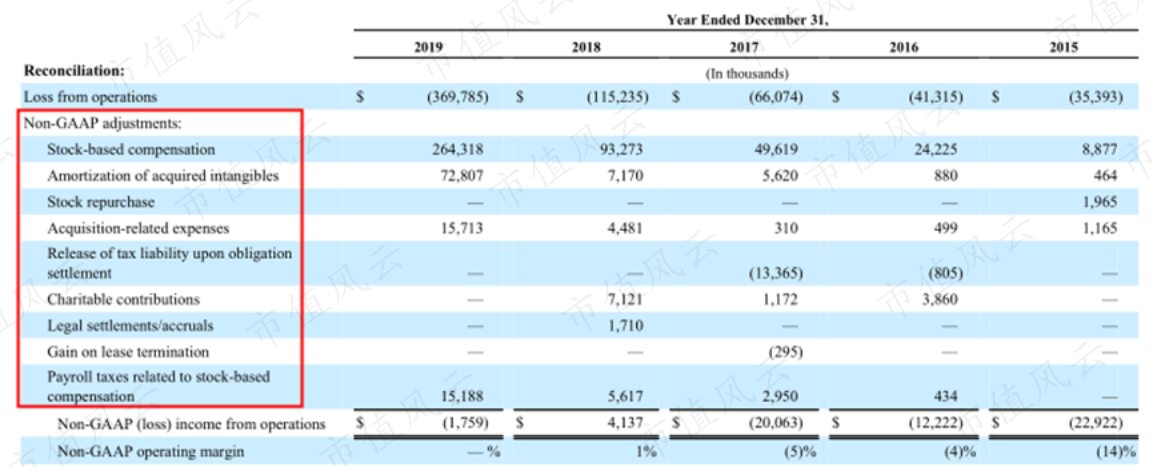

公司在财报中通常强调“经调整后营业利润(Non-GAAP loss from operations)”这一指标,给出的盈利预测也是基于该指标。

根据该指标,公司则从2018财年起就实现了经调整后的盈利。2020财年一季度,经调整后营业利润率为2%,较去年同期提升1个百分点。

所谓实现“经调整后的盈利”,即公司从营业亏损中扣除股权激励、收购无形资产的摊销、股份回购、与收购相关的费用、慈善捐赠等多项费用(其中多数为非现金支出)后,得到的经调整后营业利润为正数。

风云君觉得,这个已经“实现盈利”的指标,大家看一眼就得了,相关的调整并不合理。

2、营销投入增加,研发依赖股权激励

公司的客户群体是网站和应用程序的开发者。

公司披露称,其市场营销模式是主要是通过社区活动和会议与开发者接触,比如每年的开发者大会。

公司近年来中小客户迅速增长,伴随的是销售费用率从2016财年起一路走高。

销售费用率于2019财年和2020财年一季度分别为32.5%和32%。

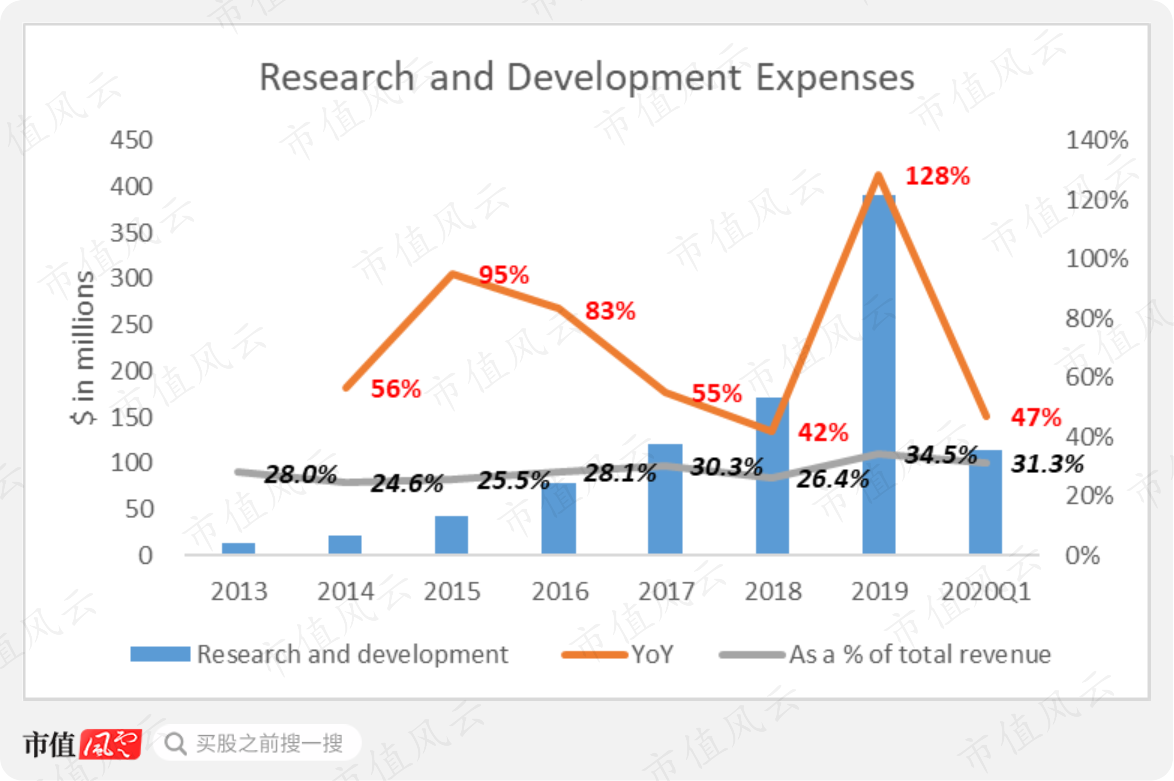

公司的研发费用在2019财年同比增长128%,至3.9亿美元,为当年增幅最大的期间费用。研发费用率也在2019财年达到34.5%的高点。

原因是公司在2019财年收购了SendGrid。

据公司披露,2019财年增加了2.2亿美元中,有1.8亿美元为研发人员的开支,另外500万美元为资本化处理后当期的软件开发费用。

不过,公司2019财年的研发费用中包含了1.3亿美元的股权激励费用,也就是说,当年3.9亿美元的研发费用中,有三分之一是用于股权激励。

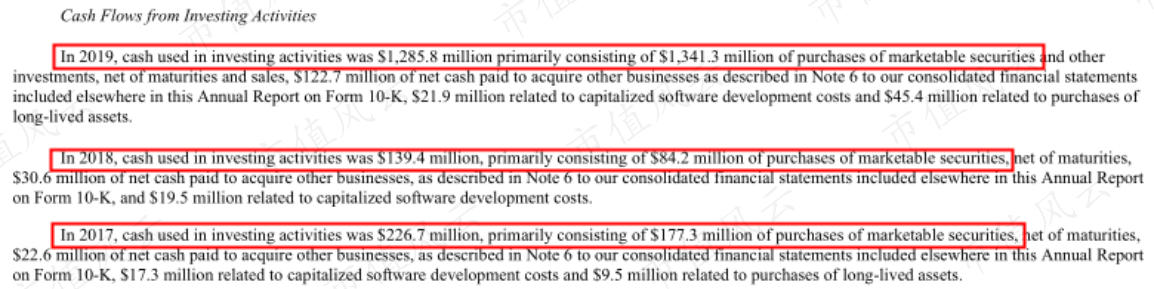

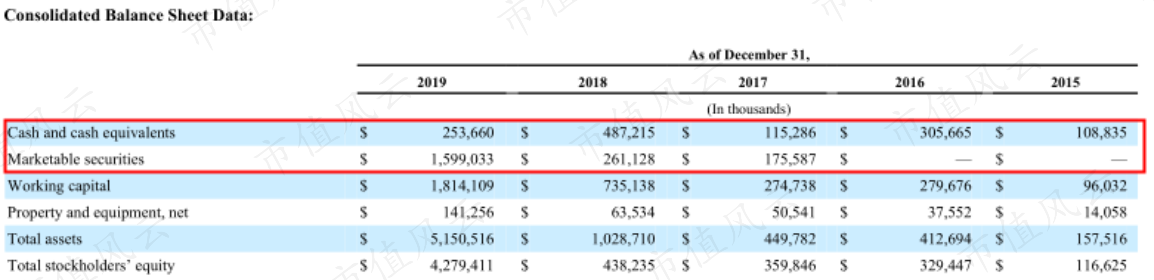

4、现金流不稳定,但流动性充足

该公司在未实现盈利的同时,现金流状况也不算稳定。

虽然经营活动现金流近两个财年实现了正的净流入,但不抵同期投资活动净流出的现金。

作为一家轻资产模式的科技公司,为何会有如此大的投资活动现金流出?

基本上,公司每年投资活动现金流中的大部分是用于购买可出售证券。

2019财年,公司经营活动现金流净额为1400万美元,而同期投资活动现金流净额却高达-13亿美元,其中大部分是用于购买可出售证券。

截至2019财年末,公司账面的现金及现金等价物为2.54亿美元,而可出售证券高达16亿美元。

即便面临疫情,公司的流动性也不成问题。

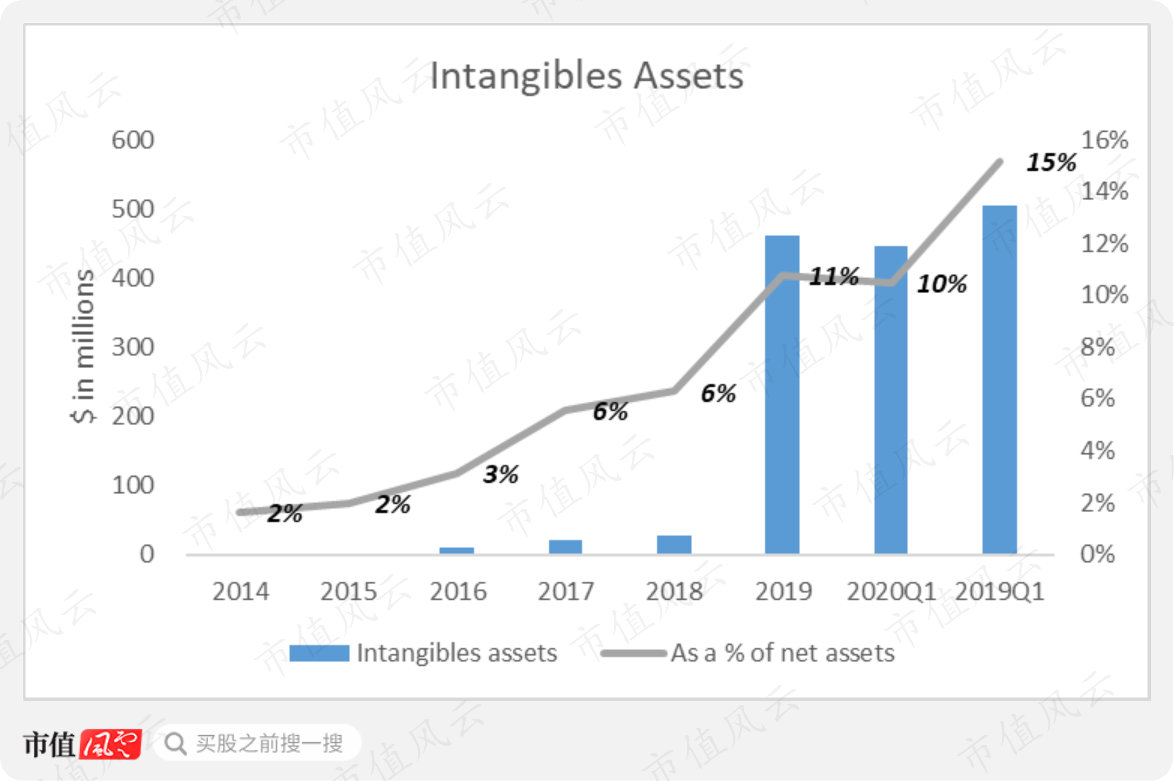

五、22亿商誉的收购,总资产约一半是商誉

上文多次提及公司在2019财年收购了电子邮件API平台SendGrid。

该收购为全股权交易,公司付出的对价为2360万股A类普通股,价值27亿美元。

收购SendGrid对公司资产负债表的影响较大。

无形资产的账面价值在2019财年出现大幅上升,从上一年的2800万美元增至4.61亿元,无形资产占净资产的比重也从6%跳升至11%。

此外,这项收购还计入高达22亿美元的商誉。导致截至2019财年末,公司的商誉为23亿。

这意味着,截至2019财年末,公司账面52亿美元的总资产中,约44%为收购SendGrid的商誉。截至目前,公司未对这部分商誉计提过减值。

公司只披露了SendGrid在2019财年四个季度的收入表现。

2019财年,SendGrid的季度收入从一季度的2900万增至四季度的5400万,每季度平均增速为23%,高于公司同期内生收入的每季度平均增速(约11%)。

SendGrid未来能否继续保持收入的高增速,公司是否需要计提商誉减值,这都是投资者需要关注的。

结语

虽然Twilio在全球CPaaS市场处于领先份额,目前拥有19万的付费用户,其中15%的收入却是来自前10大客户。

过去的经验表明,该公司在面对这些大客户时,议价能力似乎不足。

虽然公司收入长期保持亮眼的高增速,但目前尚未能实现盈利,且亏损收窄的迹象不明显。公司的现金流状况也未展现出如其收入一般的强大。

而公司去年一笔包含22亿美元商誉的收购,并导致公司目前账面总资产接近一半是商誉。

SendGrid未来的业绩表现能否“撑住”巨额商誉、不发生减值呢?能否加速公司实现盈利呢?

能否助力公司发现外延式并购的可行性、开启高速增长,还是会表明并购并不奏效呢?

风云君建议投资人密切观察。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复