会员

会员 下载APP

下载APP

请关注微信公众号“竹石自由号”。今天主要研究了一下天孚通信,挑一些重点的内容分享给大家,感兴趣的可以去看东吴证券写的研报以及公司年报。

一、投资逻辑要点

1、长期来看,AI算力有望迎来总量+结构双增长。

谷歌、Meta、亚马逊和微软四大云厂商均提出要持续重点建设AI算力基础设施。

华为预测2020-2030年全球AI算力增长500倍,IDC预测中国AI算力从2022年到2026年复合增长率为47.6%。

2023年国内三大运营商的算力网络相关资本开支指引合计约891亿元,同比增长34.2%,在总资本开支中的占比从2022年的18.9%进一步提升至2023年全年预期的24.8%,向算力网络建设逐渐倾斜。

2、光器件是光通信/光模块的核心环节,行业空间将随着AI算力建设快速增长。

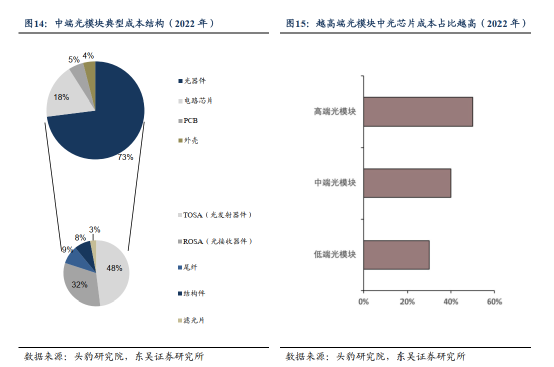

在5G通信系统中,光模块在系统设备中成本的占比可达50%-70%,光发射器件及光接收器件等光器件为光模块核心部件,光器件的核心原件为光芯片。

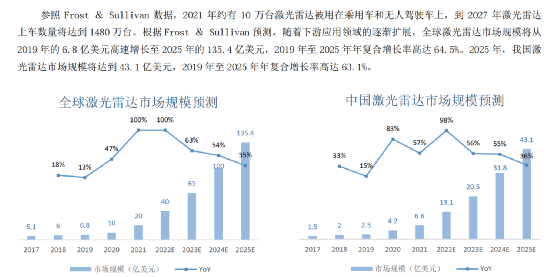

东吴证券预测,直到2030年,全球AI算力相关光器件累计市场空间或超270亿美元。在2025年及2030年,全球电信及传统数通光器件市场空间分别可达60/93亿美元。

随着算力需求的爆发,高速光模块及上游光器件需求也将会爆发。

3、公司主要产品是光器件,在AI浪潮下有望全面受益。

4、激光雷达是公司第二增长曲线,未来增长空间巨大,不过目前占比还比较小。

二、公司概况要点

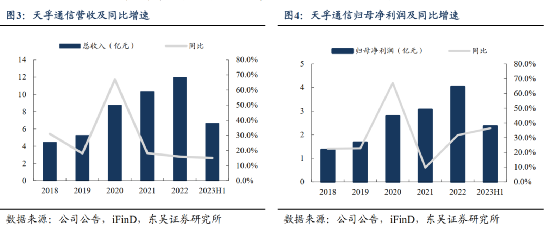

1、整体业绩增速还不错。

东吴证券预测2023-2025年营业分别增长32.2%、42.5%、41.2%,归母净利润分别增长28.3%、39.7%、42.8%。

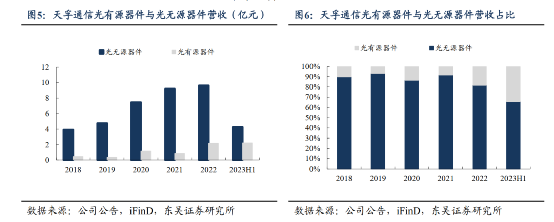

2、公司近几年开辟了光有源器件,并且增长迅速,可能形成新的增长极。

2021年营收0.9亿,2022年营收2.2亿;同时营收占比也不断增加,2021年8.23%,2023年上半年占比为34.4%。

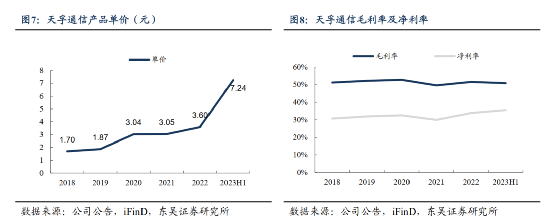

3、产品单价翻倍,毛利率净利率均较高。

毛利率基本稳定在50%左右,净利率基本稳定在30%左右。

4、ROE为17.4%还可以,主要是销售净利率较高推动。

5、现金短债比为32.6倍,非常高,公司安全性较强。

6、120日RPS和250日RPS均超过95。

7、北向资金从8月17日的1.3%,不断增持到9月20日的4.12%,截至9月28日减少到2.54%。基金从去年底12.8%开始大幅加仓至今年6月底的28.7%。

8、看到公司2021年年报有一句写的特别好的话分享给大家“产品路线是研发方向的指挥棒,也是市场机遇的探路石,既要能看到行业未来的星辰大海,也要能感受当下产品的细雨尘埃”

昨天品尝了一下蜜雪冰城旗下的幸运咖,美式5块钱一杯,价格真是遥遥领先,味道也还不错。

(声明:本文涉及的公司仅作为研究分析使用,本文的观点也仅为个人思考,不构成任何投资建议。)