会员

会员 下载APP

下载APP

$二三四五(002195.SZ)$ ,风云君笔下的老朋友了,风云君代客泊车捡烟头之余,曾分别在2017年3月、2019年8月先后撰文深扒其前任及现任大股东凶猛减持套现、走向发财致富之路的先进故事。

二三四五借壳上市8年,光靠卖股票就套现了85亿,就是一年赚10.6亿,这种生意除了在我大A股可以经常见着之外,搁哪都很难再找到,“只需要操着卖白菜的心,就可以赚到卖白粉的钱”,这简直就是祖坟冒青烟,几辈子修来的福分呢。

虽然上市公司层面深陷现金贷、砍头息、玩区块链、虚拟币的漩涡,但是并不妨碍大股东们玩得很开心、发了很多财啊。另外,谁说上市公司没做好,上市公司大股东就不能发财的?大股东和上市公司层面,有什么必然关系吗?

瞧把你们给惊讶的,你们就是嫉妒人家啥也不干就能捞85亿。

具体故事,诸位可以点击《“减持大王”的故事:一桩除了散户之外的“多赢”生意》、《二三四五:流氓软件、现金贷、砍头息、区块链、虚拟币,股东凶猛减持,公司已无实际控制人》来查看。

当然,手中已有“市值风云APP”神器的老铁们也可以直接搜索“二三四五”回顾前情。

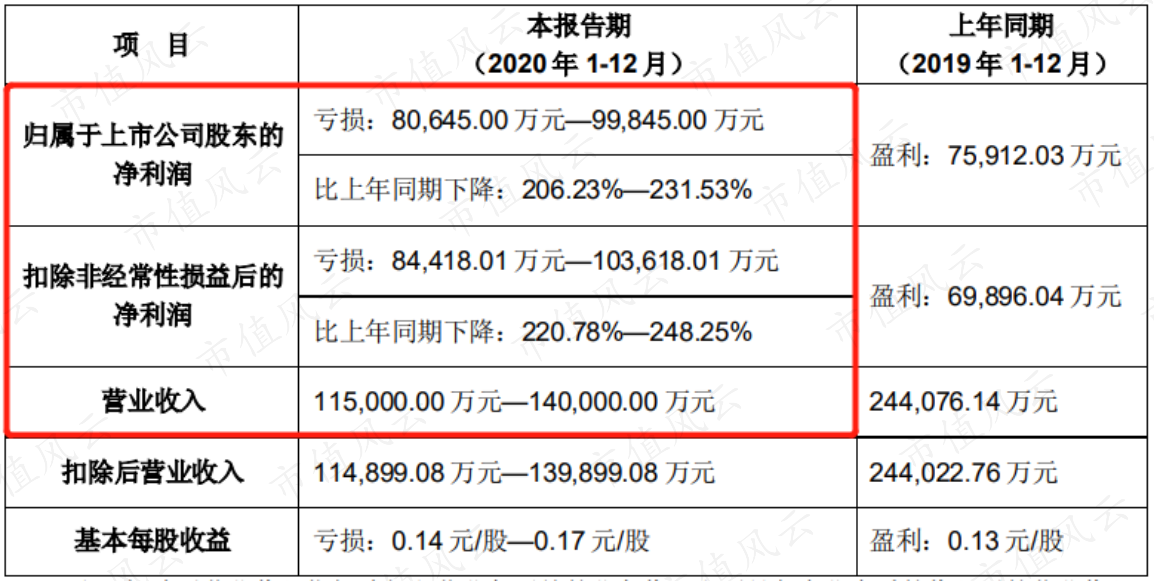

如今,2021年还未开春,二三四五又是平地一声雷,1月25日发布2020年业绩预告巨亏了!

当日,二三四五随即一字跌停,跌停封单一度超过170万手,收盘价仅为1.95元。按此价格计算,距2015年3月的巅峰股价14.08元(前复权),公司的市值已缩水81.55%(数据来源:choice数据)。

你瞧,勿谓风云言之不预也~

今天,在猹哥百年诞辰的第一个月,风云君还是带大伙来看看二三四五究竟因何巨亏、目前境况如何,一起将吃瓜进行到底~

(图片来自网络)

一、又见商誉大洗澡

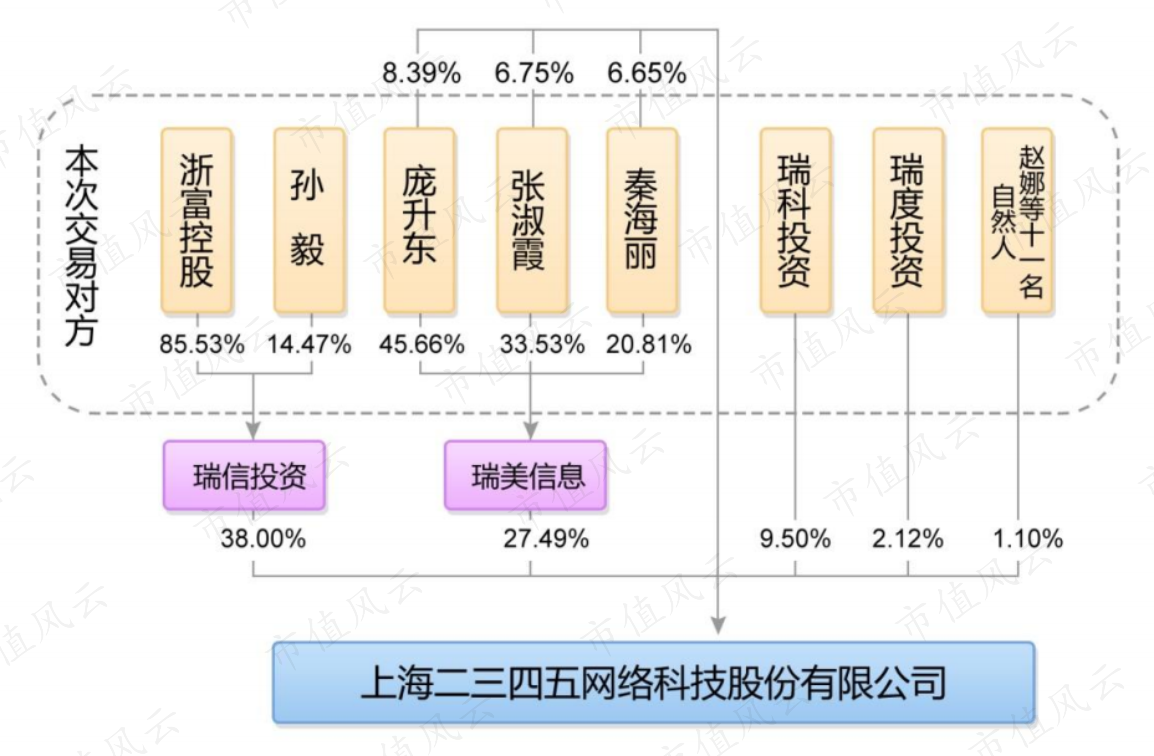

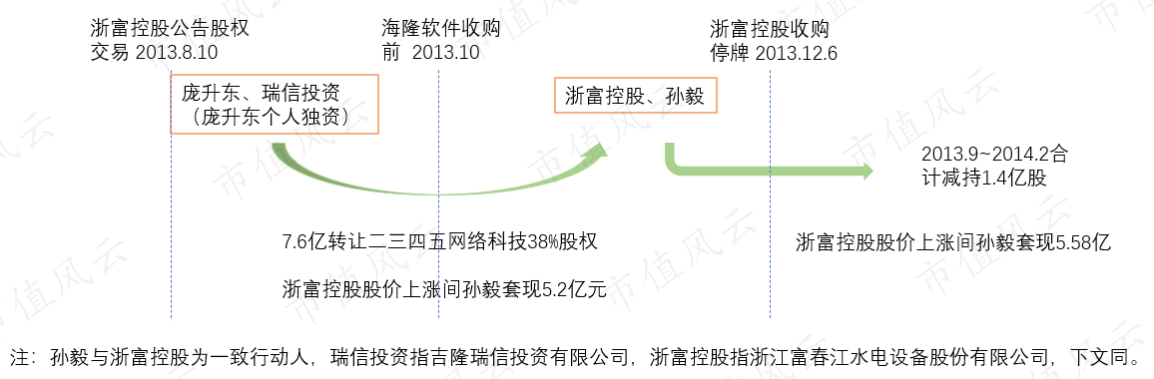

2014年7月,二三四五通过借壳海隆软件在中小板上市。

在这次重组中,海隆软件支付了26.5亿元的对价,交易对方是包括$浙富控股(002266.SZ)$ 及其实际控制人孙毅、庞东升、张淑霞(二三四五前身瑞创股份创始人韩猛之母)、秦海丽(瑞创股份创始人韩昌红配偶)在内的十八位自然人、法人。

(借壳前二三四五的股权结构,张淑霞与瑞科投资为一致行动人,庞东升与瑞度投资为一致行动人)

打这起,上市公司账面就一直趴着由借壳重组带来的24亿元商誉。

而此次二三四五发布的2020年全年业绩预亏8.44亿元~10.36亿元,就主要由商誉计提11.96亿元~13.48亿元引起。

预计计提后,二三四五互联网业务的商誉余额为10.52亿元~12.04亿元。

类似的商誉一次大洗澡导致上市公司巨亏的例子在A股早已比比皆是,屡见不鲜。算算时间,二三四五从借壳完成到此次商誉爆雷,虽躲过了“七年之痒”,却也挺不过一个“十年之期”。

二、主要业务收入、归母净利润双双下滑

商誉大幅计提减值,归根结底还是公司的盈利情况发生了不可扭转的恶化。

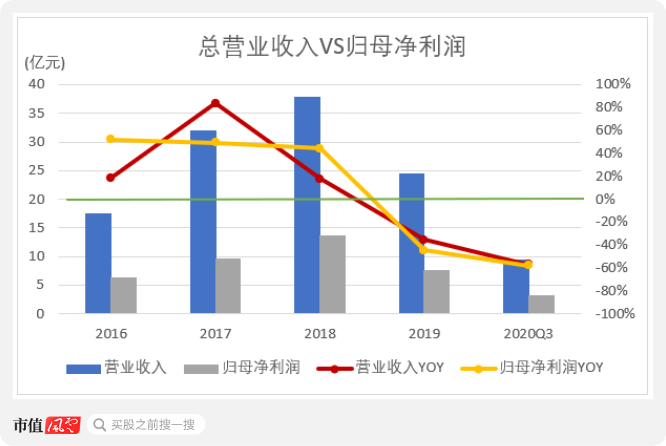

事实上,从2018年起,二三四五就出现了业绩增长乏力甚至萎缩的势头。

2016年~2020年9月,二三四五整体营业收入与归母净利润曲线均呈现倒V字形态。

尤其是2018年以后,二三四五的营业收入和归母净利润一路下行,归母净利润的降幅甚至还略大于总营业收入。

随着二三四五的营业收入、归母净利润双双下滑,上市公司的股价也一直跌跌不休。

(2018.7.25~2021.1.25二三四五股价走势图,来源:choice数据)

三、个人消费贷业务落幕,主要业务盈利能力均下降

(一)成也消费贷,败也消费贷

要深究造成以上局面的根本原因,就不得不提到曾经助力二三四五实现上市后盈利能力飞速提升的互联网金融业务。

不过,在进一步分析之前,我们先来复习一下二三四五的主要业务。

2019年以前,二三四五的主要业务包括:

1、互联网信息服务业务——PC端业务和移动端业务。前者主要产品包括“2345网址导航”、“2345浏览器”等系列PC端软件产品和“2345星球联盟”推广平台;后者产品则包括手机端“2345”系列APP软件;

2、互联网金融业务——分为个人消费金融(个人消费贷)、汽车消费金融(汽车消费贷)和商业金融三个子板块,持有互联网小贷、融资租赁和商业保理牌照。

网络小贷日益火爆的浪潮下,2015年二三四五推出“随心贷”平台,公司业绩也在2017年取得互联网小贷牌照逐渐独立放款后突飞猛进。特别是无场景个人消费贷款“现金贷”的热销和暴利,让二三四五的报表盈利数字显得尤为好看。

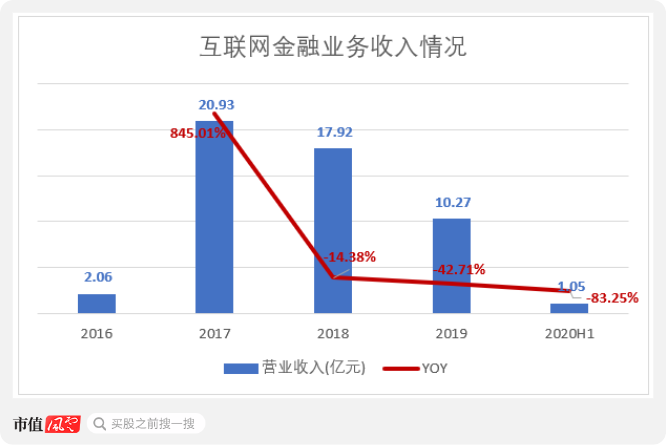

但随着监管部门对“现金贷”重拳出击整顿、行业出清力度加大,二三四五的互联网金融业务收入从2018年起开始负增长。

2019年第二季度,二三四五正式停止发放个人消费贷款。临近2019年末,二三四五将8.54亿元的短期消费贷以683.4万元的价格(不足0.01折)“贱卖”给广西广投资产管理有限公司,个人消费贷业务清零。

也是在2019年,二三四五开始转向“移动互联+人工智能”,在中台、智能算法和大数据中心三个方向重点投入,并与原来的互联网金融业务合并成一个新的“金融科技服务”业务,为此还在2019年投入了2.47亿元研发费用(同比增加2.23个百分点)。

然而,到了2020年上半年,二三四五的金融科技服务业务收入依旧未出现好转,仅录得1.05亿元收入,较去年同期下降83.25%,此时该业务收入已连续两年半都呈下降趋势。

(注:此处2019年起统计口径为新的金融科技服务业务,包含原互联网金融业务)

2017年~2020年6月,互联网信息服务业务和互联网金融业务构成了二三四五98%~99%的营业收入。

如今,互联网金融业务,或者说金融科技服务业务只剩下汽车贷业务、商业金融(含融资租赁及保理,下同)业务苦苦支撑,新的大数据、人工智能业务还未稳定贡献收入。

(二)汽车贷收回风险提高

不过,就目前的情况而言,二三四五的汽车贷和商业金融业务状况也没有很好。

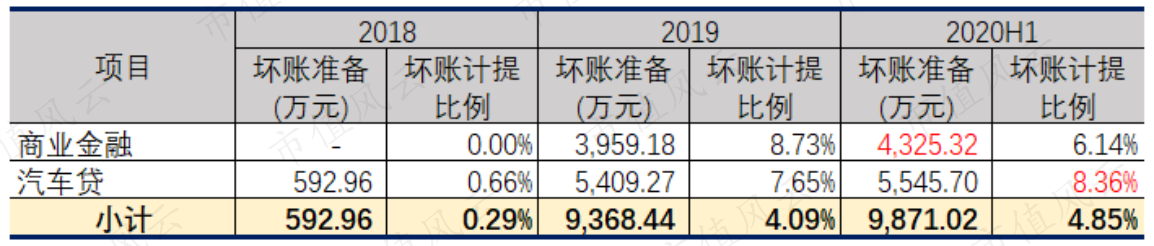

2018年、2019年和2020年上半年,二三四五账面记录的汽车贷及商业金融余额(原值,下同)分别为20.34亿元、22.88亿元和20.34亿元。

其中,2018年~2020年6月,二三四五汽车贷账面余额分别是13.54亿元、14.28亿元和9.52亿元,规模不断缩小;商业金融余额则分别为6.81亿元、8.6亿元和10.83亿元,业务规模反而在扩大。

此外,在计提政策未发生改变的前提下,2019年末上市公司汽车贷和商业金融业务坏账的实际计提比例较2018年同期均大幅走高。

2020年上半年,汽车贷业务坏账的实际计提比例仍在增加,并拉高了两项业务整体的坏账实际计提比例。

这意味着二三四五的两大金融科技服务业务,尤其是汽车贷业务逾期部分可能增加,收回风险进一步提高。

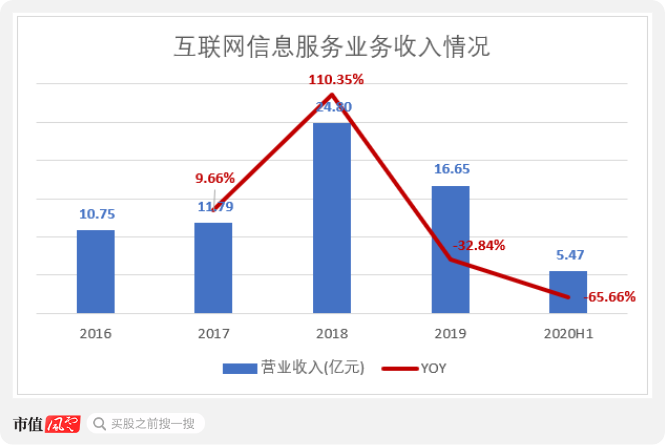

(三)原互联网信息服务业务收入下滑

与此同时,二三四五当初借壳时原来的“老本行”互联网信息服务业务收入也在2018年以后开始持续下降。

2019年,二三四五互联网信息服务业务收入降幅为32.84%;2020年上半年,该业务收入的同比降幅扩大至65.66%。

对于当前局面,二三四五将原因归咎于金融科技服务正处于“调整期”和新冠肺炎的影响,在公告中并未进行更深入的剖析。

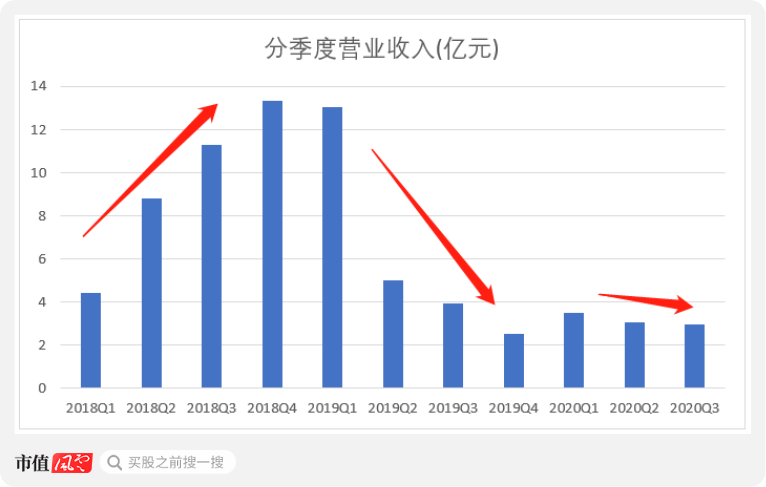

受前述两大主营业务变动影响,二三四五的营业收入也出现不同的季节性变动:2019年起,公司的总收入基本在每个季度里递减,且目前尚未有明确数据表明这一现象能在2020年第四季度得到改善。

(四)投资收益贡献利润,现金净流入

2018年以后,二三四五在后来营业收入持续下降的前提下仍能保持着较为稳定(30%以上)的归母净利率,很大程度上要归功于公司各种购买理财产品、基金、信托等金融工具带来的投资收益。

2020年前三季度,二三四五投资收益贡献了41%的净利润。从这点看,上市公司整体的盈利质量有所下降。

资金状况方面,由于个人消费贷、汽车贷的放贷规模不断减小并在后续陆续收回前期贷款,二三四五的现金流反而有所好转。

2019年起,二三四五销售商品、提供劳务收到的现金与营业收入变动一致,客户贷款及垫款项有资金净流入,经营性净现金流较往年增长不少。

同时,二三四五继续投入资金为各种金融工具“加码”,导致2020年前三季度的广义现金流由正转负。

2019年,二三四五纳入合并范围的结构化主体(主要指由第三方独立发行和管理的理财产品、基金、信托计划、资产管理计划等)的账面价值为31.59亿元,是2018年期末的1.79倍。2020年6月末,该指标上升至42.69亿元。

除此之外,二三四五投资的未纳入合并范围的结构化主体权益所形成的资产账面价值从2019年末的23.12亿元增长至2020年6月末的27.62亿元。

放贷业务规模减小也意味着公司所需的支持资金杠杆可以降低。这一点在资产负债表上具体体现为二三四五的有息负债减少,公司的偿债能力提高。

(五)加大了对境外的投资

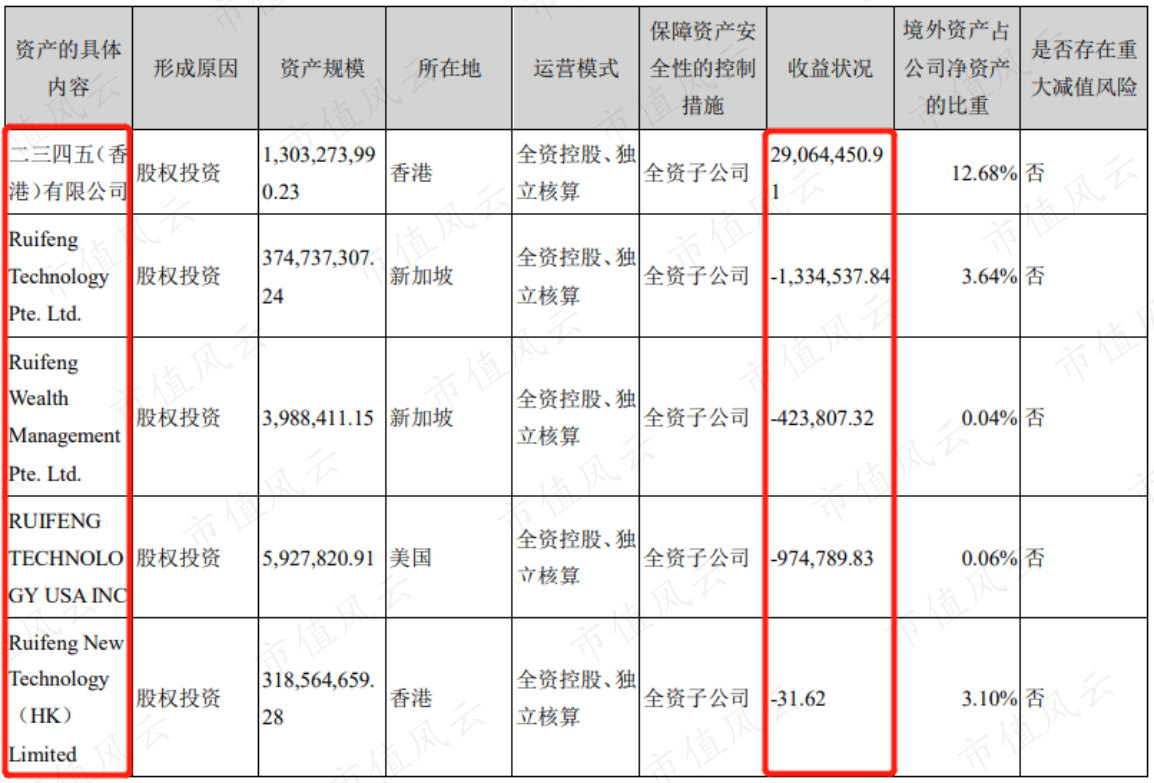

风云君还注意到,二三四五存放在境外的货币资金逐年增加。

2016年~2020年6月各期期末,二三四五存放在境外的货币资金分别为0元、1.98亿元、2.16亿元、9.33亿元和7.32亿元。(注:此处境外指中国大陆地区以外的其他地区)

而在二三四五披露的五家主要境外子公司中,前四家公司的分类均属于投资咨询行业,唯一一家从事互联网信息服务的相关公司Ruifeng New Technology(HK)在2020年4月才成立。

(注:下文中,Ruifeng Technology Pte. Ltd.简称“瑞丰科技”;

Ruifeng Wealth Management Pte. Ltd.简称“瑞丰财富”;

RUIFENG TECHNOLOGY USA INC.简称“美国瑞丰”。)

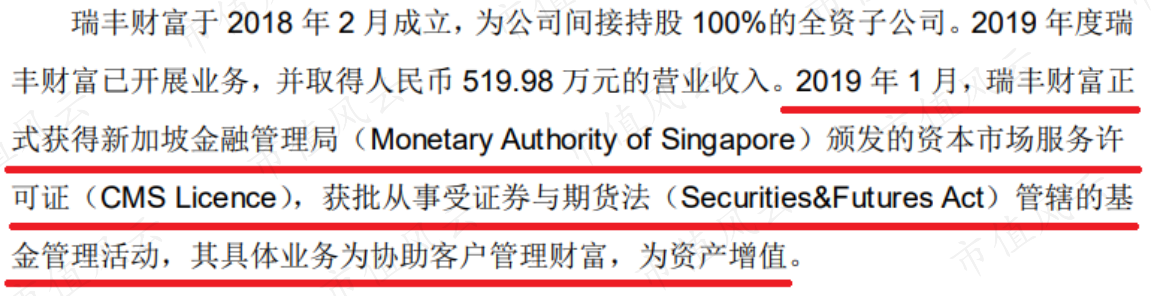

按照二三四五的说法,二三四五(香港)有限公司是瑞丰科技、瑞丰财富和瑞丰美国的母公司。截至2020年5月,这四家公司中实际只有瑞丰财富对外运营,美国瑞丰尚未开展业务。

在获得新加坡资本市场服务牌照后,瑞丰财富就开始通过管理基金等方式为客户提供资产管理服务。

看样子,二三四五似乎加大了对境外投资和理财的力度。难道是希望通过这种方式来摆脱目前主营业务收入以及利润下滑的困局?

四、大股东连抛“清仓式”减持计划,“减持之王”仍在减持路上狂奔

看过风云君前两篇文章的老铁绝对知道,不论二三四五的业绩是好还是坏,对于公司大股东们来说,始终不变的是减持。

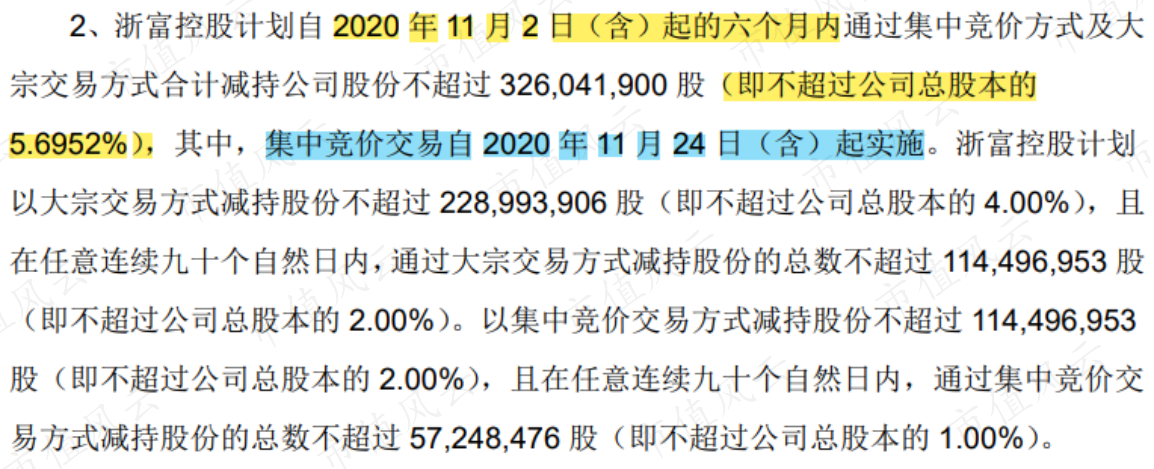

根据公告,浙富控股拟从2020年5月~2020年11月通过大宗交易和集中竞价合计减持二三四五股份不超过3.46亿股(不超过公司总股本的6%)。

此次减持后,浙富控股对二三四五的持股比例从原9.9256%下降至5.6952%。

choice数据显示,截至2020年11月2日,浙富控股及其实际控制人孙毅自2017年12月以来累计通过减持二三四五套现20.03亿元。

而就在宣布2020.5~2020.11减持期届满的当天,浙富控股再次抛出新的减持计划——这一次,浙富控股要在未来半年内把剩余5.6952%二三四五的股票全部卖掉!

抓紧时间公告,上一波减持结束不到一个月,随即开始下一波“清仓式”减持……

从字里行间里可以充分地感受到,浙富控股急切的减持欲望。

若再加上孙毅在二三四五完成借壳海隆软件前后减持浙富控股的获益,2013年8月~2020年11月期间,浙富控股与孙毅合计通过减持套现30.81亿元。

这种在8年多的时间里实现了N个小目标的“敛财”速度,堪称惊人!

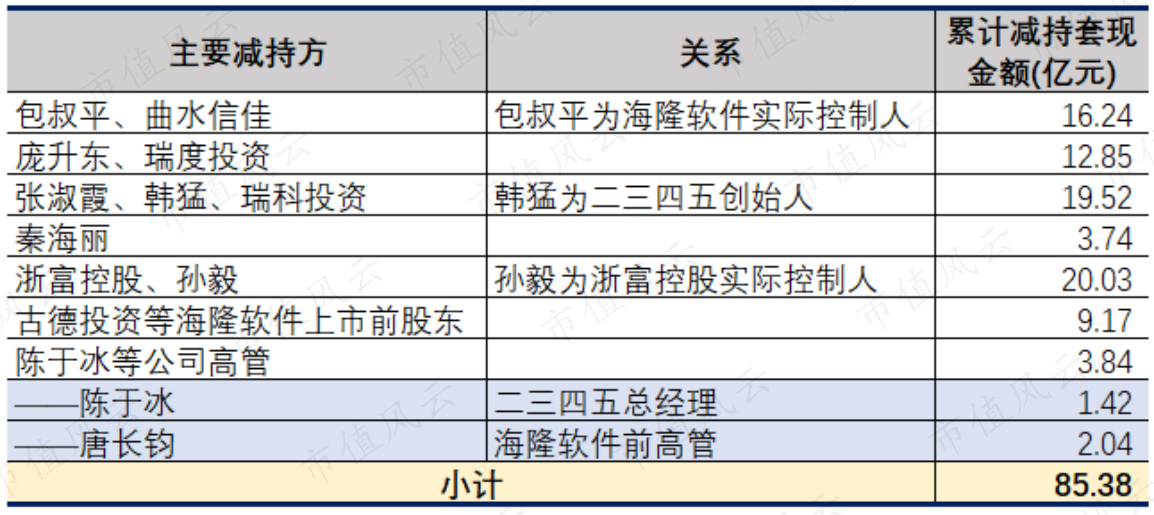

风云君统计了一下,自2013年8月浙富控股公告二三四五股权交易起算,包括上市公司前任大股东(海隆软件实际控制人)包叔平、二三四五创始人及亲属、公司高管在内的几个主要减持方,累计通过减持二三四五股票套现85.38亿元。

(注:1.此处已剔除韩猛与包叔平互相转让的上市公司股票部分,统计口径时间起点为2013年8月;2.包叔平、曲水信佳为一致行动人;)

接下来,“减持之王”二三四五仍将在减持路上狂奔……

五、究竟谁会为二三四五的借壳和业绩下滑买单?

最近三年内,二三四五在吾股大数据评级系统中的排名从359名掉至1663名。

(来源:吾股大数据评级系统)

排名下滑的背后,是上市公司互联网金融和原互联网信息服务两大主业的持续萎缩。

虽说网络小贷行业监管政策的收紧确实是二三四五始料未及、也是造成其互联网金融业务收入负增长的变动因素之一,但大股东们长期以来罔顾公司业绩坚持“减持”的操作,实在让人难以对公司寄予厚望、报以好感。

今年1月19日,浙富控股副总裁、董秘房振武辞任二三四五董事一职。房振武原任期本应从2019年5月延续至2022年5月,其辞职时点正值二三四五业绩预告巨亏的前一周。这时间点,略有些微妙啊~

一边是前任和现任大股东和高管纷纷赚得盆满钵满、改善了生活顺便还实现了财务自由,一边却是上市公司商誉大洗澡、业绩预告巨亏、整体盈利质量下降。

不知借壳上市至今8年,二三四五到底在为谁谋福利,最后又由谁来为目前公司的窘境买单?

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复