会员

会员 下载APP

下载APP

01

当前的市场环境

7月24政治局会议以来,逆周期调节的宏观政策和针对资本市场本身的制度等等相继出台,反应了监管层活跃资本市场的决心,然而,市场表现却不尽人意。不过,市场对“政策底”应该是达成了一致,但历史来看,“市场底”却往往滞后于“政策底”1-3个月,在这种一致性预期下,国内主流资金或仍在选择性观望,加上近期沪港通北上资金持续流出,加剧了市场的压力。

02

今年A股回顾

回顾今年A股,简单梳理下,三四月份是市场的分水岭,只有理解了今年A股市场为什么这么弱?当市场主要矛盾发生改变以后,市场或才能重现转机。

年初,各大卖方研究所对A股的普遍共识是交易“弱现实,强预期”。疫情放开以后,市场普遍看好国内经济复苏,即所谓强预期,而A股往往是“买于预期”,在这种背景下,市场一度表现不错。

然而四月份以后,随着三月份的各项经济数据出炉,市场发现经济在快速恢复了两个月以后,接下来各项经济数据表现的不尽人意,比如16-24岁青年失业率仍持续走高,并一度成了市场的热门词汇,消费也并没有迎来报复性消费等等。

此刻,市场发现年初开始交易的逻辑,彻底落空。资金开始追逐没有业绩逻辑的题材概念,反而讲基本面逻辑的板块持续阴跌,市场变得十分割裂。申万风格指数中,上半年跌幅最大的是绩优股指数,同样,今年涨幅最好的,竟然是和业绩毫无关系的微盘股,就是这么滑稽。

诚然,这不能怪市场,中报出来后,多数行业的业绩确实不太好,讲业绩逻辑讲不下去了,只能讲讲故事。

此外,还有一个很重要的因素,就是年初市场普遍预期美联储今年结束加息,美元走弱,现实是4月份以后,美国十年期国债收益率持续走高,创2007年以来新高,一方面压制了国内成长股的估值中枢(2016年以来,A股成长股定价和美十债呈明显负相关);另一方面,美元走强,人民币持续贬值,导致资金流出压力加大,尤其8月份至今沪深股通流出上千亿。

创业板指数和美十债呈较强负相关关系

时间已至四季度,往事了了,展望未来,股市将如何?这是投资者目前最为关心的问题。

03

展望未来

回答这个问题,我们先总结下今年影响市场两大因素:

1、经济“弱现实、强预期”落空,即经济复苏曲折化;

2、美联储停止加息,美元指数下跌落空,相反美十债持续走高,人民币持续贬值。

如今,高层意识到A股的低迷,欲“活跃资本市场,提振投资者信心”,然而一系列利好政策仍没有达到提振市场的目的。问题在哪里?

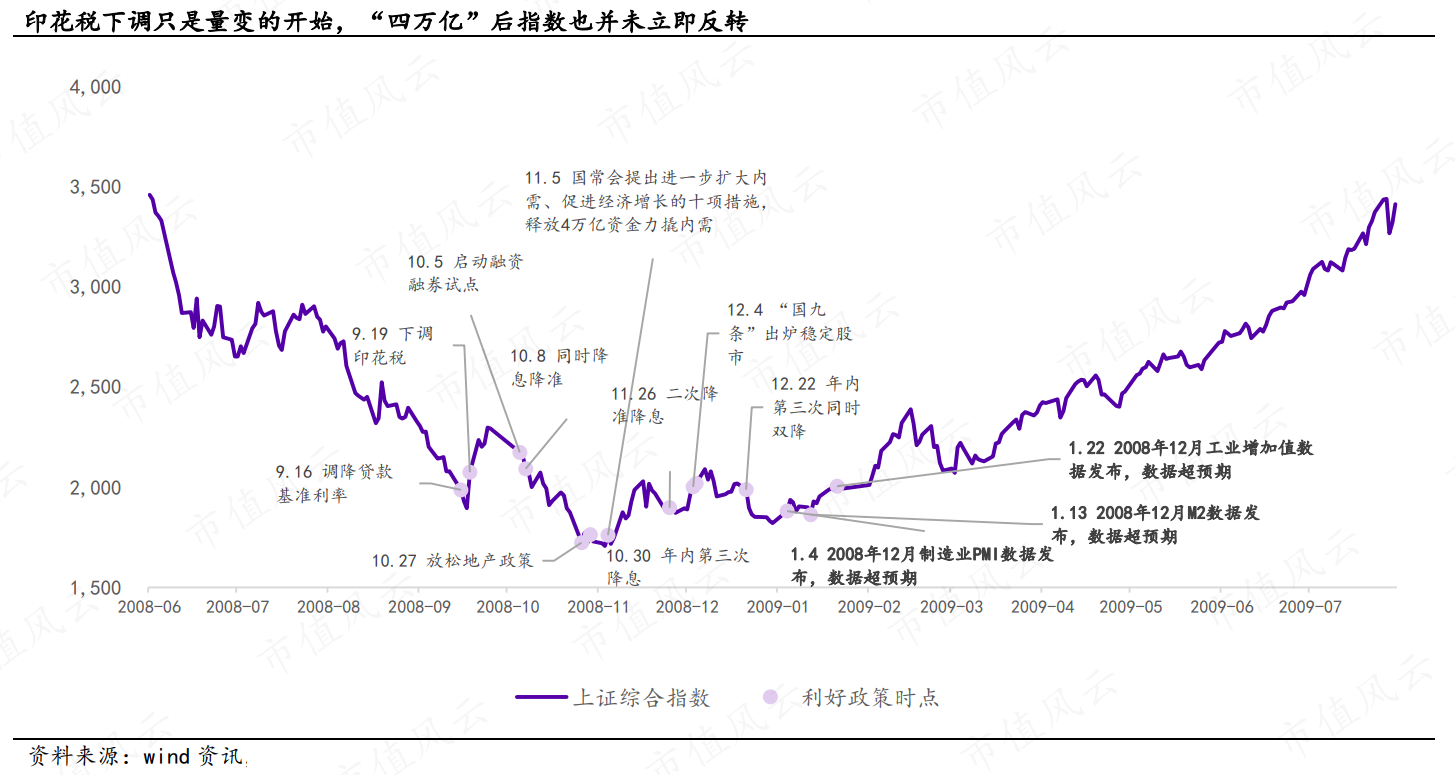

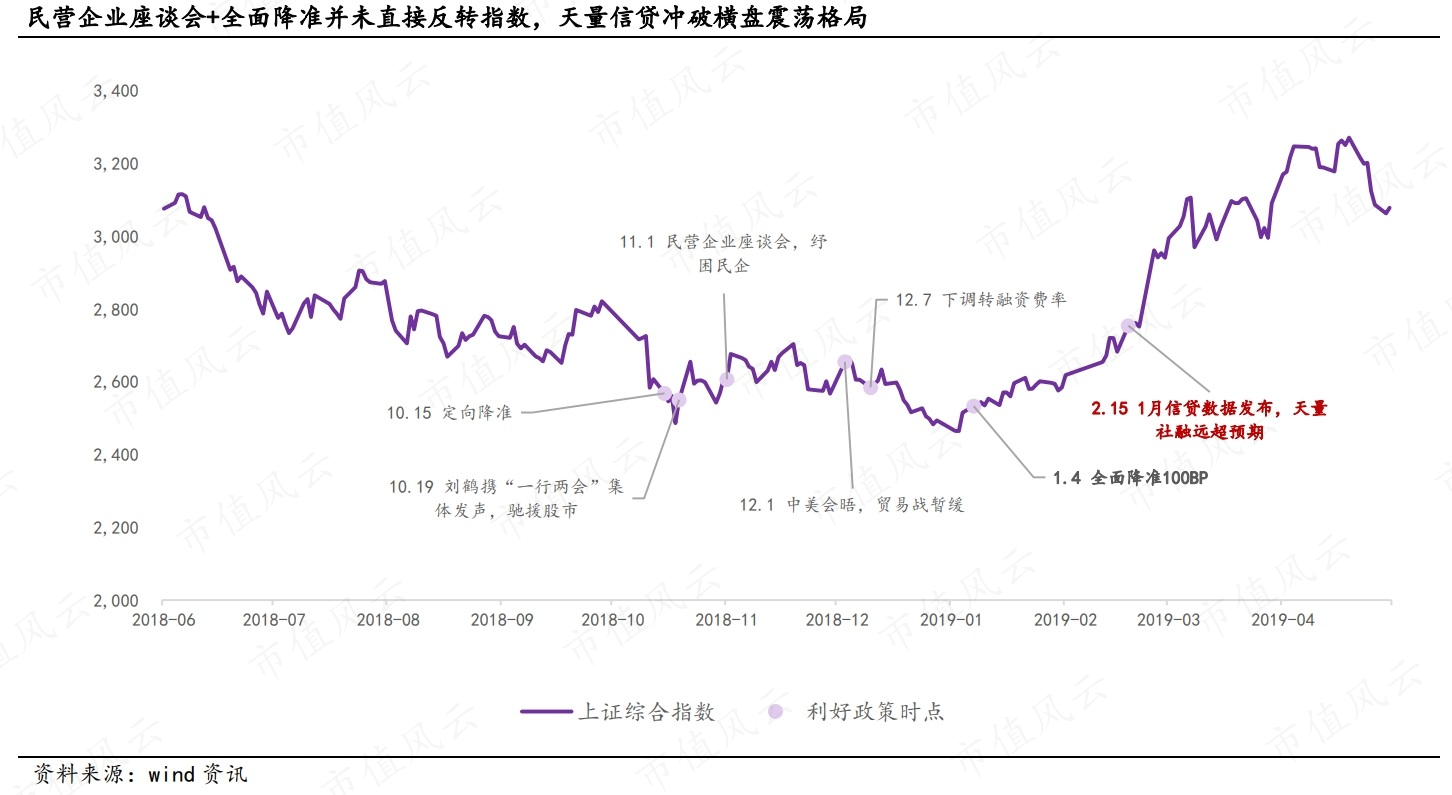

从历史的两次大底来看,A股市场本身的利好举措往往并不是市场反转的直接引擎,中长期来看,这一系列利好仅仅是夯实底部,量变到质变的过程。那么市场拐点的核心标志性事件是什么呢?

显然,宏观经济明确改善的信号,才是市场反转的“发令枪”。

2008年全球金融危机,市场一片悲观,12月份出炉的各项经济数据明显超预期,经济拐点确立,股市确立反转。

2018年去杠杆+中美贸易战,市场同样“悲声一片”,2月11日彭博报道1月社融天量超预期(后数据披露验证),意味着去杠杆结束+宽信用兑现,股市应声大涨,反转拐点确立。

我们发现,A股自身的系列政策举措固然重要,但往往并不是市场反转的直接催化剂。

同样,回到现在市场,市场的“悲观”来自哪里?最终解铃还须系铃人,扭转市场颓势最终还得这个“悲观”因素的化解。理解了这,对四季度乃至明年市场,我们的焦点就是关注宏观经济改善的信号,如果这个信号确立,我们有理由相信A股有望迎来全面反转。

当下,国内宏观经济情况怎么样呢?

04

当下国内宏观经济情况

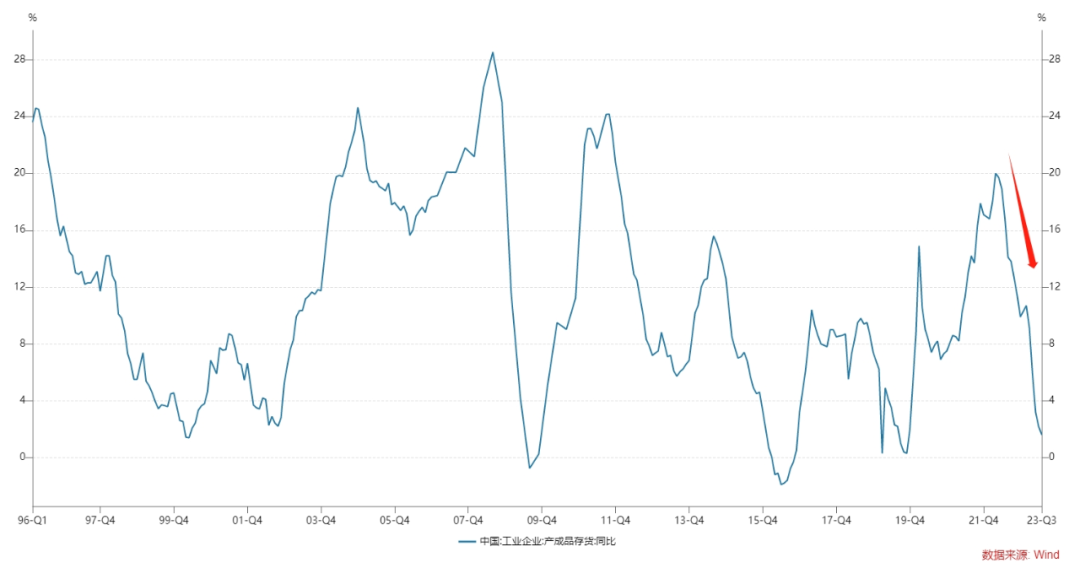

从国外来看,经济从疫情中走出来,往往需要一年半左右时间,此前市场对国内经济的韧性显然是过于高估。消费端,“疤痕效应”下,消费并没有走出所谓的报复性消费,理性做起了一个好人;工业企业端,今年产成品整体处于主动去库存的阶段,快速的去库,对制造业形成压制,PPI也快速下滑,企业盈利压力较大。此外还有海外高通胀需求下滑导致出口回落等等。

工业企业产成品存货今年快速主动去库存

不过,进入八月份后,我们看到各项数据均出现不同幅度的改善,宏观经济的拐点或快来临。

8 月工业增加值当月同比 4.5%,较上月回升 0.7 个百分点;两年复合同比为 4.4%,较上月回升 0.6 个百分点;季调后环比为 0.5%,改善幅度明显。

8 月服务业生产指数当月同比 6.8%,较 6 月提升 1.1 个百分点,两年复合同 比回升 1.2 个百分点,服务业同样出现改善。

价格层面,8 月 PPI 环比为 0.2%,较上月回升 0.4 个百分点,南华工业品指 数中枢上行。而海外经济体的 PPI 同比同样触底反弹,高盛商品价格指数出现上升,价格的回升具有普遍性,或意味着全球去库已进入尾声,四季度全球共振补库,经济内生驱动也将改善4季度的宏微观数据。

7月PPI企稳后,8月PPI已明显回升

在二季度数据异常下滑以后,8月份的经济数据已有改善的迹象,但其持续性如何市场仍需观察,这也是目前市场在一系列利好催化下没有反转的重要原因之一。至于外资的持续流出,这和人民币汇率息息相关,而人民币汇率又和国内经济景气度联系紧密。经济好了→汇率稳了→股市好了,我相信外资流出的势头也就止住了。所以归根到底,经济是这一切问题的根源。

PPI企稳反转,或意味着市场“盈利底”将至。

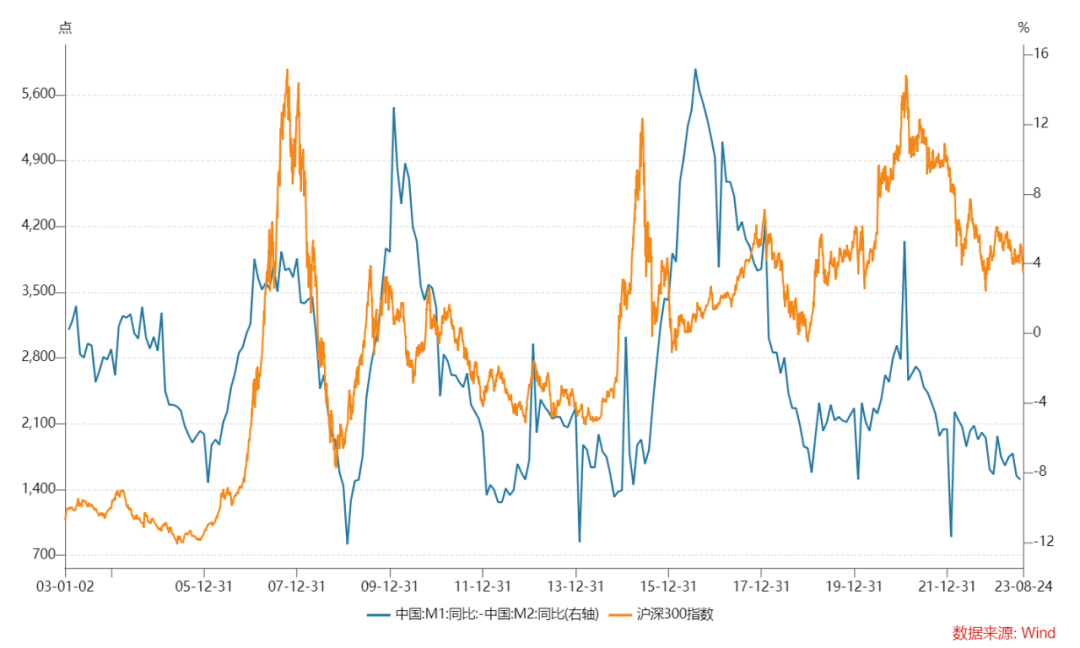

货币方面,8月份的社融创历史同期天量,而且,M1-M2剪刀差在近二十年低位附近徘徊已久,如果宽信用能持续,是否意味着拐点将来临?静待九十月份的金融数据出炉。货币数据是经济的领先指标,在宏观经济一系列政策刺激下,笔者相信四季度货币剪刀差或将迎来重要拐点。

M1-M2值回升时,反应微观经济景气度在回升,沪深300逐渐走强,

M1-M2值回落时,反应微观经济景气度在回落,沪深300逐渐走弱。

05

结论

综上,笔者认为,四季度行情的关键,重点在九十月份的经济数据能否延续8月的改善趋势。目前来看,宏观经济已经出现改善的迹象,但这个势头仍需观察,毕竟目前还只是星星之火。但随着工业企业产成品去库进入尾声,国内外补库的需求共振,加上国内一系列对房地产等产业的救助扶持政策,笔者相信四季度的经济或将曲折向上。一旦市场确认了经济改善具有持续性,正在磨底的A股,或将迎来起跑的信号。

声明:本文仅代表个人观点,不构成任何投资建议。