会员

会员 下载APP

下载APP

一、主营业务

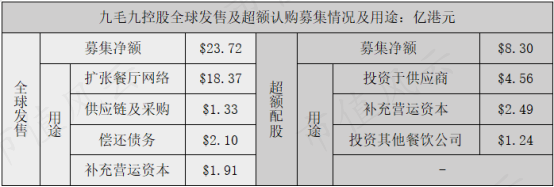

九毛九控股于2020年1月15日在香港联交所上市,全球发售募集资金净额23.72亿港元,超额配售募得资金净额8.29亿港元,主要用于扩张餐厅网络及打造供应链,截至2023年3月10日,全球发售募得的资金仍有4.93亿港元(20.8%)尚未使用,主要用于扩张餐厅网络;超额配股募得的资金仍有3.1亿港元(37.4%)尚未使用,主要用于投资原材料供应商和其他餐饮公司。

(一)品牌战略发展:

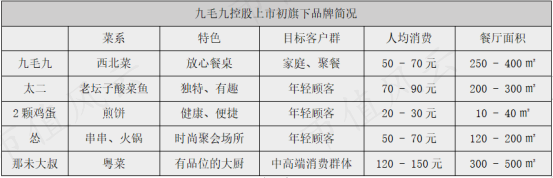

上市初,九毛九旗下拥有九毛九、太二、2颗鸡蛋、怂和那未大叔,涵盖西北菜、酸菜鱼、煎饼、串串/火锅和粤菜:

上市以来,九毛九集团对旗下品牌不断调整优化:

1,品牌类别上:2021年下半年拓展赖美丽烤鱼品牌业务、2021年11月永久关停怂品牌旗下的冷锅串串、2022年6月出售2颗鸡蛋品牌及业务;截至2022年年报,九毛九旗下拥有太二、九毛九、怂(火锅)、那未大叔和赖美丽烤鱼五大品牌。

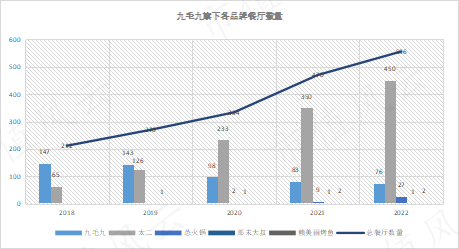

2,各品牌业务管理上:(1)传统的九毛九品牌持续收缩,门店自2018年的147家逐年减少至2022年的76家(明确表示今后不在广东、海南以外经营九毛九餐厅);(2)由于太二品牌取得消费者的认同,公司倾注资源发展太二,门店数量自2018年的65家持续扩张至2022年的450家(2022年管理层表示基本上完成IPO中对太二品牌的扩张计划);(3)怂火锅在关停串串业务后近两年对火锅业务进行扩张,2022年门店数量增加18家至27家;赖美丽烤鱼和那未大叔仍在“测验”阶段(管理层表示未来将投入更多资源在怂火锅和赖美丽烤鱼两个品牌上)。

(二)分部营收及占比:

随着公司品牌战略的调整,九毛九集团整体营收结构亦有巨大变化:

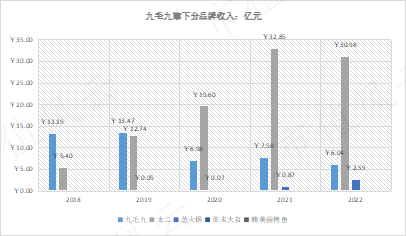

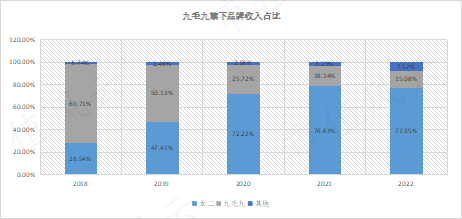

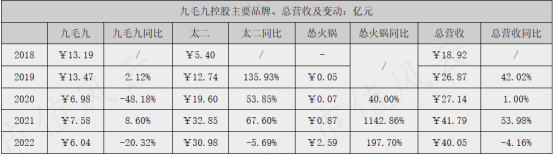

1,九毛九品牌在2019年开始收缩之后,收入自13.47亿元下降至2022年的6.04亿元;占营收比重自2018年的69.71%下降至2022年的15.08%;

2,太二品牌的成功以及持续扩张的背景下,该品牌收入自2018年的5.4亿元增长至2022年的30.98亿元,因疫情影响2022年收入相比2021年减少1.87亿元;占比从2018年的28.54%提升至2022年的77.35%,成为九毛九集团目前最重要的收入来源;

3,近年随着其他品牌(含怂火锅、赖美丽烤鱼和那未大叔)的“试水”--尤其是怂火锅近两年的扩张--其他品牌收入(已经剔除2颗鸡蛋和怂品牌的冷锅串串)占比在2020年的2.06%提升至2022年7.57%,超过九毛九品牌的一半;其中,怂火锅收入自2019年的0.05亿元持续增长,2022年营收达2.59亿元。

(三)服务类别:

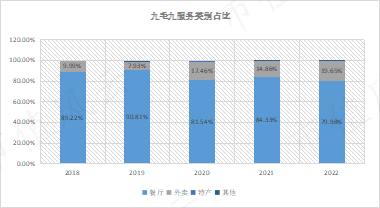

2022年,九毛九集团堂食业务收入占比为79.98%,为18年以来最低;受疫情影响,公司在2020年2月便推出太二品牌的外卖业务,弥补了堂食在封控政策下的部分营收,收入上持续提升,2022年疫情反复之下堂食业务收入有所下滑,但外卖业务仍持续提升。整体来看,太二堂食经常排队等位,外卖业务的推出不仅是疫情下的产物,更为消费者带来居家便利性和堂食体验的平衡选择。

二、经营效率:

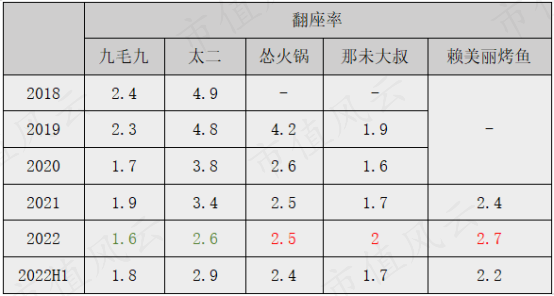

(一)翻座率(按年内总客流量除以餐厅营运天数和平均座位数的乘积计算):

2022年,在疫情防控影响下,门店客流量受到不小的影响,主要品牌太二翻座率大幅下降0.8至2.6,续创年度新低,相比上半年仍下滑0.3;九毛九年度下降0.3至1.6,相比上半年下降0.2;但新品牌怂火锅年度保持持平,那未大叔和赖美丽烤鱼年度皆提升0.3,且相比上半年三个新品牌翻座率都略有提升。

太二在2020年2月推出外卖服务,对门店翻座率略有影响(按照计算口径来看),但能否修复至疫情前的水平仍需观察,在快速扩张之下门店“饱和”和“覆盖”提升明显,提升至更高的翻座率并不现实。

(二)人均消费

九毛九集团执行“好吃不贵”的经营理念(除那未大叔定位中高端消费人群外),通过部分菜品的调整维持人均消费水平,2022年除那未大叔外,其余品牌人均消费都有不同程度的减少;主要品牌太二人均消费77元,同比减少3元,但相比疫情前仍高出2元;在疫情封控和整体经济影响下,高端消费人群受影响相对低,其余消费者或倾向于“省点钱”。

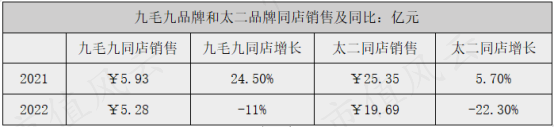

(三)同店销售及变动(同店采用2022年和2021年营运皆超过300天)

2022年,两大品牌同店销售都同比下降,九毛九同店销售同比下降11%,太二更是下降22.3%;一方面受疫情影响整体营收下滑,但应有部分来自店铺扩张之后新旧店铺之间销售的“平均化”,需要继续跟踪新店带来的边际增收。

(四)店铺层面利润(率)

根据公司披露,2022年整理店铺层面经营利润率下降6.59个百分点至12.92%;其中,九毛九在持续收缩下店铺利润率基本持平(留下的都是“精英”),其他品牌利润率亏损减少,主要影响因素在太二品牌上,利润率同比下降7.5个百分点至14.36%(仍是品牌中最高利润率):通过同店收入大幅下降和翻座率下滑结合看,需要关注“放开封控”后单店边际增量。

三、资产负债分析

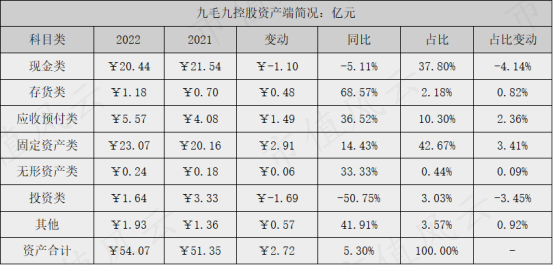

1,现金及有息负债:2022年财报显示,公司账面现金资产共20.44亿元,同比减少1.1亿元(-5.11%),占资产比重37.8%,为第二大类资产。其中受限0.1亿元和0.83亿元为租赁押金。对应有息负债0.3亿元,为旗下子公司短期需求(利率2.7%-3.6%)--根据披露信息,8.03亿元为募集资金尚未使用,自由资金保有量充足。

2,往来款项:2022年财报显示,公司账面应收预付类共5.57亿元,同比增加1.49亿元(+36.52%),其中贸易性仅有0.2亿元,其他应收款和押金3.12亿元,关联方0.92亿元。对应应付预收类4.64亿元,同比增加0.89亿元(+23.73%)。餐饮公司提供餐饮服务收现能力实现100%,小部分由于支付平台结算转移与报表日不同。

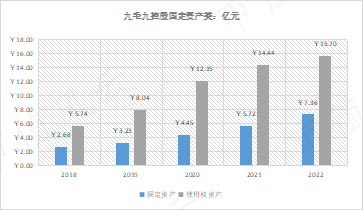

3,固定资产类:2022年财报显示,公司固定资产类共23.07亿元,同比增加2.91亿元(+14.43%),占资产比重42.67%,为第一大类资产。其中自有固定资产7.36亿元,同比增加1.64亿元(+28.67%);使用权资产15.7亿元,同比增加1.26亿元(+8.72%)。

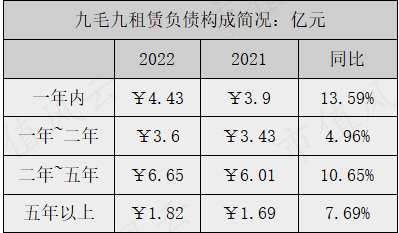

对应账面租赁负债16.5亿元,同比增加1.61亿元(+10.81%),主要由于公司店铺扩张所致。其中一年内4.43亿元(+13.59%)。

资本开支上,华南、华北供应链建设完毕,公司在西南部开展火锅原料及复合调味料生产厂房和中央厨房;此外,管理层构思于华东增建另一间中央厨房。

4,存货类:2022年财报显示,公司存货类共计1.18亿元,同比增加0.48亿元(+68.57%),主要为店铺扩张主动备货所致。

5,投资类:2022年财报显示,公司投资类占共1.64亿元,同比减少1.69亿元(-50.75%),其中:

(1)联营企业投资1亿元,同比减少0.3亿元(经营亏损减少的权益),主要投有江门太牛(养牛)、河源太二(养鱼)、广东太二(贸易)、广州疆二代(新疆美食)、广州混饭吃(潮汕美食);

(2)其他非流动金融资产1.53亿元,同比减少2.04亿元(-63.97%),主要在于非上市部分同比减少1.57亿元(-74.40%)至0.54亿元。

四、盈利能力分析:

(一)收入端:

九毛九控股于2020年上市,在新冠疫情影响下,当年实现收入27.14亿元,微增1%,主要受到太二品牌扩张的驱动。在品牌结构战略调整的背景下,资源倾向太二品牌,构建由太二品牌为增长引擎的模式。

2022年受疫情反复扰乱,总营收为40.05亿元,同比减少1.74亿元(-4.16%),其中九毛九品牌收入6.04亿元,同比减少1.54亿元(-20.32%),新品牌怂火锅收入2.59亿元,同比增长1.72亿元(+197.7%)进行弥补;而主要收入品牌太二营收30.98亿元,同比减少1.87亿元(-5.69%)。

(二)成本费用及利润

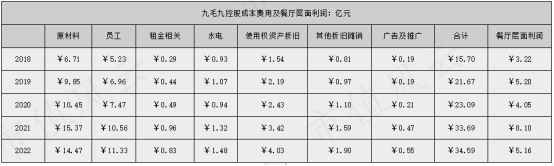

在太二持续扩张的背景下,九毛九控股沉默成本持续提升,2022年主要成本费用合计34.59亿元,同比增加0.87亿元(+2.58%);费用占比同比提升5.75个百分点至86.37%。

固定开支中,随着店面扩张,员工开支、水电、使用权资产和折旧摊销等持续增加,分别提升0.77亿元、0.16亿元、0.61亿元和0.31亿元至11.33亿元、1.48亿元、4.03亿元和1.9亿元;受营收下滑影响,员工开支占比提升3.02个百分点至28.29%、使用权资产费用率提升1.88个百分点至10.06%;

变动成本主要为原材料,2022年支出14.47亿元,同比减少0.9亿元(-5.85%),基本与营收(-4.16%)一致。

此外,2022年员工数量增加1695位,人均成本略减0.29万元(-3.94%)至7万元;人均创收24.74万元,同比减少4.09万元(-14.2%);对比2019年(疫情前),人均成本增加1.35亿元,而人均创收增加2.92亿元。人均表现向好与公司进行精简化(2020年在九毛九品牌实施,通过更具标准化的备餐及出餐程序将九毛九门店的人力平均减少了20%)相关,也因为九毛九店铺收入不及太二品牌,因此在两个主要品牌此消彼长之间显现人均业绩提升。

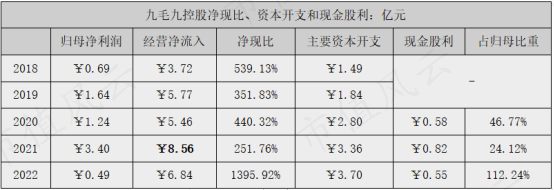

(三)净利润

2022年,九毛九控股餐厅层面利润5.16亿元,同比减少2.93亿元(-36.22%),利润率下降6.48个百分点至12.88%;归母净利润大幅减少2.91亿元至0.49亿元,同比下降85.59%,归母净利率下降6.92个百分点至1.22%。

餐厅层面利润和归母净利润主要差异在其他开支(3.16亿元)和投资计提亏损所致。

五、现金流分析:

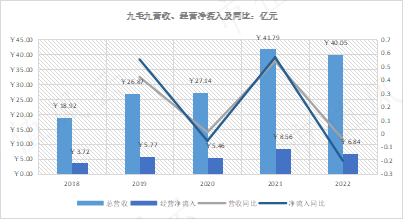

餐饮业固有的生意模式使其经营现金流十分强劲,九毛九控股除了少部分由于商场统一收银、平台结账周期不同外,利润含金量充足。公司目前仍在投资期,现金股利支付相对较少。

由于九毛九控股经营模式(大多数餐饮企业亦是如此),现金流和归母净利润之间的巨大差距,主要源于非现金支出(使用权资产折旧、减值)和非经营性项目(投资权益下降)所致。

因此,使用经营净流入来作为公司真正的“利润”更合理,从总营收和经营净流入历年的变动来看更具一致性。

六、管理层及重要股东

九毛九控股董事会主席及CEO为管毅宏,从1995年在海南开设第一家面馆,于2005年创立了九毛九。公司供应链及人力管理为催弄宁,太二品牌CEO为何成效,两位皆层为麦当劳的运营经理;负责公司开发、扩张和发展的为何中华。

2022年12月8日,公司公告实控人管毅宏将减持4800万股(占总股本3.3%),实际在2022年12月12日减持完毕,换现8.88亿港元,持股总数降至5.43亿股,持股比例自40.64%降至37.34%。

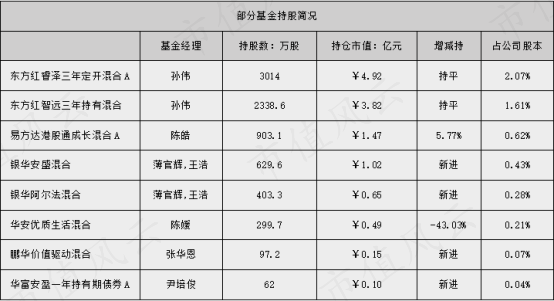

此外,JP摩根在2022年12月9号增持319.48万股提升至5.07%后,在2022年12月13日减持1428.24万股至4.62%。基金持股方面,截至2023年3月31日,孙伟旗下东方红两支产品持有九毛九约3.68%。

七、Adam观点:

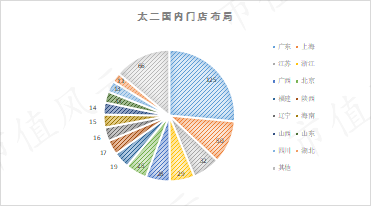

1,九毛九控股近年来取得的成功主要在于太二品牌(老坛酸菜鱼)广受消费者喜爱,上市当年市占率约4.4%,近两年持续扩张下,门店市占率达8.7%;目前,公司在太二的扩张基本完成,从布局上看,广东、上海、江苏、浙江、广西为CR5,分别拥有125家、50家、32家、29家和28家门店。太二品牌快速扩张已经实现,未来更多在提升经营效益和稳定市场份额上;疫情防控政策已经优化,重点关注2023年门店翻座率修复情况。

2,九毛九品牌基本实现收缩和优化战略,管理层将投入更多资源在怂火锅和赖美丽烤鱼上,尤其怂火锅的快速扩张--但是这两条细分领域都面临不小的挑战,怂火锅要抢占海底捞、大龙燚等老牌企业,而烤鱼则要面对探鱼等;尽管太二品牌的成功已然显现,能否在新品牌扩张上再打造“爆款”,不确定性较高。

3,华南、华北供应链中心建成,辐射经营半径,有望为公司在成本端带来经济效益;

4,估值看法:现金流强劲的餐饮企业,以2022年6.84亿元的经营净流入来看,当前市值207亿港元,折合人民币186.57亿元,近27倍的“PE”,后疫情时代对门店收入的修复是大概率的,但是对新品牌发展保持谨慎态度(不太看好)。太二2022年门店为2021年的1.28倍,粗略以2021年的经营净流入8.56亿元同比增长则为10.95亿元,则对应17倍左右的动态“PE”。