会员

会员 下载APP

下载APP

说起风力发电,或许第一反应是“风吹草低见牛羊”的广阔草原上高达数十米,时刻转动的大风车。

我国是风能资源比较丰富的国家,主要分布在东南沿海及岛屿和新疆、甘肃和内蒙古等地区的草原和戈壁滩。

本文的主角,银星能源就是一家扎根宁夏,从事风电行业的上市公司。银星能源在1998年上市,主营业务是风机、光伏设备的制造以及风力发电、太阳能发电及其相关产业的建设与运营管理。

根据银星能源2017年年报显示,上市公司超过9成的营收来源于风力、太阳能发电业务;其装机容量为130.73万千瓦,主要分布在宁夏境内及宁蒙边界区域的贺兰山、太阳山等10个风电场和孙家滩、银星一井2个光伏电站。

2017年报显示,上市公司发电量18.92亿千瓦时,售电量为17.94亿千瓦时,与2016年相比总体平稳,实现营业收入9.35亿,但净利润亏损1.97亿元。

这个亏损从何而来?与同行业上市公司相比自然就清楚了。

特别说明是,由于上市公司未分类披露风力和太阳能的发电量、价格和营收等数据,根据公司官网披露的10个风电场和2个光伏电站的装机容量,判断银星能源的收入大部分来源于风力发电业务。

选取了申万行业中新能源发电板块里以风力发电为主营业务的4家上市公司作为参照,分别是节能风电、嘉泽新能、江苏新能和中闽能源。

其中,嘉泽新能与银星能源同处宁夏;节能风电在宁夏的营收占其总营收的24.94%;江苏新能的风电业务占其总营收超过50%;中闽能源自2014年借壳上市,主营业务为风力发电。

本文将从5家上市公司的财务指标对比分析中研究银星能源在同行业上市公司中所处的位置以及风电行业整体情况。

一、成长性分析

从营业收入和扣非归母净利润分析,银星能源从2013年至2017年的营业收入在9亿至14亿之间波动,但其归母扣非净利润年年为负值,5年累计亏损4.74亿,与节能风电等多家上市公司反差明显。

(一)营业收入比较

(来源:Choice)

节能风电的营收规模最大,从2013年的10.83亿上升至2018年的23.76亿,年均复合增长率为13.99%;嘉泽新能的营收规模最低,但增长速度最快,年均复合增长率高达28.53%。

值得注意的是,银星能源的营业收入在2016年的14.43亿锐减至2017年的9.35亿,同比减少35.2%,而同期其余4家公司的营收均有不同程度的上升。

通过2016年和2017年的营收结构对比发现,2017年银星能源的EPC业务,风机、光伏设备制造贡献的营业收入均大幅减少且新能源发电业务的营收未取得增长,是公司营业收入下滑的主要原因。

然而,在归母扣非净利润的比较中,银星能源的表现如何呢?

(二)归母扣非净利润比较

(来源:Choice)

银星能源虽然营收规模较大,但归母扣非净利润自2013年起年年是负值,2013年至2017年累计亏损4.74亿;其中,2015年的亏损最多,达1.29亿,2014年的亏损最少,为1400万。

其余4家上市公司与银星能源形成鲜明对比,其归母扣非净利润自2015年起节节攀升,嘉泽新能的年均复合增长率排名第一,第二和第三分别为江苏新能(23.45%)和节能风电(18.66%)。

银星能源在2018年的业绩有所好转,其2018年三季度的归母净利润为5973.62万,超过了该公司自上市以来的历年归母净利润记录。

2018年的业绩预告显示,其归母净利润从2017年的亏损1.89亿扭转为盈利4500万至6750万,主要原因是企业风机利用小时数增加,导致营业收入增加。

此外,与营收比较的情况类似,银星能源在2017年归母扣非净利润亏损额扩大,但其余4家上市公司均实现不同程度的增长。为什么银星能源在2017年的业绩与同行业其他上市公司反差如此大?

根据国家能源局的数据,2016年,弃风限电形势最为严峻,弃风较重的地区就是甘肃,弃风电量达104亿千瓦时,弃风率达43%,但在2017年略有好转,弃风电量下降至91.8亿千瓦时,弃风率降至33%,提升了相关上市公司的业绩。

此外,在2017年,节能风电在宁夏的风电场平均可利用小时数为1807小时,比2016年同期增加342小时,且新投产的装机容量29.9万千瓦,使其发电量及售电量同比上涨约33%。

嘉泽新能的风电场平均可利用小时数为1940小时,比上年同期减少127小时,且新投产的装机容量19.9万千瓦,使其发电量及售电量同比上涨约20%。

银星能源2017年未披露风电场平均可利用小时,且当年未有新投产的装机容量。但根据其2017年年报显示,其生产量和销售量与上年基本持平。

请看下图:

叠加银星能源风力发电机组及光伏发电设备销售量严重下滑的情况,造成上市公司2017年的营收及净利润大跌。

二、盈利能力与运营能力分析

盈利能力主要比较毛利率、净利率、财务费用率以及加权ROE情况,运营能力主要比较总资产周转率情况。

通过比较发现,银星能源的毛利率基本维持在30%左右,净利率和加权ROE长期在0轴附近或者0轴以下,处于同行业上市公司的较低水平。

此外,风力发电行业的资产属性较重,固定资产占总资产比例较高,采用总资产周转率考察这5家上市公司的运营能力。

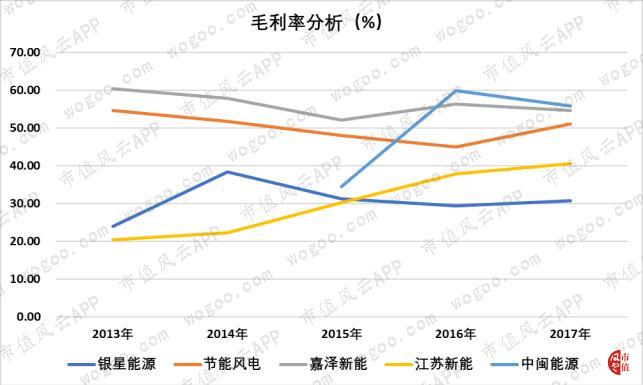

(一)毛利率和净利率分析

(来源:Choice)

银星能源的毛利率基本维持在30%附近,自2015年以后处于同行业上市公司的最低水平。嘉泽新能和节能风电的毛利率长期维持在40%以上,处于较高水平。

中闽能源在2014年置入风电资产后,毛利率提升较快,毛利率在2016年和2017年是同行业上市公司中最高。此外,江苏新能的毛利率从20.31%提升至40.59%,呈明显上涨趋势。

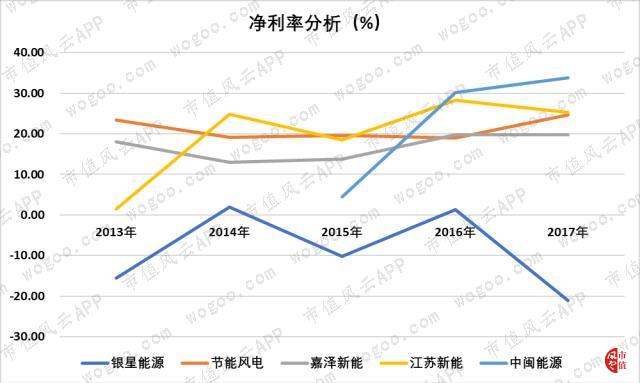

那么银星能源的净利率与同行业上市公司相比如何?

(来源:Choice)

银星能源的净利率呈“M”形态,长期在0轴或0轴下方。中闽能源的净利率自2014年起快速上涨,2016年以后维持在30%上方。

与毛利率情况不一样的是,江苏新能净利率自2014年后快速上涨至在20%附近,并在2014年和2016年高于节能风电,在同行业中处于较高水平,而后者的净利率较为稳定,一直维持在20%附近。

4家企业的净利率近年稳定在20%至30%附近,可能是风力发电行业比较合理的净利率水平。

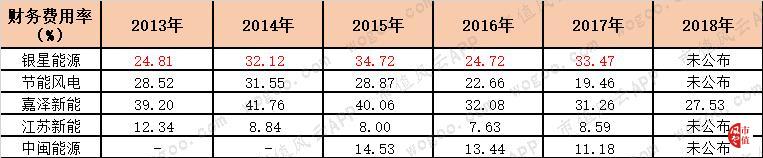

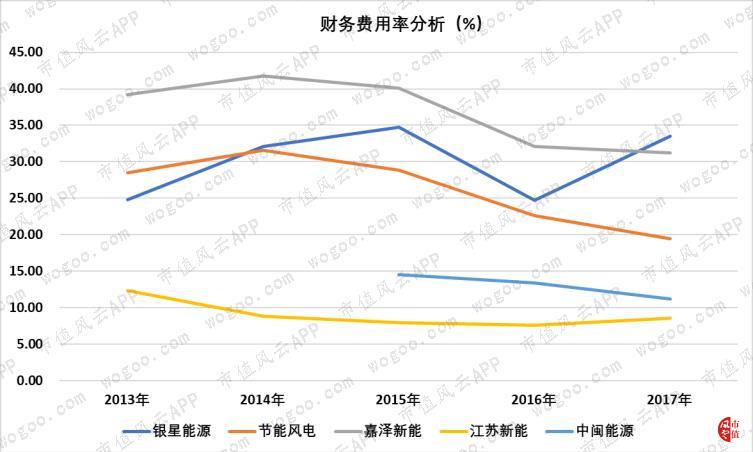

(二)财务费用率分析

观察5家上市公司的历年利润表,发现财务费用较高,银新能源在2014年以后的财务费用高居榜首,5年累计费用为17.8亿;2014年的费用最多,达4.62亿,2013年的费用最少,达2.3亿。节能风电的财务费用均在3亿以上,维持在相对较高水平。

嘉泽新能的财务费用在6年内从0.93亿上涨至2.94亿,增长速度较快。江苏新能的财务费用在2017年首破1亿;中闽能源从2015年至2016年的财务费用均在1亿以下。

(来源:Choice)

高额财务费用必然侵蚀上市公司的净利润,5家上市公司财务费用率基本达到或超过20%,见下表、图:

(来源:Choice)

(来源:Choice)

虽然银星能源的财务费用自2014年以后呈下降趋势,但财务费用率在24%和34%之间波动。节能风电、嘉泽新能和中闽能源的财务费用率出现类似趋势,在2017年分别为19.46%、27.53%和11.18%。

江苏新能的财务费用率最低,2014年以后基本低于10%,从侧面反映风力发电行业的财务费用率较高,只要有所下降,对净利率的提升非常明显。

5家上市公司的财务费用率高企原因将在下文中叙述。

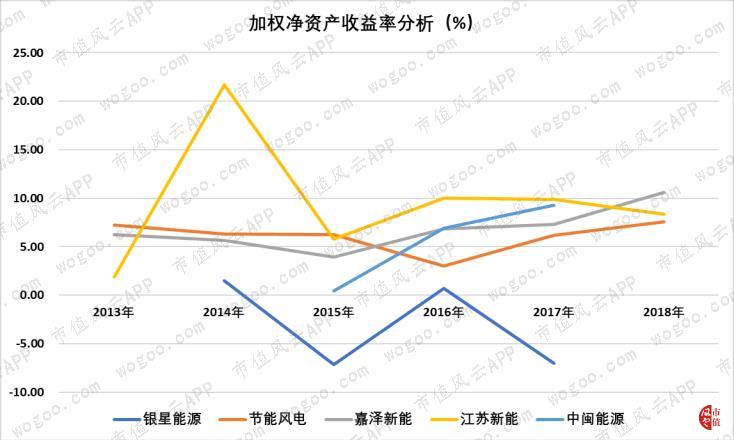

(三)净资产收益率分析

(来源:Choice 因银星能源在2013年的数据大幅低于另外4家企业,为了便于观察,将2013年数据剔除)

从加权ROE来看,银星能源总体数据处于该行业最低水平,仅2014年和2016年为正值,2013年的数值最差,竟为-57.77%。江苏新能在2014年的加权ROE猛升至21.72%,2015年回调至5.76%附近,并在2017年后与其余3家公司的加权ROE在6%至10%之间波动。

还有一个维度是其稳定性,通用方法是计算标准差,标准差越低表明稳定性越好。

从上表得知,银星能源的标准差达24.84,远超其余4家公司,业绩稳定性较差。嘉泽新能和节能风电的标准差最低,分别为2.22和1.61,稳定性较高,业绩的预测性也相对较强。

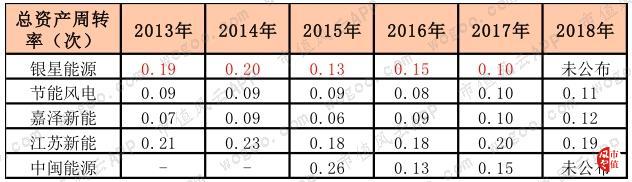

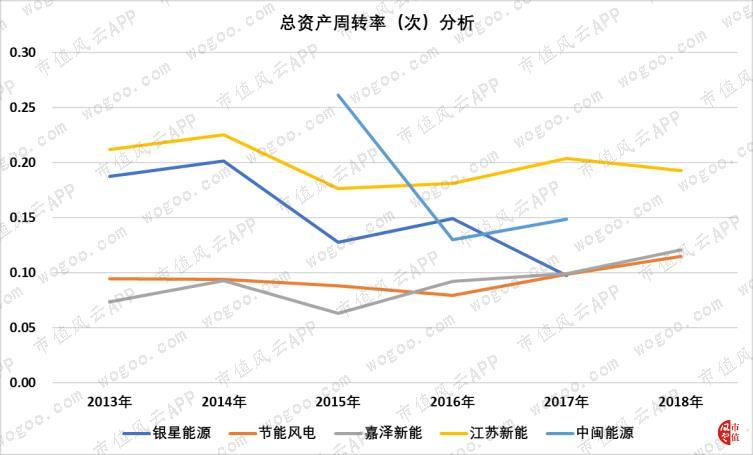

(四)总资产周转率

认真分析后发现,该行业上市公司的最主要资产为固定资产,即风电场。2017年,银星能源、节能风电、嘉泽新能、江苏新能和中闽能源的固定资产占总资产比例依次为77.24%、61.2%、69.52%、72.41%和68.55%。

因此,采用总资产周转率判断5家上市公司的运营能力。

(来源:Choice)

银星能源的总资产周转率从0.19次下降至0.1次,呈明显下降趋势,运营效率相对较低。

江苏新能的总资产周转率在0.2次上下波动,处于同行业的较高水平。节能风电与嘉泽新能的总资产周转率较低,但自2016年以来呈现上升趋势,2018年的数据分别是0.11次和0.12次,表明其运营效率出现缓慢提升。

三、偿债能力分析

偿债能力主要比较资产负债率及利息保障倍数。

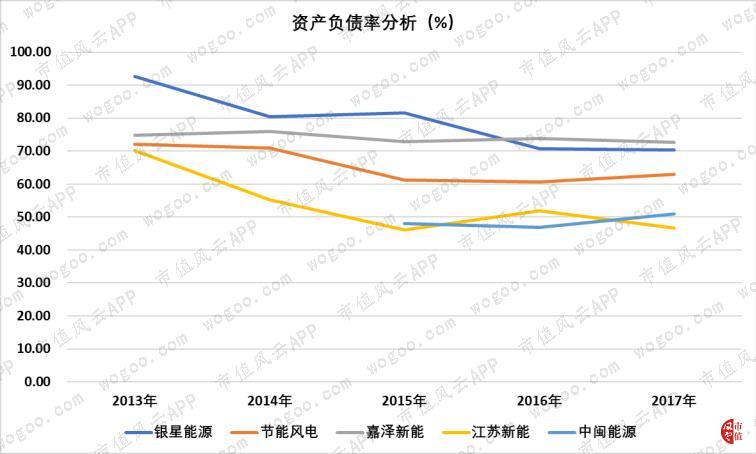

5家风电企业的资产负债率较高,银星能源曾在2013年达到92%,随后缓慢下降至70%附近。其中,银星能源、节能风电和嘉泽新能的资产负债率普遍高于江苏新能和中闽能源。

由于5家上市公司的利息费用较大,需要经营活动产生的利润覆盖其利息费用。如果利润无法覆盖其利息费用,只能通过“拆东墙,补西墙”的方式偿付利息。

(一)资产负债率

(来源:Choice)

5家上市公司的资产负债率普遍较高,银星能源的资产负债率从2013年的92.74%下降至2016年的70%左右。节能风电的资产负债率自2015年起维持在60%左右。

嘉泽新能则维持在70%以上,表明3家从事内陆风电业务的上市公司有一定的债务风险。江苏新能自2015年后下降至50%以下,与中闽能源一同处于同行业较低水平。

分析其资产负债结构,发现5家公司的长期借款数额较大且占总负债比较高。下图是2017年5家上市公司的长期借款及其占总负债比例:

经研究后发现,5家企业的长期借款主要为质押、抵押借款和信用借款,主要投向各风电场等建设项目,并因此给各家上市公司带来较高的财务费用。

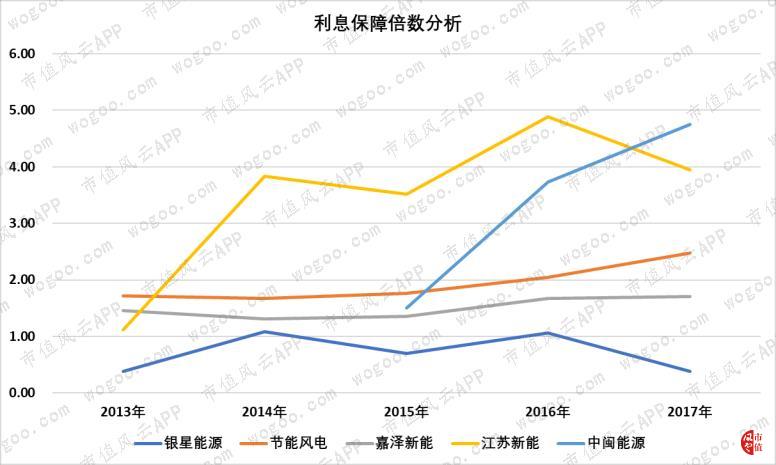

那么5家上市公司能否产生足够的利润偿还利息呢?风云君采用利息保障倍数评估这5家上市公司的利息偿付能力。

(来源:Choice)

银星能源从2013年至2017年的利息保障倍数依次为0.38、1.08、0.7、1.06和0.38,处于同行业上市公司的最低水平,利息偿付能力较弱。

节能风电与嘉泽新能的情况稍好,总体呈上升趋势,节能风电的倍数在2016年后突破2倍,而嘉泽新能在2018年突破2倍,有一定的利息偿付能力。

江苏新能自2014年以来突破3倍,随后在3倍至5倍之间波动;中闽能源呈明显的上升趋势,2017年达到4.75倍,表明两家公司的偿还利息的能力较强。

四、现金流分析

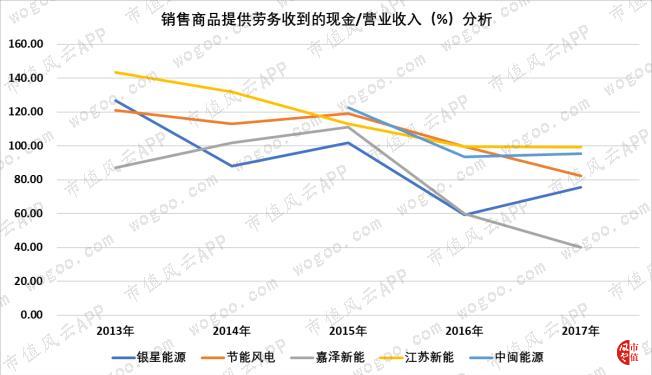

常理而言,传统电力公司的现金流一般比较良好和稳定,如国电电力最近5年的销售商品提供劳务收到的现金/营业收入依次为110.28%、113.43%、113.83%、109.87%和108.09%,基本大于100%。

颇为蹊跷的是,银星能源和嘉泽新能在2016年和2017年的现金流情况出现恶化。

在该比值中,5家公司呈总体下降趋势,2015年以前,5家企业均能收到超越营业收入的现金。

但自2015年以后,银星能源和嘉泽新能两家同处宁夏的上市公司出现明显下滑趋势,银星能源在2016年和2017年分别为59.38%和75.43%;同期嘉泽新能分别为59.86%和39.9%,表明两家公司的回款效率严重下滑。

为什么两家宁夏上市公司银星能源和嘉泽新能的回款效率出现如此明显的下滑?

根据银星能源和嘉泽新能2017年年报显示,公司客户主要是国网宁夏电力公司,其占公司年末应收账款的比例分别达80.64%和91.4%。

而且,由于国网宁夏电力公司回款效率转慢,银星能源计提坏账433.15万,嘉泽新能计提坏账1078.48万,从而影响上市公司利润。

综上所述,银星能源的财务数据在同行业上市公司中基本处于较低水平;其营收规模较大,但归母扣非净利润5年累计亏损4.74亿。

毛利率在30%附近波动,并且受占比较大的财务费用率影响,净利率仅在2014年和2016年为正值。该公司的总资产周转率较慢,且呈现明显的下降趋势,2017年已降至0.1次。

此外,银星能源的资产负债率在同行业中较高,且息税前利润基本无法覆盖其利息支出,回款效率也较低。

不过风云君以为知道,财务分析似乎不足以解释银星能源2月份的暴涨走势。

下文将揭开银星能源2月份暴涨背后的操盘手法,敬请期待。

回复

回复