会员

会员 下载APP

下载APP

一、利润跑得比收入快

2025年,恒铭达(002947.SZ)营业收入28.6亿元,同比增长14.9%;2026年一季度,营收7.1亿元,同比增长10.0%。

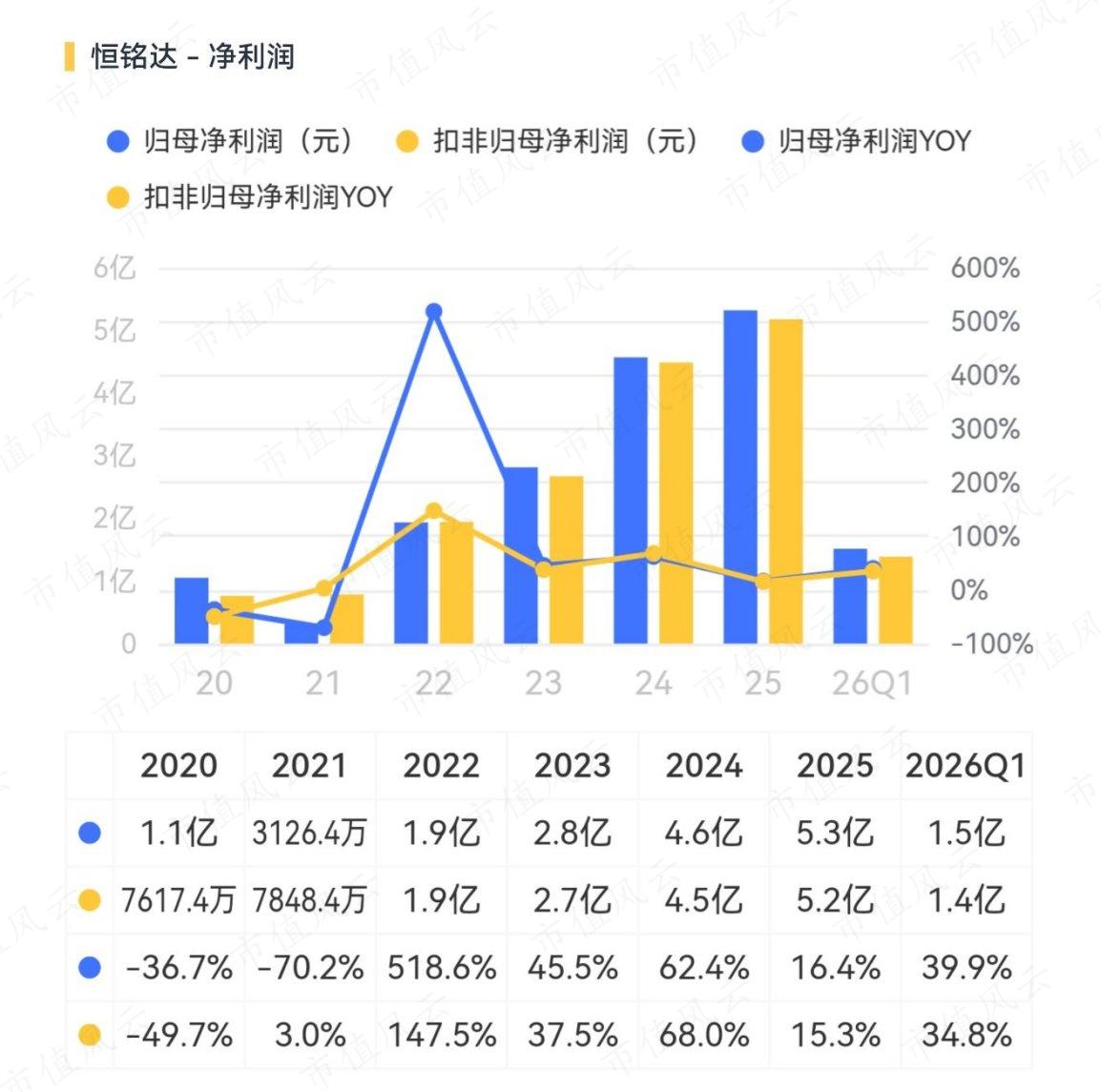

2025年,公司扣非归母净利润5.2亿元,同比增长15.3%。2026年一季度1.4亿元,同比增长34.8%。值得一提的是,公司盈利纯粹,每年的扣非项很少,几乎所有盈利来源都是主业经营活动。

营收增速一般,但净利润实现较快增长。

2025年全年数据藏着一个细节:销售量同比下降了1.1%,生产量同比下降了1.5%,但收入却涨了14.9%。

件数少了,收入多了。

这说明恒铭达的增长不是靠“多卖”堆出来的,而是靠单价提升,在渠道没有大的变动的前提下,风云君想到的是产品结构优化、客户项目升级。

说个好听的,叫“质量型增长”——不是简单堆量,是往价值链上游爬。

再拆开产品结构看:

精密柔性结构件:收入24.0亿,占总营收的83.8%,同比增长16.3%,毛利率35.4%;

精密金属结构件:收入4.3亿,占总营收的14.9%,同比增长9.4%,毛利率仅14.1%。

柔性结构件是恒铭达的绝对主力,贡献了超过9成的利润比例。相比之下,金属结构件只有14%的毛利,明显是个“薄利多销”的生意。

这就有个问题:如果公司未来大力推动的“数通算力”和“新能源”业务主要落在金属结构件上,那收入放量未必带来同等幅度的利润弹性。

毕竟,14%的毛利要撑起35%毛利才能撑起的利润,得卖3倍的量!

二、客户高度集中,是喜是忧?

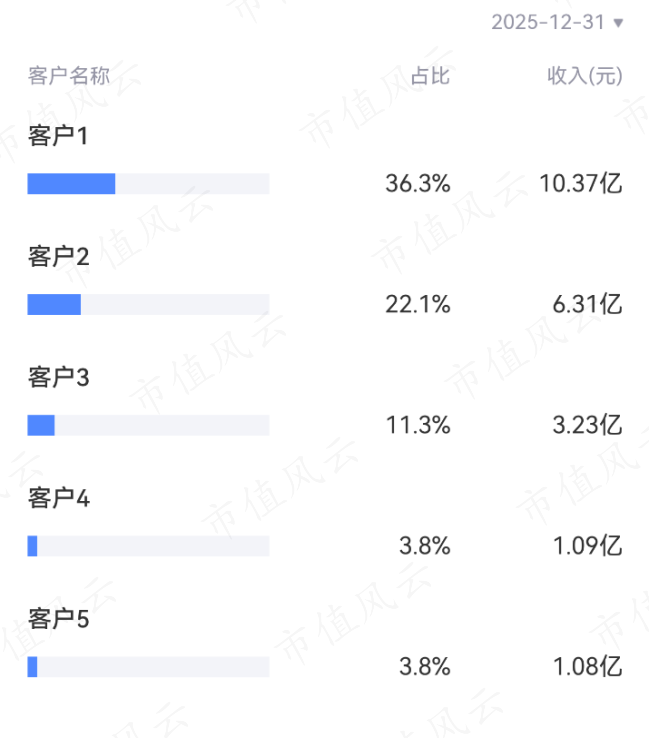

2025年,恒铭达前五大客户合计销售金额22.1亿元,占年度销售总额的77.3%。其中第一大客户一家就贡献了10.4亿元,占比36.3%。

这个数字高吗?高。但风云君想说的是:高客户集中度在精密制造行业里,本身就是一种商业模式。

恒铭达2018年就跻身苹果全球前200家核心供应商名单,产品覆盖手机、笔电、智能穿戴设备等多款产品,在iPhone上的单机价值量逐年稳步提升。

除了苹果,公司还深度绑定了华为、小米、谷歌、富士康等头部客户。

换句话说,恒铭达的生意逻辑就是“被大客户选中”。

大客户的认证周期长、门槛高、品控严,一旦进入供应链,粘性极强。公司跟客户不是简单的买卖关系,而是“深度参与客户产品前沿研发”的战略合作关系。

这种“联合研发—定制生产—长期供货”的模式,本身就是一道护城河——后来者想挤进来,得先过客户那关。

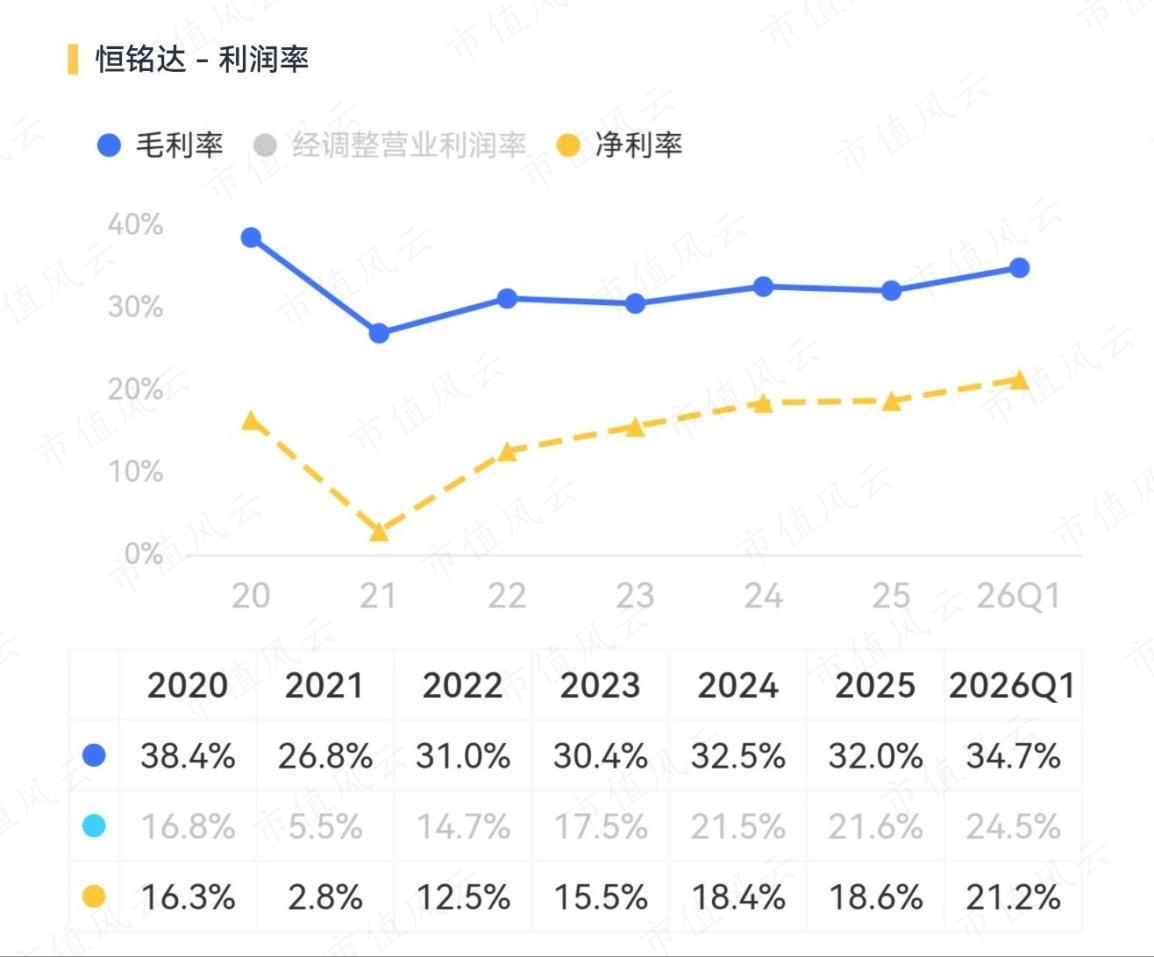

这种定价权也体现在公司持续稳步提升的毛利率上。2026年Q1达到34.7%,在制造业中算高的。

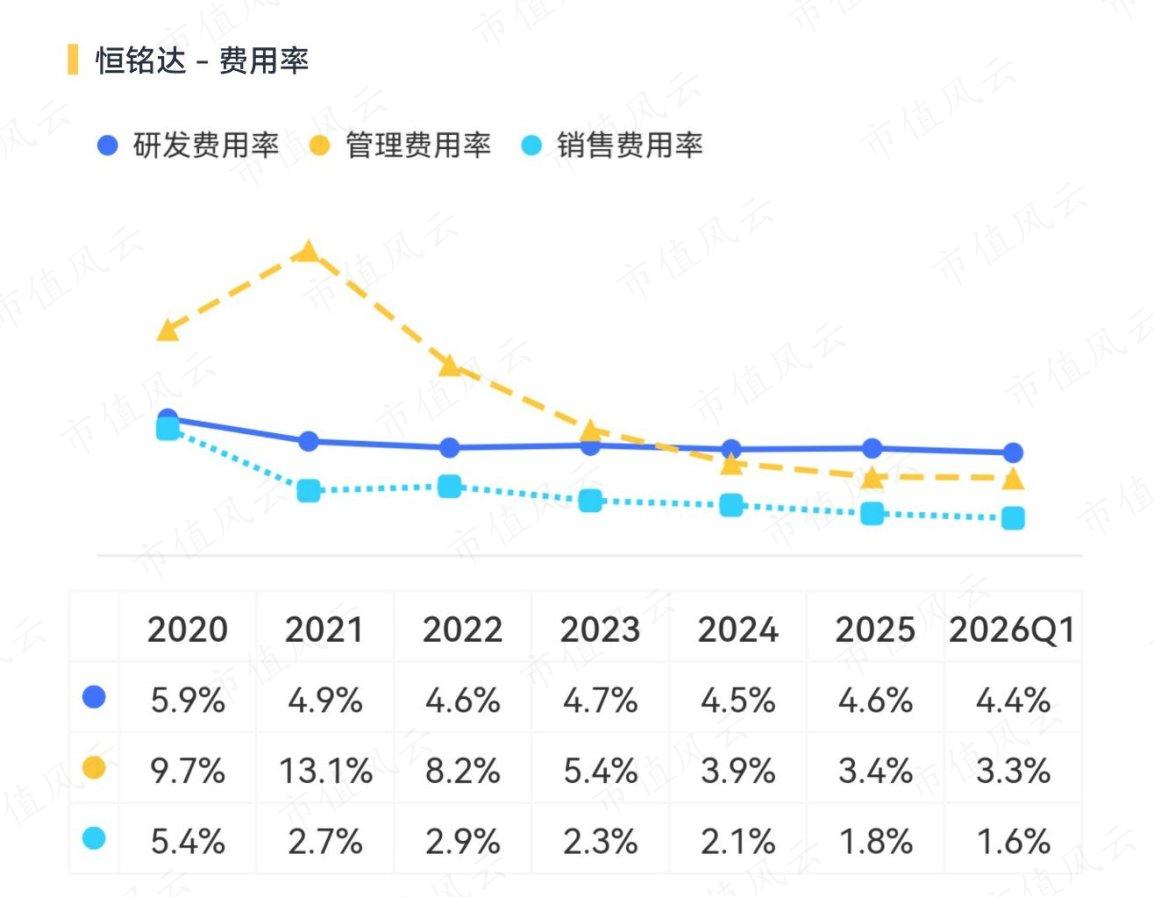

这背后的支撑,离不开公司研发投入的牵引,2024年起研发费用率持续占据“三费”榜首。

2026年4月的投资者关系活动上,有投资者直接追问:“前五名客户销售金额占销售总额比例相比上一年还提升了,公司在分散客户集中风险方面有应对方法吗?”

公司的回应是:通过新产品研发、多领域业务渗透、多元化客户布局来强化竞争力。

风云君觉得这个回答挺实在的——没有回避问题,也没有画大饼。

恒铭达的优势和风险来自同一件事:深度绑定头部客户。而抱大腿,是电子制造服务(Electronic Manufacturing Services)行业普遍的生存发展之道。

这种模式在A股有一个著名的参照物,立讯精密(002475.SZ)。

立讯精密2025年前五大客户合计贡献了65%的营收,其中第一大客户占比高达56.7%。此前的2024年集中度更高,两个数据分别高达78%,70.7%。

对比一下:恒铭达第一大客户占比36%,比70.7%低得多;整体毛利率32%,比立讯的10%高得多。

从这个角度看,恒铭达的客户集中度虽然高,但在行业里并不算极端,而且产品附加值明显更高。

另外,工业富联(601138.SH)也有类似的特征,2023-2025年前五大客户占比65.3%,65.2%,62%。

搞清楚这一行的基本商业逻辑和财务特征,我们才能得出经得起检验的结论,而非一看到某些数字就拍脑袋说高了还是低了。

当然,单一客户风险自然是存在的。比如项目交期、采购策略调整、甚至终端产品的销量波动,都会通过这根“收入管道”直接传导到恒铭达的业绩上。

这是被大客户选中的故事,也是被大客户牵引的风险。

三、新业务:第二曲线还在建设中

恒铭达在年报中将战略聚焦于三大领域:智能终端、数通与算力设备、新能源。但后两个目前还更多停留在“战略方向”和“产能规划”层面。

公司相关精密金属结构件产品已稳定配套于工商业储能、光伏逆变器等设备,但具体订单规模、收入贡献、盈利水平均未披露。

投资者问“新能源订单和落地”,公司的回答是方向性的“稳步推进”,没有给出量化数据。

产能方面,惠州智能制造基地是关键变量。基地预计2027年6月30日前整体达到预定可使用状态,将支撑数通算力、新能源和大客户订单。

但项目建设周期长、投资额大,年报也提示了“可能无法如期完成或效果不达预期”的风险。

惠州基地不是“利好本身”,而是第二曲线能否兑现的观察窗口。在产能真正投产、订单真正落地之前,数通算力和新能源对恒铭达来说仍然是一个“叙事”——有潜力,但还没变成收入底盘。

当然,好消息是,公司基本盘3C客户对精密制造的要求是出了名的苛刻,风云君认为在技术迁移上,公司不存在任何障碍。

另外值得关注的是汇率。

恒铭达2025年境外收入18.5亿元,占总营收的64.9%。也就是说,将近2/3的收入来自海外客户。

2025年,公司财务费用中汇兑损失达到3478万,而2024年还是汇兑收益2614万,到了2026年Q1,财务费用一下子飙到2,186万元,原因主要还是汇兑损益变动。

在人民币稳步升值的大背景下,美元风险敞口较高的公司都将面临这一考验。

公司在投资者交流中也坦承:部分产品出口及原材料进口采用美元结算,美元兑人民币汇率波动短期内会对业绩产生一定影响。

总结

恒铭达不是AI概念股,也不是新能源概念股——至少现在还不是。它本质上是一个消费电子精密结构件供应商,正在努力寻找第二增长曲线。

这条路能不能走通,惠州基地2027年能否如期投产、投产后能否拿到足够订单,才是真正的判断依据。

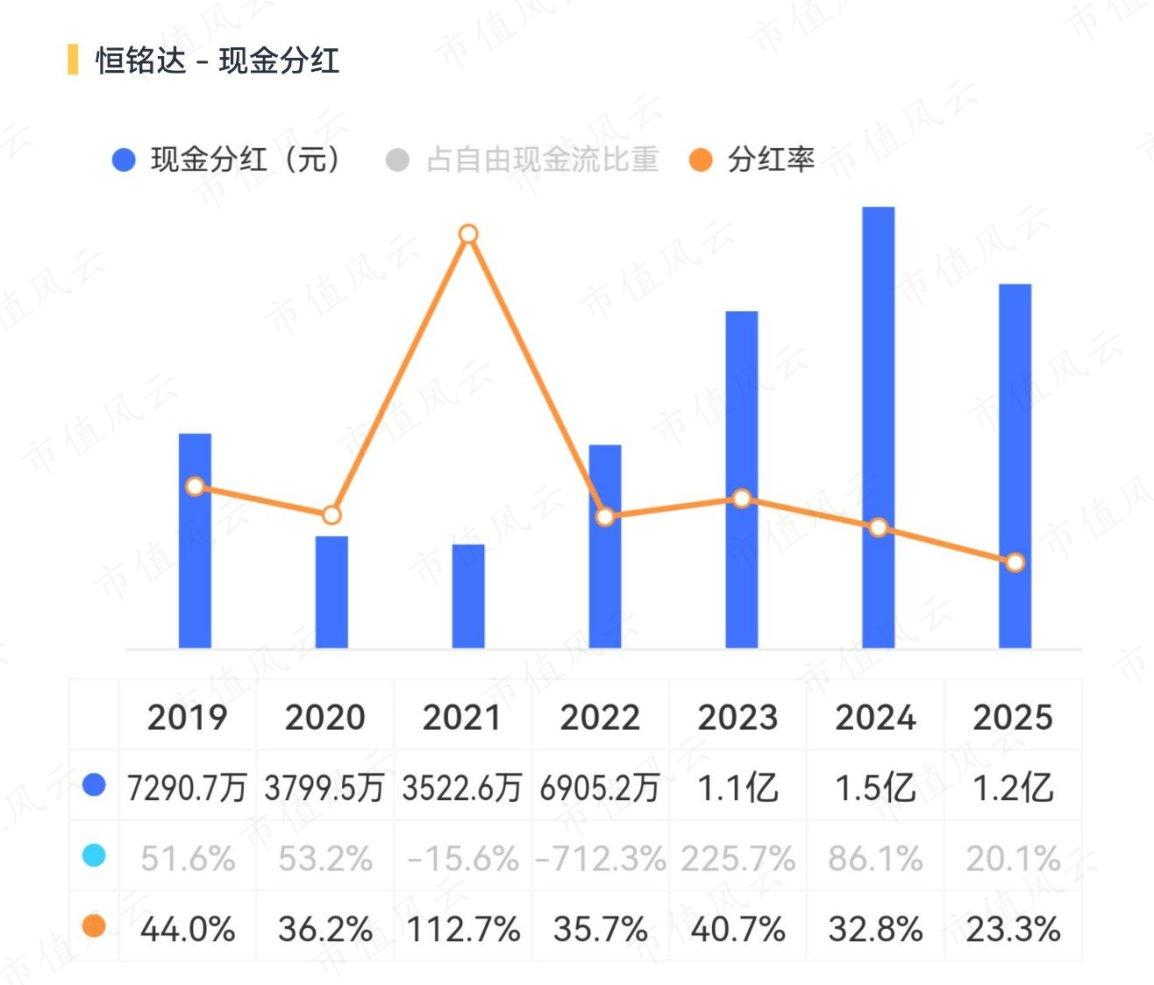

而在当前,公司的基本面还是非常健康的,从每年的分红来看也是可圈可点。

回复

回复