会员

会员 下载APP

下载APP

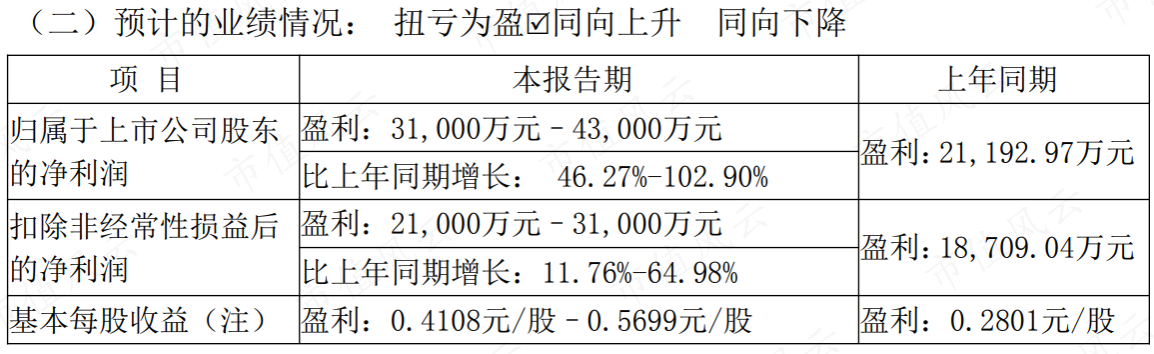

2026年7月3日,星网锐捷(002396.SZ,公司)发布了2026年半年度业绩预告。数据本身并不复杂:预计上半年归母净利润3.1亿至4.3亿元,同比增长46%至103%。但放在一年前,这份成绩单几乎难以想象——2025年全年,公司营收虽然增长了14%,归母净利润却几乎原地踏步。

营收还在涨,利润却跟不上,这是典型的“增收不增利”。然而短短一年后,利润弹性突然释放。这中间发生了什么,才是值得拆解的问题。

一、从增收不增利到利润弹性释放

AI算力建设浪潮之下,数据中心高速交换机成为产业链里需求最刚性的环节,国内多家硬件厂商业绩出现明显分化。

星网锐捷通过控股(持股比例44.88%)子公司锐捷网络(301165.SZ)卡位交换机赛道。目前,锐捷网络收入和利润贡献占星网锐捷总收入和利润的75%左右。可以说,锐捷网络才是公司业务变化的核心驱动力。

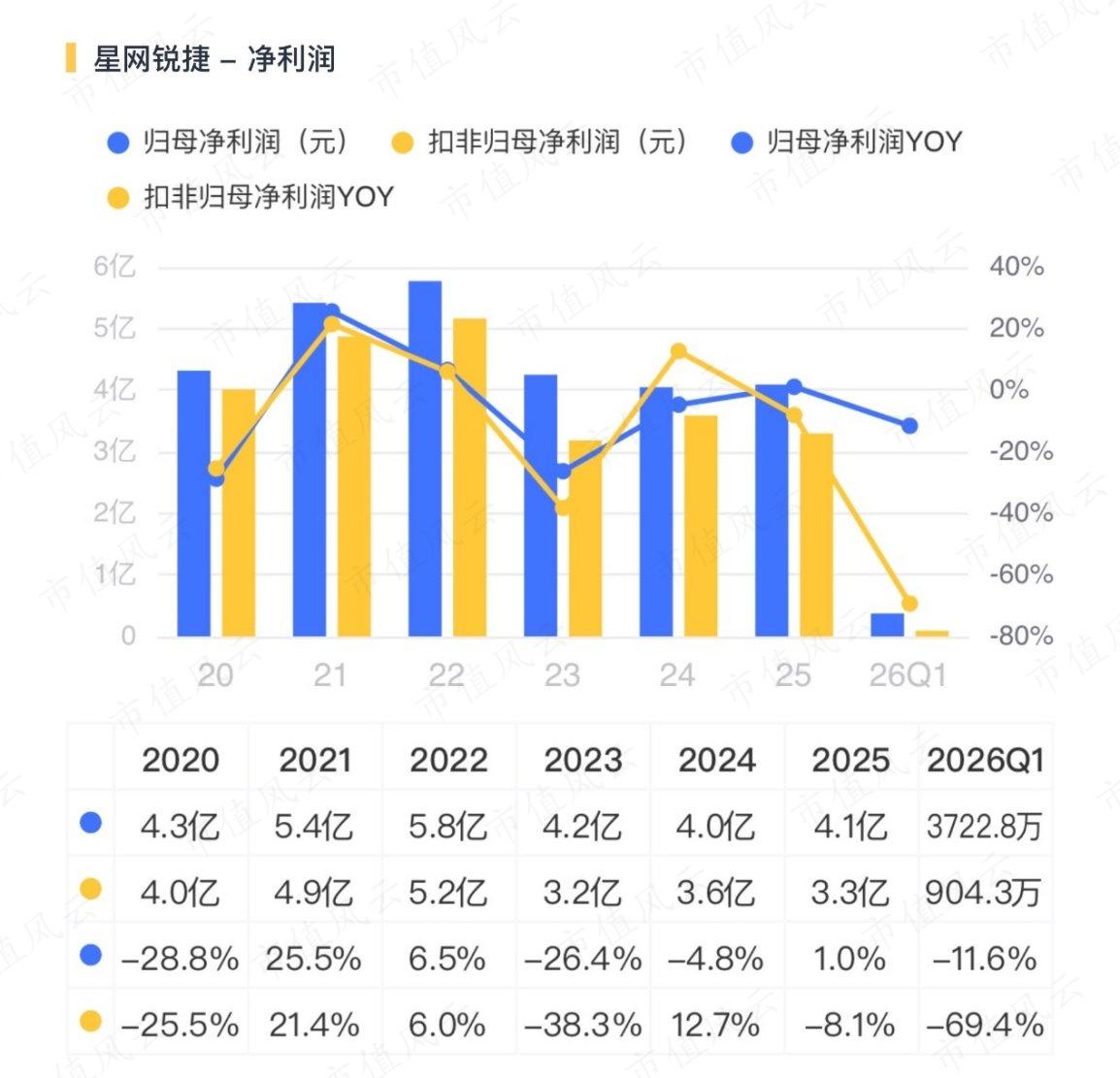

近两年,在锐捷网络的业务增长带动下,公司的经营数据发生结构性变化。2025年,公司营收191.6亿元,同比增长14%,但归母净利润仅4.1亿元,同比仅微增1%,增收不增利的特征十分突出。

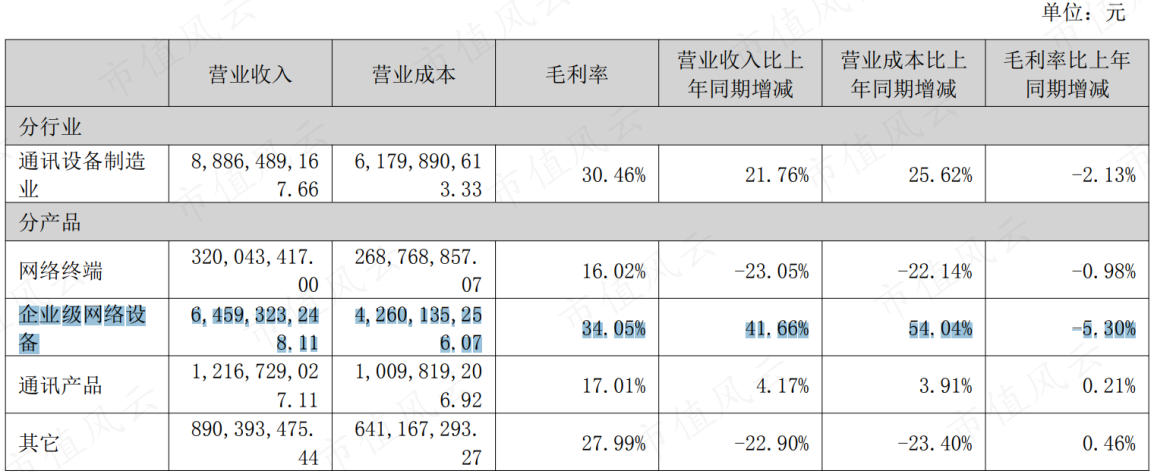

拆解财报不难找到背后根源。公司的业务增长重心集中在数据中心交换机业务,该板块2025年收入64.6亿元,同比增长42%,是拉动整体营收的核心动力。

而业务扩张往往伴随着费用前置——研发投入、市场拓展、产能爬坡,这些成本在当期确认,而规模效应的回报需要时间。2025年上半年,公司企业级网络设备板块的毛利率同比下降了5.3个百分点,正是这种“投入先行、产出滞后”的直接反映。

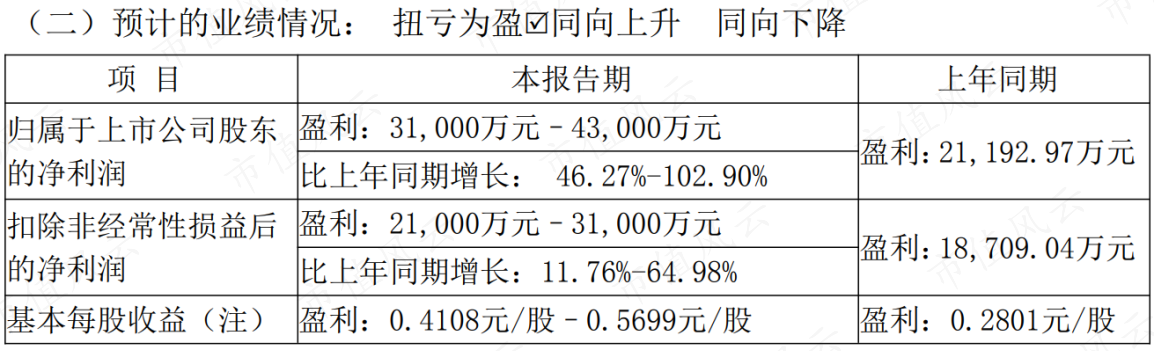

进入2026年,根据上半年业绩预告,公司归母净利润区间3.1亿至4.3亿元,同比增长46%至103%,扣非净利润同步实现两位数以上增长。利润端增长显著提速。

公司表示,今年上半年业绩增长的主要原因在于数据中心交换机业务大幅增长。

在今年6月的投资者交流中,公司认为其2025年营业利润和利润总额同比明显增长,规模效应已开始显现并进入良性轨道。未来随着业务放量、营业收入增长,数据同比趋势和可比性将更明显,良性促进公司发展。

二、数据中心交换机:增长空间持续拓宽

公司本轮业绩改善的底层支撑,来自AI算力集群建设带来的高速交换机增量市场。大模型训练对网络带宽、低时延提出硬性要求,400G、800G交换机渗透率快速提升,行业整体处于高景气周期。

公司是国内高速交换机赛道的核心玩家,据IDC统计,公司在2025年国内以太网络市占率第一,国内以太网交换机市占率第三,在数据中心交换机市占率第三,行业竞争优势清晰。这份领先优势建立在两大长期壁垒之上。

其一,公司的联合研发模式深度绑定头部客户。公司提前参与阿里、腾讯、字节等云厂商下一代算力硬件研发,同步跟进客户长期算力扩容规划,订单确定性更强,也能根据客户需求优化产品设计、控制物料成本,客户替换成本高,行业竞争中具备天然先发优势。

其二,全速率技术提前布局。企业已经完成200G至1.6T交换机完整技术储备,商用800G交换机完成产品定型,液冷、新型光模块技术同步推进,能够匹配算力网络持续迭代的需求,避免出现技术代差。

在数据中心领域,公司持续以技术创新强化在高性能计算网络中的竞争力。公司推出的新一代高性能128口800G交换机,聚焦算力基础设施的核心需求;推出1.6T/800G光模块产品,适配头部互联网客户采购的数据中心交换机产品及整体解决方案。

除互联网客户基本盘外,运营商市场成为公司的全新增量。2025年公司中标中国移动数据中心交换机集采,正式切入运营商算力网络采购体系。叠加金融、能源行业信创替换需求,公司客户结构从单一互联网行业,拓展为互联网、运营商、政企多渠道并行。

长期来看,行业增长逻辑并未改变。全球以太网交换机市场2025至2029年整体规模有望突破1800亿美元,800G及以上高速端口占比将持续走高。随着高端产品逐步批量交付,产品单价提升,叠加持续释放的规模效应,板块盈利能力还有持续修复空间。

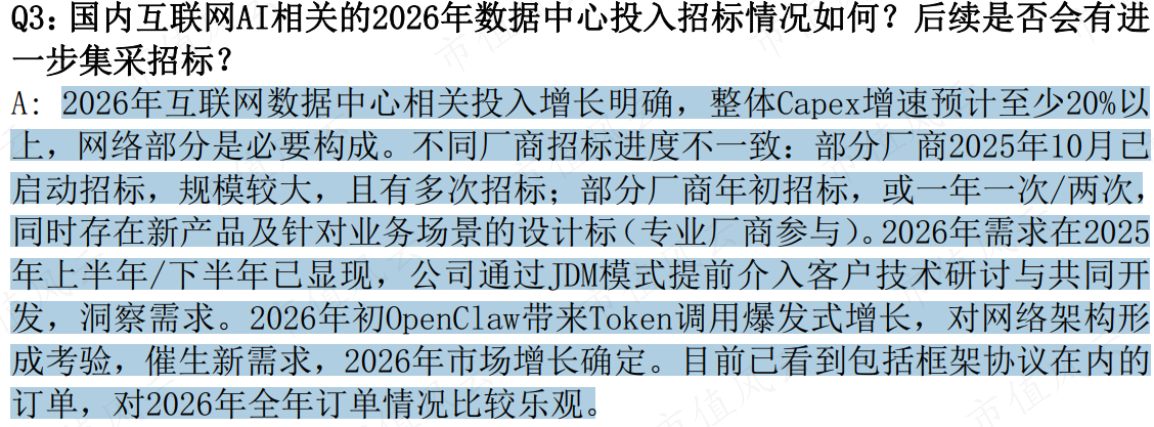

公司对2026年数据中心相关投入增长较为乐观,其表示2026年需求在2025年上半年/下半年已显现,2026年初OpenClaw带来Token调用爆发式增长,对网络架构形成考验,催生新需求,2026年市场增长确定。

三、多元业务并行布局,形成多层次业务梯队

除了数据中心交换机这一主引擎,公司还有几条业务线值得关注,虽然目前体量不大。

信创统一通信是其中相对成熟的一条。公司全系列产品实现了从芯片到操作系统的国产化适配,已进入外交部及三大运营商集采名单。这部分业务目前贡献有限,但客户质量较高、订单稳定性较好。

数字人民币支付终端方面,子公司升腾资讯是数字人民币产业联盟首批试点供应商,终端产品已全线支持数字人民币场景,并具备跨境支付的硬件能力。这块业务目前收入规模约占总营收的5%左右,仍然处于场景培育阶段。

元宇宙和脑机接口则更偏早期。公司旗下的星网视易在文旅、宴会等线下场景落地了沉浸式体验项目;脑机接口疗愈项目通过了实验室验证,入选了省级人工智能典型案例。这些业务目前业绩贡献极低,但作为技术储备和场景探索,构成了公司长期成长的可选路径。

这几块业务目前都算不上第二增长曲线,但它们的存在意味着:公司并不是一家只有单一产品的硬件公司,而是在多个方向上保留了可能性。至于这些可能性最终能否转化为实质性的收入和利润,取决于政策节奏、技术成熟度和市场验证——这些都需要持续跟踪,不宜过早下结论。

结语

公司在2025年至2026年上半年的变化,是一场由业务结构驱动的业绩改善,数据中心交换机业务从扩张期进入收获期,规模效应释放,费用结构优化,利润弹性显现。这是可以量化和验证的。

与此同时,这家公司的业务属性也在发生变化。当数据中心交换机从网络配套件升级为AI算力的核心产能,公司的业务逻辑已经不再是传统通信设备商的周期性波动,而是与AI基础设施建设的长期趋势绑定在了一起。

当然,趋势确立并不意味着过程平坦。技术迭代的速度、客户资本开支的节奏、供应链的稳定性,都是需要持续跟踪的变量。但对于理解这家公司而言,最重要的第一步,是看清它正在经历什么样的结构性变化,以及这种变化带来了怎样的财务结果。

回复

回复