会员

会员 下载APP

下载APP

2026年6月,一家主营塑料防老化剂的公司,靠着“磷化铟”三个字,在17个交易日内股价上涨近200%,市值从30亿出头暴力拉升至90亿——宿迁联盛(603065.SH)一时间成了A股最炙手可热的“AI光模块概念股”。

然而,狂欢之后必有余震。近日股价已现回落之势,资金分歧清晰可见,监管问询也接踵而至。在这场资本盛宴的幕后,究竟是一场地道的产业升级,还是一场精心编排的大戏?

一、磷化铟的饼,画得有多大?

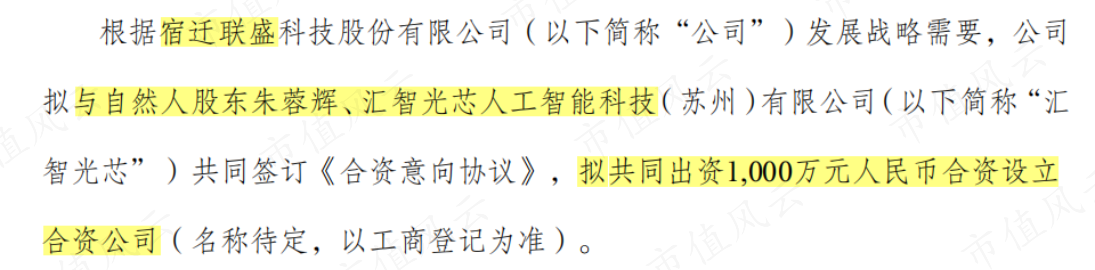

一切的躁动,源于一份注册资本仅1000万元的合资意向协议。

6月8日晚间,宿迁联盛发布公告,拟出资700万元持股70%,与自然人朱蓉辉和一家名叫汇智光芯人工智能科技(苏州)有限公司(以下简称“汇智光芯”)的企业共同设立合资公司,从事磷化铟衬底的研发、生产和销售。

注:朱蓉辉持有汇智光芯99%股份,系汇智光芯实控人。

磷化铟是什么?它是第二代化合物半导体的核心材料,也是AI算力时代高速光模块不可替代的物理基石。在800G及以上光模块中,磷化铟是EML激光器唯一量产的衬底材料,目前尚无成熟的替代方案。

据权威机构测算,2025年全球磷化铟衬底总需求为200万至210万片,而全球有效合规产能仅为60万至70万片,供需缺口接近70%。到2026年,需求进一步攀升至260万至300万片,缺口依然维持七成高位。

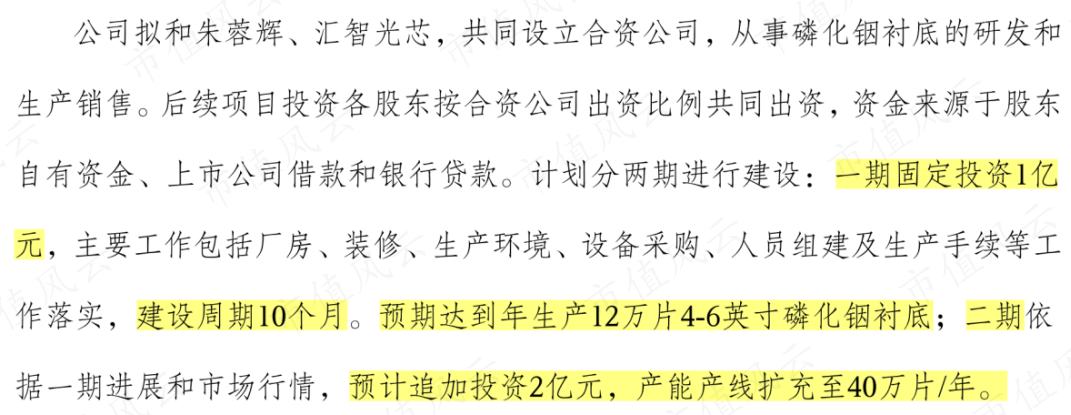

面对如此诱人的蓝海,宿迁联盛抛出的“饼”更是震撼市场:一期固定资产投资1亿元,建设周期10个月,年产12万片4至6英寸磷化铟衬底;二期追加投资2亿元,产能扩充至40万片每年。

这一产能规划,几乎是直接对标头部企业,摆明了要硬啃AI算力上游的红利。

市场瞬间被这宏大叙事点燃。公告一出,宿迁联盛斩获4个一字板涨停。截至6月26日,股价累计涨幅达135.34%。尽管近期略有回调,但相较公告日股价仍翻了一倍。

涨势之凶猛,连上交所都坐不住了,火速下发问询函。也正是这封函件,像一把手术刀,精准剖开了这笔合作光鲜外表下的“真面目”。

二、上交所灵魂拷问,合作方无专利、无资产、无人员

磷化铟,作为关键的半导体材料,技术壁垒极高,绝非想入便能入。那么,这场三方联姻中,技术究竟从何而来?

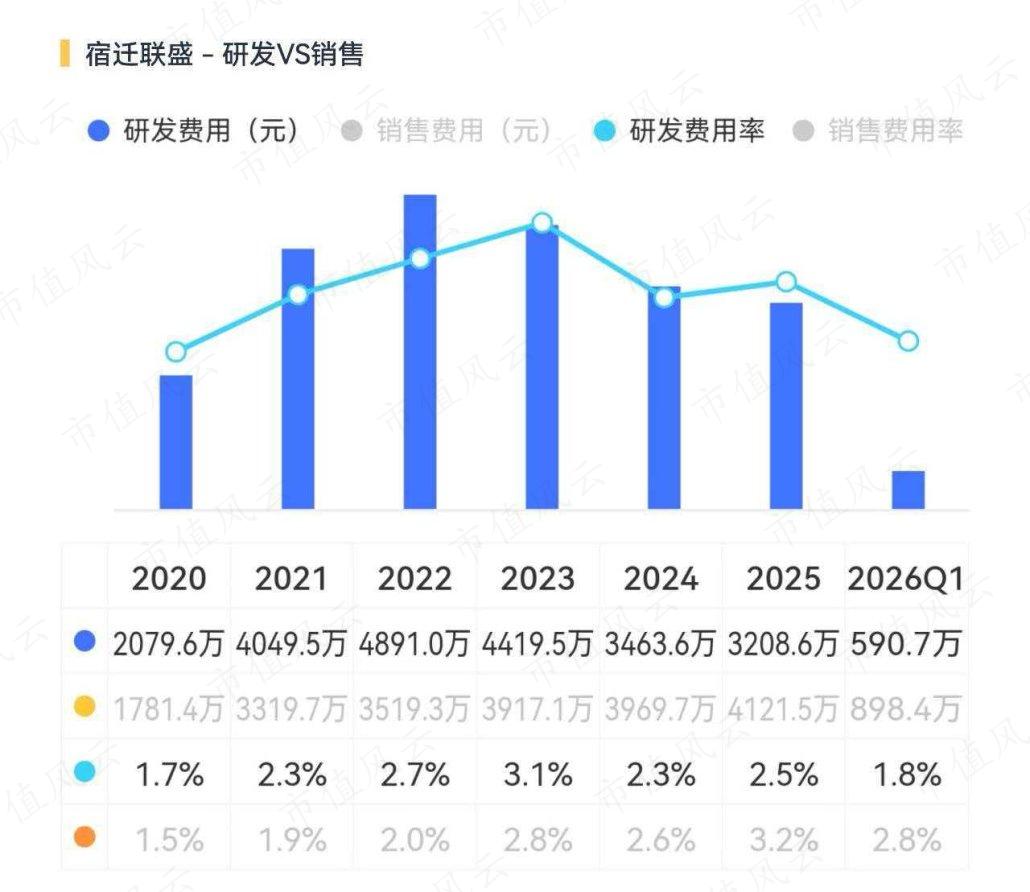

宿迁联盛?公司主营受阻胺光稳定剂,就是防止塑料老化的助剂,每年研发费用三四千万,研发费用率不到3%,显然是没啥技术含量。近两年研发费用甚至不升反降,就更别提公司有什么高价值的技术储备了。

汇智光芯?在上交所问询之前,它还真被不少老铁视为技术合作方。

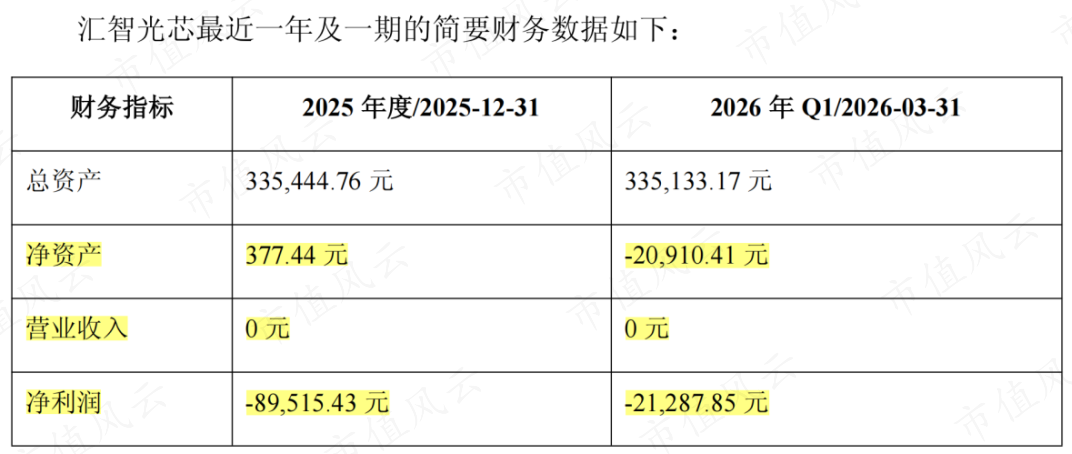

然而真相令人瞠目!汇智光芯:员工0,收入0,且持续大额亏损。

2025年和2026年一季度,其营业收入均为0,累计亏损超11万元。截至2026年3月末,净资产-2.1万元,已资不抵债。

这样一看,汇智光芯更像是一个“皮包公司”,压根与磷化铟搭不上边儿。

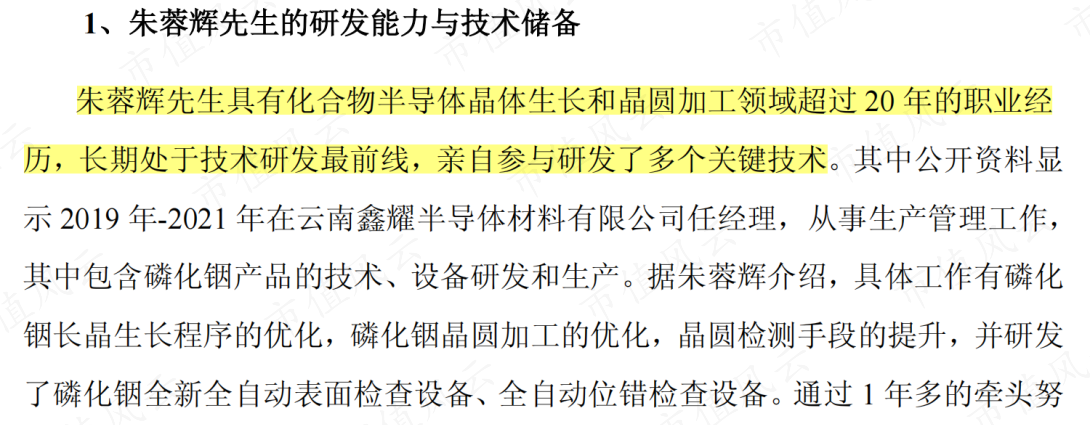

唯一能看的就剩合资方朱蓉辉了,根据问询函回复,其“具有化合物半导体晶体生长和晶圆加工领域超过20年的职业经历,长期处于技术研发最前线,亲自参与研发了多个关键技术”、“2019-2021年在云南鑫耀半导体公司任经理,从事生产管理工作”。

问题是,从事生产管理工作仅仅3年的朱总,究竟能掌握多少磷化铟的核心配方和工艺诀窍?况且朱总2021年就离职了,五年前的经验还能跟得上技术的进步吗?

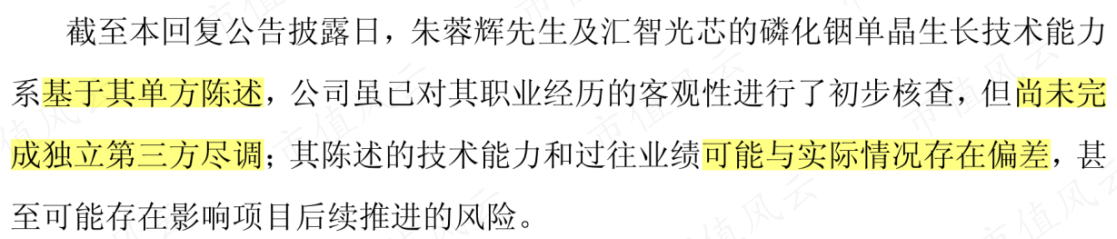

反正目前,朱蓉辉及汇智光芯名下,磷化铟相关专利为零。至于所谓的核心团队,连正式聘用协议都没签,团队成员到底有没有、有几位、什么水平,都得打个大大的问号。

连上市公司都开始往回找补,表示以上种种“可能与实际情况存在偏差”。自己捅破自己的窗户纸,这到底是给自己留个台阶下,还是这故事编得连自己都不信?

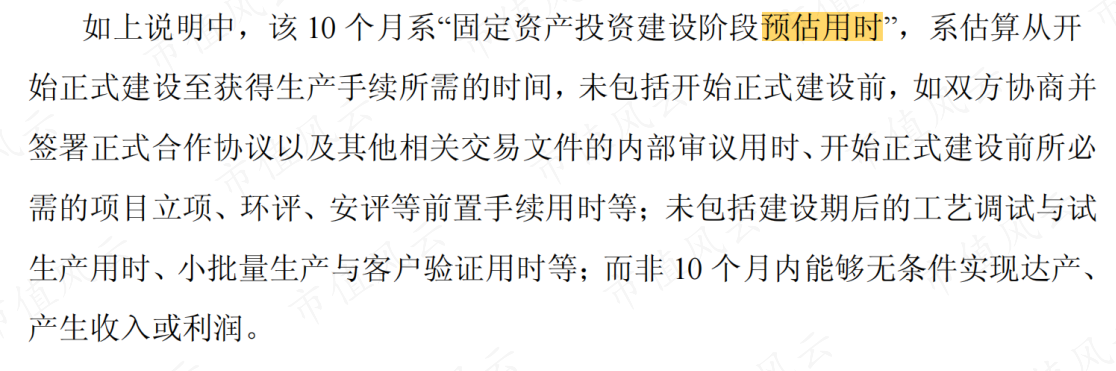

至于那个听起来很“性感”的10个月建设周期,公司后来也在问询函回复公告中承认,这仅仅是“固定资产投资建设阶段的预估用时”——不包括立项、环评、安评等前置审批,也不包括设备调试、试生产、下游客户长达6至12个月甚至更长的验证周期。

换言之,10个月能建个厂房就不错了,离量产、创收还差着十万八千里。不懂就问,宿迁联盛最初的那份合作公告,算不算是选择性披露啊?

退一万步说,一家做塑料助剂的化工企业,拉上一个零营收、零人员、零专利的空壳公司,喊出年产数十万片高端半导体衬底的口号,你们信吗?

三、提前涨停、减持窗口,一切都那么巧

也能理解,只要合作项目还在,宿迁联盛“追光”的路就还在,万一中间再发生点故事呢~

这可不是风云君凭空臆测,毕竟董事高管们的司马昭之心早已可见。

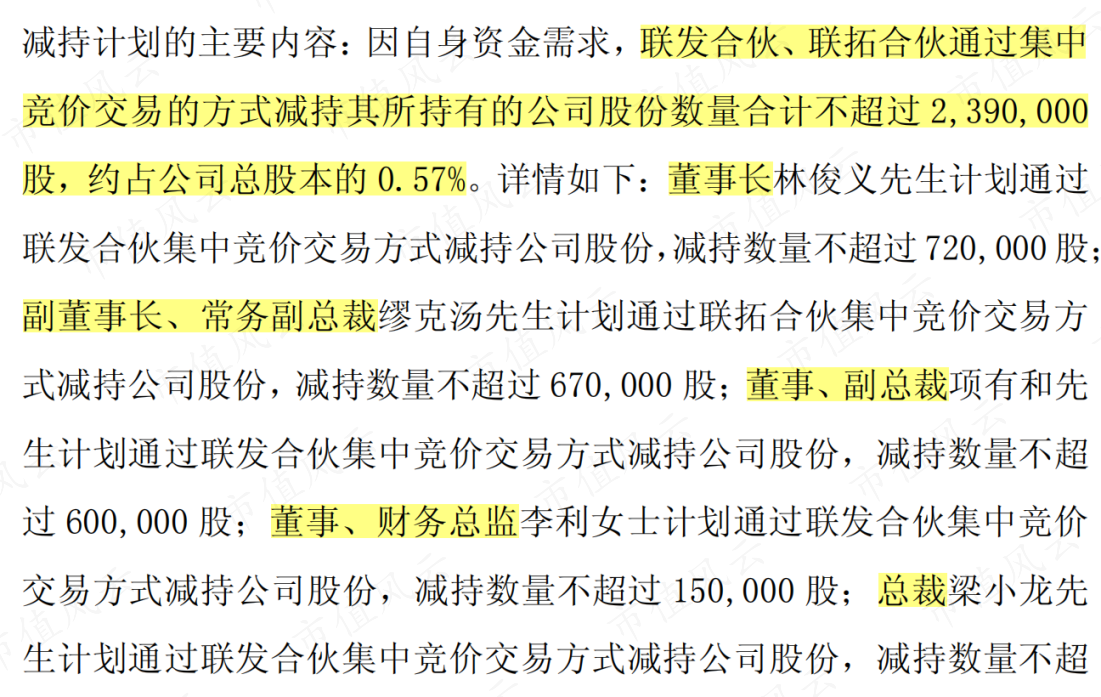

早在5月8日,宿迁联盛便发布了一封股东减持计划公告:两家员工持股平台联发合伙和联拓合伙,计划在6月1日至8月31日期间减持不超过239万股,约占总股本的0.57%。

穿透之后,这两家合伙企业的股东名单上,全是董事长林俊义、副董事长缪克汤、总裁梁小龙、财务总监李利、董事会秘书谢龙锐等核心管理层。

公司核心高管的减持窗口期,恰好完美覆盖了此次股价翻倍的整个阶段。更蹊跷的是股价的异动节奏。

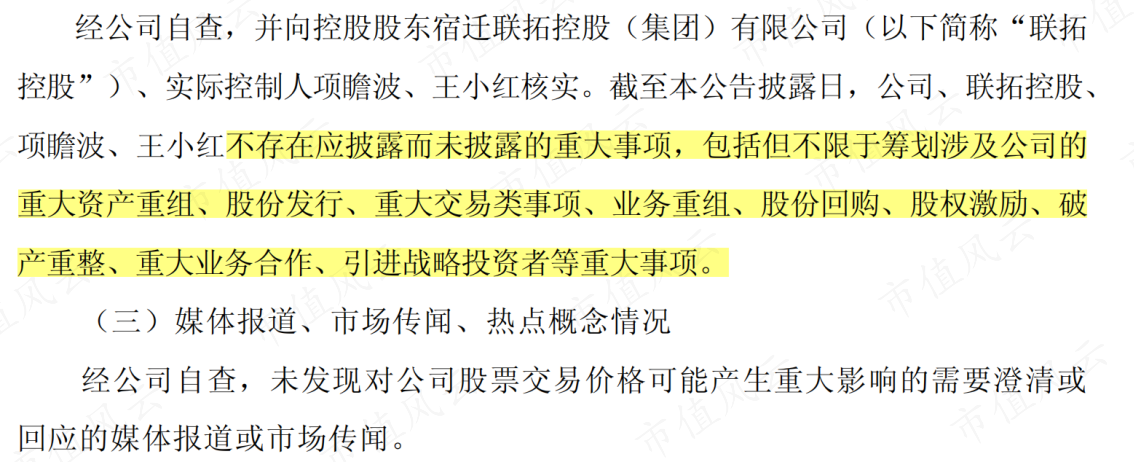

6月3日和6月5日公告前,宿迁联盛股价已连续出现两次涨停。6月6日,公司发布股票交易异常波动公告,信誓旦旦表示“不存在应披露而未披露的重大事项”。

然而,就在两天后的6月8日晚间,磷化铟合资项目公告正式出炉。

这节奏上交所都看不下去了,问询函直击要害:你们是不是提前泄露了?

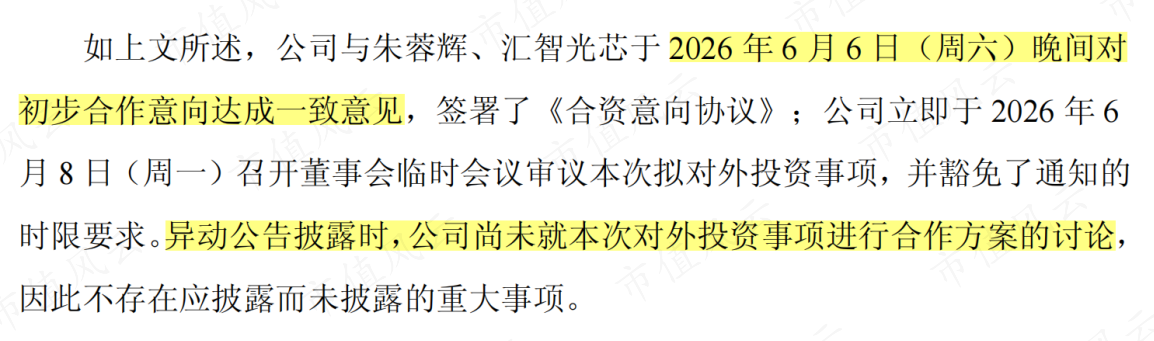

公司当然是坚决否认,表示“减持计划发布时尚未筹划磷化铟投资,不存在内幕信息泄露”,并解释称:与朱蓉辉于6月6日(周六)晚间才达成初步合作意向并签署意向协议,异动公告披露时“尚未就本次对外投资事项进行合作方案的讨论”。

欸欸欸?风云君又发现破绽:从6月5日下午4点发布异动公告,到6月6日晚上签署合作协议,前后仅仅一天时间。合着事关上市公司跨入半导体赛道的重大布局,董事们一天就看好、决定好、并谈妥了?

借口风云君也帮各位找好了:即便身为上市公司的高管,我们也没有意识到“磷化铟合资项目”,它竟然属于重大利好。

6月16日,宿迁联盛喜提上交所监管警示函,董秘谢龙锐作为信息披露第一责任人,被一同予以监管警示。次日,两家持股平台也宣布,提前终止减持计划,整个减持窗口期内,实际减持数量为0股。

是良心发现,还是迫于压力?欢迎大家有奖竞猜。

四、利润连跌,2025年首亏

宿迁联盛为什么要折腾一通去“追光”?说到底还是塑料防老化剂的主业不好干。

塑料防老化剂的下游应用集中在农膜、塑料编织袋、人造草坪等轻工领域,这是一个市场规模有限且极度内卷的细分赛道,买卖并不好做。

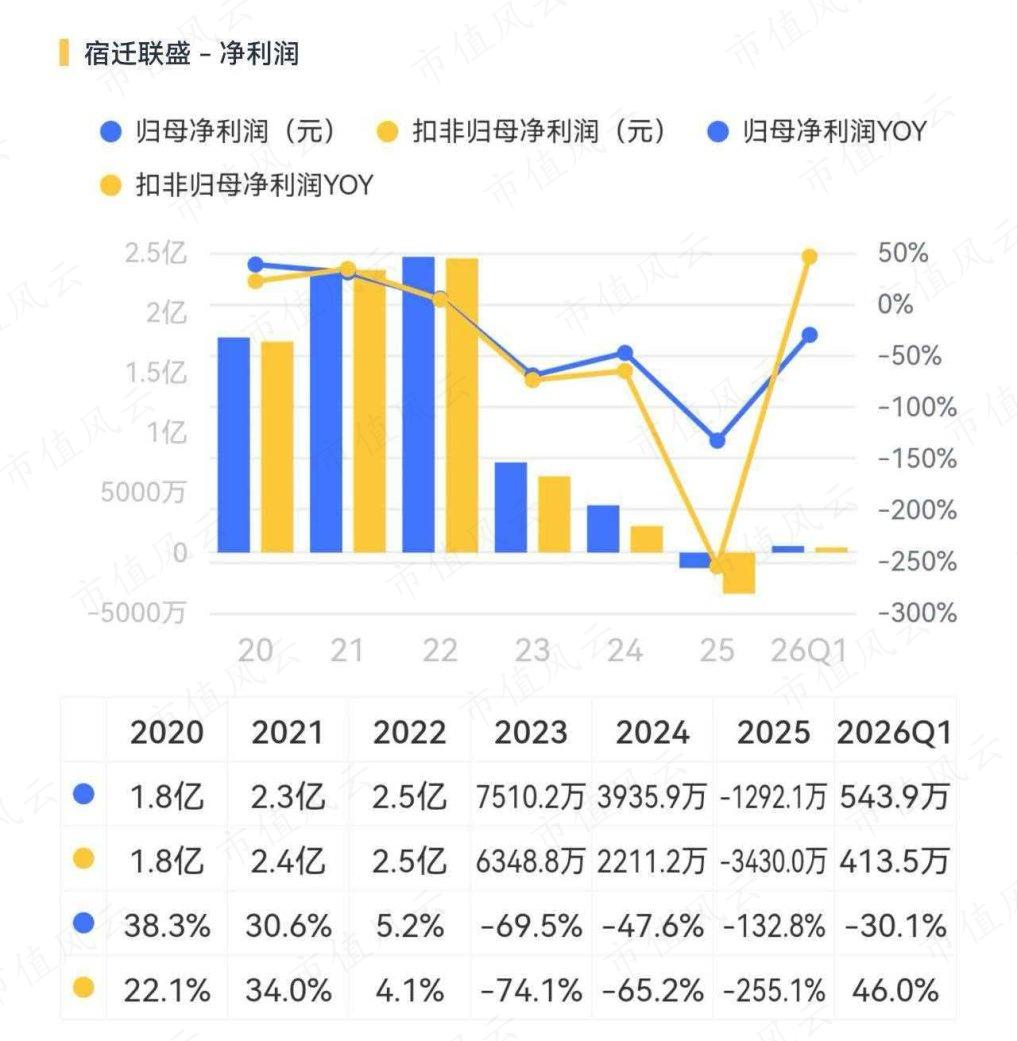

2022至2024年,公司的归母净利润连续大幅下滑,2025年更是迎来了上市以来的首次亏损,全年归母净亏损1292.1万元,同比下降132.8%,扣非归母净利润更是同比大跌255%。

进入2026年,颓势仍未扭转,一季度营收3.23亿元,同比小幅增长6%,但归母净利润仅543.9万元,同比大跌30.1%,典型的增收不增利。

主业增长见顶、利润持续萎缩,寻找“第二增长曲线”成了管理层的救命稻草。

但请注意,上市公司需要的不是画饼充饥,更不是纸上谈兵,而是脚踏实地、经得起推敲的产业升级。显然,宿迁联盛这次交出的答卷,充满了太多的问号与感叹号。

回复

回复