会员

会员 下载APP

下载APP

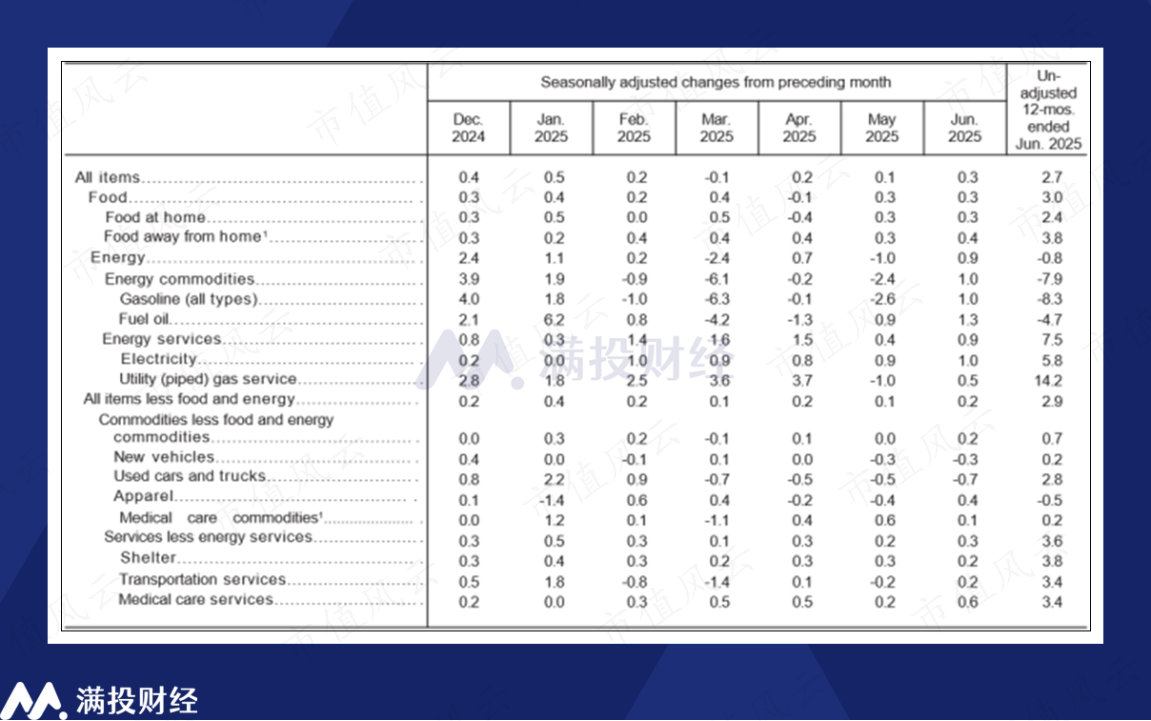

7月15日,美东时间早上8点30分,美国劳工统计局公布了6月消费者物价指数。其中,美国6月未季调CPI年率2.7% 预期2.70%,前值2.40%,为2月以来新高;季调后CPI月率0.3%,预期0.30%,前值0.10%,为1月以来新高。两者均符合市场预期。

虽然6月CPI有所回升,但核心CPI连续第五个月低于预期,特朗普关税对通胀的传导仍未全面显现。

剔除掉波动较大的食品和能源的未季调核心CPI年率2.9%,预期3.00%,前值2.80%;季调后核心CPI月率0.2%,预期0.30%,前值0.10%。

具体来看,推动6月CPI上扬的主要原因是能源价格的回升,其分项中的汽油指数上升1%,燃料油(Fuel Oil)上升1.3%,电力指数上升1%。能源价格的回升主要是因为6月以伊冲突的全面爆发。当日,美国原油期货基准合约一度上涨超过8%,交易价格超过73美元/桶,这是自2月份以来的最高水平。尽管后续冲突缓和,导致油价回落,但油价中枢仍高于5月的平均价格。

核心CPI低于预期的主要原因是新车和二手车价格的持续疲软,其中新车下降0.3%;二手车下降0.7%。此外,旅行相关行业同样表现疲软。住宿价格再次低于行业数据预期,机票价格下降0.1%,其6月涨幅也低于基于高频旅行预订数据的预测。

需要注意的是,进口商品价格上涨压力日益明显。包括家用电器、窗帘和地板覆盖物、体育用品以及其他家庭和娱乐用品在内的多种商品,其三个月涨幅正在接近甚至已经远超10%的年化水平。

摩根大通分析称,近几个月来,包括消费电子产品、家居用品和休闲娱乐用品在内的大量进口份额占比较高的商品价格,持续显示出上行压力,反驳了关税尚未传导至消费者价格的论调。随着更多公司耗尽提前囤积的库存,并决定不再进一步压缩利润空间,这些来自关税的压力在未来几个月将加剧并扩散。

贝莱德投资研究所全球宏观主管Glenn Purves表示,美国 6月核心CPI涨幅低于预期,但越来越多的迹象表明,关税推动了一些价格的上涨。5月CPI报告已经显示出关税驱动的家用电器价格上涨,这种情况仍在继续,“我们现在还看到了视频和音频设备等娱乐产品价格上涨的早期迹象”。 他认为,大部分影响还没有到来,在企业耗尽为应对关税而建立的库存后,影响还会加剧。由于压力来自商品和服务,通胀率很可能会保持在美联储2%的目标之上。谁将最终承担关税成本:消费者、企业还是出口商?这将是关键所在。

美联储传声筒Nick Timiraos发文表示,6月CPI数据对美联储政策影响有限,降息仍需谨慎观望。Timiraos表示,6月CPI报告怎么解读都有道理。CPI数据略微偏软,低于一些预测机构的预期,但关键是,大多数预测者预计7月和8月关税影响将更加明显,而6月的商品价格表现相对坚挺。

美联储降息前景

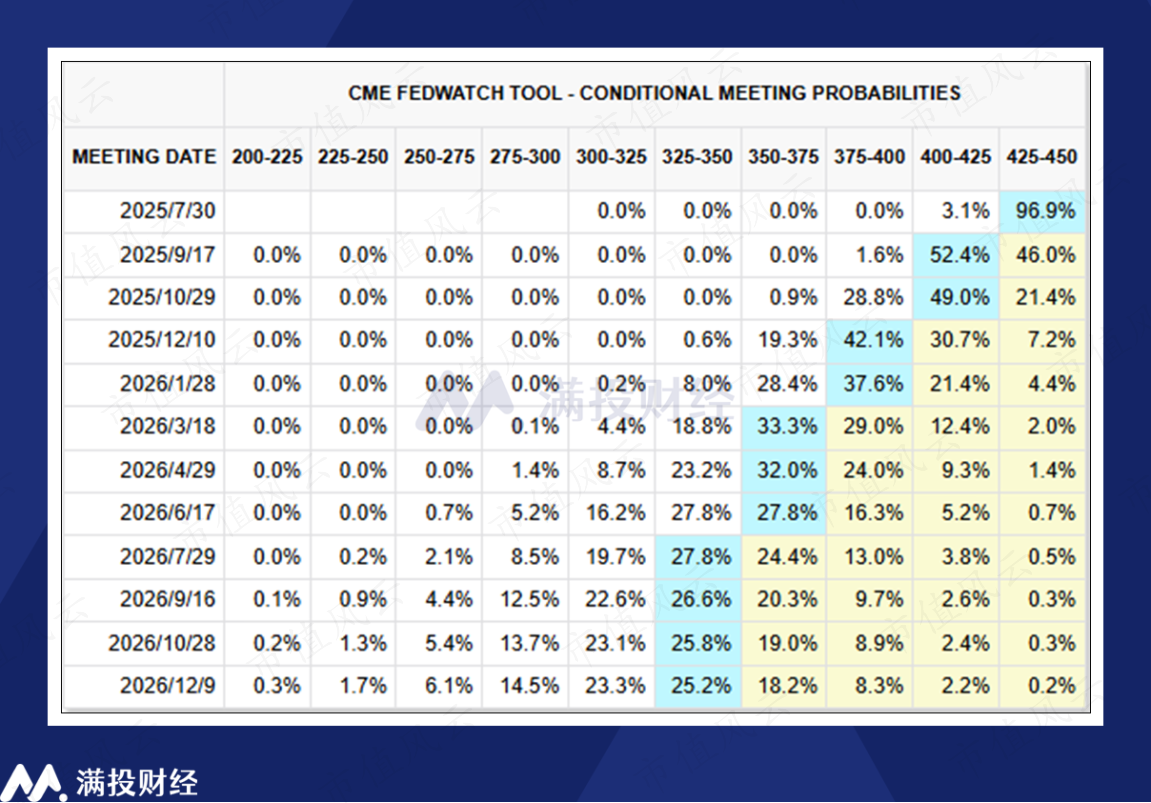

本次“平平无奇”的通胀报告,基本打消了7月降息的可能。因此目前市场视9月为再次降息的窗口,7、8月份数据的重要性便凸显出来。

届时,若关税推高通胀数据,美联储将维持当前利率以保持其限制性。反之,则为降息提供了充足的理由。

据CME Group美联储观察工具显示,截至发稿,美国7月维持利率不变的概率为96.9%,降息25个基点的概率为3.1%。9月降息25个基点的概率为52.4%,降息50个基点的概率1.6%。

后续观察美联储降息预期仍需重点关注以下几个宏观数据:1)7月17日,美国当周初请失业金人数;美国6月零售销售月率。2)7月18日,美国7月一年期通胀率预期初值。3)7月29日,美国6月JOLTs职位空缺。3)7月30日,美国7月ADP就业人数。4)美国至7月30日美联储利率决定;美国6月核心PCE物价指数年率。

机构对本次CPI的看法

中信证券表示,美国6月通胀基本延续“岁月静好”的状态,核心CPI环比增速连续第五个月低于预期,主因租金通胀和二手车价格降温。本次偏软的核心通胀不能验证“关税对通胀影响轻微”的猜想,事实上中信构建的“进口含量高的CPI”等追踪指标显示关税已初步影响到美国进口敏感型终端消费品价格。他们依旧认为美国通胀存在反弹隐忧,美联储7月降息的可能性小、年内最多降息两次,美元持续走弱的空间或较有限,美债目前的配置吸引力可能仍不太强。

华泰证券表示,往前看,关税传导或进一步推高核心商品通胀,但考虑到就业市场后续或有所放缓,华泰维持联储9月和12月两次降息的判断。6月CPI数据显示进口依赖度高的商品通胀已经有所回升,证伪了海外出口商降价,关税不传导的说法。考虑到5月美国加权进口关税税率仅为8.7%,且部分企业通过消耗库存推迟了价格的传导,预计后续关税对通胀的传导将进一步显现,短期或推高美国通胀。纽约联储的调查也佐证,88%的制造业企业以及82%服务业企业选择在3个月内将关税传导至消费者。6月联储FOMC记者会上,鲍威尔表态称,联储需要在暑期观察关税影响,通胀的回升或已在联储的预期之内。华泰认为,虽然6月非农超预期,但私人部门就业偏弱,预计就业市场三季度面临进一步放缓压力或推动联储在9月和12月启动降息。

回复

回复