会员

会员 下载APP

下载APP

“爱玛,爱就马上行动”,周杰伦的一句广告语让爱玛电动自行车成为家喻户晓的电动自行车品牌。作为最长情的代言人之一,周杰伦陪着爱玛电动车从打响品牌知名度走到了上市。而$爱玛科技(603529.SH)$作为行业里的一名老兵,与竞争对手雅迪、新日早早登陆资本市场相比,算是姗姗来迟,甚至行业内的新生力量小牛电动、九号公司都跑在了前面。

1

行业无壁垒,内卷化严重

上世纪八九十年代,中国曾被称为“自行车王国”,天津自行车厂便是这个“自行车王国”里最大的自行车厂,新中国第一辆自主设计制造的自行车在这里诞生,取名“飞鸽”。90年代以前,自行车也是天津轻工业的支柱。

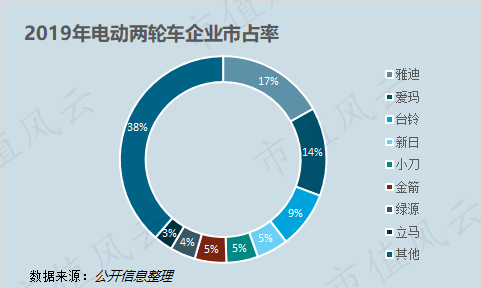

共享单车被誉为中国的“新四大发明”,鲜为人知的是,电动自行车也是中国的原创产品,自1995年第一辆轻型电动车问世到现在,电动自行车已成为我国居民短程出行的重要交通工具。天津电动自行车产业也随之在自行车产业的基础上发展起来,爱玛创始人张剑敏锐地发现了电动自行车的商机,原本经营自行车的爱玛,2004年步入电动自行车行业,是中国最早的电动自行车制造商之一。经过多年的发展,目前已经成为行业内销量第二的公司,据统计数据,2019年爱玛市场占有率14%,排在它前面的是雅迪。

除了爱玛和雅迪之外,电动自行车这行业的主要玩家还有台铃、新日、绿源等,市场份额与雅迪、爱玛相比,差距较大。

2004年电动自行车被确定为非机动车的合法车型后,同时各地“禁摩令”陆续落地,摩托车市场萎缩,电动自行车产业逐渐兴起,获得快速的发展,成长为产值达千亿元的产业。中国成为世界上最大的电动车自行车生产、消费和出口国,堪称“电动自行车王国”。

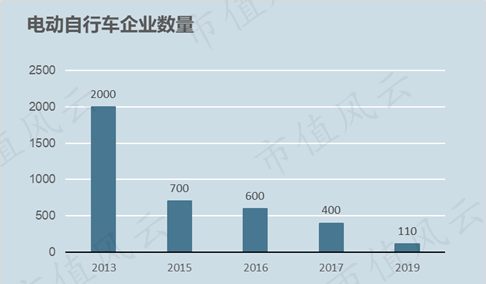

电动自行车主要由蓄电池、电机、控制器等配件组成,电池、电机、控制器及相关配件的上游产业链,已经出现较多知名生产企业,具备一定规模和行业影响力,上游行业完全竞争并供给充足使得电动自行车行业缺乏准入门槛和技术壁垒,产品同质化严重。2009年,市场上电动自行车生产企业多达2600多家。2014年后,随着电动自行车市场进入成熟阶段,玩家开始出清,2019年末,国内整车生产企业约110余家,市场集中度不断提升。

市场在出清落后产能的同时,又不断有新玩家进入,2014年,牛电科技自带创始人光环进入电动自行车行业,小牛产品除了提升了整个行业产品的设计感和科技感以外,也将电动自行车产品的价格抬升了一个档次,吸引了各路资本进入电动自行车行业,九号、速珂、喜摩、70迈等电动自行车新势力相继入局。

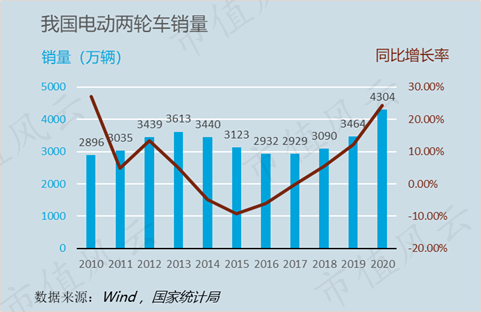

市场也已逐渐饱和,2013年以来,我国电动自行车进入存量主导的成熟期,市场庞大,需求趋于饱和,年销量稳定在3000-3500万辆。2018年末,我国居民电动车保有量已达3亿辆左右,城镇居民平均每百户自行车拥有量为57.5辆,农村居民平均每百户电动自行车拥有量为74.8辆。

2

业绩增长乏力,近两年受益行业红利

近两年,外卖及共享电单车的快速发展、新国标的出台给电动自行车行业带来了新的增量。

美团数据显示,2019年末,通过美团平台获得收入的骑手总数达到398.7万人,2020年前五个月,美团新增注册且有收入的骑手超107万,外卖行业带来了百万级的新增需求。

共享电单车使骑行更省力且耗时更短,提高了出行效率,满足中短途出行需求。近几年陆续有超过10家企业进入共享电单车领域,2019-2020更是共享电单车的野蛮生长期,2020年常住人口865万的长沙,最夸张的时候投放了66万辆共享电单车。

电动车新国标2019年4月15日起正式实施,官方把之前俗称的电动自行车定义为电动两轮车,将电动两轮车分为电动自行车、电动轻便摩托车、电动摩托车三大细分品类。据其严格规定,大量现存电动自行车不达标,需要更新换代,各省市设置了3-5年的缓冲期。新国标实施后,带来了一部分城市用户的替换需求。

爱玛科技2015-2018年,营业收入由59.12亿元增长至89.90亿元,年复合增长率14.99%

净利润由3.75亿元增长至4.30亿元,年复合增长率4.67%,业绩增长缓慢。2018-2020,营业收入由89.90亿元增长至129.05亿元,年复合增长率19.81%,净利润由4.30亿元增长至6.10亿元,年复合增长率19.11%。在2020年这一行业大年,与雅迪、新日61.76%、65.87%的营收增速相比,爱玛23.80%的增速差距较大。

爱玛科技2019年之前业绩增长已显乏力,近两年业绩的增长主要也是受益于共享电单车的快速发展。招股说明书显示,青桔电单车的运营方杭州青奇2019年成为公司的第一大客户,2020年来自杭州青奇的收入更是同比大幅增长134.72%,但来自共享电单车企业的订单并不具备可持续性,今年共享电单车规范化运营后,来自杭州青奇的收入未来可能会减少。

电动自行车的智能化也给带来了额外的消费增量,大部分消费者购买电动自行车仍是主要关注电池续航能力、刹车安全及稳定性、行车速度,智能化仍不是消费者关注的主要因素。但对于原本不是传统电动自行车消费群体的年轻人,会被智能化电动车吸引成为消费用户,即把电动自行车当交通工具也把它当玩具。但在这块增量市场,爱玛相对小牛、九号等新玩家并无优势。

3

简易款占比高,毛利率超低

前些年有个热门话题,“为什么周杰伦代言的产品都这么土味?”作为与周杰伦合作长达十几年的爱玛电动车也给这个话题贡献了热度。查看爱玛的招股说明书也可以找到答案,招股说明书显示,2019年简易款在电动自行车类别中销售占比72.52%,简易款的电动车容易给人低端土味的感觉,给公司带来的利润也低。

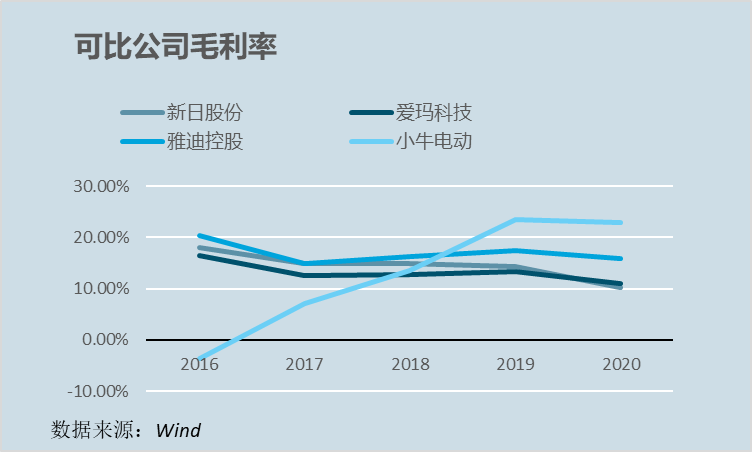

公司近几年的毛利率呈明显下滑趋势,从2016年的16.94%下滑至2020年的11.42%,销售净利率更是低至4.73%,真是对不起名字里的“科技”二字。跟上市同业公司对比,爱玛的毛利率也低于同业平均水平。作为行业中的销量亚军,这么低的毛利率充分反应了行业的竞争程度,即使这几年市场集中度在提高,也并没缓解同业之间的激烈竞争。

小牛、九号等电动自行车新入局者通过产品的智能化、设计感,将电动自行车的价格提升一个档次,带动整个行业都在大力发展智能化、个性化的高端车型,但也并没给爱玛带来毛利率的提升。公司招股说明书也解释称国内市场竞争环境日趋激烈,为抢占市场,公司销售促销车型的比例提升,使得毛利率有所下降。

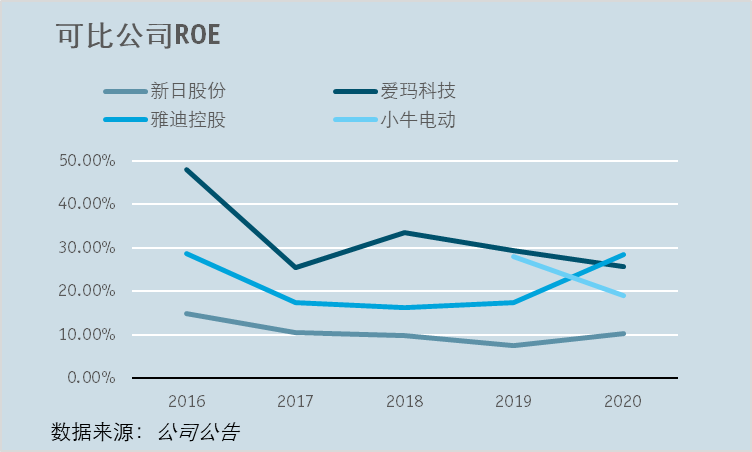

从公司的净资产收益率来看,虽然2016年至2020年也呈现下滑的态势,ROE由47.86%下滑至25.67%,但还维持一个较高的水平,源于公司的杠杆较高,资产负债率达72.30%。公司负债都是经营性负债,说明公司靠着供应链上的话语权优势获得了比较高的净资产收益率,因上游竞争更激烈。

4

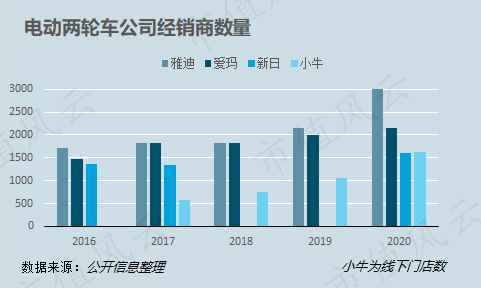

经销商遍布全国,跑马圈地已完成

对于传统电动自行车而言,由于上游产业链已非常成熟和完备,行业门槛低、无技术壁垒。真正的核心是渠道和品牌。电动自行车日常使用频率高,消费者在购买时考虑试骑感受,售后的维修服务也只能通过线下,电动自行车主要通过经销模式进行销售,由经销商负责经营实体店铺,承担产品的陈列、销售及售后服务。爱玛经销模式下的销售收入占公司营业收入的90%以上,经销商已遍布全国各地,2018-2020年,公司经销商数量分别为1831、1993、2161家,已在全国构建了较为稳定的经销商网络,每年新增已放缓。依靠经销商模式的销售,收入的爆发增长阶段正是大力发展经销商,快速开店的阶段。对于爱玛来说,通过大力发展经销商跑马圈地的时代已经过去,想要依靠渠道增长带动业绩不太可行,未来只能靠单店门效提升。

渠道和品牌是传统电动自行车厂商的核心,但并不是他们的壁垒。近年来,中国消费品行业发生了翻天覆地的变化,新品牌的建立比以往任何时候都快,各行各业都有新消费品牌快速崛起。在电动自行车领域,小牛、九号等新势力品牌通过互联网思维另辟蹊径,快速占领年轻人心智,营销效率更高,并树立了高端品牌的形象。同时,小牛等新势力品牌也在积极扩展线下网点,2020年四季度新开门店350家,总数达到1616家,但门店数量仍然远远小于雅迪、爱玛,因其高端定位门店主要在城市,未下沉至县域市场。

5

行业估值高企

在外卖、共享、新国标、疫情等因素的影响下,2020年我国电动自行车销量明显增长,电动自行车上市公司股价在2020年都迎来了“戴维斯双击”,雅迪、小牛、新日年内涨幅分别为688.24%、 228.84%、116.01%,同业上市公司估值已处历史高位区间。

我认为2020年我国电动自行车销量的提升并不意味着电动自行车产业进入增长的一个拐点,而是短期利好因素带来的行业复苏。统计数据显示,2013年电动自行车销量达到最高点3613万台后,直到2020年多重行业利好因素影响销售数据才创了历史新高。天风证券预测2021-2023年电动两轮车销量增速逐步回落,2024年将转为负增长。

结语

电动自行车作为经济便利的短途代步工具,已成为大众消费品,但行业技术门槛低,同业竞争非常激烈,爱玛科技作为行业内的第二大玩家也只能获得非常低的毛利率,靠着挤压上游得以实现较高的净资产收益率。整个行业由于近两年的业绩增长资本市场又给予了一个较高的估值,而行业短期利好褪去后,公司业绩能否保持持续增长还得打个问号。所以,爱玛科技,想说爱你并不是很容易的事。

回复

回复