会员

会员 下载APP

下载APP

满囤按:

如何把握商品超级周期红利期上市公司的暴利?

最佳投资对象?

介入条件?

退出时机?

这是一篇价值千金的超级好文,适合对照当下的AI周期。

值得收藏,细细品读,认真学习。

从内存抽象到铜、铀、航运、化工、能源、电子材料与工业品,投资的核心要义:投资商品,真正要抓的不是“需求增长”,而是“供需错配如何转化为利润池迁移”。

内存超级周期可以抽象为一类普遍存在的投资机会:

供给受损或扩张迟缓,需求边际改善,库存被压缩,价格开始加速,利润向少数供给方集中,资本市场再通过盈利上修与资金拥挤放大这一过程。

因此,商品投资不是简单判断:价格会不会涨;需求是否增长;行业是不是景气。

真正的核心是判断一条完整的传导链:

供给约束

→库存变化

→价格权形成

→企业利润凸性

→盈利预期上修

→资金与叙事反身性

→扩产及需求破坏

→周期终结。

商品价格上涨不等于商品股票上涨。

只有当上涨能够有效传递到上市公司的实现价格;销量;产品结构;毛利率;自由现金流;资产负债表;股东回报;商品行情才会转化为股票行情。所以,商品投资的真正对象不是商品本身,而是:

稀缺性所创造的利润池,以及谁最先、最纯粹、最持久地接收这一利润池。

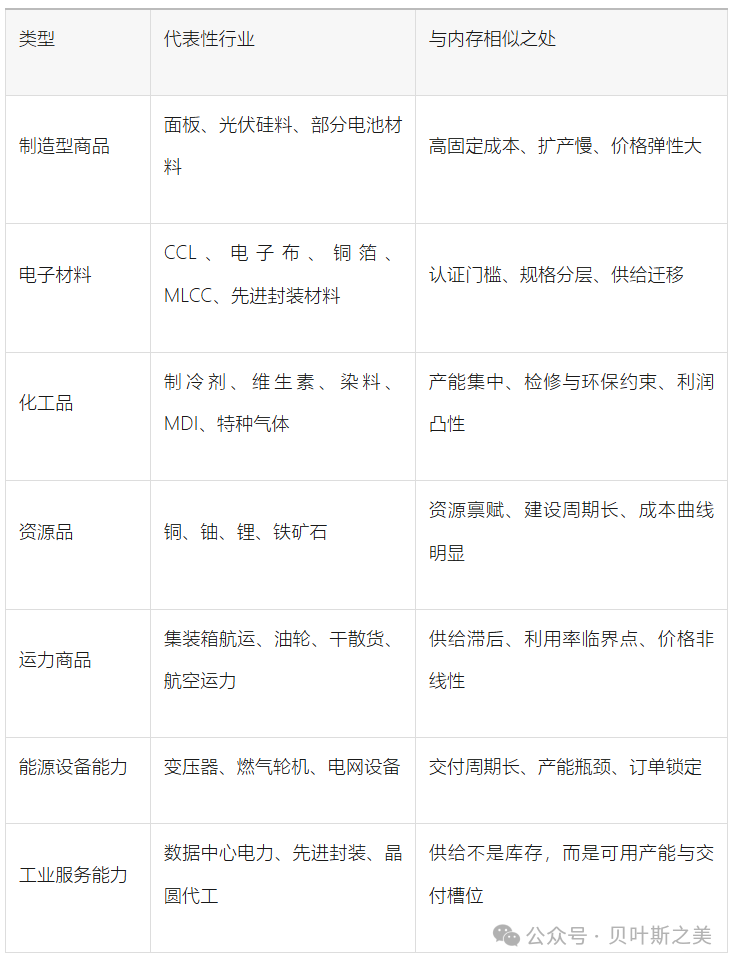

什么是“内存式商品”

内存并不是传统意义上的纯商品。它是一种特殊的“制造型准商品”:

产品相对标准化;

价格受供需决定;

资本开支巨大;

固定成本高;

产能建设周期长;

产品存在技术升级;

客户存在认证门槛;

高端与低端产品不能完全替代;

企业利润对价格高度敏感。

类似的投资对象包括:

这些行业虽然表面不同,但都符合一个共同结构:

供应曲线在某一阶段变得陡峭,需求的轻微增加便会带来价格的非线性上涨。

商品超级周期的第一性原理

1. 商品价格取决于边际单位,而不是平均供需

市场经常说:

需求增长5%,供给增长3%,所以价格上涨。

但真正决定价格的,不是总量差异本身,而是边际供给曲线的形状。

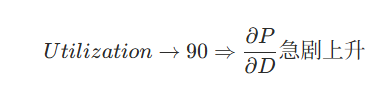

当行业产能利用率较低时,需求增长可以通过闲置产能满足:

ΔD↑⇒ΔP有限

当行业接近满产时,新增需求只能依赖:

高成本产能;

加班和外协;

低良率设备;

库存释放;

新建产能;

需求竞价。

此时供应曲线迅速变陡:

因此,商品投资最重要的变量不是简单的需求增速,而是:

行业距离物理供应边界还有多远。

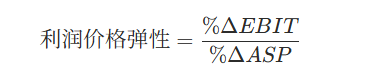

2. 商品周期的利润来源是“价格—成本剪刀差”

商品公司利润近似为:

EBITDA=销量×(实现价格−单位现金成本)−固定费用

在高固定成本行业中,当实现价格突破现金成本和完全成本后,价格的增量大部分会转化为利润。

因此:

商品价格上涨10%,可能带来企业利润上涨50%−200%

商品股票最大的收益并不来自销量增长,而来自:

价格跨过成本临界点之后的利润凸性。

这意味着分析商品股票时,必须计算:

利润价格弹性越高,股票上涨弹性越大;但反向回撤也越大。

3. 超级周期必须包含供给侧记忆

需求增长本身通常无法制造超级周期。真正的超级周期往往始于上一轮熊市留下的供给创伤:

行业长期亏损;

资本开支被削减;

企业破产或退出;

设备老化;

人员流失;

监管限制;

项目融资困难;

股东要求回购和分红而非扩产;

供应商生态萎缩;

新项目建设周期延长。

因此应把商品周期理解为:上一轮熊市的资本纪律+本轮需求变化=下一轮价格弹性。

最好的商品牛市,通常由上一轮最惨烈的熊市孕育。

商品周期七阶段状态机

建议把所有“内存式商品”统一映射为七个状态,而不是简单分成牛市、熊市。

S0:供给过剩与价格崩溃

状态特征

新产能集中释放;

库存持续上升;

价格跌破成本;

企业亏损;

资本开支仍然惯性执行;

股票估值看似很低,但盈利仍持续下修。

市场错误,投资者常因“跌得多、PB低、PE低”过早抄底。但此时:供给仍在增加+库存仍在累积,低估值并不构成底部。

此时:

不买价格下跌加速的高成本生产商;

等待供给收缩,而不是等待估值便宜;

建立观察名单,不急于建立核心仓位。

S1:供给破坏与资本纪律形成

状态特征

减产;

停产;

关厂;

资本开支削减;

项目延期;

企业退出;

行业整合;

价格仍弱,但跌势放缓。

这是周期最重要的孕育期。核心判断必须回答:

供给收缩是真实永久性的,还是临时维护?

永久性供给破坏包括:

产线关闭;

设备转作他用;

矿山关闭;

船舶拆解;

牌照退出;

上游供应链消失;

资本开支长期不足。

临时供给收缩则可能很快恢复,不足以创造超级周期。

这是左侧布局的第一窗口,但只适合:

低成本生产商;

资产负债表强;

即使周期延迟也能生存的企业。

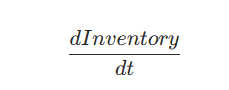

S2:库存拐点与供需平衡修复

状态特征

库存绝对值仍高,但不再上升;

库存天数开始下降;

渠道去库存进入尾声;

订单取消减少;

交货周期停止缩短;

现货价格不再创新低。

商品周期底部最重要的信号不是库存低,而是:

由正转负。也就是说,库存变化方向比库存绝对水平更重要。

此时,应该增加低成本龙头;关注现货价格领先于合同价的变化;开始建立利润弹性标的。

S3:价格拐点与缺货初现

状态特征:

现货价格上涨;

涨价函增加;

报价有效期缩短;

交货周期延长;

客户提前下单;

分销渠道惜售;

客户由去库存转向补库存;

合同价开始跟随现货价上行。

这一阶段通常是商品股票最好的风险收益窗口。

因为:

基本面已经确认;

市场共识尚未完全形成;

盈利预测刚开始上修;

估值仍基于旧周期盈利。

此时,由左侧试探仓位转为趋势确认仓位。

S4:利润释放与盈利上修

状态特征:

实现价格明显上涨;

产品结构改善;

单位成本下降;

毛利率快速扩张;

EPS上修速度高于收入上修;

自由现金流大幅增长;

净负债快速下降;

股东回报开始增加。

这时股票逻辑由:

“价格可能上涨”

升级为:

“利润已经释放,而且市场仍低估利润持续时间。”

此阶段应持有:价格接收最直接的公司;成本曲线最低端企业;产量不受限制、能够兑现价格的公司;产品组合升级的企业。

S5:稀缺反身性与超级周期叙事

状态特征:

客户抢货;

重复下单;

长协、预付款、take-or-pay增加;

市场开始谈论多年短缺;

行业公司利润创历史纪录;

分析师持续上调远期价格;

股票进入加速上涨;

ETF、期权和杠杆资金集中。

此时产业景气可能仍然极强,但股票风险已经明显上升。因为:真实稀缺→客户恐慌采购→库存前置→价格进一步上涨→资本市场强化扩产

反身性既延长牛市,也埋下反转条件。

此时,可以保留核心瓶颈Seat;

降低纯beta和低质量二线;

提高对冲底线;

不再因单一涨价信息追高;

开始跟踪good-news-down。

S6:供给响应、需求破坏与预期峰值

状态特征:

新产能宣布数量激增;

资本开支快速上升;

客户开始降低规格、寻找替代品;

下游利润被压缩;

报价仍涨,但涨幅下降;

盈利仍上修,但上修斜率减弱;

股票对利好反应迟钝;

龙头开始跑输指数。

这是最容易误判的阶段。因为表面上:价格仍高;利润仍好;新闻仍利多。但市场已经开始交易:未来供给增加+需求承受能力下降

此时,由“持有利润”转为“管理预期峰值”。

此时,从配置的角度,应该优先减少:高成本生产商;纯现货敞口;高负债;没有长期合同保护;后进入的扩产者;依赖远期供需缺口叙事的标的。

S7:价格反转与库存再累积

状态特征:

现货价格先下跌;

渠道库存重新上升;

重复订单取消;

客户延迟采购;

合同价格滞后下行;

企业盈利仍高,但预期快速下修;

股票早于财报见顶。

此时,不应该:不因低PE继续持有;不等待利润实际转负;用供需状态反转替代财报确认;只保留成本曲线最低端和长期结构性赢家。

商品投资必须同时看四个时钟

商品投资最常见的错误,是把不同时间尺度混为一谈。

1. 物理供给时钟

包括:建矿;建厂;买设备;获取许可;客户认证;良率爬坡;建造;电网接入。通常最慢。

2. 库存与价格时钟

库存和现货价格反应更快:需求边际改善→库存下降→现货上涨→合同价格调整

3. 盈利时钟

企业财报通常滞后于价格:合同重定价需要时间;成本库存需要结转;产品结构变化需要季度确认;价格可能先涨,财报后反映。

4. 股票与Attention时钟

股票最快:

提前6—12个月交易;

在利润最差时见底;

在利润最好时见顶;

在价格仍涨时开始下跌;

在财报仍上修时完成第一次去杠杆。

因此:

商品股票交易的不是当前利润,而是未来供需状态变化的一阶导数和二阶导数。

如何识别真正的涨价周期?

涨价不能只看一封涨价函。应建立六层证据栈。

第一层:弱证据

媒体报道;经销商传闻;单家公司涨价函;局部规格缺货;单一地区现货上涨。这些信号容易受操纵,也可能只是试探报价。

第二层:渠道证据

多家经销商同步上调;报价有效期缩短;交期延长;预付款比例提高;客户重复询价;分销商惜售。

第三层:行业证据

多家公司同步涨价;上下游库存下降;高成本产能重新启动;进口或替代品价格也上涨;不同地区价格同步。

第四层:合同证据

长协价上调;年度合同缩短为季度合同;最低采购量提高;take-or-pay;

客户支付预付款;价格上下限重设。

第五层:财报证据

实现价格上升;毛利率扩张;存货减值转回;经营现金流改善;盈利预测上调;管理层提高价格展望。

第六层:资本配置证据

客户通过资本或预付款锁定供应;企业拒绝无纪律扩产;资本开支只投向高回报产能;公司回购、分红与扩产取得平衡。

只有证据从第一层向第五、第六层迁移,涨价才从:

交易题材

升级为:

可持续利润周期。

商品需求必须拆成四种,不能只看总量

1. 真实终端需求

最终用户真实消费增加,例如:AI服务器数量增长;电网建设增加;新能源汽车产量增加;航空里程增加。持续性最高。

2. 补库存需求

客户此前去库存,现在恢复正常采购。持续性中等,容易被误认为结构性增长。

3. 恐慌性前置采购

客户担心涨价或缺货,提前采购未来数个季度需求。这会强化当前周期,却可能透支未来需求。

4. 投机性库存

贸易商、经销商、金融资金因价格上涨囤货。这一部分最危险。因此需要建立:Demand Quality=真实终端需求−恐慌前置需求−投机性库存

当价格上涨主要由低质量需求驱动时,周期高度脆弱。

标的选择:不是买“商品公司”,而是选择利润接收席位

Seat 1:最低成本生产商

优势:熊市能活;牛市利润最大;有能力逆周期扩产或并购;下行期仍可能有现金流。

适合早周期和穿越周期。

Seat 2:供给瓶颈纯度最高的公司

例如:高端产品;稀缺矿种;独特认证;独家产能;高端规格无法替代。

这是超级周期核心Seat。

Seat 3:利润价格弹性最高的公司

特点:产量稳定;成本固定;现货价格敞口高;价格每上涨一个单位,利润释放极大。这是主升浪中最强的beta,但也是回撤最大的席位。

Seat 4:涨价的First Cash Receiver

并非所有行业涨价都由生产商获得。

利润可能流向:矿权所有者;运输商;加工商;设备商;分销商;能源供应商;认证瓶颈方。

必须回答:

谁最先收到现金?谁拥有议价权?谁承担成本?

Seat 5:瓶颈设备与扩产收费站

当商品价格上涨刺激扩产时,第二阶段利润池可能从商品生产商迁移到:

设备;工程建设;材料;测试;物流;维护服务,商品Seat → 扩产Seat迁移。

Seat 6:被忽视的混合型公司

有些公司商品业务占比不高,但利润弹性极大,市场尚未重新估值。

这类公司往往具有:分部信息不透明;旧业务掩盖新利润池;市场仍按传统业务估值;商品涨价对集团利润贡献被低估。这是常见的认知差机会。

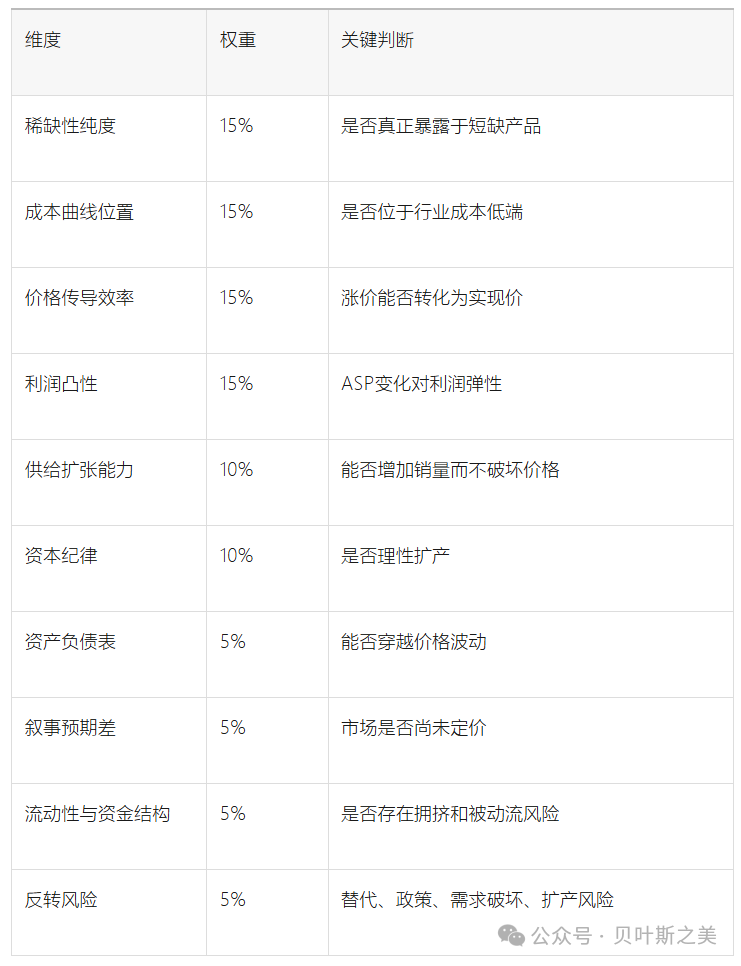

商品股票评分模型

建议使用以下权重:

核心公式可以表达为:StockAttractiveness = Scarcity Capture×Margin Convexity×Estimate Revision×Narrative Gap−Crowding Risk−Supply Response

最优买点不是一个,而是四种

买点一:供给破坏买点

特点:行业仍亏损;市场极度悲观;产能已经退出;股票不再创新低。

优点:赔率最高。缺点:时间不确定。

适合买低成本龙头。

买点二:库存与现货价格拐点

特点:库存开始下降;现货价格止跌;交期不再缩短;渠道补库启动。

这是风险收益最优的确认买点。

买点三:盈利上修主升浪

特点:毛利率扩张;EPS上修;现金流改善;市场开始提高远期价格假设。

确定性高,但估值已不再极低。

买点四:Attention去杠杆后的二次进入

特点:基本面未坏;股票快速回撤;ETF与杠杆资金完成出清;隐含波动率回落;龙头重新出现相对强势;好消息重新能够推动股价上涨。

这不是抄底,而是:

Fundamental Still Strong × Flow Damage Repaired

商品股票的退出,不应等待价格下跌

股票往往领先商品价格。真正的顶部信号包括:

1. 价格仍涨,但涨幅放缓

2. 盈利仍上修,但上修幅度下降

3. 扩产项目开始密集落地

不是宣布扩产,而是:设备进场;产线投产;良率提升;销售认证完成;可销售产量开始释放。

4. 客户开始承受不起

降低规格;推迟采购;寻找替代;减少终端产量;通过政策干预价格。

5. Good-News-Down

涨价不涨;财报超预期不涨;上调指引不涨;长协落地不涨;缺货新闻不涨。

6. 龙头转弱,二线补涨

这是典型晚周期结构:核心龙头停止创新高→二线高beta补涨→小市值题材扩散

7. 低PE陷阱出现

商品利润处于峰值时,PE通常最低。

因此:

商品股最低PE往往不是最便宜,而是盈利分母最危险。

不同商品必须使用不同修正项

1. 天然资源型商品

如铜、铀、石油、锂。

重点关注:矿山品位;资源国政策;许可周期;成本曲线;地缘风险;库存和可见库存;副产品经济性。其供给约束主要来自资源和审批。

2. 制造型商品

如内存、面板、硅料、部分化工品。

重点关注:产能利用率;良率;产品代际迁移;设备交付;客户认证;折旧;停产是否可逆。其供给约束主要来自资本、技术和设备。

3. 运力型商品

如航运、油轮、航空运力。

重点关注:运力利用率;船舶或飞机交付表;空驶和绕行;港口拥堵;航速;拆船;租约期限。其“库存”不是仓库库存,而是可用运力。

4. 认证型商品

如高端电子材料、特种化学品、先进封装材料。

重点关注:客户认证时间;切换成本;一供、二供结构;规格升级;良率风险;供应商集中度。

此类商品即使名义产能充足,也可能出现:

合格产能不足。

5. 政策型商品

如制冷剂、碳配额、部分能源和农业品。

重点关注:配额;环保;出口限制;补贴;战略储备;价格管制。政策既可能创造超级周期,也可能突然终结利润池。

商品投资最常见的十个错误

1. 把需求增长当成价格上涨

忽视闲置产能和库存。

2. 把涨价函当成实现价格

报价不等于成交价,成交价不等于上市公司实现价。

3. 只看商品价格,不看成本同步上涨

能源、原料、运费和人工可能吞噬涨价。

4. 只看收入,不看利润弹性

销量增长不一定创造利润。

5. 用静态PE判断商品股便宜

峰值盈利制造低PE陷阱。

6. 把补库存误判为终端需求

补库结束后需求会突然下降。

7. 忽视客户双重下单

短缺时订单可能显著高于真实消耗。

8. 忽视替代和规格降级

高价格会推动技术替代和需求破坏。

9. 过早相信远期扩产

宣布产能不等于有效供给,但也不能忽视真实投产节点。

10. 在基本面最强时放弃风控

商品股最大的回撤,往往发生在利润仍创纪录的时候。

如何对商品周期进行贝叶斯更新?

初始判断只是先验:P(Supercycle)

每出现一类证据,更新后验:P(Supercycle∣Evidence)

关键证据权重排序:

有效供给永久退出;

库存趋势反转;

实现价格上涨;

毛利率与现金流确认;

长协与预付款;

新增产能兑现时间;

客户需求质量;

股票价格反应。

但必须额外建立两个独立概率:P(产业超级周期仍持续),和:P(股票未来六个月仍有正收益),二者不能混为一谈。

可能出现:P(产业仍强)=80%,但:P(股票继续上涨)=45%。原因是:估值;拥挤;资金流;预期过高;Attention去杠杆。

最终抽象:商品投资的九大关键公理

公理一

不买需求增长,买供给无法及时响应需求增长。

公理二

不买价格上涨,买价格上涨能够穿透成本并形成利润凸性的公司。

公理三

上一轮熊市越惨烈,下一轮供给弹性往往越低。

公理四

库存方向比库存水平更重要,价格斜率比价格水平更重要。

公理五

股票领先商品,商品领先财报,财报领先共识完成。

公理六

最低PE通常出现在盈利峰值附近,而非真正价值底部。

公理七

超级周期的终点不是短缺消失,而是市场开始相信短缺永远不会消失。

公理八

核心瓶颈Seat可以穿越波动,高beta席位必须按状态轮动。

公理九

商品周期投资的最高境界,不是预测价格,而是识别利润池在产业链、时间和资产之间的迁移。

商品超级周期方法论,就是在上一轮熊市造成的供给创伤中寻找稀缺性,在库存与价格拐点中确认状态迁移,在利润凸性中选择First Cash Receiver,在Attention反身性中获取主升浪,并在供给响应、需求破坏和good-news-down出现之前完成风险迁移。

最终链条可以固化为:

Supply Destruction→Inventory Inflection→Price Power→Margin Convexity→Earnings Revision→Narrative Expansion→Attention Crowding→Supply Response→Risk Release→Seat Rotation

这套方法不只适用于内存,也适用于所有同时具备以下属性的资产:高固定成本、供给调整慢、库存可压缩、价格具有非线性、利润高度凸性、股票提前交易周期。

全文完。

#好文分享

2026.7.12

回复

回复