会员

会员 下载APP

下载APP

成本“护城河”十倍拓宽:解码宏创控股(002379.SZ)重组后的全产业链碾压优势

日历翻到2026年,一开年全球地缘政治局势便充满了“火药味”。伴随不确定性的进一步升高,重要资源的价值也正加速得到系统性重估。消息面上,日前,LME(伦敦金属交易所)锡工业金属交易价格在伦敦市场突破每吨51000美元重大关口,延续了这一轮长达三年的LME锡价牛市走势;无独有偶,在经历了新一轮暴涨后,铜价也在不久前突破了13000美元/吨,续创历史新高。与此同时,铝同样紧随其后,沪铝主力合约于1月12日触及24915元/吨,强势创下历史新高。

金属牛市席卷全球,然而对于资源型上市企业来说,行业景气周期固然能打开盈利的高度,但若想要吸引更多长期投资者,增长的可见度与持续性其实同样重要。在笔者看来,这其中的关键,便是企业要掌握穿越周期的“密码”。就拿铝产业来说,毫无疑问这个“密码”便是全产业链成本优势。

作为A股里稀缺的掌握全产业链成本优势的铝业巨头,宏创控股 不仅在上游锁定了铝土矿的稳定供应,同时还做到了氧化铝的完全自给;另外在电解铝生产环节,公司不仅通过产线技改持续降低单位耗电量与生产成本,此外近年来还凭借产能向云南地区转移有效压降了电力这一电解铝生产过程中的主要成本项。行业景气周期与内生增长动能良性共振,可以预期的是在双重驱动下,宏创控股的成长叙事接下来还会纵深演绎。

全产业成本优势筑深“护城河”

随着1月13日宏创控股新增股份登记上市,这起规模高达635.18亿元、创下了A股民营企业重组规模纪录的交易也正式宣告圆满完成。甫一上市,宏创控股的市值便逼近4000亿元大关,公司也一举跻身深交所上市公司市值前10名。

宏创控股此次注定要载入中国证券史的重组,对于公司自身乃至于整个行业的影响自然不会止步于交易规模与市值的变化。就基本面来说,重组前后宏创控股也经历了脱胎换骨的变化,公司的资产规模、可持续经营能力均得到了质的飞跃。

而若再往深了说,更值得重视的是宏创控股的核心竞争力也在重组后产生了积极且影响深远的变化。对于电解铝企业来说,长期来看企业的核心竞争力就在于全产业链的成本控制上。而在重组后,宏创控股从上游铝土矿到后续的生产环节,都实现了最大程度的成本控制。

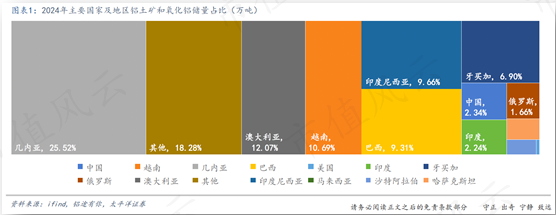

从上游说起,众所周知铝是地球上储量最丰富的金属元素,以铝土矿的形式存在。其中,几内亚拥有世界上最大的铝土矿储量,约为74亿吨,占世界总储量的25.52%左右;作为对比,中国的铝土矿储量较低,只有不到3%。

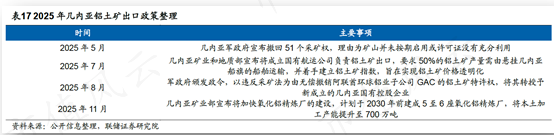

近年来,由于国际地缘政治局势愈发紧张,叠加“资源民族主义”浪潮蔓延,对于不少新玩家来说上游资源的获取难度正在持续上升。就在2025年,几内亚便凭借其在全球铝土矿供应链中的关键地位,连续推出一系列政策调整,旨在强化自身经济主权并谋求从资源出口中获取更大的价值。

得益于宏创控股旗下宏拓实业间接控股股东中国宏桥早在2014年就参股投资了几内亚的铝土矿资源,这可以说是为如今宏创控股锁定外部铝资源的稳定供应“上了一道保险”。

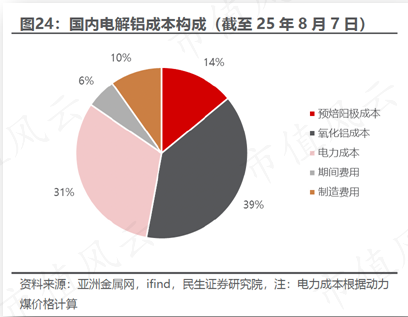

氧化铝作为电解铝生产过程中的重要原料,根据第三方机构的测算,行业视角下其在电解铝生产环节中的成本占比约为39%,而目前宏创控股配套的氧化铝产能达到1900万吨,实现了权益自给率超过100%的目标,这就意味着公司可以有效避免氧化铝价格波动带来的成本风险。另外,电解铝作为高耗能行业,其生产环节里电力成本也是一大支出,据测算其成本占比在31%左右,系第二大成本项。

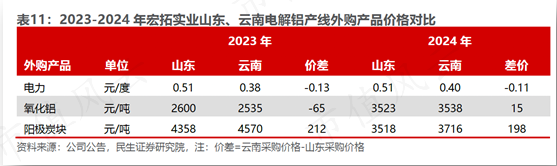

值得一提的是,宏创控股子公司宏拓实业早在2024年便制定了未来三年的产能转移计划,至2027年末公司云南电解铝产能将扩张至300.8万吨。从宏拓实业山东、云南电解铝基地外购原料及能源价格来看,两地区预焙阳极采购成本差异不大,但2023-2024年云南电价分别为0.38、0.40 元,而山东电价均为0.51元,对比之下云南水电价格优势明显。窥斑见豹,随着产能向云南转移,后续宏创控股的电力成本料将会持续下降,进而进一步增厚电解铝利润。

景气周期与成本控制共振驱动长牛行情

前文提到,宏创控股一上市其市值便跻身深交所前10,从市场排位来看已算得上是重量级选手。不过,若以估值水平来看,根据宏创控股并表后的利润测算,公司目前的静态市盈率大约在20倍左右,对标A股有色金属板块里的市值“一哥”紫金矿业超出30倍的静态市盈率,显然仍处于低估位置。

眼下,全球有色金属行情烈火烹油,然而市场对“新铝王”的定价却没有体现出合理的估值溢价。更不消说,伴随铝价的持续上攻,本就有着突出的全产业链成本优势的宏创控股,其盈利弹性势必会处在行业第一梯队,而这部分的高成长预期同样理应被充分计价。

展望后市,笔者认为当前的宏创控股已经来到了“戴维斯双击”的前夜。一方面,随着全球战略资源的投资价值获得进一步的系统性重估,有色金属行业整体的估值水位料将持续抬升。置身其中,作为铝业龙头的宏创控股,其获得估值溢价将会是大概率事件。

另一方面,得益于有色金属牛市,行业景气带来的铝价上涨本就为宏创控股增厚利润提供了有利的行业环境;同时,公司自身的全产业链成本优势,也将会持续不断地转化为内生增长动能,铝价上涨与有效的成本控制共同作用下将助力公司跑出“增长的加速度”,其利润上涨的可见度与持续性有望超出预期。

畅想未来,若盈利增长与市场估值提升的双重预期均能兑现,宏创控股抑或能“复刻”紫金矿业的市值增长之路。由此来看,宏创控股目前超过3700亿的市值还只是新征途上的一个小里程碑,后续随着公司的成长叙事继续纵深演绎,宏创控股的资本市场表现定会更加牵动人心。

回复

回复