会员

会员 下载APP

下载APP

阅读提示:本文仅代表个人观点, 不构成投资建议,据此操作风险自负。投资者做任何决策都应三思而后行。

以小杜的股息率模式观察,乍一看,东易日盛是符合买入条件的,但是小杜没买,为什么?本文专门就此作一解释。

上图是东易日盛近年来的分红情况。可以看到,分红绝对值高且比较稳定,现价8.64元,静态股息率为8.8/(10+6)/8.64=6.37%,非常高。

但是,高股息≠股息率模式!很多朋友没有了解这一点,所以常常对小杜的模式感到疑惑。在此罗列一下股息率模式的基本条件:

静态股息率大于4%;

季报扣非净利润增速为正,如下滑,不能超过-10%;

连续分红五年以上,特殊情况也需要四年;

分红率不能连续超过100%

此外,还有优选条件:比如,分红绝对值稳中有升;过去8年季报扣非净利润增速低于-10%的情况在5次以内;净资产平均增速高;不属于周期高点;预期来年分红有望达到股息率3%以上等。

对于东易日盛来说,股息率高仅仅满足了第一个基本条件。让我们来检查其它条件是否符合:

(一)季报扣非净利润增速:

如上图,2019年两个季度的扣非净利润增速下降得厉害。从绝对值上来说,这两个季度都是亏损的。

(二)是否连续五年分红:

满足。

(三)分红率是否连续超过100%:

2014年-2018年,东易日盛的基本每股收益为0.96元、0.39元、0.69元、0.86元、0.97元;而对应年份的每股现金分红为:0.6元、0.4元、0.8元、1.1元、0.88元。很明显,中间3年的分红率都超过100%,这一点与之前写过的九牧王类似。

所以,对于股息率模式来说,四个基本条件,东易日盛仅满足了两个。而最重要的季报净利润增速(在我每周公布的股票清单中,将其命名为“开关”),是严重不满足的。这是我不买东易日盛的根本原因。

此外,有的朋友喜欢看估值指标(在此特指PE、PB),我们来看看东易日盛的估值高不高:

要看估值高不高,首先看它的业绩有没有周期性,因为是否有周期性,决定了我们选择PE还是PB来观察更为合适。

上图是东易日盛年度净利润图,仅从此图来判断的话,它是一只当之无愧的成长股。

但是昨天的文章《三星医疗,你可能不知道它有多优秀》中小杜提到,这样看周期性是有问题的。要看周期得看ROE的变化情况,因为ROE代表的是赚钱能力。

上图是东易日盛年度ROE图,呈现出明显的周期性。低谷的2015年,只有10.52%,而高峰里2013年达到28.38%,2018年也有21.48%(数据据同花顺)。

因此,东易日盛宜用PB而不是PE来估值。

上图是东易日盛历年PE和前复权价格图(来自理杏仁)。PE历史分位点是19.37%,很低。一般认为这样的数值代表一个估值低点,但刚才我们说了,不宜用PE对它进行估值。

再看PB。

上图是东易日盛历年PB和前复权价格图,很明显,当前PB已经越过上轨。而历史分位点是80.11%,很高。

如何估值?相信大家已经心中有数。

最后让我们来看看股息率图和股价走势,感受一下,此时此刻,这只股票是否对你具有吸引力:

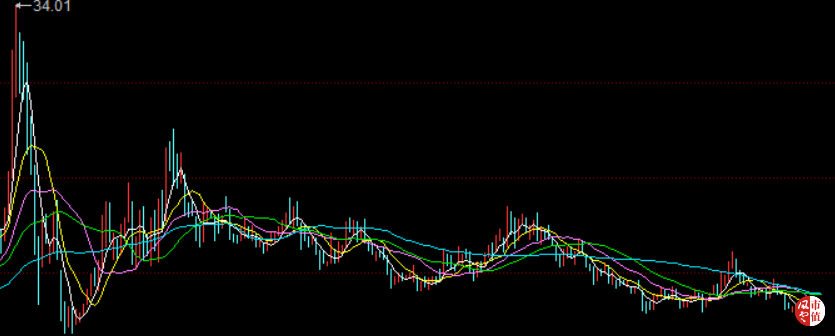

上图是历年股息率和前复权价格图。可以看到,股息率处于历史最高区间。

下图是股价近期走势图。可以看到,股价处于阶段性最低位。

何去何从?您自己决定。

我是小杜,

公众号:高股息之家(gushixk)

讲人人能懂的投资

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP