会员

会员 下载APP

下载APP

2024年元旦后市场持续杀跌,冰火两重天,高股息+微盘股风格得到强化,新能源等方向跌幅较为惨烈,市场有传言或为机构调仓换股所致。盘面的两极分化充分说明市场避险情绪较浓,部分板块甚至已经出现了一定的恐慌情绪。从历史来看,年初的风格往往不能代表全年,目前市场指数低位,估值低位,却依旧遭到了较大的恐慌抛压,其中情绪性杀跌或占主要因素。

国内方面,经济复苏一波三折,压力不容小觑,而政策层面更加重视高质量发展,而对量的诉求不高,市场指望政策大水漫灌不太现实,市场的预期落空,对经济复苏的信心不足,导致了市场持续的低迷。数据上,12月份的制造业PMI数据49%,环比回落0.4个百分点,11月份M1同比增1.3%,活化资金明显不足,M2-M1剪刀差持续扩大,而M2-M1剪刀差和沪深300指数相关性较高。不过海外方面,美国十年期国债收益率跌破4%,中美国债收益率剪刀差持续缩小,海外风险因素大幅降低。

国证A指(月K线)因为疫情等影响,这轮周期显著延长,至今已有60个月;

自2019年初见底启动新一轮周期,全球“放水”加上新能源产业崛起,A股持续上涨了三年,历来涨的越急跌的越急,涨的越久跌的越久;

国证A指到了长期趋势附近,考验“龙脉”的支撑。

在2022年5月份的时候,笔者较为乐观的认为国证A指40个月周期已经走完,回头来看,显然是不对的,国证A指这轮周期因为疫情等影响,一直没有结束,截至上月已经持续60个月了,远超以往。

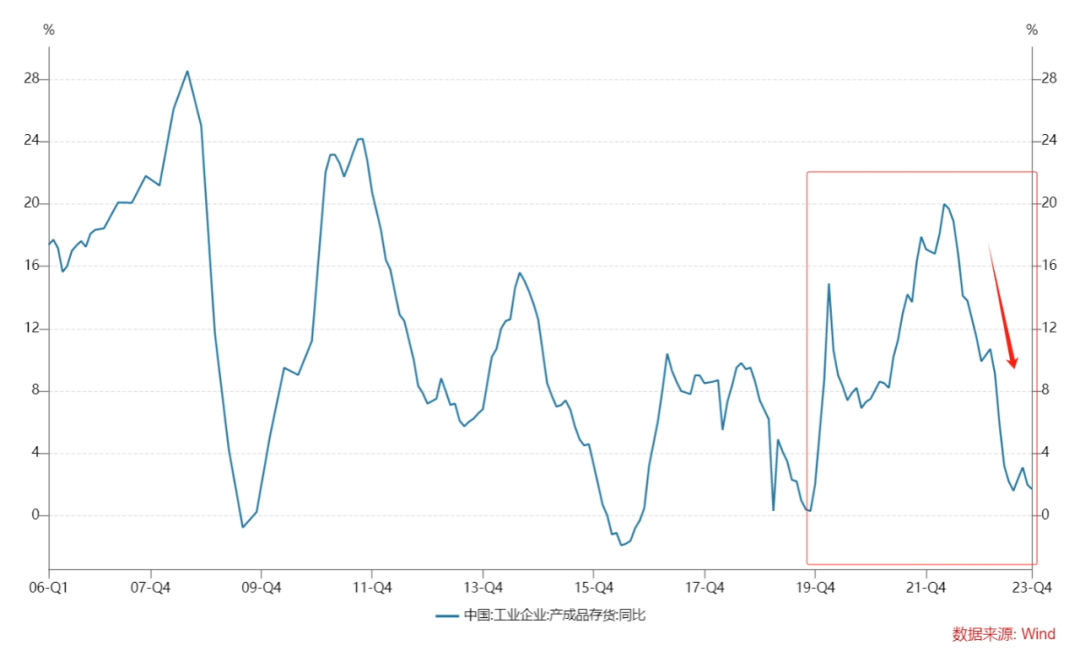

为什么在2022年4月周期没有结束,而仍在延续呢?因为从库存周期来看,这轮库存周期到现在依然没有见底。历史上国证A指呈现明显的周期现象,其背后核心影响就是库存周期的影响(企业盈利周期)。2019年库存周期见底开启新一轮周期后,也已走出长达4年之久的产成品存货周期。

信心比黄金还重要,这是毫无疑问的。悲观者正确,乐观者前行,总是抓住事物不好的一面不放,并没有任何意义。现在抨击的一些问题,在2020年白马股大牛市、2021年新能源成长股大牛市中同样存在,涨是解决一切问题的手段,但同样说明,这些问题并不是影响市场不涨的根本原因。去年8月份以来,不论宏观经济,还是资本市场,落地的政策非常多,制度的完善利在长远,现在很多制度远比两三年前强多了。

市场走的如此惨烈,包括机构筹码等等多方面的因素,不一一而论,不过笔者认为,抓住事务的主要矛盾就够了,那就是货币数据,尤其是M1什么时候能改善,M1-M2开始回升。其他制度方面的建设,那是决定未来高度的因素,但不是扭转市场当下预期的核心因素。

从上证指数的结构来看,去年11月份笔者提出在今年一二月份会有两个周线级别变盘窗口。时间不声不响的到了,指数也是一点不近人情的跌到了这个时候。1月12号这周是一个重要的周线级别变盘窗口,只要下周周线级别没有跳空低开的缺口,那么有望迎来周线级别的反弹。不过去年以来,变盘窗口往往会有加速一跌,然后见底反弹。至于能不能构筑大底,现在仍不明确,但我相信这会是重要的一次修复,而且2月9号这周也是一个变盘窗口。

声明:本文仅代表个人观点,不构成任何投资建议。

回复

回复