会员

会员 下载APP

下载APP

—头条关注—

2、国际金融机构配置中国资产热情升温。近期,外资机构纷纷唱多A股,加强对A股上市公司调研,一些机构用“真金白银”对A股投出信任票。市场人士认为,这些现象的背后是中国资产吸引力愈发凸显。综合A股估值水平、经济基本面等因素分析,外资机构对中国资产的配置热情有望延续。业内人士认为,综合A股估值水平、基本面、政策面等因素分析,外资对中国资产的配置热情有望延续。(中国证券报)

1、工信部部长金壮龙在《求是》杂志发表文章《加快发展新质生产力深入推进新型工业化》。其中提到,培育壮大新兴产业,用好国内大市场和丰富应用场景,系统推进技术创新、规模化发展和产业生态建设,推动5G、智能网联汽车、新能源、新材料、生物制造、商业航天、低空经济等新兴产业健康有序发展。(工信部)

3、油市重磅消息!欧佩克+同意将集体性减产延长至2025年底。欧佩克+组织在开展了最新会议后,已经同意将集体性的减产措施延长至2025年,并且还将部分资源减产协议延长至今年9月份。与会代表称,这些限制措施意在提振油价,并避免一些因素造成的全球供应过剩,这些因素包括:其他非成员生产国(尤其是美国页岩油开采商)的产量增加、以及高利率高通胀背景下的需求降低。(财联社)

1、5月车市全面回温。6月第一天,多家车企如期对外公布了5月销量成绩单。从目前公布的数据看,多家车企5月交付量无论是同比还是环比均实现大幅增长。业内人士指出,随着以旧换新的国家政策落地实施、各地相应政策出台跟进措施,加之车市新品价格战阶段性降温,市场观望群体消费热情被激发,市场已进入相对较好阶段。(证券时报)

3、苏州全市范围不再审核购房资格。6月2日,苏州市房地产长效机制试点工作领导小组出台的《关于进一步促进我市房地产市场平稳健康发展若干政策措施的通知》提出,全市范围内不再审核购房资格。

5、英伟达公布新一代Rubin GPU和Vera CPU。COMPUTEX 2024 开幕前夜,英伟达(NVIDIA)创始人兼首席执行官黄仁勋率先进行演讲。演讲主题围绕计算科学和人工智能,充满技术极客气息。最受关注的芯片产品上,黄仁勋透露了下一代GPU架构Rubin,并宣布推出Rubin和Blackwell Ultra GPU以及最新的Vera CPU。

7、万吨级绿色制氢项目大量启动,行业巨头挑大梁。央企国企对氢能发展定下了雄心勃勃的目标。中国石油剑指“油气热电氢”综合性国际能源公司,中国石化则是锚定“中国第一氢能公司”目标。业内普遍认为,由于国内制氢项目进展很快,市场将倒逼国产制氢装备技术快速进步,缩小与国际同行的差距,并降低成本。预测到2025年年底,绿氢产业化进程有望变得更加清晰。

—数据揭秘—

3、龙虎榜:上交易日机构席位资金合计净买入约1.01亿元。其中,净买入的个股12只,净卖出的个股6只。机构净买入最多的股票是斯菱股份,净买入金额约4006.62万元;机构净买入居前的还有江苏华辰、亿道信息、天音控股等股。机构净卖出最多的股票是天箭科技,净卖出金额约759.58万元;机构净卖出居前的还有中超控股、航天动力等股。

—公司要闻—

2、北汽蓝谷:5月子公司汽车销量为5433辆。

4、京能热力:股东拟合计减持不超4%公司股份。

6、金诚信:股东拟合计减持不超过1.6183%公司股份。

8、新金路:终止收购天兵科技45.28%股份。

10、海立股份:公司不动产被征收补偿款2989.39万元。

12、工大高科:新产品“GKM-38i工业铁路智能运维平台”成功应用。

—全球市场—

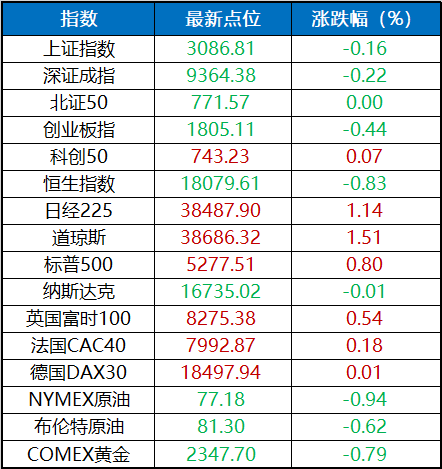

1、美国股市:美东时间周五,三大股指走出了V形反弹走势,道指创下年内最佳单日表现,不过标普500指数和纳指周线均收跌,未能实现周线六连阳。投资者正在消化最新的PCE通胀报告,并评估美联储何时才能开始降息。

3、国际原油及黄金:国际油价全线走低,国际贵金属期货普遍收跌。

5、人民币汇率:上周五人民币对美元中间价报7.1088,调升23个基点,上周累计调贬7个基点。在岸人民币对美元夜盘收报7.2425。

—银河看市—

银河证券6月十大金股:宝丰能源(600989.SH)、牧原股份(002714.SZ)、华贸物流(603128.SH)、新城控股(601155.SH)、兆易创新(603986.SH)、亨通光电(600487.SH)、川投能源(600674.SH)、美的集团(000333.SZ)、中航沈飞(600760.SH)、携程集团(9961.HK)。

1、6月1日出版的第11期《求是》杂志发表中共中央总书记、国家主席、中央军委主席的重要文章《发展新质生产力是推动高质量发展的内在要求和重要着力点》。文章指出,发展新质生产力是推动高质量发展的内在要求和重要着力点。文章还指出,新质生产力的显著特点是创新,既包括技术和业态模式层面的创新,也包括管理和制度层面的创新。(财联社)

—宏观要闻—

2、积极信号持续释放,二季度经济向好势头巩固。前4月全国社会物流总额同比增长6.1%,出口集装箱运价指数持续上涨,国际货币基金组织(IMF)调高中国经济增长预期……近期,多个信号折射出中国经济运行延续恢复态势。专家表示,随着超长期特别国债发行、消费品以旧换新和提振房地产市场政策“组合拳”落地生效,经济回升向好势头将持续巩固。(中国证券报)

—行业观察—

2、商业银行净息差再创新低,负债端压力缓解有望带动息差企稳。1.54%——今年一季度,商业银行净息差再探新低,环比去年四季度下行15个基点。分析人士认为,净息差收窄总体符合市场预期。展望下一阶段的息差走势,市场观点存在分化。但市场人士总体认为,负债端压力缓解有望带动息差企稳。

4、当前主流存储芯片厂商已经开启了涨价模式。有业内人士表示,今年已多次收到上游存储芯片厂提高合约价的通知。据TrendForce集邦咨询最新预估,第二季DRAM合约价季涨幅将上修至13%—18%;NAND Flash合约价季涨幅同步上修至约15%—20%。

6、广州市低空经济发展实施方案发布。目标到2027年,广州低空经济整体规模达到1500亿元左右。城市先进空中交通商业运营方面,推动广州成为国内首个载人飞行商业化运营城市,低空经济跨境飞行、商务定制、短途客运、文旅消费、物流运输、应急医疗、会展服务等关键运营服务领域的市场规模达到300亿元。

8、全球第二大集装箱港口—新加坡的拥堵已达到临界水平。最近几周,新加坡的航运延误增加了一倍多,集装箱船短缺以及港口拥堵导致供应链危机迫在眉睫。港口运营商新加坡港务集团表示,波动性可能还会持续下去。

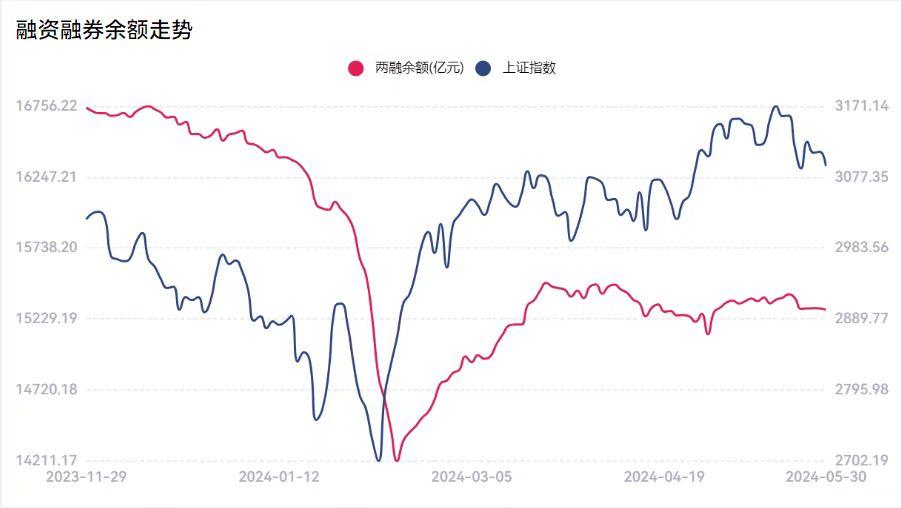

1、融资融券:5月30日,全市场融资融券余额为15296.06亿元,较前一交易日减少9.11亿元。其中,融资余额为14907.88亿元,较前一交易日减少9.39亿元;融券余额为388.18亿元,较前一交易日增加0.28亿元。贵州茅台、韦尔股份、牧原股份融资净买入额位列前三,分别获净买入2.92亿元、1.52亿元、1.02亿元。通富微电、爱美客、片仔癀融券净卖出额位列前三,分别遭净卖出0.21亿元、0.21亿元、0.12亿元。

2、北向资金:北向资金5月累计成交23705.06亿元,累计成交净买入87.79亿元。其中,沪股通合计净买入158.73亿元,深股通合计净卖出70.94亿元。从单日看,北向资金上交易日成交额为1384.35亿元,成交净卖出77.98亿元。其中,沪股通净卖出44.57亿元,深股通净卖出33.41亿元。活跃个股方面,北向资金上交易日净买入较多的有紫金矿业、长江电力、赛力斯,净买入金额分别为2.61亿元、1.84亿元、1.47亿元。北向资金净卖出较多的有贵州茅台、迈瑞医疗、招商银行、宁德时代、中国平安,净卖出金额分别为8.62亿元、4.26亿元、2.8亿元、2.71亿元、2.05亿元。

1、比亚迪:5月实现新能源汽车销量33.18万辆。

3、赛力斯:5月新能源汽车销量同比增长298.62%。

5、三羊马:股东拟减持不超1%公司股份。

7、三房巷:董事长提议以3000万元—5000万元回购公司股份。

9、陕西能源:控股子公司麟北煤业复工复产。

11、微芯生物:公司药物西达本胺片拟纳入突破性治疗品种公示。

13、九安医疗:美国子公司三联检产品和新冠检测产品获得美国FDA应急使用授权及上市前通知。

2、港股:香港恒生指数收跌0.83%。科技、工业、地产股跌幅居前。大市成交1917.51亿港元。南向资金大幅净买入99.05亿港元,腾讯控股、中国移动、中国银行分别获净买入18.65亿港元、14.85亿港元、8.26亿港元。

4、国内期货:国内商品期货夜盘收盘,能源化工品表现疲软,玻璃跌3.7%,纯碱跌3.18%,纸浆跌2.5%,20号胶跌2.21%,橡胶跌2.1%,PVC跌2.02%,原油跌1.55%。黑色系全线下跌,焦炭跌1.67%,铁矿石跌1.56%。农产品多数下跌,菜油跌1.84%,豆油跌1.09%。基本金属全线下跌,沪锡跌2.32%,沪锌跌1.82%,沪铝跌1.38%,沪镍跌1.32%,沪铜跌1.14%,不锈钢跌0.62%,沪铅跌0.19%。沪金跌0.72%,沪银跌3.15%。

6月市场有望震荡整理出机会。当前市场结构性行情特征明显,缺乏持续的热点板块。预计市场情绪将是影响6月行情的主要因素,无论是从宏观经济还是流动性看,稳定的基本面对A股形成有利支撑。在经过5月市场震荡整理了一波的基础上,6月的市场环境整体会更好一些,策略上也可以更加积极乐观,虽然预计市场仍以震荡为主,但有望在震荡中形成新的投资机会。建议关注:1)科技概念或将重回市场主线,如新质生产力概念等;2)房地产行业有望更多利好政策出台,利好地产相关板块等;3)目前处于估值底部+具有良好业绩的各类核心资产。6月配置的投资策略应当聚焦受益于有政策利好预期板块里的低估值价值股+成长型价值股。6月我们建议战略性布局科技、电力、军工、消费等板块里的价值股。

(来源:中国银河证券研究院)

免责声明:所有展示信息仅供参考,不构成任何投资建议。银河证券对信息的准确性、完整性或可靠性、及时性不作任何保证,并非作为买卖、认购证券或其他金融工具的邀请或保证。投资者据此操作,风险自担。投资有风险,入市需谨慎。银河证券提示投资者请密切关注自身风险承受能力及投资目标,本信息中所涉及的产品或服务可能与您的风险承受能力不匹配,请根据自身风险承受能力审慎做出投资决策。