会员

会员 下载APP

下载APP

出品 | 子弹财经

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

5月27日,中国经皮穿刺手术机器人企业上海睿触机器人正式向港交所递交招股书,谋求登陆港股市场。

在经皮穿刺手术机器人赛道,睿触机器人旗下主力产品RC120试用装机量稳居行业第二位,临床验证与技术实力获得市场初步认可。然而光鲜排名之下,隐忧渐显:持续亏损、营收归零,产品商业化落地步履迟缓。

这并非孤例——手握先进技术却卡在商业化关口,正是当下许多创新医疗器械企业的共同写照。

RC120已完成临床验证,并于2024年获批上市,踏准了肿瘤诊疗、微创穿刺的市场风口,但技术优势远未转化为市场胜势。在巨额亏损、变现乏力、竞争加剧的多重考验下,睿触机器人能否在试用装机量可观的情况下,推进销售订单的增长,将成为公司未来发展的关键一环。

1、创始人西门子、联影出身,穿刺机器人试用装机量行业第二

睿触机器人成立于2019年7月,由刘剑创办。公司自创立之初便锚定CT引导下经皮穿刺手术机器人赛道,聚焦肿瘤微创诊疗领域,开启了技术攻坚之路。

从业二十多年来,刘剑一直深耕医疗科技赛道。他曾先后任职于西门子医疗、飞利浦医疗两大行业知名企业,负责相关研发工作。之后在上海联影医疗任职七年,担任组件技术战略发展部总监,积累了扎实的研发与管理经验。

2021年起,公司核心产品RC120先后取得合规报告、进入多中心临床试验阶段,历经两年多临床打磨,于2023年全面完成临床试验,同时累计申请80余项专利,搭建起自身技术壁垒。

2024年是企业发展的重要节点,RC120成功拿下国家药监局三类医疗器械注册证与生产许可证,适应症为成人肺部经皮穿刺手术的导航定位,随后迅速进入全国39家三甲医院开展临床试用。

肺癌是全球发病率和死亡率最高的恶性肿瘤之一,2024年中国新增肺癌病例约114.49万例,预计到2032年,这一数字将增长至145.45万例。通过经皮或经支气管途径获取高质量组织样本,可完成病理诊断、分子分型及PD-L1评估,为靶向/免疫治疗提供决策支持。

此外,精准定位是肺结节微创介入诊疗的关键环节。传统徒手肺结节穿刺操作高度依赖医师手感与临床经验,术中往往需要反复CT扫描、多次调整穿刺针,不仅增加患者痛苦,也带来额外医疗风险。

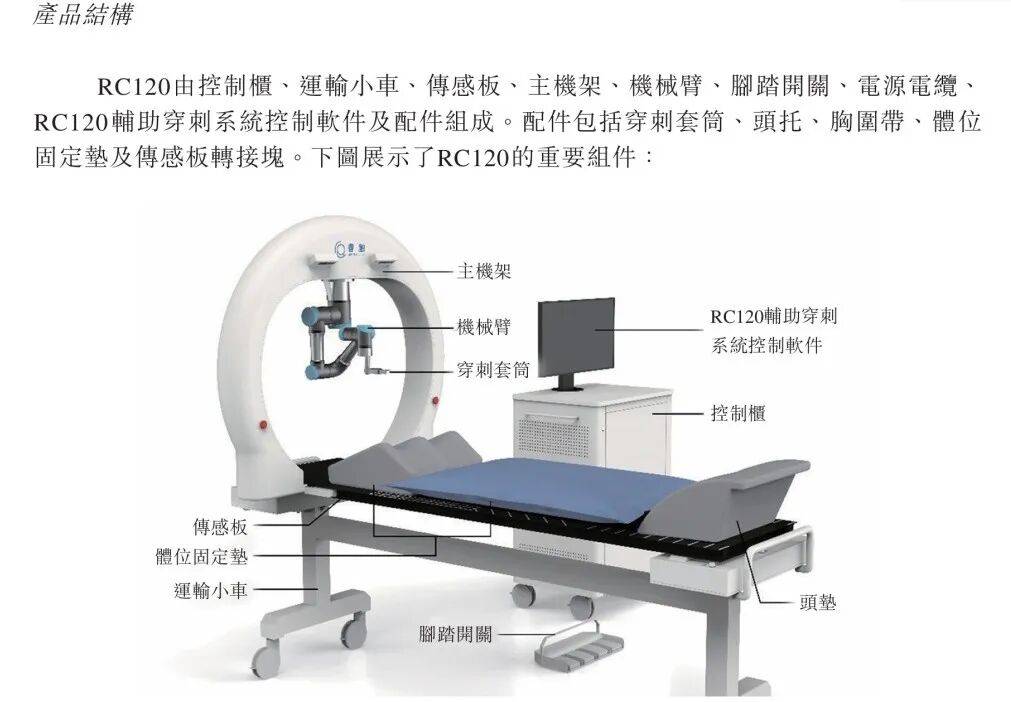

招股书显示,RC120可有效解决上述行业痛点:医师依托CT影像数据,通过配套软件规划、优化并确定最优穿刺路径,随后RC120穿刺手术机器人借助三维影像重建,自动移动至精准进针点位,辅助医师完成穿刺。

该设备能够精准避让骨骼、血管等重要组织,减少术中调针次数、缩短手术时长,大幅降低患者术中组织损伤风险。

(图 / 公司招股书)

目前,中国经皮穿刺手术机器人市场共有17款产品获国家药监局批准,按照试用装机量计算,RC120在中国经皮穿刺手术机器人市场排名第二。

在主力产品稳步推广的同时,公司也着手拓展业务边界。2025年9月,睿触机器人启动RC120成人腹部实体器官经皮穿刺手术的适应症比对工作,并在同年10月完成全部对比验证,公司计划向国家药监局提交新适应症的注册批准申请,预计于2026年获得国家药监局批准。

招股书显示,依托自研平台技术,睿触机器人能将肺部适应症的成熟应用经验,复制拓展至腹部、骨科、神经外科等多个领域,实现跨部位3D成像与精准定位,可全面支撑多部位产品的研发与临床应用需求。

在研管线方面,睿触机器人布局多款具备全新适应症、机型及高端功能的穿刺手术机器人,涵盖RC100、脊柱外科手术导航定位系统、神经外科手术导航定位系统、CT一体化穿刺手术导航定位系统等,现阶段均处于临床前研究阶段。

配套耗材研发也在同步推进,其中三款穿刺相关耗材已进入第二类医疗器械注册申报阶段,另有一款仍在临床前研发过程中。

(图 / 公司招股书)

短短七年时间,睿触机器人从初创团队成长为行业内具备代表性的企业。但和多数创新医疗器械科创公司一样,睿触机器人长期依靠融资维持运营,尚未形成可持续的营收能力,快速发展的背后,各类经营风险也逐步凸显。

2、零营收高亏损,研发投入持续收缩

RC120虽于2024年2月获批第三类医疗器械注册证,截至2025年11月已进入全国39家三甲医院,但始终以试用、装机为主,未形成实质销售收入。

实际上,手术机器人的诞生,虽然为医疗行业带来前所未有的变革,但手术机器人属于高端医疗设备,单价动辄数百万元,进口产品价格更是突破千万元。国内公立医院受预算管理、采购流程、设备论证等因素影响,采购决策极为谨慎,审批与落地周期漫长。

让医院先免费试用、开展联合科研,以此积累临床数据、打磨产品、树立行业口碑,是国产手术机器人领域通行的市场进入策略。

但免费试用只是市场培育的过渡阶段,无法支撑企业长期运营。后续企业不仅要推动设备正式销售,还要发力高频耗材、设备维保、技术培训等增值业务,同时适配医院需求探索租赁、按例付费等新模式。

(图 / 睿触官网)

能否顺利完成商业模式闭环、实现规模化盈利,充分考验着睿触机器人的商业化运营能力。

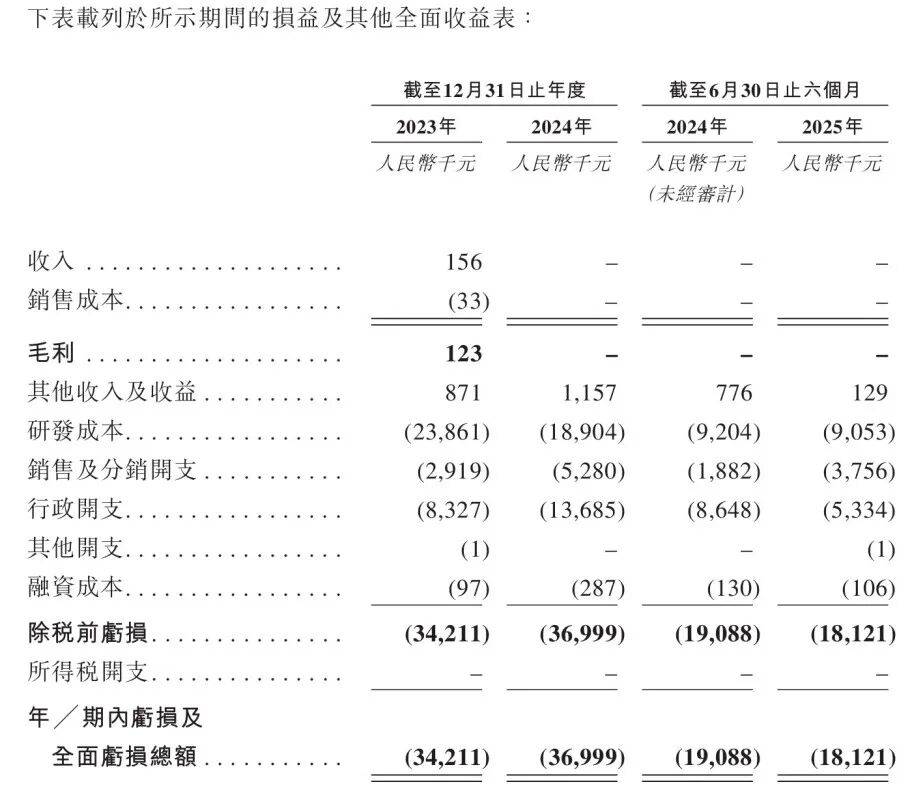

目前,睿触机器人的收入结构单薄:2023年仅因一次性技术支援服务录得15.6万元收入;2024年及2025年上半年,主营业务收入均为0元,陷入“零收入”困境。

这种“产品进院但尚未变现”的尴尬,直接反映出公司商业化能力的薄弱——缺乏成熟的销售体系、渠道建设仍处早期,尚未建立起稳定的客户付费模式,距离规模化盈利仍有遥远距离。

与营收惨淡形成鲜明对比的,是公司持续扩大的亏损规模。2023年、2024年、2025年上半年,睿触机器人净亏损分别为3421.1万元、3699.9万元、1812.1万元,仅两年半时间,累计净亏损已达8933万元,接近9000万元。

持续失血的背后,是刚性费用的持续攀升。行政开支从2023年的832.7万元增至2024年的1368.5万元,2025年上半年仍达533.4万元,股份支付支出是推高行政成本的核心因素。

销售及分销开支也同步走高,2023年至2024年从291.9万元增至528万元,2025年上半年达375.6万元,在产品未实现销售的阶段,市场推广投入持续消耗现金储备。

但与之相对的是,睿触机器人的研发投入呈现出明显的下滑趋势,这一信号对依赖技术迭代的医疗机器人赛道而言,无疑是核心隐忧。

数据显示,公司研发成本由2023年的2386.1万元降至2024年的1890.4万元,同比下滑约20.8%;进入2025年,这一趋势仍在延续,上半年研发开支为905.3万元,较2024年同期的920.4万元进一步小幅回落。

(图 / 公司招股书)

目前公司RC100、脊柱外科/神经外科导航系统、CT一体化穿刺系统等9项临床前项目,均依赖持续的研发投入推进,费用缩减可能拉长研发周期,甚至影响项目优先级,削弱其“平台化技术复制”的核心竞争力。

在研发的关键时期,公司为何缩减研发费用,「子弹财经」向其发送了采访提纲,但截至发稿,尚未回复。

3、靠融资输血,跨越商业化壁垒成关键

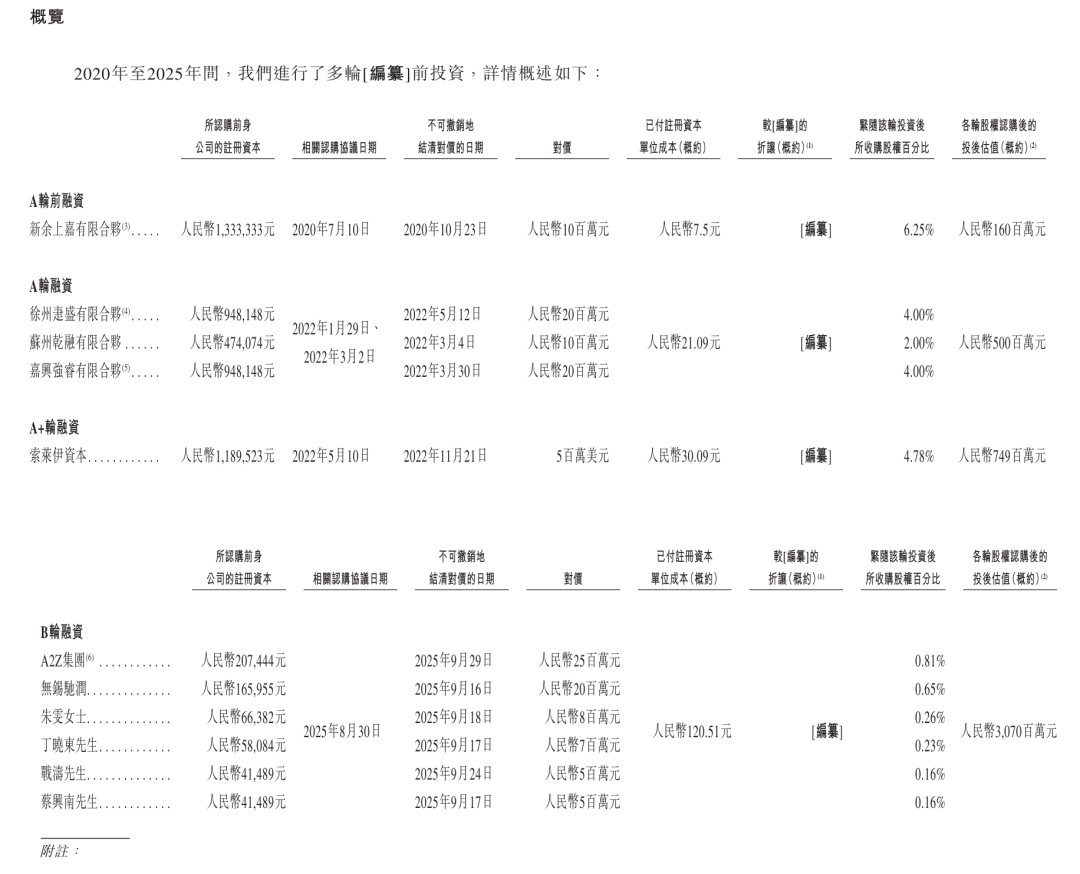

睿触机器人尚未实现产品销售收入,其运营资金主要依赖于外部融资。

公司已完成了四轮融资,筹资总额为1.66亿元,投资方包括上海新丝路领军私募基金、华登国际等资深机构以及丁晓东等个人投资者,公司的估值已由A轮前的1.6亿元增长至B轮后的30.7亿元。

(图 / 公司招股书)

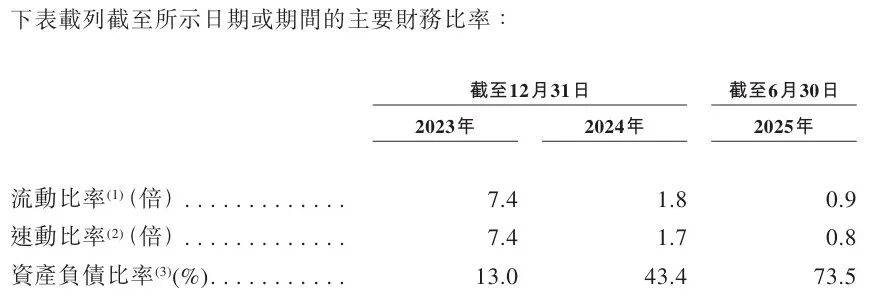

截至2025年6月末,公司的现金及现金等价物仅剩1543.3万元,流动比率仅为0.9;资产负债率由2023年末的13%大幅攀升至2025年6月末的73.46%,短期偿债与资金流动性压力凸显。

(图 / 公司招股书)

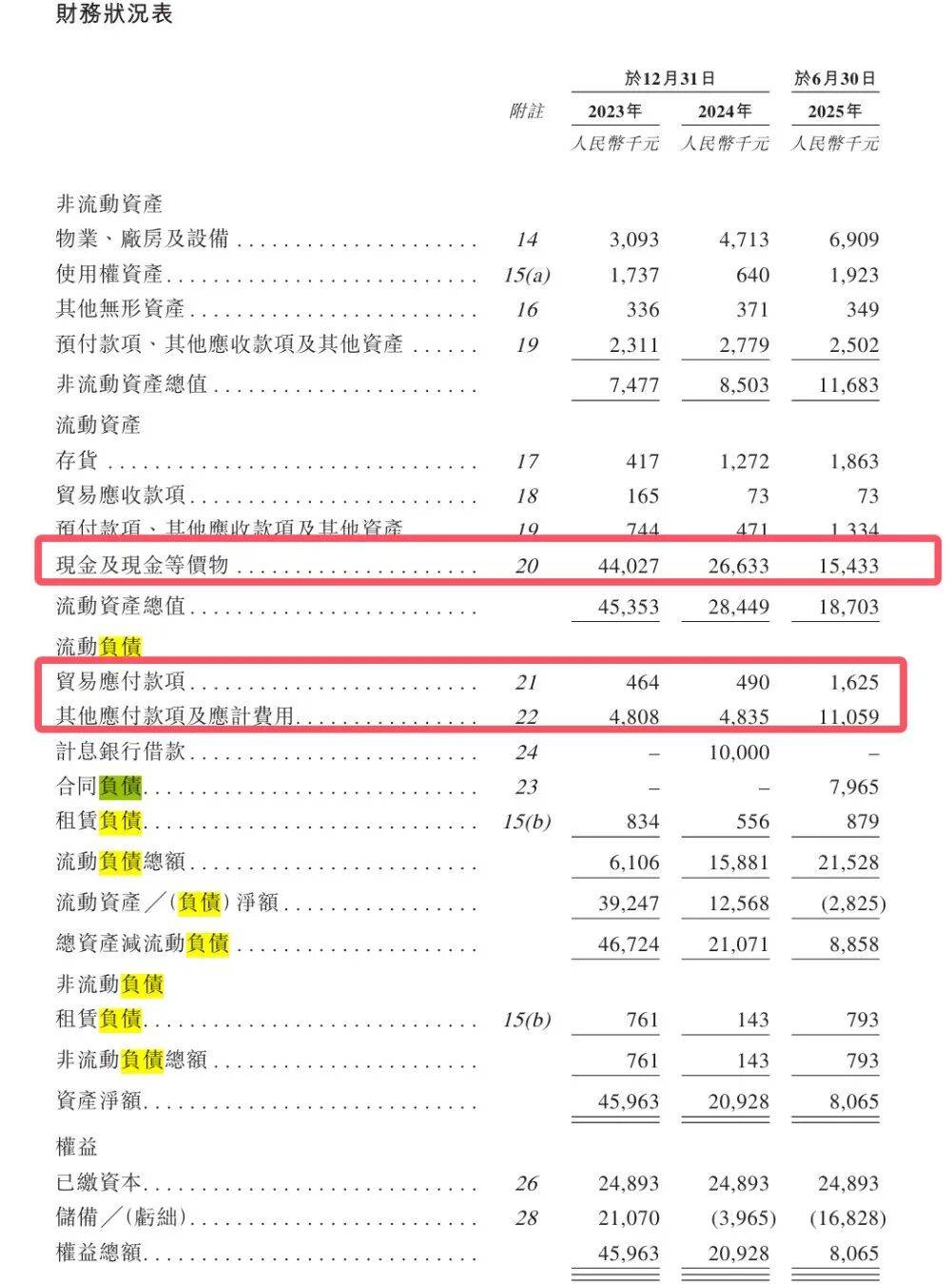

资产负债率不断攀升,核心问题在于现金储备的持续消耗——2023年末到2025年中,公司货币资金缩水超65%,直接拉低了总资产规模;而负债端的扩张则主要来自贸易应付款、其他应付款的大幅增加,反映出公司在现金流紧张背景下对供应商及合作方的资金占用依赖增强。

(图 / 公司招股书)

两者共同作用下,公司资产负债率在两年半内飙升近60个百分点,短期偿债压力显著上升。

不过,2025年9月的7000万融资(B轮融资)为公司注入大额现金,有效缓解流动性压力。

但从更长远的视角看,“融资驱动”模式对公司而言是一把双刃剑。

商业化落地前,仅靠融资续命存在天然脆弱性:现金消耗与负债扩张已大幅收窄财务弹性,一旦融资窗口关闭,公司可能面临资金链断裂风险,或进一步影响临床与注册进度;同时持续融资也会稀释创始团队控制权,约束战略决策与研发节奏。

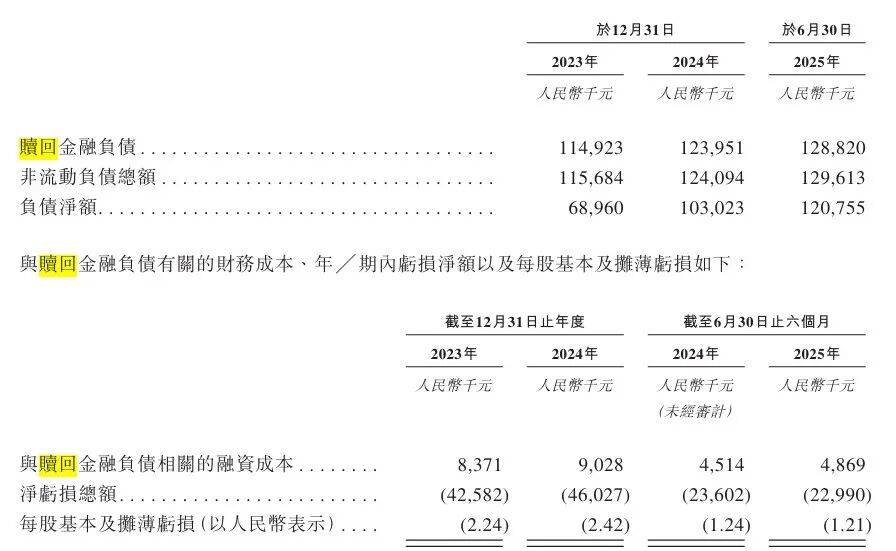

招股书披露的赎回权金融负债数据,更直观揭示了Pre-IPO阶段的对赌隐患。早期投资者曾享有赎回权,按现值计量的金融负债从2023年末的1.15亿元增至2025年6月末的1.29亿元,相关融资成本也直接推高了公司账面亏损。

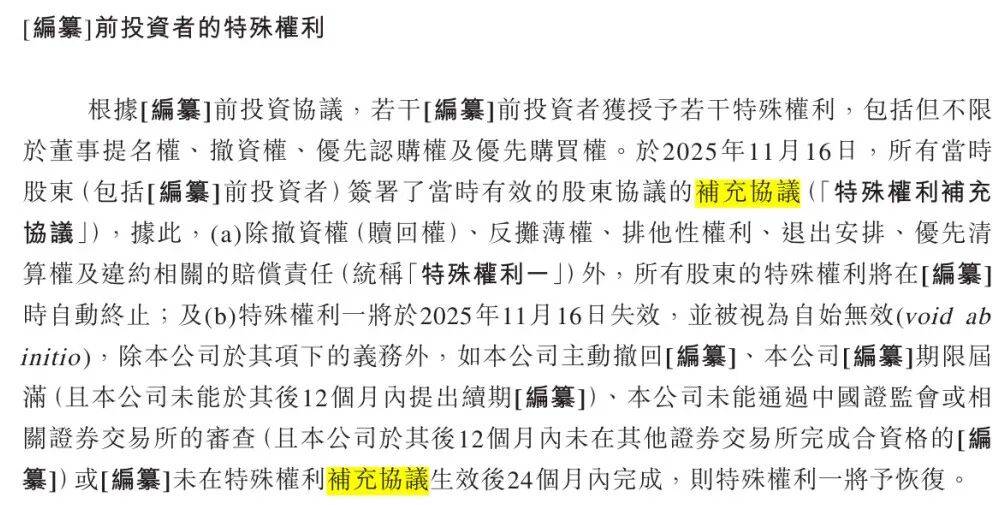

为满足上市要求,公司在2025年11月终止了赎回权、清算优先权等特殊权利并约定其自始无效,未来将无需再确认相关财务费用,对盈利表现形成直接利好。

(图 / 公司招股书)

但这种终止并非无条件的,补充协议附带“上市失败恢复条款”。若公司未能在约定时间内完成IPO,赎回权等权利将自动恢复,投资者有权要求公司按约定价格回购股份。

(图 / 公司招股书)

财务困境背后,睿触机器人也面临商业化考验。公司生产产能极为有限,通常每周仅可生产一台RC120,截至2024年末,生产人员仅有两名,销售人员仅有四名。

(图 / 公司招股书)

在销售端,公司主要依赖第三方分销渠道。截至招股书披露日,公司已与五家分销商建立合作,其中核心合作方为上海友合。这是一家专注胸外科及呼吸领域的高端医疗器械服务商。睿触机器人借助其医院渠道资源渗透市场,上海友合的大额订单与预付款,将成为当前公司商业化推进的关键支撑。

为锁定早期销售预期,双方在分销协议中约定了RC120为期四年的指示性目标采购量。

但需要关注的是,上海友合的实际控制人战涛,同时也是睿触机器人的Pre-IPO投资者之一,目前持有公司约0.16%的股权。这使得双方的合作构成典型的关联交易。

这种由股东控制的分销渠道,虽为早期销售提供了重要支撑,却也可能带来了渠道集中、交易公允性存疑的双重风险。

此外,产品定价与医保政策也为睿触机器人商业化增加了不确定性。

目前,经皮穿刺活检基础收费为单次2000—3000元,而穿刺手术机器人尚无全国统一的专项收费标准。

各地主要执行两类定价模式:一是对仅提供导航定位的系统,按基础手术费的40%加收,或单次收取1000—2000元固定附加费;二是上海、甘肃等地将机器人手术划为AI辅助治疗技术,单次加收10000—30000元,湖南、海南等地则允许在基础费用上,上浮80%至300%。

更重要的是,机器人辅助手术尚未全面纳入国家医保体系,相关费用主要由患者自行承担。各地定价规则不一,叠加医保覆盖缺失,显著增加了产品市场推广与规模化放量的难度。

创新医疗器械的IPO故事,往往有着相似的剧本:技术惊艳、团队豪华、融资顺畅,却在商业化的深水区迟迟无法靠岸。

港交所的18A规则为未盈利企业打开了资本大门,但门后的路终究要靠自己走。对睿触机器人而言,穿刺的精度可以靠算法保障,而商业化的“穿刺”——穿过零收入、高亏损、弱渠道的层层壁垒——需要的远不止是一台能定位的机器人。

*文中题图来自:睿触官方微信公众号。