会员

会员 下载APP

下载APP

前两篇研报深度分析了贝达药业的基本面情况、行业整体情况,并指出贝达药业的核心技术实际上是没有自主知识产权的“高端山寨药”。当经过这二篇长达1万字的研报分析之后,各位读者对贝达药业的真实情况应该已经有了较全面的了解——现在我们开始剖析该公司面临的行业竞争情况!

贝达药业所面对的最大的不利因素,不止是上文说分析的“医保控费”问题,还有即将上市的仿制药竞品!

八、增长失速与“竞品生死战”

公司调整免费用药政策,一方面是为了应对医保控费对于价格的强烈影响,另一方面也是为了应对国内各大仿制药厂家对专利过期的两个国外竞品(吉非替尼和厄洛替尼)即将上市的准备。

贝达药业招股书信息。

从行业新闻得知:2015年08月18日,国务院《关于改革药品医疗器械审评审批制度的意见》【国发〔2016〕44号】,主要内容是:1、提高药品审核标准;2、推进仿制药质量一致性评价;3、加快创新药审评审批。

对在改革前受理的药品注册申请,继续按照原规定进行审评审批,在质量一致性评价工作中逐步解决与原研药质量和疗效一致性的问题;如果企业自愿申请按与原研药质量和疗效一致性的新标准审批,可以建立绿色通道,加快审评审批。

总之,不管是之前批准的仿制药,还是还没有批准的仿制药,都必须全部通过一致性核查之后才能上市销售。

这里插播啰嗦下:仿制药需要进行一致性评价,目的就是让固体制剂仿制药和原研药效果一致,那具体评价什么呢?

首先原料成分必须一致,第二,也是最关键,固体药剂摄入人体后,在血液里的药物浓度要与原研药一致,这个是非常困难的,需要仿制药企业不管在资金还是技术上下大功夫,这就是所谓的生物等效性一致。

固体制剂(片剂与胶囊)是由原料药和一些辅料参合在一起做成的,用来控制药物进入血液的时间和浓度,不同剂型和晶型的生物等效性都有区别的,比如说时间方面,有些药需要饭前半小时吃,有些药需要饭后半小时吃,因为有些是肠溶性有些是胃溶性;浓度方面,浓度太高不行,因为副作用太大,浓度太低也不行,因为没有效果。生物等效性(缓释、控释等等)一致是决定药效的关键,以上是针对固体制剂,注射液不存在生物等效性的问题,因为本来就是直接打入到静脉血液里的。

2016年8月19日,CFDA食品药品审核查验中心发布《药物临床试验数据现场核查计划公告》(第5号)称,根据《国家食品药品监督管理总局药物临床试验数据核查工作程序(暂行)》(食药监药化管〔2016〕34 号)要求,计划对吉非替尼片(受理号: CYHS1490010 )等 36 个药物临床试验数据自查核查品种开展现场核查,并予公示。公示期为 10 个工作日,即 2016 年 8 月 19 日至 2016 年 9 月 1 日。公示期结束后,即开展现场核查。现在都12月了,齐鲁制药吉非替尼领先于其他仿制药企业已经进入评审阶段。截图上显示众多制证完毕已发批件的应该是国发〔2016〕44号文之前批准的,它们应该还要全部重新进行一致性评价,在时间上明显落后于齐鲁制药啦。

顺便说一下,药品注册申请已受理品种的办理状态为以下几种:

说回竞品,这些仿制药一旦上市,价格肯定比原研药的谈判过的价格还要低,将会对埃克替尼产生严重的冲击,特别是齐鲁制药,各方面都非常强大,应该算是一个强劲的对手。再加上我国目前医保资金有缺口,压力大的情况下,这些仿制药一旦通过一致性评价,进入国家医保目录简直是分分钟的事。

总结以上三点:埃克替尼增速放缓了是事实,需要特别注意!进入国家医保能刺激销量,快速进入地方医保会刺激销量,但是两者价格都下来了;与此同时还会受到仿制药凶猛的冲击!!!

所以这么看来,埃克替尼是前有狼后有虎的境地,2017年能维持住前几年的高增速似乎变成了不可能完成的任务。不过我认为贝达药业还是藏了一手的,如果贝达药业能在入围国家医保目录后真降价,而不是像现在这样一边降价一边提高了赠药的门槛,做到真正的以价换量我想业绩增速还是能维持住的,这点以后需要特别跟踪关注!!!

既然公司的单一品种埃克替尼将来日子不太会好过,那么来看看最近公司有没有已经获得新药证书和生产批文的新药即将上市销售的?如果有,肯定也会增厚公司17年的净利润的——但是我们做完功课的结论是:有是有,但竞争力不够,不会成为爆款,我认为能成为爆款的,3年内貌似上不了市,有一种淡淡忧伤的赶脚。

九、未来3年:一药独大与后续无药

(一)、合作研发项目

之前就提到过,公司很多产品的原始专利技术根本就不是自己的,而是买过来或者与专利人合作开发的药品,从上图中可以充分的说明,比如说X-396、GLP-1。

我在互动平台上问公司,公司已经提取了非肽类GLP-1受体调节剂毒性研究的化合物了吗?回答是,还在开放中。

我认为就是还没有提取出来,根据协议,意味着贝达药业与 Argusina Bioscience INC.专利许可使用费支付的前提条件尚未满足,故上述专利申请权受让的更名手续尚未办理。所以理论上来说贝达药业还没有此项专利。

(二)、在研项目进展汇总

①、根据从招股书得知中新药研发流程所需时间、互动平台上埃克替尼研发进程与时间点,再结合募投项目中几个在研项目预计上市的时间综合判断+总结,得到新药研发周期表:

②、从招股书中得知:1、2类新药研发和3、4类仿制药开发所需的时间长短不一样,投入的资金量也大不一样;简单说来,1、2类新药研发周期长、程序多,3、4类仿制药资金投入小、研发周期短;在1、2类新药临床前研究、临床研究、新药报批等程序间隙,研发平台会有一定的闲置,公司利用这个间隙3、4类仿制药。

了解行业新闻后,我粗浅的认为仿制药研发周期如下表:

目前BE试验成了抢跑的观察指标,2016年各大药企大多数还在做BE试验的前期准备工作,2017年材质真正比拼速度的一年,因为临床试验的资源是有限的,可以说是非常的紧张,得排队啊!又因为2007年之前上市的仿制药必须在2018年底之前做完一致性评价,可以说时间是非常紧迫的,很多的仿制药有时候只做一次BE试验通不过评价,就可能需要做多次,又加剧了紧张的程度。

以上还只是仅仅针对上市过的仿制药,在这种资源本来就很紧张的情况下,2016年左这几年间,原研药国企品种也不少(比如说吉非替尼和厄洛替尼),首仿也需要抢临床试验资源,这就要拼资金实力和研发速度了。

③、在总结20个在研项目时,一开始对 “生产工艺验证准备中”和“完成生产工艺验证”处于什么阶段不太明白,度娘是这样解释的“临床试验完成后根据临床试验结果和前期的工艺研究和积累,最终确定工艺,然后在GMP的条件下,在大生产的规模上进行至少三批的工艺验证,这次的验证为放大生产阶段对工艺的验证,目的是考察所采用的制备工艺在规模化生产时的可行性,对工艺是否适合工业化生产进行验证和评价。”我想这两个时间点应该在申报生产批件和新药证书阶段。

同时从公司未来发展计划中显示:

未来三年:

1、新药研发方面,争取完成3 个以上 1 类或 2 类新药的临床前研究并达到 II 期临床试验阶段(临床前研究到Ⅱ期最短只需要三年?);

2、完成一些中短期项目如获得苯丁酸钠等 3 类仿制药的上市;

3、争取部分新药研发项目实现海外临床试验。

未来五至八年:

1、争取完成 3 个以上自主研发的 1 类或 2 类新药产品上市(2期、3期、国药监局审批);

2、努力实现部分 1 类新药产品的海外上市,并引进一批海外的中晚期优质研发项目(公司最喜欢与别人合作研发了,从之前的项目就可以看出来,因为ME-TOO嘛是最有效直接的,针对已验明的靶点,最好是新靶点做新药研发)。

最后募投项目中有明确说了5个项目预计上市的具体时间(募投项目后面会单独说)。

综上所述1、2类与3、4类按照进展情况分开罗列好估算上市时间:

20个在研项目及进度

发现什么问题没有?2020年之前不会有1、2类新药上市,17-19年顶多有一些3、4类仿制药上市【其实公司预计19年会上市 埃克替尼对于食道癌适应症的药,但是我估计效果不会太好,姑且先不做考虑】。

那么,这也就意味着,17-19年的业绩全看埃克替尼的增速,具体要分析进入国家医保目录和各省市医保的进度了,之前已经说过了(14个涨停板的"高端山寨药"?贝达药业核心技术之谜(二)),不在累述。

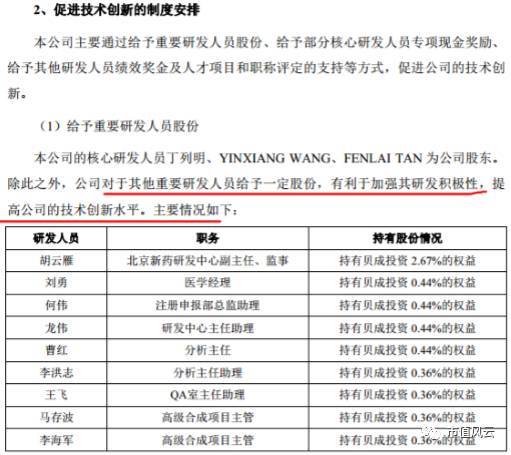

十、研发人员和费用及激励机制

有那么多合作研发和在研项目,公司的研发团队能承载么?有些啥激励机制呢?

作为创新药企业研发费用占主营收入的比例自然不会低,三年一期维持在13.4%左右,主要费用由临床试验费、中间试验检验费和人员费用构成。研发人员占到总员工的两层以上,并且公司给予了重要研发人员一定的股份,见图:

在股权结构一节中说够贝成投资是众多董监高和中高级管理人员共同持股的企业,目的就是股权激励员工,锁定期三年。

大声告诉我贝达药业是什么时候上市的?没错啊!20161107,三年后的解禁日是20191107,再结合在研项目大多要在2020年才陆续上市,我似乎知道了些什么,中国医药海龟终于熬出头了,你懂的。

这里刘勇还在持有杭州贝昌0.492%股份,一年后如果贝达药业能维持250亿+的市值,刘勇这部分股份大概值700万+,再加上贝昌只承诺锁定一年,且他不是董监高自然不受任职期间减持不超过25%的规定,锁定期满之后他可以毫无约束的大胆卖卖卖,这就是公司员工通过法人(特别小非法人)间接持有公司股权的好处!!!

当然,合法合理,无可非议。知识创造财富的时代。

回复

回复