会员

会员 下载APP

下载APP

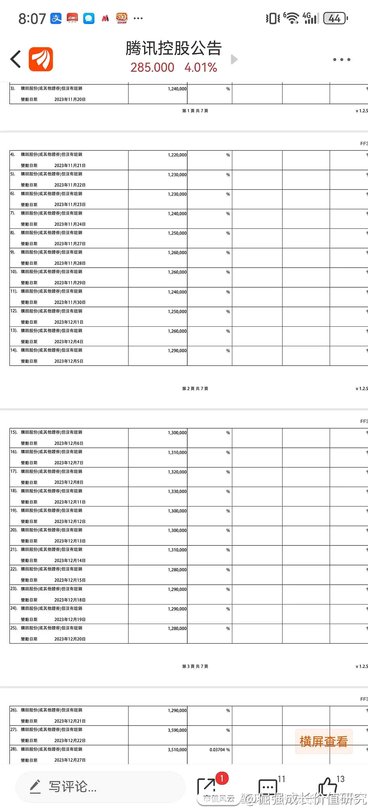

爆跌那天,快速下跌时其实并没有量,大部分都是在最低部完成筹码买卖。12月22日前后,当时的A股和港股在底部,很恐慌,没有成交量,所有公私募基金和散户都不敢加仓。22日当天腾讯能天量成交的400亿,能在A4纸出乎意料一击时,在一瞬间拿出那么多钱买的的,应该不是一般的资金,大概率是社保或国企资金。$腾讯控股(00700.HK)$ $贵州茅台(600519.SH)$ $网易-S(09999.HK)$

爆跌那天,快速下跌时其实并没有量,大部分都是在最低部完成筹码买卖。12月22日前后,当时的A股和港股在底部,很恐慌,没有成交量,所有公私募基金和散户都不敢加仓。22日当天腾讯能天量成交的400亿,能在A4纸出乎意料一击时,在一瞬间拿出那么多钱买的的,应该不是一般的资金,大概率是社保或国企资金。$腾讯控股(00700.HK)$ $贵州茅台(600519.SH)$ $网易-S(09999.HK)$

展开全文

腾讯控股(00700.HK)

评论

评论 点赞4

点赞4 收藏

收藏这个游戏管理办法征求意见,腾讯和字节都是提前知道政策的,这些管理办法肯定提前征求大厂意见。了解到办法后腾讯从11月21日起,加大了回购额,每天连续不断回购4亿。由此可见,腾讯管理层了解到政策后,并没有认为是利空,甚至认为是利好(正如公司说的其游戏产品是国民产品,低氪金属性,影响不大),同时管理层认为公司目前价格低估,故抓紧加大回购金额。如果管理层认为是利空,那完全可以暂停回购,等政策出台后股价更便宜时再回购。字节选择忍痛割掉游戏部门,说明这个管理办法出台对行业新进入者和小企业都是利空,相反让头部游戏企业护城河更深。而管理办法征求意见出台后,腾讯股价大跌,此后腾讯把回购金额从日均4亿提升至10亿,更是证明管理层看好公司下来在游戏出海、视频号和AI应用方面发展。腾讯拥有国内一流的管理层和投资团队,公司执行董事刘炽平曾任麦肯锡的管理顾问,高盛亚洲投资首席运营官,腾讯多年的投资稳定20%以上年均回报率,证明具备极高的战略眼光。在港股连续下跌4年,经历了3年疫情二维码等应用推广,微信成为国民无法摆脱应用,AI爆发元年,这次的腾讯不再把现金投资其它任何企业,而是全部回购,说明【公司出色的管理层和投资团队认为,目前市场上最好最优秀的投资标的,就是腾讯控股。】$腾讯控股(00700.HK)$ $贵州茅台(600519.SH)$ $网易-S(09999.HK)$

这个游戏管理办法征求意见,腾讯和字节都是提前知道政策的,这些管理办法肯定提前征求大厂意见。了解到办法后腾讯从11月21日起,加大了回购额,每天连续不断回购4亿。由此可见,腾讯管理层了解到政策后,并没有认为是利空,甚至认为是利好(正如公司说的其游戏产品是国民产品,低氪金属性,影响不大),同时管理层认为公司目前价格低估,故抓紧加大回购金额。如果管理层认为是利空,那完全可以暂停回购,等政策出台后股价更便宜时再回购。字节选择忍痛割掉游戏部门,说明这个管理办法出台对行业新进入者和小企业都是利空,相反让头部游戏企业护城河更深。而管理办法征求意见出台后,腾讯股价大跌,此后腾讯把回购金额从日均4亿提升至10亿,更是证明管理层看好公司下来在游戏出海、视频号和AI应用方面发展。腾讯拥有国内一流的管理层和投资团队,公司执行董事刘炽平曾任麦肯锡的管理顾问,高盛亚洲投资首席运营官,腾讯多年的投资稳定20%以上年均回报率,证明具备极高的战略眼光。在港股连续下跌4年,经历了3年疫情二维码等应用推广,微信成为国民无法摆脱应用,AI爆发元年,这次的腾讯不再把现金投资其它任何企业,而是全部回购,说明【公司出色的管理层和投资团队认为,目前市场上最好最优秀的投资标的,就是腾讯控股。】$腾讯控股(00700.HK)$ $贵州茅台(600519.SH)$ $网易-S(09999.HK)$

展开全文

高盛(GS.US)

评论点赞3收藏$腾讯控股(HK|00700)$ 按游戏市场规模增长速度,以及腾讯3%广告加载率远低于友商的10%广告加载率,只要政策不打压,稳定增长是可以预见的。此外目前市场按公共设施给腾讯的估值是不对的,在国内腾讯的专利数量仅次于华为,属于高科技企业,加上源源不断的现金流,未来按人工智能企业30pe以上估值也合理。$网易-S(HK|09999)$ $百度集团-SW(HK|09888)$

$腾讯控股(HK|00700)$ 按游戏市场规模增长速度,以及腾讯3%广告加载率远低于友商的10%广告加载率,只要政策不打压,稳定增长是可以预见的。此外目前市场按公共设施给腾讯的估值是不对的,在国内腾讯的专利数量仅次于华为,属于高科技企业,加上源源不断的现金流,未来按人工智能企业30pe以上估值也合理。$网易-S(HK|09999)$ $百度集团-SW(HK|09888)$

展开全文

腾讯控股(00700.HK)

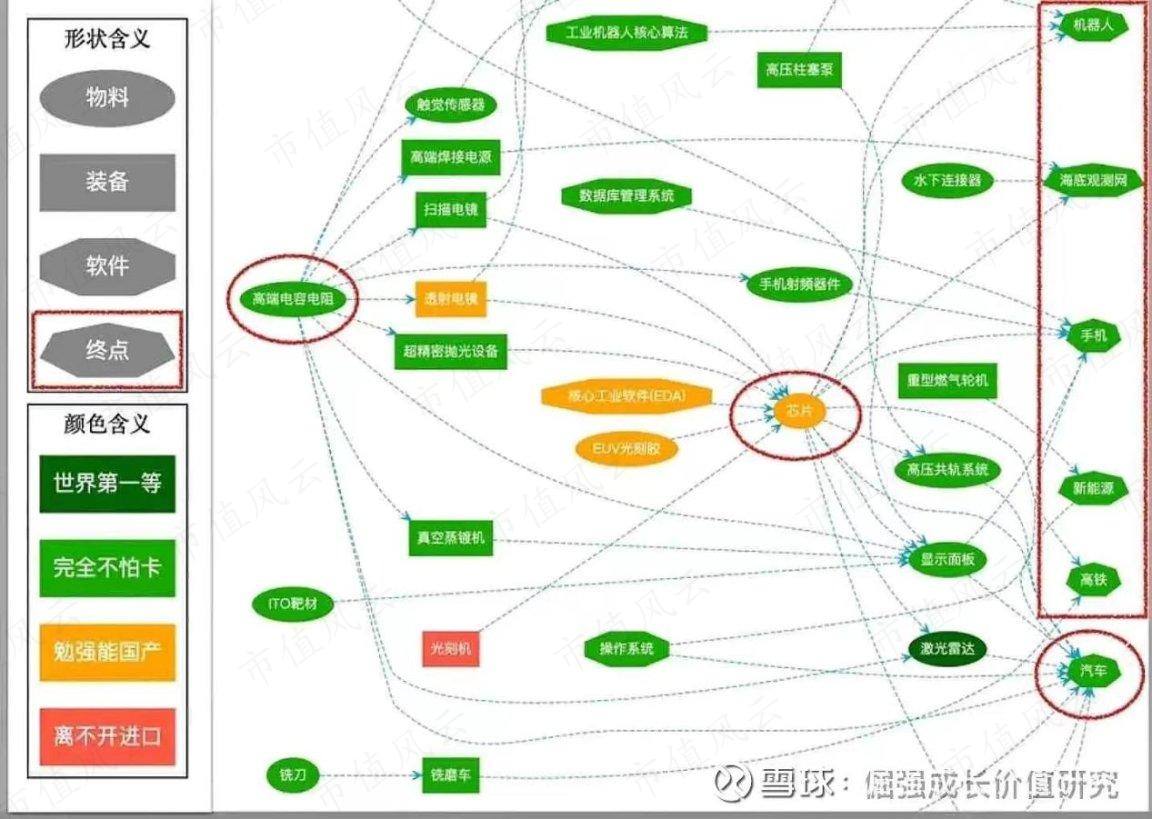

评论点赞4收藏$安集科技(688019.SH)$ 江化微二季度营收同比增长20.8%,环比增长20.8%;二季度扣非净利润同比增长45.8%,环比增41.23 %。由此验证了半导体材料确实拥有能够穿越周期的逻辑。此外,关于华特气体上半年业绩为什么下降?主要是由于其光刻气体仅占营收33.%,且2022年俄乌战争导致特气大涨,近年特气同比价格回落所致。那么对于100%营收是半导体材料的安集科技,其半年报是否可期待?$江化微(SH603078)$ $华特气体(NQ870865)$

$安集科技(688019.SH)$ 江化微二季度营收同比增长20.8%,环比增长20.8%;二季度扣非净利润同比增长45.8%,环比增41.23 %。由此验证了半导体材料确实拥有能够穿越周期的逻辑。此外,关于华特气体上半年业绩为什么下降?主要是由于其光刻气体仅占营收33.%,且2022年俄乌战争导致特气大涨,近年特气同比价格回落所致。那么对于100%营收是半导体材料的安集科技,其半年报是否可期待?$江化微(SH603078)$ $华特气体(NQ870865)$

展开全文

安集科技(688019.SH)

评论点赞2收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验