会员

会员 下载APP

下载APP

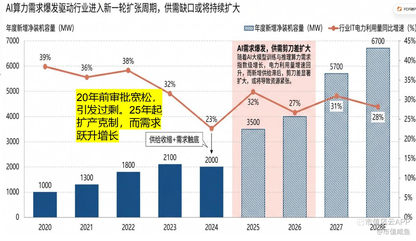

1、宇树科技(人形机器人)

长盛轴承(丝杠与轴承供应商)、奥比中光(视觉传感器独家供应)、鸣志电器(空心杯电机技术储备)、祥鑫科技(金属框架供应商)、拓斯达(格斗大赛智能制造方案)

2、特斯拉Optimus(人形机器人)

三花智控(旋转关节独家供应商)、绿的谐波(送样验证中)、五洲新春(特斯拉送样阶段)、中欣氟材(PEEK材料绑定特斯拉)、拓普集团(执行器总成)

3、小鹏机器人(工业级应用)

方正电机(低成本关节驱动方案)、美湖股份(谐波减速器、关节模组)

4、优必选(人形机器人)

珠城科技(独家供货机器人连接器)、绿的谐波(核心部件供应商)、奥比中光(视觉传感器独家)、祥鑫科技(金属框架供应商)

5、天工机器人(赛事+工业)

京城股份(京城机电持股44.86%)、利亚德(动态视觉技术合作)、北自科技(核心零部件生产)、天奇股份(与优必选合资公司)

6、众擎机器人(新兴厂商)

科达利(独家供应商)、汉宇集团(子公司同川科技供应)、柯力传感(批量订单落地)、银轮股份(散热技术复用)

7、华为机器人

拓斯达、埃夫特、中坚科技、科力尔、兆威机电

1、宇树科技(人形机器人)

长盛轴承(丝杠与轴承供应商)、奥比中光(视觉传感器独家供应)、鸣志电器(空心杯电机技术储备)、祥鑫科技(金属框架供应商)、拓斯达(格斗大赛智能制造方案)

2、特斯拉Optimus(人形机器人)

三花智控(旋转关节独家供应商)、绿的谐波(送样验证中)、五洲新春(特斯拉送样阶段)、中欣氟材(PEEK材料绑定特斯拉)、拓普集团(执行器总成)

3、小鹏机器人(工业级应用)

方正电机(低成本关节驱动方案)、美湖股份(谐波减速器、关节模组)

4、优必选(人形机器人)

珠城科技(独家供货机器人连接器)、绿的谐波(核心部件供应商)、奥比中光(视觉传感器独家)、祥鑫科技(金属框架供应商)

5、天工机器人(赛事+工业)

京城股份(京城机电持股44.86%)、利亚德(动态视觉技术合作)、北自科技(核心零部件生产)、天奇股份(与优必选合资公司)

6、众擎机器人(新兴厂商)

科达利(独家供应商)、汉宇集团(子公司同川科技供应)、柯力传感(批量订单落地)、银轮股份(散热技术复用)

7、华为机器人

拓斯达、埃夫特、中坚科技、科力尔、兆威机电

展开全文

机器人概念(G000028.BK)

评论7

评论7 点赞7

点赞7 收藏11

收藏11

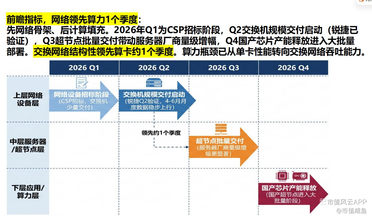

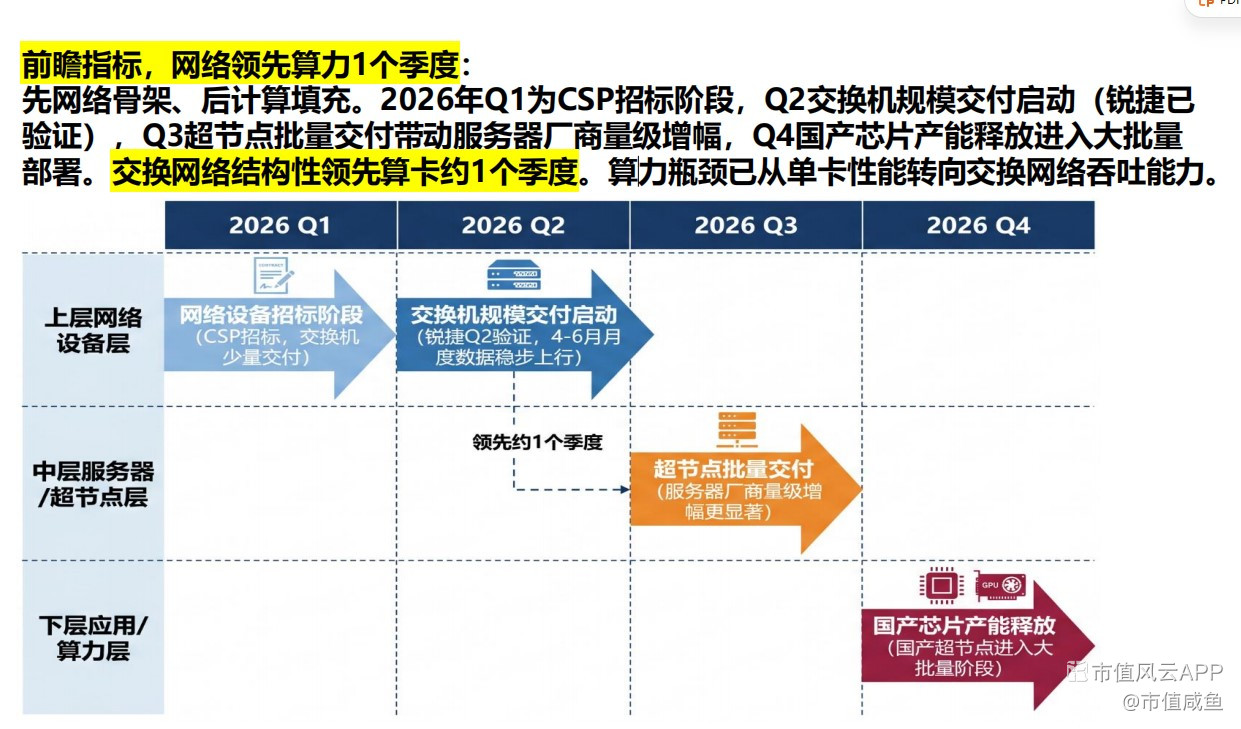

锐捷网络业绩超预期;1)26Q2单季归母净利润约4.77亿-6.27亿元,同比+38.26%-81.74%,环比+288%-410%,主要因面向互联网客户的数据中心交换机在3月后进入批量交付期,叠加400G/800G高速产品占比提升与直销模式下的费用摊薄,利润弹性显著释放。

交换机放量标志着我国交换网络进入规模交付:网络架构领先算力约一个季度;

先网络骨架、后计算填充。2026年Q1为CSP招标阶段,Q2交换机规模交付启动(锐捷已验证),Q3超节点批量交付带动服务器厂商量级增幅,Q4国产芯片产能释放进入大批量部署。交换网络结构性领先算卡约1个季度。算力瓶颈已从单卡性能转向交换网络吞吐能力。

锐捷网络业绩超预期;1)26Q2单季归母净利润约4.77亿-6.27亿元,同比+38.26%-81.74%,环比+288%-410%,主要因面向互联网客户的数据中心交换机在3月后进入批量交付期,叠加400G/800G高速产品占比提升与直销模式下的费用摊薄,利润弹性显著释放。

交换机放量标志着我国交换网络进入规模交付:网络架构领先算力约一个季度;

先网络骨架、后计算填充。2026年Q1为CSP招标阶段,Q2交换机规模交付启动(锐捷已验证),Q3超节点批量交付带动服务器厂商量级增幅,Q4国产芯片产能释放进入大批量部署。交换网络结构性领先算卡约1个季度。算力瓶颈已从单卡性能转向交换网络吞吐能力。

展开全文

锐捷网络(301165.SZ)

评论3点赞9收藏

根据SemiAnalysis研报,GB300仍然为当前Deepseek V4pro推理最佳产品,百万token输出成本0.156美金相当于1元人民币(目前售价6元人民币)。预期昇腾950超节点上线后,能够快速降低推理成本(智谱、Deepseek均有提到),目前估算推理成本大幅下降。

昇腾950DT 发布时间,可观测时间:8月HW云大会;

根据SemiAnalysis研报,GB300仍然为当前Deepseek V4pro推理最佳产品,百万token输出成本0.156美金相当于1元人民币(目前售价6元人民币)。预期昇腾950超节点上线后,能够快速降低推理成本(智谱、Deepseek均有提到),目前估算推理成本大幅下降。

昇腾950DT 发布时间,可观测时间:8月HW云大会;

展开全文

华峰测控(688200.SH)

评论2点赞6收藏1

中芯国际 2026Q1 业绩说明会 要点速览:

1. Q2 指引炸裂:收入环比暴增 14%-16% Q1 收入 25.05 亿美元(环比 +0.7%),Q2 指引直接给到环比增长 14%-16%(近5年最高指引),相当于同比30%+,毛利率指引 20%-22%(环比提高 2 个百分点),显著高于市场预期和国内外竞争对手。赵海军原话:"相较于上季度,公司对于今年的整体运营情况更加乐观。"

2. 涨价逻辑:不是一次性,而是"逐步显现" 在供不应求的品类上,公司与客户协商 上调代工价格,Q2 涨价效应明显体现,与同行"一次性官宣涨价"不同,中芯注重和客户的长期关系,是逐步、持续涨价。赵海军明确表示:涨价效应在 Q3、Q4 还会有更多体现。 8 寸厂环比收入增长 6%,主要来自价格提升而非量

3. AI 虹吸效应 → 全球产能大挤压 → 订单疯狂回流中国 这是全场最核心的叙事逻辑:全球代工厂和 IDM 纷纷把产能切向 AI/HBM,传统芯片产能被大幅砍掉。存储原厂宣布 EOL(产品终止),专用 NOR Flash、SLC NAND 产能断供,下游客户进入恐慌状态,海外客户被砍产能后,订单 全方位回流中国,中芯作为国内最大代工厂"吃到最多" 赵海军判断:这不是短期现象,数据中心投资今年 6000 亿美元、明年可能破万亿,挤压效应到 2030 年前都会持续加剧

4. 8 寸满产 + 12 寸供不应求,产能是最大瓶颈 - 8 寸厂 从去年 Q2 至今持续满产,没有扩建计划,只做结构优化和提价 - 12 寸产能也是满的,想切换去做专用存储器都切不过来,只能靠新增总产量来腾挪,逻辑电路订单"大量大量增加",BCD、电源管理、专用存储 全线供不应求

5. 存储紧缺没有松动,比预期更紧 上季度赵海军预测 Q3 供需有望缓解,这次直接改口:"没有看到松动"。原因:AI 建设速度 超出去年 Q4 预测,超算中心计划在"膨胀、增多",中间商库存 不但没释放,还在进一步囤积

6. 先进封装:成立研究院 + 新三维子公司 布局先进封装已有 11 年(2015 年起投资中国最大的封测公司长电科技),此前还成立了子公司中芯长电(现在的盛合晶微,因制裁问题分拆) 近期两大动作:成立 先进封装研究院 + 上海新三维半导体公司 3D CIS 封装、2.5D Interposer 已做十多年,现在要满足客户更前沿需求

7. TOF 平台"稍稍有点爆发" 赵海军首次重点提及 TOF 平台——用于 电动车测距、机器人视觉、AI 眼镜,虽然还在启动阶段,但被定义为"很好的应用领域",已经"看到成效"。

8.中芯北方收购:上交所已过会,等注册 5 月 11 日已获上交所并购重组委审议通过,完成后北方利润将从 51% → 100% 并入归母净利润,对 EPS 和 ROE 均有提升。

PS:一句话总结,AI 吃掉全球产能 → 订单疯狂回流中芯 → 产能满载、持续涨价 → Q2 指引远超预期,这个故事至少讲到 2030 年。

中芯国际 2026Q1 业绩说明会 要点速览:

1. Q2 指引炸裂:收入环比暴增 14%-16% Q1 收入 25.05 亿美元(环比 +0.7%),Q2 指引直接给到环比增长 14%-16%(近5年最高指引),相当于同比30%+,毛利率指引 20%-22%(环比提高 2 个百分点),显著高于市场预期和国内外竞争对手。赵海军原话:"相较于上季度,公司对于今年的整体运营情况更加乐观。"

2. 涨价逻辑:不是一次性,而是"逐步显现" 在供不应求的品类上,公司与客户协商 上调代工价格,Q2 涨价效应明显体现,与同行"一次性官宣涨价"不同,中芯注重和客户的长期关系,是逐步、持续涨价。赵海军明确表示:涨价效应在 Q3、Q4 还会有更多体现。 8 寸厂环比收入增长 6%,主要来自价格提升而非量

3. AI 虹吸效应 → 全球产能大挤压 → 订单疯狂回流中国 这是全场最核心的叙事逻辑:全球代工厂和 IDM 纷纷把产能切向 AI/HBM,传统芯片产能被大幅砍掉。存储原厂宣布 EOL(产品终止),专用 NOR Flash、SLC NAND 产能断供,下游客户进入恐慌状态,海外客户被砍产能后,订单 全方位回流中国,中芯作为国内最大代工厂"吃到最多" 赵海军判断:这不是短期现象,数据中心投资今年 6000 亿美元、明年可能破万亿,挤压效应到 2030 年前都会持续加剧

4. 8 寸满产 + 12 寸供不应求,产能是最大瓶颈 - 8 寸厂 从去年 Q2 至今持续满产,没有扩建计划,只做结构优化和提价 - 12 寸产能也是满的,想切换去做专用存储器都切不过来,只能靠新增总产量来腾挪,逻辑电路订单"大量大量增加",BCD、电源管理、专用存储 全线供不应求

5. 存储紧缺没有松动,比预期更紧 上季度赵海军预测 Q3 供需有望缓解,这次直接改口:"没有看到松动"。原因:AI 建设速度 超出去年 Q4 预测,超算中心计划在"膨胀、增多",中间商库存 不但没释放,还在进一步囤积

6. 先进封装:成立研究院 + 新三维子公司 布局先进封装已有 11 年(2015 年起投资中国最大的封测公司长电科技),此前还成立了子公司中芯长电(现在的盛合晶微,因制裁问题分拆) 近期两大动作:成立 先进封装研究院 + 上海新三维半导体公司 3D CIS 封装、2.5D Interposer 已做十多年,现在要满足客户更前沿需求

7. TOF 平台"稍稍有点爆发" 赵海军首次重点提及 TOF 平台——用于 电动车测距、机器人视觉、AI 眼镜,虽然还在启动阶段,但被定义为"很好的应用领域",已经"看到成效"。

8.中芯北方收购:上交所已过会,等注册 5 月 11 日已获上交所并购重组委审议通过,完成后北方利润将从 51% → 100% 并入归母净利润,对 EPS 和 ROE 均有提升。

PS:一句话总结,AI 吃掉全球产能 → 订单疯狂回流中芯 → 产能满载、持续涨价 → Q2 指引远超预期,这个故事至少讲到 2030 年。

展开全文

中芯国际(688981.SH)

评论2点赞1收藏1

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验