会员

会员 下载APP

下载APP

经历了五穷六绝七大跌之后,8月A股的开局也不太顺,但不仅是股票市场,债券市场最近也发生了很多事,有些朋友买的理财可能也受到了影响,就问大家慌不慌?

央行今年喊话长债利率已经过去了两个月,但是超长债券市场对此好像置若罔闻,就拿三十年期国债期货来讲,屡创新高,债市牛的火热。

终于,在上个星期,先是江苏地区四家农商行被通报,开启自律调查,紧接着央行也直接在二级市场卖债,以期达到预期的宏观调控效果,作为普通老百姓,我们也想不了太深层次的问题,但是买了理财或债券基金的朋友应该怎么办?

答案是边走边看,主要看这一波债市调整的持续性,如果是买的短期债券或理财为主,因为波动不会很大,继续持有也不会有太大的问题,但是如果是长期债券为主,因为债券基金或者长期理财在实际运作中会有一些杠杆,波动就比较大,如果受不了这个波动,就赎回吧。

经历了五穷六绝七大跌之后,8月A股的开局也不太顺,但不仅是股票市场,债券市场最近也发生了很多事,有些朋友买的理财可能也受到了影响,就问大家慌不慌?

央行今年喊话长债利率已经过去了两个月,但是超长债券市场对此好像置若罔闻,就拿三十年期国债期货来讲,屡创新高,债市牛的火热。

终于,在上个星期,先是江苏地区四家农商行被通报,开启自律调查,紧接着央行也直接在二级市场卖债,以期达到预期的宏观调控效果,作为普通老百姓,我们也想不了太深层次的问题,但是买了理财或债券基金的朋友应该怎么办?

答案是边走边看,主要看这一波债市调整的持续性,如果是买的短期债券或理财为主,因为波动不会很大,继续持有也不会有太大的问题,但是如果是长期债券为主,因为债券基金或者长期理财在实际运作中会有一些杠杆,波动就比较大,如果受不了这个波动,就赎回吧。

展开全文

期货(W080401.BK)

评论

评论 点赞4

点赞4 收藏

收藏

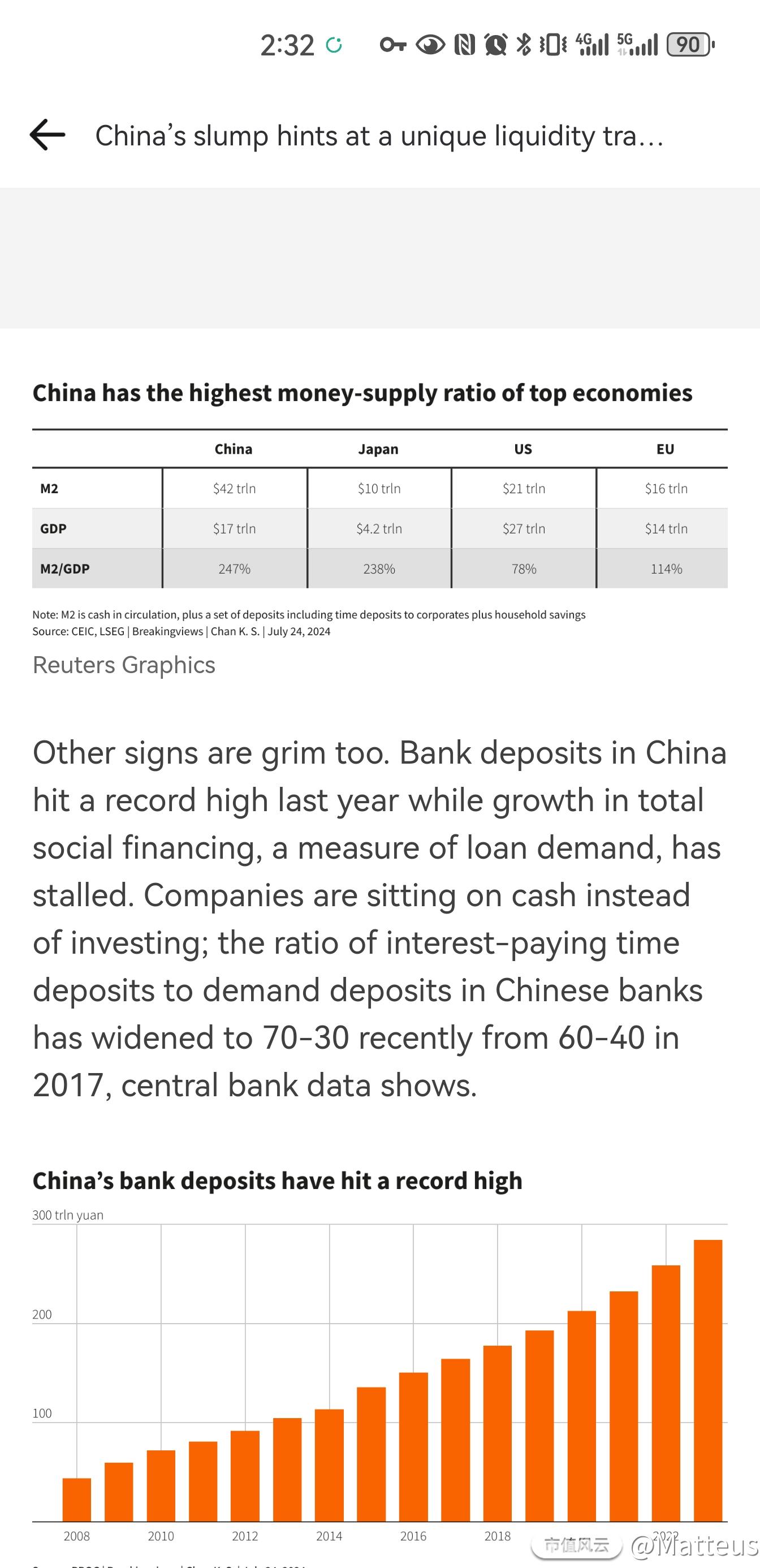

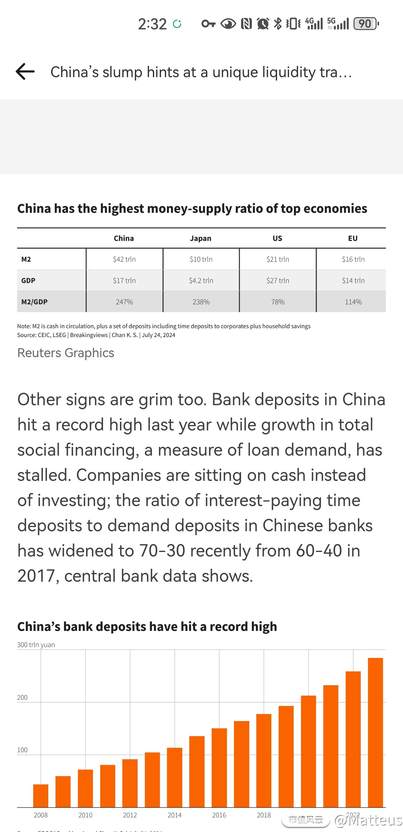

意料之外,CN的M2与GDP的比值最高,是漂亮国的3.17倍。反而漂亮国最低,是什么原因造成的呢?试着猜想一下:

1、CN的居民近几年因为资本市场一直待上涨,大家的风险偏好降低了很多,所以会把流动资产变现存成定期或者提前还贷,这也就对应了图中所提到的银行存款创历史新高;

2、漂亮国相反,2020年QE之后,美股除了2022年之外表现均比较亮眼,即使2022年以来暴力加息,2023年纳斯达克也因为AI的催化迎来一场科技板块的牛市,带动了全球投资者投资美股的热情;

所以,这种反差有可能和本身所处的环境有关,CN发行的货币只是在银行等金融机构流转,并没有转化成投资或者其他经济活动,货币对经济增长的拉动效果很有限,不知道是什么压制的,盲猜是信心。

同时可以看到日本这两年资本市场表现很好,但是意料之外的是M2与GDP比值与CN相差无几,难道是东亚人的性格相似导致的?都喜欢储蓄?

查了下资料,几个大字赫然在目,警惕“流动性陷阱”。$纳斯达克100ETF(513110.SH)$ $创业板指(399006.SZ)$ $沪深300(000300.SH)$

意料之外,CN的M2与GDP的比值最高,是漂亮国的3.17倍。反而漂亮国最低,是什么原因造成的呢?试着猜想一下:

1、CN的居民近几年因为资本市场一直待上涨,大家的风险偏好降低了很多,所以会把流动资产变现存成定期或者提前还贷,这也就对应了图中所提到的银行存款创历史新高;

2、漂亮国相反,2020年QE之后,美股除了2022年之外表现均比较亮眼,即使2022年以来暴力加息,2023年纳斯达克也因为AI的催化迎来一场科技板块的牛市,带动了全球投资者投资美股的热情;

所以,这种反差有可能和本身所处的环境有关,CN发行的货币只是在银行等金融机构流转,并没有转化成投资或者其他经济活动,货币对经济增长的拉动效果很有限,不知道是什么压制的,盲猜是信心。

同时可以看到日本这两年资本市场表现很好,但是意料之外的是M2与GDP比值与CN相差无几,难道是东亚人的性格相似导致的?都喜欢储蓄?

查了下资料,几个大字赫然在目,警惕“流动性陷阱”。$纳斯达克100ETF(513110.SH)$ $创业板指(399006.SZ)$ $沪深300(000300.SH)$

展开全文

银行(161121.SZ)

评论点赞收藏

【从央行喊话长债利率看保险公司的资产配置—3.3%的增额寿也不要无脑入,还得看机构】

今年央行已经三次喊话长债利率了。第一次是4月底,表示央行未来会直接下场买卖长期国债,导致债牛突然转弯,中长债基金净值跌了大概100bp,短债基金净值跌了十几个bp;第二次是5月底,文章说“从疫情平稳后的市场运行实践看,2.5%至3%是十年期国债收益率的合理区间”,加上近期发行的两只超长期国债受热捧,二级市场甚至出现发行当天上涨25%的情况,颇含炒作的意味,所以央行喊话长债利率似乎也透露着另一种情况。第三次是昨天,央行表示要下场做空长债,长债期货瞬间下跌,不过今天已经在上涨了。😅

买入超长国债的机构,除了保险公司之外,购买主力还有银行,包括城商行购买的量也比较大。有一说一,国内债牛的市场情况下,不乏投机的资金购买超长国债,因为超长国债的价格对利率很敏感,所以买入超长国债的部分机构可能会存在利率投机行为。

但是需要注意的是一旦利率周期逆转,市场由牛转熊,长期收益率持续上升,那么持有大量超长国债的机构会面临巨额的亏损,甚至有可能由于其高杠杆危及机构本身。

那从保险公司的角度来看呢?2023年3.5%的增额终身寿险下架前,各大保险销售机构热炒了一番,其实好多理财经理只是为了完成自身的任务,并不知道背后的逻辑到底是什么,包括目前在售的3.3%的增额终身寿险,大家的营销口径可能大部分都是集中在理财替代,锁定长期收益,保险合同给予确定的3.3%现金价值的增长。但是不论是客户还是理财师,希望通过以下的分析,你可以大概理解保险公司到底有没有实力赚到这些确定性的钱,然后再决定是否持有这类资产。(不当之处轻喷。)

从保险公司的财务报告拆解,可以得出保险公司的大类资产配置,除少量投资性房地产外,主要投资于债权类资产。大约80%,剩余的资金会投资股权类资产,虽然占比较小,但价格波动性较大,因此,保险公司资产的投资收益率主要与债市和股市有关。

保险公司推出的长期养老年金、增额终身寿险这些类别的产品都可以看作是保险公司的负债(类似于定期存款之于银行),这些负债利息支出大部分是可以计算的,况且还是3.3%这种确定的负债利息支出,所以从这个角度来看,国内保险机构近几年营销的类似增额终身寿险除了规模扩张较快之外,付息的压力也随之增长,因为这是未来要实打实掏给投资者的钱。但是我们最新发行的30年期超长国债的票面利率是2.57%,也就是说,如果从未来长期利率继续下行的角度来看,保险公司只投资这类债券肯定是无法满足高现价的产品的支付的,而且险资在债券的投资方面基本以持有到期策略为主,所以额外的投资收益得从股票市场赚。

回到国内股票市场,因为国内是新兴市场,引发A股市场波动的非经济因素很多,所以A股的波动率也很高,近三年大家的体感估计比预想的要糟糕很多。一旦遇到这种情况,保险公司在资本市场的收益表现也很一般,总的投资收益还会受到股票买卖收益的拖累。详细的数据大家可以翻一下国内上市保险公司的年报,证券买卖亏损幅度较大,对总的投资收益影响很大。

因此,总体而言,保险公司投资收益会受到经济环境、金融市场环境的约束,是保险公司自身难以把握的,虽然个别公司在个别时间段可在投资收益率上取得一些竞争优势,但我们很难确信这种优势会长期持续,因为,人类在对未来的判断上几乎没有绝对把握。$中国太保(601601.SH)$ $中国平安(601318.SH)$

【从央行喊话长债利率看保险公司的资产配置—3.3%的增额寿也不要无脑入,还得看机构】

今年央行已经三次喊话长债利率了。第一次是4月底,表示央行未来会直接下场买卖长期国债,导致债牛突然转弯,中长债基金净值跌了大概100bp,短债基金净值跌了十几个bp;第二次是5月底,文章说“从疫情平稳后的市场运行实践看,2.5%至3%是十年期国债收益率的合理区间”,加上近期发行的两只超长期国债受热捧,二级市场甚至出现发行当天上涨25%的情况,颇含炒作的意味,所以央行喊话长债利率似乎也透露着另一种情况。第三次是昨天,央行表示要下场做空长债,长债期货瞬间下跌,不过今天已经在上涨了。😅

买入超长国债的机构,除了保险公司之外,购买主力还有银行,包括城商行购买的量也比较大。有一说一,国内债牛的市场情况下,不乏投机的资金购买超长国债,因为超长国债的价格对利率很敏感,所以买入超长国债的部分机构可能会存在利率投机行为。

但是需要注意的是一旦利率周期逆转,市场由牛转熊,长期收益率持续上升,那么持有大量超长国债的机构会面临巨额的亏损,甚至有可能由于其高杠杆危及机构本身。

那从保险公司的角度来看呢?2023年3.5%的增额终身寿险下架前,各大保险销售机构热炒了一番,其实好多理财经理只是为了完成自身的任务,并不知道背后的逻辑到底是什么,包括目前在售的3.3%的增额终身寿险,大家的营销口径可能大部分都是集中在理财替代,锁定长期收益,保险合同给予确定的3.3%现金价值的增长。但是不论是客户还是理财师,希望通过以下的分析,你可以大概理解保险公司到底有没有实力赚到这些确定性的钱,然后再决定是否持有这类资产。(不当之处轻喷。)

从保险公司的财务报告拆解,可以得出保险公司的大类资产配置,除少量投资性房地产外,主要投资于债权类资产。大约80%,剩余的资金会投资股权类资产,虽然占比较小,但价格波动性较大,因此,保险公司资产的投资收益率主要与债市和股市有关。

保险公司推出的长期养老年金、增额终身寿险这些类别的产品都可以看作是保险公司的负债(类似于定期存款之于银行),这些负债利息支出大部分是可以计算的,况且还是3.3%这种确定的负债利息支出,所以从这个角度来看,国内保险机构近几年营销的类似增额终身寿险除了规模扩张较快之外,付息的压力也随之增长,因为这是未来要实打实掏给投资者的钱。但是我们最新发行的30年期超长国债的票面利率是2.57%,也就是说,如果从未来长期利率继续下行的角度来看,保险公司只投资这类债券肯定是无法满足高现价的产品的支付的,而且险资在债券的投资方面基本以持有到期策略为主,所以额外的投资收益得从股票市场赚。

回到国内股票市场,因为国内是新兴市场,引发A股市场波动的非经济因素很多,所以A股的波动率也很高,近三年大家的体感估计比预想的要糟糕很多。一旦遇到这种情况,保险公司在资本市场的收益表现也很一般,总的投资收益还会受到股票买卖收益的拖累。详细的数据大家可以翻一下国内上市保险公司的年报,证券买卖亏损幅度较大,对总的投资收益影响很大。

因此,总体而言,保险公司投资收益会受到经济环境、金融市场环境的约束,是保险公司自身难以把握的,虽然个别公司在个别时间段可在投资收益率上取得一些竞争优势,但我们很难确信这种优势会长期持续,因为,人类在对未来的判断上几乎没有绝对把握。$中国太保(601601.SH)$ $中国平安(601318.SH)$

展开全文

保险(W080101.BK)

评论点赞2收藏

近期较为热门的话题是提前还贷,有些人甚至用短贷去还长贷,主要原因有两个,一是对于未来自身现金流的担忧;二是短贷与长贷的利差较大,一般在1.5%左右,算下来长贷的成本要高很多,出于对未来负债成本的考虑提前还贷。

这让我想到了一个问题便是通缩性债务问题是不是逐步显现?由于可预见的未来经济增速降低,债务增速也在降低,同时在经济繁荣时期通过借债购买的资产价格也在降低,导致借款人对未来的资产价格较为悲观,对自身现金流也持悲观态度,所以主动节省开支,降低个人/家庭杠杆,这种主动去杠杆的情形出现,是不是意味着社会上出现了通缩性债务问题?

近期较为热门的话题是提前还贷,有些人甚至用短贷去还长贷,主要原因有两个,一是对于未来自身现金流的担忧;二是短贷与长贷的利差较大,一般在1.5%左右,算下来长贷的成本要高很多,出于对未来负债成本的考虑提前还贷。

这让我想到了一个问题便是通缩性债务问题是不是逐步显现?由于可预见的未来经济增速降低,债务增速也在降低,同时在经济繁荣时期通过借债购买的资产价格也在降低,导致借款人对未来的资产价格较为悲观,对自身现金流也持悲观态度,所以主动节省开支,降低个人/家庭杠杆,这种主动去杠杆的情形出现,是不是意味着社会上出现了通缩性债务问题?

展开全文

评论点赞2收藏

“净资产收益率”是个很好的指标,可以用来排除那些你不喜欢的公司,但不能作为“核心指标”去决定你是否要投的公司。这个指标如果好的话,你首先要看的是债务;如果没有债务问题则马上要看文化,看这种获利是否可以持续。最后还是要回到“ right business, right people, right price"。在没有贷款的前提下,净资产收益率高的公司当然是不错的,说明公司的盈利能力强。净资产收益率低的公司一般都不太好,但成长型公司的初期可能净资产收益率会很低。关键还是看你能不能看懂公司的未来(现金流)。————段永平

“净资产收益率”是个很好的指标,可以用来排除那些你不喜欢的公司,但不能作为“核心指标”去决定你是否要投的公司。这个指标如果好的话,你首先要看的是债务;如果没有债务问题则马上要看文化,看这种获利是否可以持续。最后还是要回到“ right business, right people, right price"。在没有贷款的前提下,净资产收益率高的公司当然是不错的,说明公司的盈利能力强。净资产收益率低的公司一般都不太好,但成长型公司的初期可能净资产收益率会很低。关键还是看你能不能看懂公司的未来(现金流)。————段永平

展开全文

评论点赞1收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验