会员

会员 下载APP

下载APP

一、钴价“坐火箭”的三大真相:

1. 供应端被“限流”

- 刚果(金)搞“钴矿出口配额制”,相当于给全球钴供应按下“减速键”,叠加部分矿山因成本太高“躺平减产”,供应直接“缩水”。

- 比喻:钴矿就像限量款球鞋,越难买越贵!

2. 新能源“抢钴大战”

- 三元锂电池、储能电池、固态电池都在“抢钴”,需求像“无底洞”。比如2025年储能装机量暴增50%,钴需求跟着“起飞”。

- 数据:2025-2026年全球钴缺口将达8万吨+,相当于每年少挖2个中型钴矿。

3. 资金“爆炒”助攻

- 美联储“放水”预期+美元下跌,资金像“闻到腥味的鲨鱼”涌入有色板块,钴作为“稀缺硬通货”被爆炒。

二、主板钴业“小钢炮”:市值不大但业绩爆炸的2只股

1. 盛屯矿业(600711):全能型“钴镍选手”

- 亮点:

- 钴材料+镍矿+金属回收“三栖作战”,2025年Q2净利润同比增长11.53%,股价年内涨超110%。

- 刚果(金)钴矿产能1.6万吨,印尼镍项目投产,直接“吃”供需缺口红利。

- 比喻:既能挖矿又能加工,像“钴镍界的便利店”,啥赚钱卖啥。

2. 中国中冶(601618):镍钴界的“基建狂魔”

- 亮点:

- 巴新瑞木镍钴矿储量超百万吨,设计服务年限20年,镍钴产量占营收15%+。

- 2025年镍中间品出货量增长50%,成本控制行业领先。

- 比喻:表面是基建公司,实则是“镍钴矿里的隐藏大佬”。#一图看懂#

一、钴价“坐火箭”的三大真相:

1. 供应端被“限流”

- 刚果(金)搞“钴矿出口配额制”,相当于给全球钴供应按下“减速键”,叠加部分矿山因成本太高“躺平减产”,供应直接“缩水”。

- 比喻:钴矿就像限量款球鞋,越难买越贵!

2. 新能源“抢钴大战”

- 三元锂电池、储能电池、固态电池都在“抢钴”,需求像“无底洞”。比如2025年储能装机量暴增50%,钴需求跟着“起飞”。

- 数据:2025-2026年全球钴缺口将达8万吨+,相当于每年少挖2个中型钴矿。

3. 资金“爆炒”助攻

- 美联储“放水”预期+美元下跌,资金像“闻到腥味的鲨鱼”涌入有色板块,钴作为“稀缺硬通货”被爆炒。

二、主板钴业“小钢炮”:市值不大但业绩爆炸的2只股

1. 盛屯矿业(600711):全能型“钴镍选手”

- 亮点:

- 钴材料+镍矿+金属回收“三栖作战”,2025年Q2净利润同比增长11.53%,股价年内涨超110%。

- 刚果(金)钴矿产能1.6万吨,印尼镍项目投产,直接“吃”供需缺口红利。

- 比喻:既能挖矿又能加工,像“钴镍界的便利店”,啥赚钱卖啥。

2. 中国中冶(601618):镍钴界的“基建狂魔”

- 亮点:

- 巴新瑞木镍钴矿储量超百万吨,设计服务年限20年,镍钴产量占营收15%+。

- 2025年镍中间品出货量增长50%,成本控制行业领先。

- 比喻:表面是基建公司,实则是“镍钴矿里的隐藏大佬”。#一图看懂#

展开全文

锂电池(W061105.BK)

评论1

评论1 点赞15

点赞15 收藏1

收藏1一、机器人板块:2025年的“潜力赛道”,但需“挑对姿势”

1. AI+机器人的“黄金搭档”

- 人形机器人是AI落地的“终极形态”,相当于从虚拟世界(ChatGPT)走向现实(特斯拉Optimus)。特斯拉计划2025年生产数千台机器人,2026年产能翻10倍,这波技术革命才刚开始,想象空间堪比“元宇宙初期”。

2. 资金“潜伏”信号明显

- 近期机器人板块在低位疯狂“吸金”,资金流入像“蚂蚁搬家”,而AI算力、光模块等前期热门板块已经涨成“天价房”。此时布局机器人,就像在房价起飞前买入“潜力股”。

3. 风险提示:避开“雷区”

- 业绩兑现慢:大部分机器人公司还在“烧钱研发”,短期内可能“只讲故事不赚钱”,适合有耐心的投资者。

- 政策与技术双重赌局:人形机器人落地速度取决于政策支持和技术突破,存在不确定性,类似“押注高科技彩票”。

二、方正电机:业绩“飙车”的“新能源黑马”

业绩亮点:

- 2025年前三季度净利润暴增153倍,扭亏为盈!

- 新能源驱动电机出货量居第三方独立供应商第一,产能利用率拉满,订单来自蔚来、理想等头部车企。

三大“秘籍”:

1. 新能源电机的“抢钱”模式

- 方正电机像新能源汽车的“心脏科医生”,专攻高功率密度电机。新能源车和储能需求爆炸(好比全民抢购电动车),其扁线电机、800V高压电机技术让车企“抢着下单”。

2. 技术“卷王”的逆袭

- 八层扁线定子技术、超高效率电机性能直接碾压国家2025年目标,相当于考试拿了“满分”。技术牛到连特斯拉都得“回头看一眼”。

3. 产能“开挂”的节奏感

- 提前布局产能,当行业需求爆发时,方正电机像开了“印钞机”——德清基地一期年产80万台已量产,二期220万台项目推进中,规模效应让利润“躺赚”。

三、风险与隐忧

1. 方正电机的“暗面”

- 资产负债率高达68%(行业平均35%),像“借了高利贷”扩张,需警惕资金链风险。

- 历史“黑天鹅”:曾因虚增利润被证监会处罚,相当于“财务造假前科”,需小心潜在法律风险。

2. 机器人业务尚未“开花结果”

- 子公司方德机器人仍在研发关节模组,量产窗口渐近,但短期内对业绩贡献有限,类似“播种期”。

总结与建议

现在已经突破前高了,下周开始逢低布局,不破五日线就稳住心态,拿住,况且板块已经金叉了

一、机器人板块:2025年的“潜力赛道”,但需“挑对姿势”

1. AI+机器人的“黄金搭档”

- 人形机器人是AI落地的“终极形态”,相当于从虚拟世界(ChatGPT)走向现实(特斯拉Optimus)。特斯拉计划2025年生产数千台机器人,2026年产能翻10倍,这波技术革命才刚开始,想象空间堪比“元宇宙初期”。

2. 资金“潜伏”信号明显

- 近期机器人板块在低位疯狂“吸金”,资金流入像“蚂蚁搬家”,而AI算力、光模块等前期热门板块已经涨成“天价房”。此时布局机器人,就像在房价起飞前买入“潜力股”。

3. 风险提示:避开“雷区”

- 业绩兑现慢:大部分机器人公司还在“烧钱研发”,短期内可能“只讲故事不赚钱”,适合有耐心的投资者。

- 政策与技术双重赌局:人形机器人落地速度取决于政策支持和技术突破,存在不确定性,类似“押注高科技彩票”。

二、方正电机:业绩“飙车”的“新能源黑马”

业绩亮点:

- 2025年前三季度净利润暴增153倍,扭亏为盈!

- 新能源驱动电机出货量居第三方独立供应商第一,产能利用率拉满,订单来自蔚来、理想等头部车企。

三大“秘籍”:

1. 新能源电机的“抢钱”模式

- 方正电机像新能源汽车的“心脏科医生”,专攻高功率密度电机。新能源车和储能需求爆炸(好比全民抢购电动车),其扁线电机、800V高压电机技术让车企“抢着下单”。

2. 技术“卷王”的逆袭

- 八层扁线定子技术、超高效率电机性能直接碾压国家2025年目标,相当于考试拿了“满分”。技术牛到连特斯拉都得“回头看一眼”。

3. 产能“开挂”的节奏感

- 提前布局产能,当行业需求爆发时,方正电机像开了“印钞机”——德清基地一期年产80万台已量产,二期220万台项目推进中,规模效应让利润“躺赚”。

三、风险与隐忧

1. 方正电机的“暗面”

- 资产负债率高达68%(行业平均35%),像“借了高利贷”扩张,需警惕资金链风险。

- 历史“黑天鹅”:曾因虚增利润被证监会处罚,相当于“财务造假前科”,需小心潜在法律风险。

2. 机器人业务尚未“开花结果”

- 子公司方德机器人仍在研发关节模组,量产窗口渐近,但短期内对业绩贡献有限,类似“播种期”。

总结与建议

现在已经突破前高了,下周开始逢低布局,不破五日线就稳住心态,拿住,况且板块已经金叉了

展开全文

机器人(300024.SZ)

评论1点赞5收藏1多氟多股价暴涨的底层逻辑解析(2025年10月)

一、核心驱动因素:六氟磷酸锂价格飙涨

1. 供需失衡引发价格跳涨

- 需求爆发:新能源汽车、储能市场需求激增(2025年储能装机量同比+62%),电解液需求同步攀升,六氟磷酸锂作为核心原料,供需缺口扩大。

- 供给刚性:行业产能集中于天赐材料(11.2万吨)、多氟多(6.5万吨)等头部企业,扩产周期长达1年以上,短期无法释放增量。2025年四季度行业库存见底,散单价格从9月初5.68万元/吨涨至10月底9万元/吨,涨幅超60%。

2. 成本优势与产能弹性

- 多氟多依托氟硅酸制氢氟酸工艺,成本较行业低15%-20%,价格上涨直接转化为利润。2025年三季报显示,公司净利润同比暴增407%,六氟磷酸锂业务毛利率提升至38%。

二、新能源电池业务的第二增长曲线

1. 大圆柱电池产能释放

- 多氟多聚焦储能、轻型车市场,2025年底锂电池产能将达22GWh,2026年规划50GWh,订单饱满(储能客户占比40%)。电池业务前三季度营收同比+75%,毛利率突破30%,成为新增长极。

2. 固态电池技术突破

- 公司已开发含氟高分子聚合物电解质,依托现有产线具备固态电池装车能力,硅碳负极材料适配高能量密度电池,技术布局强化长期竞争力。

三、多元化布局打开估值空间

1. 半导体材料国产化突破

- 电子级氢氟酸产能2万吨,纯度达UPSSS级(万亿分之一),进入台积电、三星供应链,2025年半导体业务营收占比提升至8%,未来或成新利润来源。

2. 钠电池与储能协同

- 六氟磷酸钠实现商业化量产,钠电池产能1GWh(2026年规划5GWh),成本较锂电池低40%,切入低速车及储能市场,形成“锂电+钠电”双轮驱动。

四、市场情绪与资金推动

1. 板块轮动与政策催化

- 新能源板块触底反弹,固态电池、储能等概念受政策支持(如“东数西算”带动储能需求),多氟多作为“周期+成长”标的,获资金追捧。

2. 龙虎榜与资金动向

- 10月30日公司成交额64亿,外资净买入,技术面MACD金叉、BOLL突破叠加游资炒作,短期加速上涨。

五、风险提示

1. 价格回落风险:若六氟磷酸锂价格因产能复产或需求不及预期回落至6万元/吨成本线,业绩弹性将大幅收窄。

2. 估值泡沫:当前市盈率(TTM)273倍,显著高于天赐材料(58倍),需警惕短期透支预期。

3. 技术落地不确定性:固态电池量产进度、半导体材料认证周期可能影响长期逻辑兑现。

六、结论

多氟多股价暴涨是短期价格弹性+长期技术转型预期的双重结果:

- 短期看,六氟磷酸锂涨价周期叠加储能订单爆发,业绩改善驱动股价;

- 中长期看,固态电池、半导体材料等新业务若能突破,或推动估值体系从“周期股”向“成长股”切换。

多氟多股价暴涨的底层逻辑解析(2025年10月)

一、核心驱动因素:六氟磷酸锂价格飙涨

1. 供需失衡引发价格跳涨

- 需求爆发:新能源汽车、储能市场需求激增(2025年储能装机量同比+62%),电解液需求同步攀升,六氟磷酸锂作为核心原料,供需缺口扩大。

- 供给刚性:行业产能集中于天赐材料(11.2万吨)、多氟多(6.5万吨)等头部企业,扩产周期长达1年以上,短期无法释放增量。2025年四季度行业库存见底,散单价格从9月初5.68万元/吨涨至10月底9万元/吨,涨幅超60%。

2. 成本优势与产能弹性

- 多氟多依托氟硅酸制氢氟酸工艺,成本较行业低15%-20%,价格上涨直接转化为利润。2025年三季报显示,公司净利润同比暴增407%,六氟磷酸锂业务毛利率提升至38%。

二、新能源电池业务的第二增长曲线

1. 大圆柱电池产能释放

- 多氟多聚焦储能、轻型车市场,2025年底锂电池产能将达22GWh,2026年规划50GWh,订单饱满(储能客户占比40%)。电池业务前三季度营收同比+75%,毛利率突破30%,成为新增长极。

2. 固态电池技术突破

- 公司已开发含氟高分子聚合物电解质,依托现有产线具备固态电池装车能力,硅碳负极材料适配高能量密度电池,技术布局强化长期竞争力。

三、多元化布局打开估值空间

1. 半导体材料国产化突破

- 电子级氢氟酸产能2万吨,纯度达UPSSS级(万亿分之一),进入台积电、三星供应链,2025年半导体业务营收占比提升至8%,未来或成新利润来源。

2. 钠电池与储能协同

- 六氟磷酸钠实现商业化量产,钠电池产能1GWh(2026年规划5GWh),成本较锂电池低40%,切入低速车及储能市场,形成“锂电+钠电”双轮驱动。

四、市场情绪与资金推动

1. 板块轮动与政策催化

- 新能源板块触底反弹,固态电池、储能等概念受政策支持(如“东数西算”带动储能需求),多氟多作为“周期+成长”标的,获资金追捧。

2. 龙虎榜与资金动向

- 10月30日公司成交额64亿,外资净买入,技术面MACD金叉、BOLL突破叠加游资炒作,短期加速上涨。

五、风险提示

1. 价格回落风险:若六氟磷酸锂价格因产能复产或需求不及预期回落至6万元/吨成本线,业绩弹性将大幅收窄。

2. 估值泡沫:当前市盈率(TTM)273倍,显著高于天赐材料(58倍),需警惕短期透支预期。

3. 技术落地不确定性:固态电池量产进度、半导体材料认证周期可能影响长期逻辑兑现。

六、结论

多氟多股价暴涨是短期价格弹性+长期技术转型预期的双重结果:

- 短期看,六氟磷酸锂涨价周期叠加储能订单爆发,业绩改善驱动股价;

- 中长期看,固态电池、半导体材料等新业务若能突破,或推动估值体系从“周期股”向“成长股”切换。

展开全文

多氟多(002407.SZ)

评论1点赞14收藏量子科技板块机会与核心标的分析(2025年11月1日)

一、板块核心机会逻辑

1. 政策与技术双重催化

- 政策升级:国家“十五五”规划明确量子科技为战略产业,专项基金超300亿元,叠加安徽、北京等地产业集群落地,加速量子通信、计算、测量三大领域产业化。

- 技术突破:谷歌“量子回声”算法实现量子优势(速度超超算1.3万倍),英伟达推出NVQLink连接GPU与量子计算,国内四通道单光子探测器量产,技术实用化进程加速。

2. 市场资金认可度提升

- 10月20-29日板块涨幅达13.74%,国盾量子、神州信息等龙头股创新高,资金持续流入(如10月31日神州信息成交2.46亿股,居板块第五)。

- 抖音平台分析师普遍认为量子科技有望接替深地经济成为新主线,政策预期与海外技术进展形成共振。

二、中军标的:神州信息(000555)

1. 核心优势

- 合作壁垒:与国盾量子共建“星地一体”量子通信网络,银行间量子密钥分发市场份额超40%,覆盖政务、金融等场景。

- 业绩增长:2025年三季报净利润预增50%+,量子通信业务收入占比提升,与中国电信合作项目订单落地加速。

2. 技术面与资金面

- 走势强劲:近期走出“分歧转一致”形态,10月30日涨停后放量顶住抛压,短期支撑位18元(5日线),压力位20元。

- 市场地位:抖音大V称其为“板块先锋”,资金认可度高,适合作为中军品种跟踪。

3. 操作建议

- 低吸区间:18-18.5元(回踩5日线+板块情绪支撑)。

- 止损纪律:有效跌破17.5元离场。

- 目标空间:突破20元后看至22元,博弈量子云平台订单落地。

三、近期放量低位股挖掘(2025年10月31日数据)

1. 浙江东方(600120)

- 逻辑:参股浙江量子技术公司,布局量子通信核心器件,10月31日成交3.86亿股(板块第一),股价6.15元(低位+国资背景)。

- 催化剂:长三角量子加密跨境支付项目推进,或受益量子通信城域网建设。

2. 达华智能(002512)

- 逻辑:量子通信连接器技术储备,10月31日成交2.71亿股(板块第三),股价3.77元(超跌+资金抢筹)。

- 风险:技术尚处试验阶段,短期业绩贡献有限,适合博弈资金轮动。

3. 天融信(002212)

- 逻辑:量子安全解决方案提供商,股价9.82元#投资观察#(低位+机构持仓),10月31日成交1.27亿股。

- 优势:政务云、数据中心安全需求释放,或受益量子加密技术应用。

量子科技板块机会与核心标的分析(2025年11月1日)

一、板块核心机会逻辑

1. 政策与技术双重催化

- 政策升级:国家“十五五”规划明确量子科技为战略产业,专项基金超300亿元,叠加安徽、北京等地产业集群落地,加速量子通信、计算、测量三大领域产业化。

- 技术突破:谷歌“量子回声”算法实现量子优势(速度超超算1.3万倍),英伟达推出NVQLink连接GPU与量子计算,国内四通道单光子探测器量产,技术实用化进程加速。

2. 市场资金认可度提升

- 10月20-29日板块涨幅达13.74%,国盾量子、神州信息等龙头股创新高,资金持续流入(如10月31日神州信息成交2.46亿股,居板块第五)。

- 抖音平台分析师普遍认为量子科技有望接替深地经济成为新主线,政策预期与海外技术进展形成共振。

二、中军标的:神州信息(000555)

1. 核心优势

- 合作壁垒:与国盾量子共建“星地一体”量子通信网络,银行间量子密钥分发市场份额超40%,覆盖政务、金融等场景。

- 业绩增长:2025年三季报净利润预增50%+,量子通信业务收入占比提升,与中国电信合作项目订单落地加速。

2. 技术面与资金面

- 走势强劲:近期走出“分歧转一致”形态,10月30日涨停后放量顶住抛压,短期支撑位18元(5日线),压力位20元。

- 市场地位:抖音大V称其为“板块先锋”,资金认可度高,适合作为中军品种跟踪。

3. 操作建议

- 低吸区间:18-18.5元(回踩5日线+板块情绪支撑)。

- 止损纪律:有效跌破17.5元离场。

- 目标空间:突破20元后看至22元,博弈量子云平台订单落地。

三、近期放量低位股挖掘(2025年10月31日数据)

1. 浙江东方(600120)

- 逻辑:参股浙江量子技术公司,布局量子通信核心器件,10月31日成交3.86亿股(板块第一),股价6.15元(低位+国资背景)。

- 催化剂:长三角量子加密跨境支付项目推进,或受益量子通信城域网建设。

2. 达华智能(002512)

- 逻辑:量子通信连接器技术储备,10月31日成交2.71亿股(板块第三),股价3.77元(超跌+资金抢筹)。

- 风险:技术尚处试验阶段,短期业绩贡献有限,适合博弈资金轮动。

3. 天融信(002212)

- 逻辑:量子安全解决方案提供商,股价9.82元#投资观察#(低位+机构持仓),10月31日成交1.27亿股。

- 优势:政务云、数据中心安全需求释放,或受益量子加密技术应用。

展开全文

量子科技(曾用名)(G000145.BK)

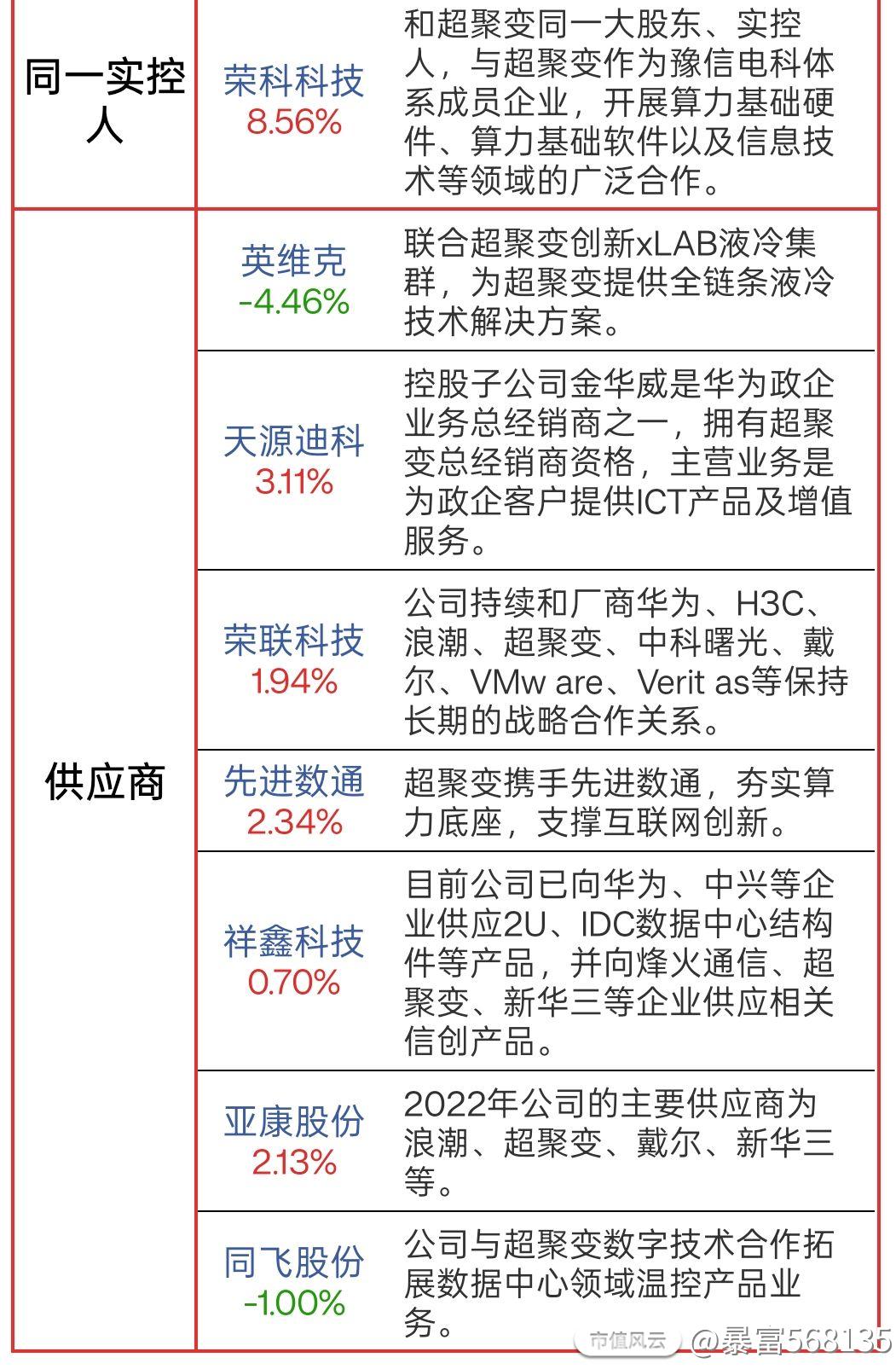

评论1点赞9收藏1一、超聚变核心逻辑与投资价值

超聚变作为原华为X86服务器业务独立实体,是国内服务器市场“第二极”(2025年上半年市占率14.3%),且深度绑定华为昇腾生态,AI服务器市占率中国第二。其2024年营收435亿元,2025年目标冲刺600亿元,增长动能强劲。

从资本路径看,借壳荣科科技(300290)的预期是核心变量:

- 豫信电科(河南国资)控股超聚变,荣科科技为其旗下唯一上市公司,且双方存在“硬件分销+算力服务”的业务协同;

- 超聚变估值超900亿元,借壳后市值空间巨大(乐观情景下目标市值2000-2500亿元)。

二、重点标的与操作策略

1. 荣科科技(300290)——借壳预期龙头

- 核心逻辑:

- 股价近期回调至24元平台支撑位,筹码换手充分,主力或借回调吸筹;

- 若借壳预期落地,按中性估值情景(市值1275-1530亿元),目标股价142-170元,潜在涨幅超5倍。

- 操作策略:

- 激进型:现价(约24.4元)分批建仓,止损位设22元(对应2025年估值中枢);

- 稳健型:等待放量突破26.1元压力位后右侧跟进,确认资金回流信号。

2. 产业链核心标的——液冷与硬件供应商

超聚变的液冷技术和服务器硬件是核心竞争力,可关注其上游供应商:

- 英维克(002837):为超聚变提供液冷技术解决方案,受益于AI服务器散热需求爆发;

- 祥鑫科技(002965):供应服务器机箱、电源等核心零部件,深度绑定超聚变供应链。

- 操作策略:若荣科科技开盘走强,可同步关注这些标的的跟风机会,优先选择早盘放量上涨的个股。

一、超聚变核心逻辑与投资价值

超聚变作为原华为X86服务器业务独立实体,是国内服务器市场“第二极”(2025年上半年市占率14.3%),且深度绑定华为昇腾生态,AI服务器市占率中国第二。其2024年营收435亿元,2025年目标冲刺600亿元,增长动能强劲。

从资本路径看,借壳荣科科技(300290)的预期是核心变量:

- 豫信电科(河南国资)控股超聚变,荣科科技为其旗下唯一上市公司,且双方存在“硬件分销+算力服务”的业务协同;

- 超聚变估值超900亿元,借壳后市值空间巨大(乐观情景下目标市值2000-2500亿元)。

二、重点标的与操作策略

1. 荣科科技(300290)——借壳预期龙头

- 核心逻辑:

- 股价近期回调至24元平台支撑位,筹码换手充分,主力或借回调吸筹;

- 若借壳预期落地,按中性估值情景(市值1275-1530亿元),目标股价142-170元,潜在涨幅超5倍。

- 操作策略:

- 激进型:现价(约24.4元)分批建仓,止损位设22元(对应2025年估值中枢);

- 稳健型:等待放量突破26.1元压力位后右侧跟进,确认资金回流信号。

2. 产业链核心标的——液冷与硬件供应商

超聚变的液冷技术和服务器硬件是核心竞争力,可关注其上游供应商:

- 英维克(002837):为超聚变提供液冷技术解决方案,受益于AI服务器散热需求爆发;

- 祥鑫科技(002965):供应服务器机箱、电源等核心零部件,深度绑定超聚变供应链。

- 操作策略:若荣科科技开盘走强,可同步关注这些标的的跟风机会,优先选择早盘放量上涨的个股。

展开全文

沪深300(000300.SH)

评论1点赞9收藏3

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验