会员

会员 下载APP

下载APP

特斯拉(TSLA.US)美股盘前涨1.5%报488.3美元。消息上,基于Robotaxi与人型机器人计划的估值提升,德意志银行予特斯拉“买入”评级,目标价上调30美元至500美元,但部分被对核心汽车业务的交付量下调所抵消。另外,科技媒体Notebook Check发布博文,分享了一张在美国得克萨斯州奥斯汀市中心抓拍的路测图,展示了正在测试的特斯拉无方向盘、无踏板的自动驾驶出租车 Cybercab。

特斯拉(TSLA.US)美股盘前涨1.5%报488.3美元。消息上,基于Robotaxi与人型机器人计划的估值提升,德意志银行予特斯拉“买入”评级,目标价上调30美元至500美元,但部分被对核心汽车业务的交付量下调所抵消。另外,科技媒体Notebook Check发布博文,分享了一张在美国得克萨斯州奥斯汀市中心抓拍的路测图,展示了正在测试的特斯拉无方向盘、无踏板的自动驾驶出租车 Cybercab。

展开全文

特斯拉(TSLA.US)

评论1

评论1 点赞

点赞 收藏

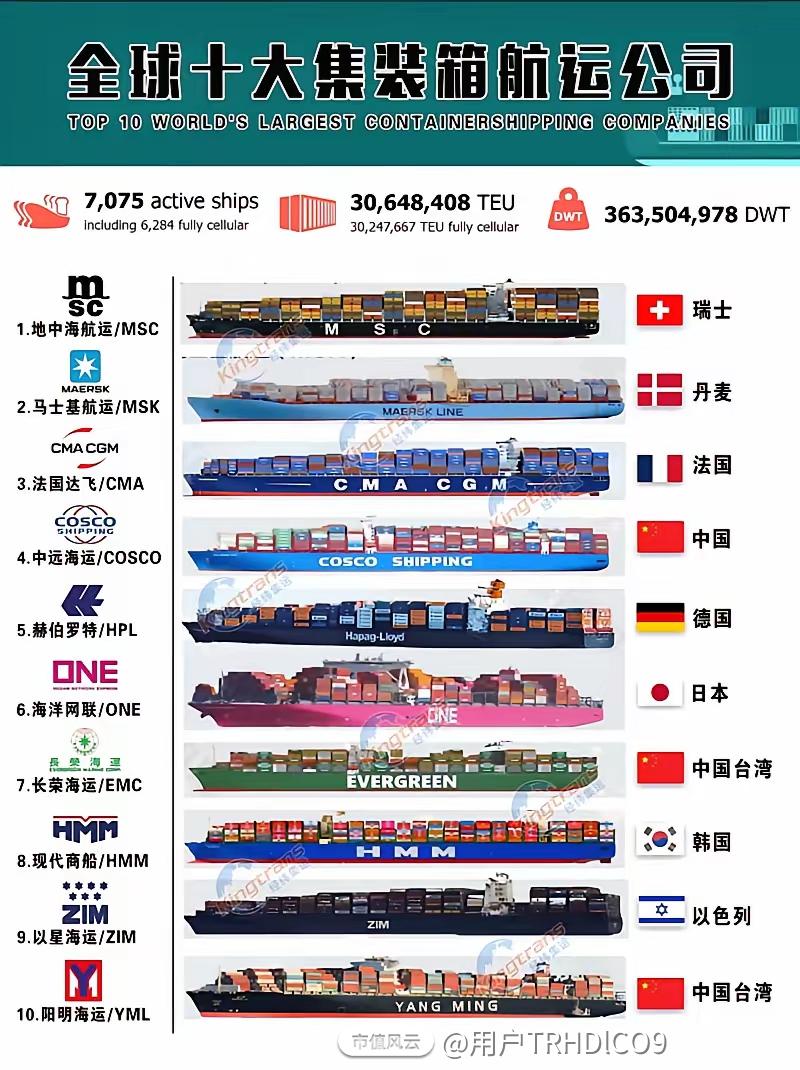

收藏2025全球十大航运公司

No.1地中海航运(MSC)

No.2马士基(Maersk)

No.3达飞海运(CMA CGM)

No.4中远海运(COSCO)

No.5赫伯罗特(Hapag-Lloyd)

No.6海洋网联船务(ONE)

No.7长荣海运(Evergreen)

No.8现代商船(HMM)

No.9以星航运(ZIM)

No.10阳明海运(Yang Ming)。

2025全球十大航运公司

No.1地中海航运(MSC)

No.2马士基(Maersk)

No.3达飞海运(CMA CGM)

No.4中远海运(COSCO)

No.5赫伯罗特(Hapag-Lloyd)

No.6海洋网联船务(ONE)

No.7长荣海运(Evergreen)

No.8现代商船(HMM)

No.9以星航运(ZIM)

No.10阳明海运(Yang Ming)。

展开全文

航运(S421101.BK)

评论1点赞1收藏“药王”更替加速,今年上半年司美格鲁肽登顶

随着跨国药企相继披露2025年半年报,今年上半年的全球畅销药TOP10也随之出炉。

诺和诺德旗下黑马司美格鲁肽继今年一季度反超“K药”(默沙东的帕博利珠单抗)后,继续稳坐“药王”宝座。礼来的替尔泊肽作为“后起之秀”,已经追至第3位,上述三款创新药今年上半年销售额均破140亿美元。

上半年司美格鲁肽问鼎“药王”

近年来,全球“药王”之争备受关注,“后起之秀”增势迅猛,“药王”更替加速。2023年以前,艾伯维的阿达木单抗修美乐曾长期霸榜,11年蝉联“药王”宝座。

作为近几年全球最畅销的PD-1单抗,K药获批适应症超30项,不仅是获批适应症覆盖瘤种最多的PD-1单抗,也是肺癌适应症布局最全的免疫检查点抑制剂。2022年,K药以209.37亿美元的销售额惜败给修美乐(212.37亿美元)之后,在2023年以250.11亿美元的销售额远超修美乐,荣登“药王”宝座;修美乐则以144.04亿美元的销售额(同比下滑32.2%)下滑至第四位,下滑原因是专利到期,生物类似药的围追堵截致销售额大幅下滑,一代“药王”谢幕。

不过,K药在2023年及2024年登顶“药王”后,降糖及减重领域的“悍将”GLP-1受体激动剂的实力不容小觑。司美格鲁肽和替尔泊肽强势追赶,今年年底“药王”最终花落谁家值得期待。

被誉为“黑马”的司美格鲁肽,曾一度受产能限制,制约了销售额的快速攀升。随着诺和诺德2024年不断扩大产能,司美格鲁肽爆发出强劲的销售增势。今年一季度就已反超K药,随着今年半年报的披露,司美格鲁肽依然坐稳“药王”宝座。

司美格鲁肽共有三款产品,分别为降糖版司美格鲁肽Ozempic、口服司美格鲁肽片Rybelsus、减重版司美格鲁肽注射液Wegovy,今年上半年合计销售额为166.83亿美元。其中,降糖版司美格鲁肽Ozempic实现销售额95.46亿美元,同比增长15%;口服司美格鲁肽片Rybelsus实现销售额16.79亿美元,同比增长仅5%;持续火爆的减重版司美格鲁肽注射液Wegovy实现销售额54.58亿美元,同比增长高达78%。

从司美格鲁肽三款产品的增势可以看出,减重版司美格鲁肽Wegovy的强劲增势,是助推司美格鲁肽成为“药王”的重要原因。就在近日,Wegovy这也是全球首个GLP-1药物获批脂肪肝适应症。可以预见,Wegovy的销售额还将持续攀升。

除司美格鲁肽外,“后起之秀”替尔泊肽的增势也颇为迅猛。

替尔泊肽为全球首个且目前唯一获批用于2型糖尿病的每周一次葡萄糖依赖性促胰岛素多肽(GIP)/胰高糖素样肽-1(GLP-1)受体激动剂。作为双靶点GLP-1激动剂,替尔泊肽成为司美格鲁肽强劲的竞争对手。

降糖版替尔泊肽Mounjaro和减重版替尔泊肽Zepbound分别于2022年5月、2023年11月在美国获批上市。自上市以来,替尔泊肽放量速度令市场震惊,成为有史以来爬坡放量速度最快的药物。其中,Mounjaro营收从2022年4.83亿美元,快速飙升至2024年的115.4亿美元,仅以今年第二季度销售额来看,替尔泊肽以85.8亿美元超过了司美格鲁肽(84.31亿美元),成为司美格鲁肽的强劲对手。业内预计,若按此强劲势头,替尔泊肽有可能成为今年的“药王”。

今年上半年,上述三款明星创新药的销售额均超过了140亿美元。排在第4位的是BMS/辉瑞的阿哌沙班,与2024年排名相比下降1位,今年上半年销售额同样突破了百亿美元大关,为111.71亿美元。

生物类似药上市冲击,乌司奴单抗退出TOP10

在2024年全球创新药TOP10榜单中排名第10的强生的乌司奴单抗,今年上半年退出了TOP10。

乌司奴单抗由强生研发,2009年首次在美国上市,于2017年在中国获批上市,上市以来销售额快速增长,并于2023年突破100亿美元大关,达到108.58亿美元,成为全球自身免疫领域的头部药物之一。该药获批适应症包括银屑病、克罗恩病、溃疡性结肠炎。

但是,随着相关专利到期,乌司奴单抗的遭遇与曾经的“药王”修美乐一样。众多生物类似药相继上市,冲击了原研药的销售市场。2023年以来,国内外多款乌司奴单抗生物类似药陆续上市。其中,华东医药的乌司奴单抗生物类似药为首款国产乌司奴单抗生物类似药。

2024年,乌司奴单抗销售额下滑至103.61亿美元,今年上半年销售额仅为32.78亿美元,大幅下滑38.6%。

不过,强生的另一款达雷妥尤单抗同比增长21.7%,销售额达到67.76亿美元,从2024年的第9位跃升至2025年上半年的第7位。达雷妥尤单抗是强生在多发性骨髓瘤领域的核心产品,2024年全球销售额首次突破百亿美元大关,达到116.7亿美元,稳居强生第一大单品。

“药王”更替加速,今年上半年司美格鲁肽登顶

随着跨国药企相继披露2025年半年报,今年上半年的全球畅销药TOP10也随之出炉。

诺和诺德旗下黑马司美格鲁肽继今年一季度反超“K药”(默沙东的帕博利珠单抗)后,继续稳坐“药王”宝座。礼来的替尔泊肽作为“后起之秀”,已经追至第3位,上述三款创新药今年上半年销售额均破140亿美元。

上半年司美格鲁肽问鼎“药王”

近年来,全球“药王”之争备受关注,“后起之秀”增势迅猛,“药王”更替加速。2023年以前,艾伯维的阿达木单抗修美乐曾长期霸榜,11年蝉联“药王”宝座。

作为近几年全球最畅销的PD-1单抗,K药获批适应症超30项,不仅是获批适应症覆盖瘤种最多的PD-1单抗,也是肺癌适应症布局最全的免疫检查点抑制剂。2022年,K药以209.37亿美元的销售额惜败给修美乐(212.37亿美元)之后,在2023年以250.11亿美元的销售额远超修美乐,荣登“药王”宝座;修美乐则以144.04亿美元的销售额(同比下滑32.2%)下滑至第四位,下滑原因是专利到期,生物类似药的围追堵截致销售额大幅下滑,一代“药王”谢幕。

不过,K药在2023年及2024年登顶“药王”后,降糖及减重领域的“悍将”GLP-1受体激动剂的实力不容小觑。司美格鲁肽和替尔泊肽强势追赶,今年年底“药王”最终花落谁家值得期待。

被誉为“黑马”的司美格鲁肽,曾一度受产能限制,制约了销售额的快速攀升。随着诺和诺德2024年不断扩大产能,司美格鲁肽爆发出强劲的销售增势。今年一季度就已反超K药,随着今年半年报的披露,司美格鲁肽依然坐稳“药王”宝座。

司美格鲁肽共有三款产品,分别为降糖版司美格鲁肽Ozempic、口服司美格鲁肽片Rybelsus、减重版司美格鲁肽注射液Wegovy,今年上半年合计销售额为166.83亿美元。其中,降糖版司美格鲁肽Ozempic实现销售额95.46亿美元,同比增长15%;口服司美格鲁肽片Rybelsus实现销售额16.79亿美元,同比增长仅5%;持续火爆的减重版司美格鲁肽注射液Wegovy实现销售额54.58亿美元,同比增长高达78%。

从司美格鲁肽三款产品的增势可以看出,减重版司美格鲁肽Wegovy的强劲增势,是助推司美格鲁肽成为“药王”的重要原因。就在近日,Wegovy这也是全球首个GLP-1药物获批脂肪肝适应症。可以预见,Wegovy的销售额还将持续攀升。

除司美格鲁肽外,“后起之秀”替尔泊肽的增势也颇为迅猛。

替尔泊肽为全球首个且目前唯一获批用于2型糖尿病的每周一次葡萄糖依赖性促胰岛素多肽(GIP)/胰高糖素样肽-1(GLP-1)受体激动剂。作为双靶点GLP-1激动剂,替尔泊肽成为司美格鲁肽强劲的竞争对手。

降糖版替尔泊肽Mounjaro和减重版替尔泊肽Zepbound分别于2022年5月、2023年11月在美国获批上市。自上市以来,替尔泊肽放量速度令市场震惊,成为有史以来爬坡放量速度最快的药物。其中,Mounjaro营收从2022年4.83亿美元,快速飙升至2024年的115.4亿美元,仅以今年第二季度销售额来看,替尔泊肽以85.8亿美元超过了司美格鲁肽(84.31亿美元),成为司美格鲁肽的强劲对手。业内预计,若按此强劲势头,替尔泊肽有可能成为今年的“药王”。

今年上半年,上述三款明星创新药的销售额均超过了140亿美元。排在第4位的是BMS/辉瑞的阿哌沙班,与2024年排名相比下降1位,今年上半年销售额同样突破了百亿美元大关,为111.71亿美元。

生物类似药上市冲击,乌司奴单抗退出TOP10

在2024年全球创新药TOP10榜单中排名第10的强生的乌司奴单抗,今年上半年退出了TOP10。

乌司奴单抗由强生研发,2009年首次在美国上市,于2017年在中国获批上市,上市以来销售额快速增长,并于2023年突破100亿美元大关,达到108.58亿美元,成为全球自身免疫领域的头部药物之一。该药获批适应症包括银屑病、克罗恩病、溃疡性结肠炎。

但是,随着相关专利到期,乌司奴单抗的遭遇与曾经的“药王”修美乐一样。众多生物类似药相继上市,冲击了原研药的销售市场。2023年以来,国内外多款乌司奴单抗生物类似药陆续上市。其中,华东医药的乌司奴单抗生物类似药为首款国产乌司奴单抗生物类似药。

2024年,乌司奴单抗销售额下滑至103.61亿美元,今年上半年销售额仅为32.78亿美元,大幅下滑38.6%。

不过,强生的另一款达雷妥尤单抗同比增长21.7%,销售额达到67.76亿美元,从2024年的第9位跃升至2025年上半年的第7位。达雷妥尤单抗是强生在多发性骨髓瘤领域的核心产品,2024年全球销售额首次突破百亿美元大关,达到116.7亿美元,稳居强生第一大单品。

展开全文

诺和诺德(NVO.US)

评论1点赞6收藏1如果这一轮牛市是在2026年12月结束的,那么,最后几个月券商再上涨个几倍,我也不觉得奇怪!要耐心~

我经历过太多太多牛市了,总结的经验就是,乱动=踏空=赚小钱=赚不到钱=最后高位接盘!

历史上每一轮行情里,大部分人不是因为没有买到热门大牛股而沮丧的,而是因为没有拿住手里没有涨的股票而后悔的,因为它们大部分都出现了补涨。可惜,大部分人在这之前,都选择了追涨!

如果这一轮牛市是在2026年12月结束的,那么,最后几个月券商再上涨个几倍,我也不觉得奇怪!要耐心~

我经历过太多太多牛市了,总结的经验就是,乱动=踏空=赚小钱=赚不到钱=最后高位接盘!

历史上每一轮行情里,大部分人不是因为没有买到热门大牛股而沮丧的,而是因为没有拿住手里没有涨的股票而后悔的,因为它们大部分都出现了补涨。可惜,大部分人在这之前,都选择了追涨!

展开全文

上证指数(000001.SH)

评论1点赞6收藏

【天风电子潘暕团队】新机发布催化Oled行业边际转好、8.6代线招标在即,看好新产线新产品带来的上游设备材料放量机遇

??华为mate70为首的安卓新机密集发布,oled渗透率&需求双增,稼动率提升材料厂商有望直接受益。

10月进入新机密集发布期,新材料方案驱动材料用量大幅提升,短期看四季度Oled行业稼动率有望继续抬升,远期看OLED手机渗透率尚有20-30%的提升空间,叠加折叠屏翻倍需求、中尺寸Oled 渗透率提升和苹果安卓订单向国内转移影响,开工有望持续景气。

??国内2条8.6代线在建,降本及卡脖子诉求下国产替代需求紧迫,关注新客户、新产线、新产品带来的上游设备材料放量机遇。

1)于材料:OLED面板高成长性的同时盈利转正诉求强烈,发光材料的成本占比超过10%,在2022年的国产化率尚不足5%。而海外供应商OLED材料毛利率达80-90%。国内两大材料厂商处第一支材料量产、第二/三支材料在新客户新产线放量阶段,明年有望迎来多支材料海内外终端客户的集中放量、量价双升。

2)于设备:京东方、维信诺陆续启动8.6代线建设,主要Capex将于明年落地并有望于今年内完成招标。针对于折叠屏、车载等的6代OLED设备保持需求景气。

??主要标的估值处相对低位且依托Oled 行业具有高成长性,当前市值仅对应明年15-20xPE,三季度业绩同环比兑现度较高。

烟花建议关注:

1??材料:

??莱特光电:深度绑定京东方实现RP、GH量产,RH材料测试通过,多支材料在验证,有望受益于华为(mate70材料用量或提升60%+,京东方份额60%,莱特为主要材料供应商)、苹果大客户(京东方LTPO机种验证通过)放量,同时打开在天马、华星等的成长空间,业绩兑现度较高。

联瑞新材、万润股份等

2??设备:

??联得装备:深度绑定京东方突破中前道OLED设备,四季度有望迎来8.6代线招标及苹果产线订单的连续催化。

??奥来德:蒸发源及多类关键Oled 材料全面布局受益,关注8.6代线招标进展,及新材料放量带来的业绩改善,对应明年较高业绩弹性。

精智达、精测电子、华兴源创等

联系人:潘暕/高静怡

【天风电子潘暕团队】新机发布催化Oled行业边际转好、8.6代线招标在即,看好新产线新产品带来的上游设备材料放量机遇

??华为mate70为首的安卓新机密集发布,oled渗透率&需求双增,稼动率提升材料厂商有望直接受益。

10月进入新机密集发布期,新材料方案驱动材料用量大幅提升,短期看四季度Oled行业稼动率有望继续抬升,远期看OLED手机渗透率尚有20-30%的提升空间,叠加折叠屏翻倍需求、中尺寸Oled 渗透率提升和苹果安卓订单向国内转移影响,开工有望持续景气。

??国内2条8.6代线在建,降本及卡脖子诉求下国产替代需求紧迫,关注新客户、新产线、新产品带来的上游设备材料放量机遇。

1)于材料:OLED面板高成长性的同时盈利转正诉求强烈,发光材料的成本占比超过10%,在2022年的国产化率尚不足5%。而海外供应商OLED材料毛利率达80-90%。国内两大材料厂商处第一支材料量产、第二/三支材料在新客户新产线放量阶段,明年有望迎来多支材料海内外终端客户的集中放量、量价双升。

2)于设备:京东方、维信诺陆续启动8.6代线建设,主要Capex将于明年落地并有望于今年内完成招标。针对于折叠屏、车载等的6代OLED设备保持需求景气。

??主要标的估值处相对低位且依托Oled 行业具有高成长性,当前市值仅对应明年15-20xPE,三季度业绩同环比兑现度较高。

烟花建议关注:

1??材料:

??莱特光电:深度绑定京东方实现RP、GH量产,RH材料测试通过,多支材料在验证,有望受益于华为(mate70材料用量或提升60%+,京东方份额60%,莱特为主要材料供应商)、苹果大客户(京东方LTPO机种验证通过)放量,同时打开在天马、华星等的成长空间,业绩兑现度较高。

联瑞新材、万润股份等

2??设备:

??联得装备:深度绑定京东方突破中前道OLED设备,四季度有望迎来8.6代线招标及苹果产线订单的连续催化。

??奥来德:蒸发源及多类关键Oled 材料全面布局受益,关注8.6代线招标进展,及新材料放量带来的业绩改善,对应明年较高业绩弹性。

精智达、精测电子、华兴源创等

联系人:潘暕/高静怡

展开全文

风电(W040312.BK)

评论点赞3收藏

CPO产业链汇总(十倍股)

CPO产业链细分领域核心个股汇总(今年的10倍牛股就在其中)

一,光芯片

1,长光华芯: 发布单波100Gbps(56GbaudPAM4)EML芯片,并积极推动下游客户验证

2,仕佳光子: 800gAWG组件及平行光组件正在送样验证

3,永鼎股份: 光芯片方面,公司聚焦在无源波分Filter/AWG芯片 有源的激光器芯片三款产品

4,纳芯微: 光模块上游芯片DSP唯一潜在供应商

5, 源杰科技: 100GPAM4EML芯片研发中 今年送样

二, 光模块

1,中际旭创: 光模块龙头,800G全面量产, Google英伟达两家大厂一供

2,新易盛: 光模块龙二,800G全面量产,新进Meta供应

3,光迅科技: 800G小批量交付,大厂验证,光芯片一体

4,华工科技: 800G送样验证

5,联特科技: 800G送样

6,博创科技: 800G研发中

7,铭普光磁: 800G在研,有可能给国际龙头finisar的800G代工

三,光器件

1,天孚通信: 光引擎龙头,800全面量产,英伟达三供

2,太辰光: MPO龙头,800G量产供应

3,斯瑞新材: 光模块芯片基座,800G量产供应Finisar,天孚,1.6T已研发

4,兆龙互连: DAC龙头,800G产品研发成功,尚未量产

5,富信科技: MicroTAC国产替代,800G研发中

6,腾景科技: 滤光片等批量导入下游客户,光开关前景可期

7,德科力: 数通侧的800G光模块正按计划研发与生产

8,东田微: DWDM100G滤波片唯一量产供应商(中际旭创供货商)

9,鼎通科技: 新开发112G产品用于800G模块连接

10,意华股份: 800G系列高速连接器产品进入客户小批量试用阶段

11,中瓷电子: 800G光模块陶瓷外壳

12,奕东电子 公司拥有多种光模块外壳专利

四,光材料

薄膜铌酸锂:

1,光库科技: 已能够生产基于薄膜铌酸锂技术的调制器芯片

2,天通股份: 420万片铌酸锂晶圆产能已投产

3,云南绪业: 磷化锢晶片龙头

磷化钢:

1,海特高新 磷化钢InP光芯片衬底供应商

2,易天股份 光模块微组装设备

设备:

1,德龙激光: 光模块激光设备

五,参股公司

1,华西股份: 参股51.77%索尔思光电 单波200GPAM4EML芯片

2,罗博特科: 参股ficonTEC 光模块高精度贴片机

3,跃岭股份: 参股11%中科光芯 25GEML光芯片在研

4,高新发展: 参股9.7%成都光创联科技有限公司 800G光引擎

5, 共进股份: 参股6%孙公司山东华云光电技术有限公司 400G光器件、光模块

6,旭光电子: 参股成都储瀚32.55%股权(中际旭创持有67.19%) 芯片封装、光电器件组件及光电模块

总结:目前的CPO产业链堪比之前的新能源汽车产业链,后期的炒作有机会贯穿全年。

CPO产业链汇总(十倍股)

CPO产业链细分领域核心个股汇总(今年的10倍牛股就在其中)

一,光芯片

1,长光华芯: 发布单波100Gbps(56GbaudPAM4)EML芯片,并积极推动下游客户验证

2,仕佳光子: 800gAWG组件及平行光组件正在送样验证

3,永鼎股份: 光芯片方面,公司聚焦在无源波分Filter/AWG芯片 有源的激光器芯片三款产品

4,纳芯微: 光模块上游芯片DSP唯一潜在供应商

5, 源杰科技: 100GPAM4EML芯片研发中 今年送样

二, 光模块

1,中际旭创: 光模块龙头,800G全面量产, Google英伟达两家大厂一供

2,新易盛: 光模块龙二,800G全面量产,新进Meta供应

3,光迅科技: 800G小批量交付,大厂验证,光芯片一体

4,华工科技: 800G送样验证

5,联特科技: 800G送样

6,博创科技: 800G研发中

7,铭普光磁: 800G在研,有可能给国际龙头finisar的800G代工

三,光器件

1,天孚通信: 光引擎龙头,800全面量产,英伟达三供

2,太辰光: MPO龙头,800G量产供应

3,斯瑞新材: 光模块芯片基座,800G量产供应Finisar,天孚,1.6T已研发

4,兆龙互连: DAC龙头,800G产品研发成功,尚未量产

5,富信科技: MicroTAC国产替代,800G研发中

6,腾景科技: 滤光片等批量导入下游客户,光开关前景可期

7,德科力: 数通侧的800G光模块正按计划研发与生产

8,东田微: DWDM100G滤波片唯一量产供应商(中际旭创供货商)

9,鼎通科技: 新开发112G产品用于800G模块连接

10,意华股份: 800G系列高速连接器产品进入客户小批量试用阶段

11,中瓷电子: 800G光模块陶瓷外壳

12,奕东电子 公司拥有多种光模块外壳专利

四,光材料

薄膜铌酸锂:

1,光库科技: 已能够生产基于薄膜铌酸锂技术的调制器芯片

2,天通股份: 420万片铌酸锂晶圆产能已投产

3,云南绪业: 磷化锢晶片龙头

磷化钢:

1,海特高新 磷化钢InP光芯片衬底供应商

2,易天股份 光模块微组装设备

设备:

1,德龙激光: 光模块激光设备

五,参股公司

1,华西股份: 参股51.77%索尔思光电 单波200GPAM4EML芯片

2,罗博特科: 参股ficonTEC 光模块高精度贴片机

3,跃岭股份: 参股11%中科光芯 25GEML光芯片在研

4,高新发展: 参股9.7%成都光创联科技有限公司 800G光引擎

5, 共进股份: 参股6%孙公司山东华云光电技术有限公司 400G光器件、光模块

6,旭光电子: 参股成都储瀚32.55%股权(中际旭创持有67.19%) 芯片封装、光电器件组件及光电模块

总结:目前的CPO产业链堪比之前的新能源汽车产业链,后期的炒作有机会贯穿全年。

展开全文

芯片(曾用名)(159813.OF)

评论点赞8收藏9

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验