会员

会员 下载APP

下载APP

#PCB成卡口?英伟达Kyber或延迟# SemiAnalysis关于英伟达Kyber NVL144机架推迟到2028年的小作文也来了,

这篇小作文的论据坦诚讲没啥毛病,推迟的核心原因是PCB技术瓶颈,这是供应链本身的供需问题,站在整个PCB行业基本面上看,并不算是利空,小作文利空是英伟达,但市场处在空头势力范围内,小作文的威力往往会刻意放大,

市场也不是没有利多消息,比如英特尔的CPU要涨价,三星DRAM据传在Q3也要提价20%,美光在日本投资近100亿美金扩建工厂,主要用于提高HBM产能。

市场多空博弈很难去猜,追踪供应链的价格和真实供需情况是判断行情是否见顶的核心信息来源,明天三星Q2财报有可能是对当前这么多鬼故事的有力反击。$上证指数(000001.SH)$

#PCB成卡口?英伟达Kyber或延迟# SemiAnalysis关于英伟达Kyber NVL144机架推迟到2028年的小作文也来了,

这篇小作文的论据坦诚讲没啥毛病,推迟的核心原因是PCB技术瓶颈,这是供应链本身的供需问题,站在整个PCB行业基本面上看,并不算是利空,小作文利空是英伟达,但市场处在空头势力范围内,小作文的威力往往会刻意放大,

市场也不是没有利多消息,比如英特尔的CPU要涨价,三星DRAM据传在Q3也要提价20%,美光在日本投资近100亿美金扩建工厂,主要用于提高HBM产能。

市场多空博弈很难去猜,追踪供应链的价格和真实供需情况是判断行情是否见顶的核心信息来源,明天三星Q2财报有可能是对当前这么多鬼故事的有力反击。$上证指数(000001.SH)$

展开全文

英伟达(NVDA.US)

评论1

评论1 点赞7

点赞7 收藏

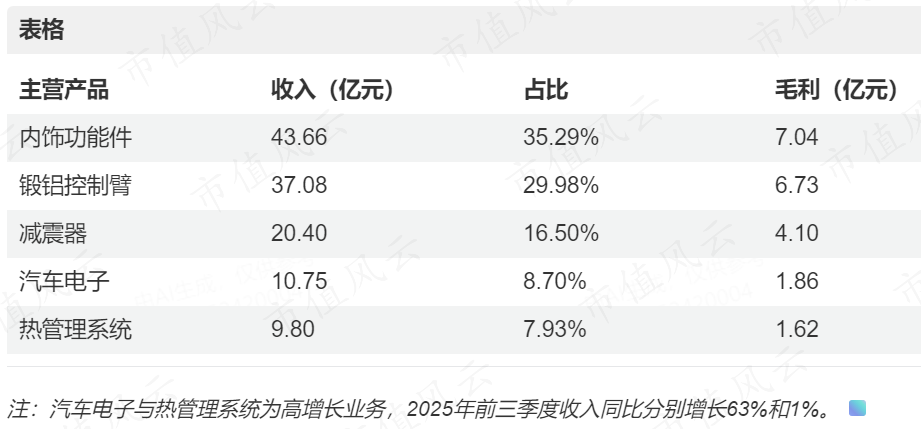

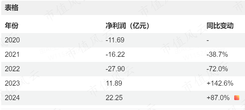

收藏股民真能挖! $卓郎智能(600545.SH)$ 卓郎智能(600545)——A股唯一能批量交付高端电子布织机的公司,国内市占率90%+,全球与丰田双寡头。

核心数据:

在手订单125亿,其中高毛利电子布设备订单60亿(毛利率45%+),2026年交付42亿,2027年18亿。

6月17日市值仅118亿,机构预测2026年净利润8-14亿 → 前瞻PE仅10-15倍

2027年机构看20-28亿利润 → PE 5-7倍

国内VGT-9织机独家量产,客户覆盖国际复材、中国巨石、宏和科技等全部龙头

股民真能挖! $卓郎智能(600545.SH)$ 卓郎智能(600545)——A股唯一能批量交付高端电子布织机的公司,国内市占率90%+,全球与丰田双寡头。

核心数据:

在手订单125亿,其中高毛利电子布设备订单60亿(毛利率45%+),2026年交付42亿,2027年18亿。

6月17日市值仅118亿,机构预测2026年净利润8-14亿 → 前瞻PE仅10-15倍

2027年机构看20-28亿利润 → PE 5-7倍

国内VGT-9织机独家量产,客户覆盖国际复材、中国巨石、宏和科技等全部龙头

展开全文

卓郎智能(600545.SH)

评论点赞3收藏1短线方向,中报业绩不错的还是那几个老方向:

半导体、AI算力、黄金铜这些有色、储能电池。

半导体和AI主要是业绩开始兑现了,不再只是讲故事;黄金和铜是商品价格一直在高位;储能这边订单和出货都还不错。

创新药也可以看看,最近有点业绩和估值双修复的味道。

至于地产、传统消费这些,目前看业绩爆发力还是差点意思。

$上证指数(000001.SH)$ #只言片语#

短线方向,中报业绩不错的还是那几个老方向:

半导体、AI算力、黄金铜这些有色、储能电池。

半导体和AI主要是业绩开始兑现了,不再只是讲故事;黄金和铜是商品价格一直在高位;储能这边订单和出货都还不错。

创新药也可以看看,最近有点业绩和估值双修复的味道。

至于地产、传统消费这些,目前看业绩爆发力还是差点意思。

$上证指数(000001.SH)$ #只言片语#

展开全文

半导体(W061200.BK)

评论1点赞4收藏$芯源微(688037.SH)$ 这个票核心点是涂胶显影设备国产替代率极低,而芯源微是国内的龙头,其它的都是低质量的。

但芯源微的track3设备这几年用户用的一般销售也一般,所以股价比其它设备股差很多。

目前的情况是,它研发出了四代机,正式打破了日本东京电子(TEL)在全球接近垄断的霸权地位(这点很重要)。

5月份说通过了客户的工艺验证,后来有说是得到了6-7台订单。但目前还没有看到这个产品工艺验证的指标和国际先进水平的对比,这蕴含着一定的不确定性。

不过芯源微这两年还有几个很大的进步,一个是临时键合和解键合,这个国产化率也不足5%,是用在HBM和CPO等先进封装上面。

先进封装关注更多的是混合键合,但我查了一下,这个临时键合和解键合加起来的价值比混合键合低不了太多。混合键合国内龙头是拓荆。

还有一个是前道清洗设备,这个国产化率是20%,国内龙头是盛美上海,市场空间在百亿。

芯源微的大股东是北方华创,产品在某些方面是互补的,比如北方华创现在也有了混合键合,和临时键合、解键合互补,这对芯源微的销售也有帮助。

#只言片语#

$芯源微(688037.SH)$ 这个票核心点是涂胶显影设备国产替代率极低,而芯源微是国内的龙头,其它的都是低质量的。

但芯源微的track3设备这几年用户用的一般销售也一般,所以股价比其它设备股差很多。

目前的情况是,它研发出了四代机,正式打破了日本东京电子(TEL)在全球接近垄断的霸权地位(这点很重要)。

5月份说通过了客户的工艺验证,后来有说是得到了6-7台订单。但目前还没有看到这个产品工艺验证的指标和国际先进水平的对比,这蕴含着一定的不确定性。

不过芯源微这两年还有几个很大的进步,一个是临时键合和解键合,这个国产化率也不足5%,是用在HBM和CPO等先进封装上面。

先进封装关注更多的是混合键合,但我查了一下,这个临时键合和解键合加起来的价值比混合键合低不了太多。混合键合国内龙头是拓荆。

还有一个是前道清洗设备,这个国产化率是20%,国内龙头是盛美上海,市场空间在百亿。

芯源微的大股东是北方华创,产品在某些方面是互补的,比如北方华创现在也有了混合键合,和临时键合、解键合互补,这对芯源微的销售也有帮助。

#只言片语#

展开全文

芯源微(688037.SH)

评论1点赞6收藏

#库存紧缺!六氟化钨突然火了#

据买化塑研究院监测,截止至目前,中国纯度为99.999%六氟化钨价格1670-1810元/kg,价格较去年同期(523元/kg)涨幅达232.7%。韩国SK Specialty、Foosung等核心供应商已正式通知三星电子、SK海力士等芯片巨头,将于2026年大幅上调六氟化钨价格,涨幅预计高达70%至90%。

跟Ai挂钩的都得起来啊!

$中巨芯-U(688549.SH)$ $昊华科技(600378.SH)$

#库存紧缺!六氟化钨突然火了#

据买化塑研究院监测,截止至目前,中国纯度为99.999%六氟化钨价格1670-1810元/kg,价格较去年同期(523元/kg)涨幅达232.7%。韩国SK Specialty、Foosung等核心供应商已正式通知三星电子、SK海力士等芯片巨头,将于2026年大幅上调六氟化钨价格,涨幅预计高达70%至90%。

跟Ai挂钩的都得起来啊!

$中巨芯-U(688549.SH)$ $昊华科技(600378.SH)$

展开全文

中巨芯-U(688549.SH)

评论1点赞4收藏转发一些半导体零部件产业链调研的信息:

海外紧缺涨价,国内前期产能建设进入收获期

-- 海外部分零部件紧缺涨价,阀门、石英件、密封件等多品类出来不同程度涨价。国内有厂商部分产品也开始调涨价格,虽然并不一定是普遍趋势,但也更多证明这轮半导体产业周期持续刷新预期!

-- 前期国内厂商富创、江丰、先锋、新莱等均积极建设扩充产能,短期折旧影响此前利润率表现,而当前全球需求高景气下,前期产能投入已到收获阶段、并将带动利润率显著改善。

转发一些半导体零部件产业链调研的信息:

海外紧缺涨价,国内前期产能建设进入收获期

-- 海外部分零部件紧缺涨价,阀门、石英件、密封件等多品类出来不同程度涨价。国内有厂商部分产品也开始调涨价格,虽然并不一定是普遍趋势,但也更多证明这轮半导体产业周期持续刷新预期!

-- 前期国内厂商富创、江丰、先锋、新莱等均积极建设扩充产能,短期折旧影响此前利润率表现,而当前全球需求高景气下,前期产能投入已到收获阶段、并将带动利润率显著改善。

展开全文

半导体(W061200.BK)

评论点赞收藏

cb的上游材料从电子布到铜箔都经历暴涨。

还有一个重要的材料是树脂,还没有经历暴涨,会不会也会暴涨呢?有很大的可能

树脂核心玩家A股就两家$圣泉集团(605589.SH)$ 和$东材科技(601208.SH)$

做个简单的对比

产品侧重:

圣泉以PPO树脂见长,适配M6-M8主板体系;

东材以碳氢树脂见长,适配M9及更高端体系,两者共同覆盖高频高速树脂全谱系。

客户侧重:

圣泉深耕国内生益链,PPO份额稳固;

东材深度卡位台系及海外客户,碳氢与BMI份额优势显著。

增长驱动:

圣泉受益于PPO国产替代与产能扩张;

东材受益于M9碳氢树脂放量与台系份额提升。两者均受AI服务器升级驱动,但迭代路径不同。

稀缺性:国内仅有这两家企业在高阶树脂供应链中拥有实质性份额,均处于强稀缺格局,具备估值安全边际。

当前,综合来看,东材的品质更好一些

cb的上游材料从电子布到铜箔都经历暴涨。

还有一个重要的材料是树脂,还没有经历暴涨,会不会也会暴涨呢?有很大的可能

树脂核心玩家A股就两家$圣泉集团(605589.SH)$ 和$东材科技(601208.SH)$

做个简单的对比

产品侧重:

圣泉以PPO树脂见长,适配M6-M8主板体系;

东材以碳氢树脂见长,适配M9及更高端体系,两者共同覆盖高频高速树脂全谱系。

客户侧重:

圣泉深耕国内生益链,PPO份额稳固;

东材深度卡位台系及海外客户,碳氢与BMI份额优势显著。

增长驱动:

圣泉受益于PPO国产替代与产能扩张;

东材受益于M9碳氢树脂放量与台系份额提升。两者均受AI服务器升级驱动,但迭代路径不同。

稀缺性:国内仅有这两家企业在高阶树脂供应链中拥有实质性份额,均处于强稀缺格局,具备估值安全边际。

当前,综合来看,东材的品质更好一些

展开全文

东材科技(601208.SH)

评论1点赞6收藏【$台积电(TSM.US)$ 海力士共同面对的问题:扩产】

黄仁勋到台湾,6/4台积电股东会立马宣布扩产。其实早在端午之前,台湾的封测厂和第三方测试厂,都在到处找现成的厂房,临时建厂周期长根本来不及,甚至是只能被迫赶走部分尾部客户,就是来给英伟达接下来的Robin放量做准备。现在黄仁勋在韩国,和SK集团董事长Chey将于周一宣布合作计划,也将会是扩产计划。

【$台积电(TSM.US)$ 海力士共同面对的问题:扩产】

黄仁勋到台湾,6/4台积电股东会立马宣布扩产。其实早在端午之前,台湾的封测厂和第三方测试厂,都在到处找现成的厂房,临时建厂周期长根本来不及,甚至是只能被迫赶走部分尾部客户,就是来给英伟达接下来的Robin放量做准备。现在黄仁勋在韩国,和SK集团董事长Chey将于周一宣布合作计划,也将会是扩产计划。

展开全文

台积电(TSM.US)

评论1点赞4收藏

台湾之行刚走,老黄的韩国之行要来了。看看老黄韩国之行都会见哪些人聊什么话题?

1、6月5日晚(周五)——财阀高层“烤肉外交”会谈

地点:首尔圣水洞一家韩式烤五花肉店

出席者:SK集团会长崔泰源、LG集团会长具光谟、Naver董事长李海珍(李海珍);现代汽车集团会长郑义宣正在协调中(三星电子会长李在镕因海外行程缺席)。

核心议题:AI半导体合作、机器人技术、物理AI(具身AI/Physical AI)等领域扩大合作方案。这是本次访韩最主要的科技高层会谈,旨在深化供应链及实体AI应用。

2、6月8日(周一)——Naver总部正式访问

• 地点:京畿道城南市盆唐区Naver第二总部“1784”大楼(该园区专注机器人、数字孪生等前沿技术)。

• 议题:与Naver高层讨论具体业务合作,包括AI基础设施、主权AI(Sovereign AI)、云计算、数字孪生、物理AI应用等。Naver此前已与NVIDIA签署相关谅解备忘录,此次访问将进一步具体化合作。

3、6月8日(或访韩期间,闭门会议)——韩国AI/机器人初创企业会谈

• 地点:首尔(具体为闭门形式,可能在新罗酒店等地)。

• 出席者:多家韩国AI/机器人初创公司高层,包括AI独角兽Upstage CEO金成勋等。

• 核心议题:AI基础设施合作、物理AI、机器人等领域洽谈。这是NVIDIA与韩国创新生态直接对接的重要环节。

4、访韩期间(日期尚未完全敲定,可能6月5-8日之间)——可能的企业科技合作会面

• 与Krafton(韩国头部网游公司)管理层会面:讨论RTX Spark芯片(高端Windows笔记本半导体技术)及物理AI在游戏领域的应用合作。

6号和7号周末老黄还要在韩国录制一个综艺、参加一场棒球比赛的开球仪式。为了商业也是太拼了

台湾之行刚走,老黄的韩国之行要来了。看看老黄韩国之行都会见哪些人聊什么话题?

1、6月5日晚(周五)——财阀高层“烤肉外交”会谈

地点:首尔圣水洞一家韩式烤五花肉店

出席者:SK集团会长崔泰源、LG集团会长具光谟、Naver董事长李海珍(李海珍);现代汽车集团会长郑义宣正在协调中(三星电子会长李在镕因海外行程缺席)。

核心议题:AI半导体合作、机器人技术、物理AI(具身AI/Physical AI)等领域扩大合作方案。这是本次访韩最主要的科技高层会谈,旨在深化供应链及实体AI应用。

2、6月8日(周一)——Naver总部正式访问

• 地点:京畿道城南市盆唐区Naver第二总部“1784”大楼(该园区专注机器人、数字孪生等前沿技术)。

• 议题:与Naver高层讨论具体业务合作,包括AI基础设施、主权AI(Sovereign AI)、云计算、数字孪生、物理AI应用等。Naver此前已与NVIDIA签署相关谅解备忘录,此次访问将进一步具体化合作。

3、6月8日(或访韩期间,闭门会议)——韩国AI/机器人初创企业会谈

• 地点:首尔(具体为闭门形式,可能在新罗酒店等地)。

• 出席者:多家韩国AI/机器人初创公司高层,包括AI独角兽Upstage CEO金成勋等。

• 核心议题:AI基础设施合作、物理AI、机器人等领域洽谈。这是NVIDIA与韩国创新生态直接对接的重要环节。

4、访韩期间(日期尚未完全敲定,可能6月5-8日之间)——可能的企业科技合作会面

• 与Krafton(韩国头部网游公司)管理层会面:讨论RTX Spark芯片(高端Windows笔记本半导体技术)及物理AI在游戏领域的应用合作。

6号和7号周末老黄还要在韩国录制一个综艺、参加一场棒球比赛的开球仪式。为了商业也是太拼了

展开全文

机器人(300024.SZ)

评论点赞1收藏1国瓷材料:MLCC钛酸钡粉体龙头,AI材料全面布局加速增长

MLCC粉体全球领军,深度受益AI需求:公司深耕陶瓷粉体技术,掌握核心MLCC材料(钛酸钡)工艺技术,持续供货 三星电机、国巨等全球头部客户。目前公司1万吨产能,并计划于2025年扩产5000吨高阶MLCC粉体。随着AI服务器MLCC的需求爆发,公司作为上游核心供应商,未来三年营收增长动能强劲。

电子级硅微粉突破,卡位高阶封装赛道: 公司凭借化学法球形硅微粉的核心制备工艺,打破技术壁垒。随高阶覆铜板向高频高速化演进,低损耗填充料用量显著提升。公司5000吨产能在建,球硅产品凭借优异的物理特性,已在高端服务器及AI芯片封装领域加速渗透。

国瓷材料:MLCC钛酸钡粉体龙头,AI材料全面布局加速增长

MLCC粉体全球领军,深度受益AI需求:公司深耕陶瓷粉体技术,掌握核心MLCC材料(钛酸钡)工艺技术,持续供货 三星电机、国巨等全球头部客户。目前公司1万吨产能,并计划于2025年扩产5000吨高阶MLCC粉体。随着AI服务器MLCC的需求爆发,公司作为上游核心供应商,未来三年营收增长动能强劲。

电子级硅微粉突破,卡位高阶封装赛道: 公司凭借化学法球形硅微粉的核心制备工艺,打破技术壁垒。随高阶覆铜板向高频高速化演进,低损耗填充料用量显著提升。公司5000吨产能在建,球硅产品凭借优异的物理特性,已在高端服务器及AI芯片封装领域加速渗透。

展开全文

氧化镝是高容MLCC最关键材料

MLCC爆发,最核心的上游材料是MLCC介质粉($国瓷材料(300285.SZ)$ )和重稀土氧化镝。

最受益的是大概率氧化镝(重稀土),普通mlcc不用重稀土,但是高容考虑到介电性和粉体一致性,全球高纯氧化镝只有中国可以做,头部玩家集中。按照各家27年产能计划,AI用氧化镝需求1500吨,这块以前需求几乎是0。

全球氧化镝每年供应3500吨左右,突然多了一块占比40%的需求,又是对价格极不敏感的AI,涨价空间可是非常大的。重稀土国内短期无法扩产,海外很好不具备高纯提纯技术,供给瓶颈无解。目前氧化镝价格120万/吨,海外现货报价约600万/吨,历史国内最高价超过1400万/吨,这里价格有10倍空间。

国瓷材料(300285.SZ)

评论1点赞3收藏📷光模块核心运控部件供不应求

像固高科技这类全球高精度伺服/运动控制卡龙头,耦合+贴片设备单条产线就需要多台,2025-2027年订单已排满,在手业务收入Q1已近4000万,景气至少看到2027年。价格远高于普通运控产品,毛利空间大。

📷 PPO材料+高端基板紧缺持续

圣泉集团产能虽在扩,但谷歌+英伟达需求翻倍,2026年底新增2000t产能仍供不应求,月销售额已超7500万,2027H2还有新产能落地。 这些变化都不是“明天见效”的概念,而是当下已经在订单和业绩里兑现的。

#英伟达硅光交换机实现全面量产#

📷光模块核心运控部件供不应求

像固高科技这类全球高精度伺服/运动控制卡龙头,耦合+贴片设备单条产线就需要多台,2025-2027年订单已排满,在手业务收入Q1已近4000万,景气至少看到2027年。价格远高于普通运控产品,毛利空间大。

📷 PPO材料+高端基板紧缺持续

圣泉集团产能虽在扩,但谷歌+英伟达需求翻倍,2026年底新增2000t产能仍供不应求,月销售额已超7500万,2027H2还有新产能落地。 这些变化都不是“明天见效”的概念,而是当下已经在订单和业绩里兑现的。

#英伟达硅光交换机实现全面量产#

展开全文

固高科技(301510.SZ)

评论1点赞2收藏1氧化镝是高容MLCC最关键材料

MLCC爆发,最核心的上游材料是MLCC介质粉($国瓷材料(300285.SZ)$ )和重稀土氧化镝。

最受益的是大概率氧化镝(重稀土),普通mlcc不用重稀土,但是高容考虑到介电性和粉体一致性,全球高纯氧化镝只有中国可以做,头部玩家集中。按照各家27年产能计划,AI用氧化镝需求1500吨,这块以前需求几乎是0。

全球氧化镝每年供应3500吨左右,突然多了一块占比40%的需求,又是对价格极不敏感的AI,涨价空间可是非常大的。重稀土国内短期无法扩产,海外很好不具备高纯提纯技术,供给瓶颈无解。目前氧化镝价格120万/吨,海外现货报价约600万/吨,历史国内最高价超过1400万/吨,这里价格有10倍空间。

氧化镝是高容MLCC最关键材料

MLCC爆发,最核心的上游材料是MLCC介质粉($国瓷材料(300285.SZ)$ )和重稀土氧化镝。

最受益的是大概率氧化镝(重稀土),普通mlcc不用重稀土,但是高容考虑到介电性和粉体一致性,全球高纯氧化镝只有中国可以做,头部玩家集中。按照各家27年产能计划,AI用氧化镝需求1500吨,这块以前需求几乎是0。

全球氧化镝每年供应3500吨左右,突然多了一块占比40%的需求,又是对价格极不敏感的AI,涨价空间可是非常大的。重稀土国内短期无法扩产,海外很好不具备高纯提纯技术,供给瓶颈无解。目前氧化镝价格120万/吨,海外现货报价约600万/吨,历史国内最高价超过1400万/吨,这里价格有10倍空间。

展开全文

稀土(W040221.BK)

评论1点赞4收藏

市值风云APP

扫描二维码下载

市值风云小程序

扫码二维码体验